米国のクラウドコンピューティング市場規模、シェアと分析、タイプ別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、サービス別(サービスとしてのインフラストラクチャ(IaaS)、サービスとしてのプラットフォーム(PaaS)、サービスとしてのソフトウェア(SaaS))、企業タイプ別(中小企業および大企業)、業界別(BFSI、ITおよび通信、政府、消費財および小売、ヘルスケア、製造、その他)および地域別 予測、2025 ~ 2032 年

主要市場インサイト

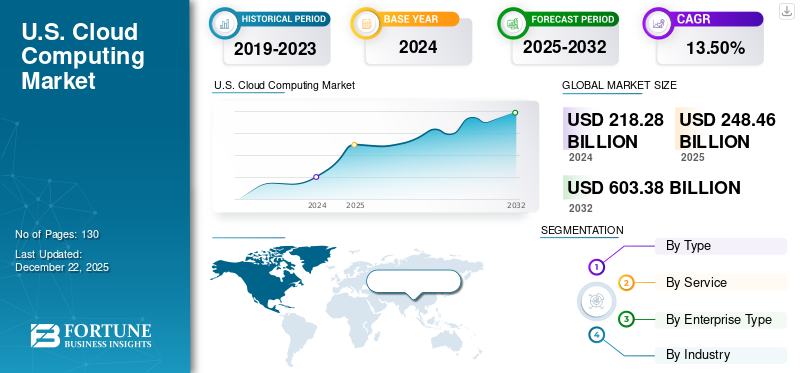

米国のクラウド コンピューティング市場規模は、2024 年に 2,182 億 8,000 万米ドルと評価されています。市場は 2025 年の 2,484 億 6 億米ドルから 2032 年までに 6,033 億 8,000 万米ドルに成長すると予測されており、予測期間中に 13.50% の CAGR を示します。

クラウド コンピューティングは米国の世界的リーダーであり、最新化、自動化、よりスマートなデジタル インフラストラクチャのための大規模な商業化エンジンを備えています。クラウドはバックオフィス機能から中核へと進化し、ビジネス運営を定義し、イノベーションのスピード、規模、運用の回復力を推進します。米国のテクノロジー エコシステムと、購入者とクラウド プロバイダーの両方による新機能への投資意欲が、クラウドの勢いを加速させています。米国は今後も業界内でのクラウド変革のペースと方向性を定めていくでしょう。

- 99Firms によると、アメリカ人の約 71% がデジタル ファイルの保存とアクセスに Dropbox や iCloud などのクラウド ストレージ プラットフォームを利用しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国のクラウドコンピューティング市場の動向

サーバーレスコンピューティングは、市場の成長のための重要なドライバーになります

サーバーレスコンピューティングクラウドコンピューティングの未来を定義するために急速に成長しています。サーバーレスコンピューティングにより、開発者はサーバーを管理したり、基礎となるインフラストラクチャを心配したりすることなく、コードを作成および展開できます。開発者は、通常、かなりの数のリソースと時間を使用するサーバーのプロビジョニング、維持、およびスケーリングの重いものを解放します。

- で2022 年 5 月DigitalOceanは、開発者がサーバーを管理せずにコードを実行できるサーバーレスコンピューティングサービスであるDigitalOcean Functionsを立ち上げました。この費用対効果の高いソリューションは、増加する需要に対処し、クラウドバイヤーの25%が来年にサーバーレスを採用することを計画しています。このサービスは、複数のグローバル地域で利用できます。

キーテイクアウト· 米国のクラウド コンピューティング市場は、2032 年に 6,033 億 8,000 万米ドルの規模になると予測されています。 ・タイプセグメンテーションでは、2024年の米国クラウドコンピューティング市場の約54.1%をパブリッククラウドがアカウントします。 ・サービスセグメンテーションごとに、サービスとしてのインフラストラクチャ(IAAS)は、予測期間に15.5%のCAGRで成長すると予測されています。 ・エンタープライズタイプのセグメンテーションでは、2024年に大企業が市場の約62.1%を占めました。 |

米国のクラウドコンピューティング成長因子

市場の成長を促進するさまざまな業界にわたるデジタルトランスフォーメーション

あらゆる業界にわたる急速なデジタル変革は、米国のクラウド コンピューティング市場の成長を最も強力に推進する要因の 1 つです。医療、金融、小売、製造部門の組織は、クラウド テクノロジーを急速に導入して、IT インフラストラクチャとビジネス プロセスを最新化しています。これらの業界におけるクラウド コンピューティングは、プロセスを簡素化し、データへのアクセスを容易にし、リアルタイム データを使用した意思決定を向上させるのに役立ちます。ヘルスケアにとって、患者データ管理の向上や、遠隔医療サービス;金融の場合、これはより高速なトランザクション処理とより強力な不正検出を意味します。小売の場合、パーソナライゼーションの強化と在庫管理の最適化が可能になります。一方、製造業は IoT と自動化のためのクラウドベースのソリューションを可能にします。

- Backlinkoによると、米国と英国の企業の半数以上(58%)がデジタル変革のイニシアチブへの投資を増やすことを計画しています。

米国のクラウドコンピューティング市場の拘束

クラウドコンピューティングによる環境懸念が市場成長を制限

環境問題は、米国のクラウドコンピューティング業界にとって増大する問題になりつつあります。データセンターシステムの稼働と冷却に大量の電力が使用され、多くの場合、二酸化炭素排出量を発生させる再生不可能なエネルギー源から電力が使用されます。データセンターはまた、大量の水を消費するため、特に干ばつが発生しやすい地域では、地域の生態系にストレスを与える可能性があります。 AI やデータ量の多いアプリケーションに対する需要が直線的に増加する中、十分なサービスが提供されていないため、uCloud 運用による環境フットプリントは拡大する見込みです。

- 世界経済フォーラムによると、クラウドコンピューティングとデータセンターは現在、ハイテク業界で最大の炭素排出源の1つであり、米国の総電力消費量の約1.8%を占めています。

米国のクラウドコンピューティング市場セグメンテーション分析

タイプごとに

タイプに基づいて、市場はパブリッククラウド、プライベートクラウド、ハイブリッドクラウドに分かれています。

パブリック クラウドは、その成熟したエコシステムと広範なサービスにより、最も高いシェアを誇っています。それにもかかわらず、ハイブリッド クラウドも大幅に拡大しています。ハイブリッド クラウド市場は、主にクラウド サービスの柔軟性を活用しながら、コンプライアンス関連の理由でオンプレミスの機密データを保持したいという組織の基本的な要望によって、最高の CAGR で成長すると予想されています。

サービスによって

サービスに基づいて、市場はサービスとしてインフラストラクチャ(IAAS)、サービスとしてのプラットフォーム(PAAS)、およびサービスとしてのソフトウェア(SAAS)に複雑になります。

サービスとしてのソフトウェア(SaaS)セグメントは、米国のクラウドコンピューティング市場シェアの大部分を引き続き保持しています。これは、運用を簡素化し、コラボレーションを改善するプラグアンドプレイアプリケーションを希望する組織によって部分的に推進されています。

それまでの間、組織は多面的なワークロードとデジタル変革の取り組みをサポートするために、より信頼性が高くカスタマイズ可能なコンピューティング リソースを求めるため、IaaS は最高の CAGR で成長すると予想されます。

企業タイプ別

エンタープライズタイプに基づいて、市場は大企業と中小企業にセグメント化されています。

大企業は市場で過半数のシェアを保持しています。米国では、クラウドコンピューティングの最初のベースは、主にインフラストラクチャの増加を目指していた大企業で構成されていました。これらの大規模なクラウド中心の企業は、より近代的で高度なクラウドテクノロジーに向かって動き始め、革新と敏ility性を促進しています。

同時に、中小企業 (SME) は、柔軟な支払い構造と使いやすいクラウド サービスを備えているため、最も高い CAGR で成長すると予想されています。大企業が引き続き優位を占めていますが、中小企業の勢いが増しているため、米国のクラウド コンピューティング市場の大幅な成長が見込まれる可能性があります。

業界によって

業界に基づいて、市場はBFSI、ITおよび電気通信、政府、消費財および小売、ヘルスケア、製造などに分類されます。

ITと通信セクターは多数派のシェアを保持しており、クラウドプラットフォームを活用して膨大なデータセットを管理し、ネットワークを近代化し、新しいサービスを作成することにより、クラウドの採用率を最も高度なレートを誇っています。

一方、ヘルスケア部門は、安全な患者データ管理、テレヘルスソリューション、規制コンプライアンスの独自のデータ回復力のニーズに主に対応して、最高のCAGRとともに成長することが期待されています。クラウドプロバイダーがよりポイント固有のソリューションを開発するため、ヘルスケアセクターはかつてクラウドスペースへの入りが比較的遅かったが、他の歴史的に遅い養子縁組セクターがホスティングスペースに参加し、より広範な市場拡大を可能にする。

米国クラウドコンピューティング市場の主要企業のリスト

米国のクラウド コンピューティング市場は、アマゾン ウェブ サービス (AWS)、Microsoft Azure、Google Cloud という 3 つの主要プレーヤーによって支配されており、それぞれが主要な方法で市場に異なる影響を与えています。 AWS は、成熟したインフラストラクチャと開発者の包括的なエコシステムに支えられ、依然として市場をリードする地位を維持しています。 Microsoft Azure は、Microsoft のツールやサービスを使用する際に摩擦が少ないため、特に企業ユーザーにとって強力な競争相手であり続けています。 Google Cloud は勢いを加速し、人工知能 (AI)、機械学習 (ML)、ビッグデータ分析を通じて獲得した市場シェアを強化しています。

上位 3 社以外にも、IBM、Oracle、Salesforce などの企業もクラウド ポートフォリオを強化しています。彼らは、需要の増加に対応して、垂直方向への注力、AI/ML プラットフォーム、およびローカル データ センターの新たな利用を活用しています。

調査した主要企業のリスト

- Amazon Web Services、Inc。(私たち。)

- Microsoft Corporation(私たち。)

- アイ・ビー・エム株式会社(私たち。)

- Google LLC(私たち。)

- Oracle Corporation(米国)

- セールスフォース株式会社(私たち。)

- Adobe Inc.(米国)

- ルーメン・テクノロジーズ(米国)

- Rackspace Technology(米国)

- Zymr(米国)

- ボックス(米国)

主要な業界の開発

- 2025年6月:HCLTECHとAMDは、企業を加速するための戦略的同盟を結成しましたデジタル変革高度なAI、クラウド、およびコンピューティングソリューションを通じて世界的に。パートナーシップには、共同イノベーションラボ、開発センター、および労働力トレーニングプログラムが含まれます。 AMDの高性能プロセッサとHCLTechのデジタル専門知識を統合することにより、企業は、運用効率と顧客体験を強化するカスタマイズされた将来の準備ができたソリューションを提供することを目指しています。

- 2024年12月:CDWは、大手AWSプレミアティアパートナーであるMission Cloud Servicesを買収し、クラウド、AI、およびマネージドサービスの提供を拡大しました。この買収により、CDWのデジタル速度部門が強化され、専用のAWSプラクティスが確立されます。 Missionは、特に中小企業にクラウド戦略、AI/MLソリューション、およびデータセキュリティの専門知識をもたらします。

レポートの範囲

米国のクラウドコンピューティング市場レポートは、業界の現在の状況の包括的な概要を提供し、主要な成長ドライバー、進化する市場のダイナミクス、主要なプレーヤー全体の戦略的開発を強調しています。 AIの統合された雲インフラストラクチャへの移行の増加、高度スケールデータセンターへの資本流の上昇、ハイブリッドおよびマルチクラウド環境の迅速な採用などの重要な要因を調べます。また、このレポートでは、これらの傾向が金融、ヘルスケア、小売などのセクター全体でクラウド需要をどのように再構築しているかを調査します。さらに、パートナーシップ、技術革新、米国のクラウド成長の次の段階を推進する新たなユースケースなど、市場の動きに関する貴重な洞察を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019-2032 |

|

基地年 |

2024年 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 年から 2032 年までの CAGR は 13.50% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

サービスによって

|

|

|

企業タイプ別

|

|

|

業界によって

|

よくある質問

Fortune Business Insightsは、2024年の市場は21828億米ドルの価値があると述べています。

市場は、予測期間中に13.50%のCAGRを示すと予想されています。

業界では、ITおよび通信業界は市場をリードするように設定されています。

Amazon Web Services、Microsoft Corporation、Google Cloud、IBM Corporationは、市場の大手プレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。