米国在宅点滴療法市場規模、シェア及び業界分析、製品別(機器、医薬品、サービス)、適応症別(経腸栄養、抗感染剤、化学療法、水分補給療法、完全静脈栄養、免疫グロブリン、その他)、及び予測、2025-2032年

主要市場インサイト

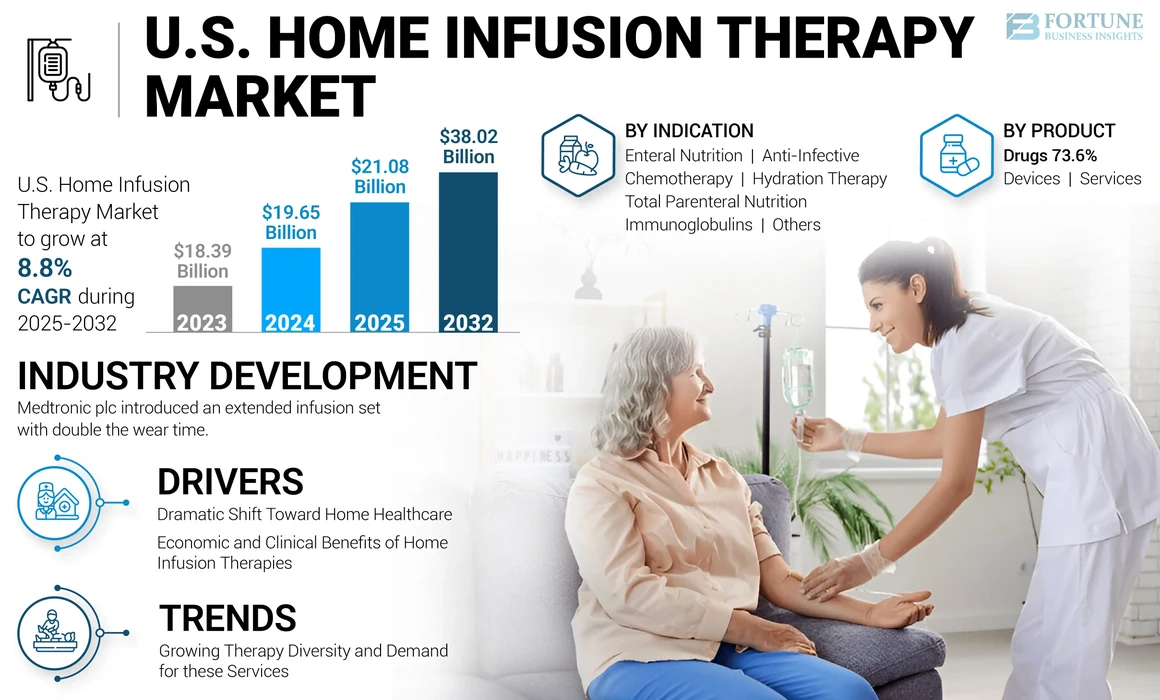

米国の在宅点滴療法市場規模は、2024年に196億5,000万米ドルと評価された。市場は2025年の210億8,000万米ドルから2032年までに380億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.8%を示すと予測されている。

在宅輸液療法とは、個人が自宅で静脈内または皮下投与による薬剤投与を受ける治療法である。この療法を自宅で行うために必要な構成要素には、薬剤、輸液ポンプなどの機器、チューブやカテーテルなどの消耗品が含まれる。この種の療法は、患者の入院治療に代わる安全かつ効果的な選択肢であることが実証されている。また、今後数年間で在宅医療業界はより急速な成長を遂げると予測されています。例えば、全米在宅輸液財団(National Home Infusion Foundation)が2021年10月に提供したデータによると、在宅輸液療法業界は2010年から2019年にかけて310%成長しました。

在宅医療の傾向は今後も持続し、今後数年間で勢いを増すと予想されます。この傾向を牽引する主な要因としては、慢性疾患の有病率上昇に伴う在宅療法需要の増加、高齢化人口の拡大、遠隔患者モニタリングの償還コード拡充、入院治療の高額化などが挙げられる。さらに、治療法の普及拡大、輸液薬剤パイプラインの成長、既存療法の臨床応用範囲拡大も、市場全体の拡大に寄与している。

COVID-19の発生は市場に好影響を与えました。市場で事業を展開する主要企業は、在宅輸液療法サービス事業からの収益が大幅に増加し、パンデミック期間中に自宅で輸液療法を受ける患者数が著しく増加しました。

さらに、輸液ポンプなどの医療機器も、2020年と同様に2021年に高い需要が見られました。同様に、COVID-19患者への輸液ポンプの使用や、米国FDAによるmAb療法への緊急使用許可が、2021年のこれらの機器の需要増加をもたらしました。こうした法規制の変更により、2024年まで継続的な成長が見込まれるこれらの製品・サービスの利用がさらに拡大すると予想されます。

米国在宅輸液療法市場の動向

治療法の多様化とサービス需要の拡大が市場成長を促進

がん治療を含む複数の治療領域で定着しつつある在宅点滴療法の概念が、過去数年間の米国在宅点滴療法市場の成長を牽引してきた。米国の複数の腫瘍センターでは、COVID-19パンデミックを契機に在宅がん治療プログラムを開始・拡大している。さらに、より多くの治療法がこの環境に移行していることが在宅ケアへの移行を支えている。

- 例えば、ペンがん治療イノベーションセンターは2020年に約1,500人の患者に対して在宅がん治療を提供した。

さらに、患者のモニタリングと管理を改善するためのウェアラブル輸液デバイスやスマート輸液ポンプなどの先進技術の統合は、重要な市場トレンドと見なされている。複数の市場プレイヤーが、患者の在宅ケアを強化するための先進的な輸液システムの導入に注力している。

- 例えば、2024年1月には医療機器メーカーのInfuzamed社が、高度な遠隔モニタリング機能を備えたウェアラブル輸液ポンプを米国市場で発売した。

さらに、現在利用可能な輸液療法の臨床応用も増加している。BioSupply Trends Quarterly Magazineが2020年7月に提供したデータによると、静脈内免疫グロブリンの総売上高は1990年以降10倍に成長した。これは患者層における静脈内免疫グロブリン療法への需要の高まりを示している。したがって、近年における在宅輸液療法の需要増加が、予測期間中の市場成長を促進すると推定される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国在宅点滴療法市場の成長要因

在宅医療への劇的な移行が市場拡大を促進

医療業界は、患者ケアを病院から家庭へ移行させることで急速に進化しています。これは主に、米国などの国々における高齢化人口の増加といった要因によって推進されています。

- 例えば、米国国勢調査局の人口推計によれば、米国の65歳以上人口は2018年の5,200万人から2060年までに9,500万人へと倍増すると予測されている。この年齢層は2060年までに全人口の23%を占める見込みである。こうした人口動態の変化が、今後数年間の市場拡大を牽引すると予測されている。

さらに、疾病予防管理センター(CDC)のデータによれば、在宅ケアを受けている人の70%が65歳以上である。さらに、メディケア支払諮問委員会は、今後15年間でメディケア加入者が50%以上増加し、受益者数が2015年の5400万人から2030年までに8000万人を超えると予測しています。

また、在宅医療環境の患者向けに携帯型デバイスを提供する企業の台頭や、柔軟な支払い・レンタル制度の導入が進んでいます。これらの取り組みは、患者が病院から在宅医療へ移行する傾向の増加を支援・対応することを目的としており、市場の成長に寄与しています。

在宅点滴療法の需要拡大を促す経済的・臨床的利点

在宅ケア環境における患者への点滴療法サービスの推進は、政府やその他の医療機関から大きな注目を集めている。さらに、米国では在宅ケアを選択する患者が増加しており、これが市場成長を牽引する要因の一つとなっている。

加えて、これらの療法は病院環境で提供されるものと比較して費用対効果に優れています。在宅ケアは、通院、診察料、入院費、ならびに薬剤や医療機器などのその他の諸経費を含む様々な費用を削減します。

- 例えば、2022年7月に国立生物工学情報センター(NCBI)が提供したデータによれば、輸液サービスの約40%は患者の自宅で効果的に提供可能です。

さらに、在宅輸液療法には複数の利点があります。このため、多くの患者における採用が増加しています。

- 例えば、バイオマトリックス・スペシャリティ・ファーマシーが2023年3月に提供したデータによれば、在宅輸液療法には感染リスクの低減や患者の身体的・精神的健康状態の改善など、複数の利点が関連している。在宅輸液は、より高額な施設利用の負担を軽減することで、患者と支払者の双方のコスト削減と費用節約につながる。

在宅医療環境における輸液療法の1回あたりのコストが大幅に低減されたことで、患者の在宅医療環境への移行が促進されています。これは米国市場成長の要因ともなっています。

抑制要因

安全性の懸念から医療従事者が在宅点滴療法に抵抗を示すことが市場成長を制限する

これらのサービスから恩恵を受ける患者数が著しく増加し続けているにもかかわらず、米国市場成長を阻害する複数の要因が存在する。これには医師からの抵抗、治療実施に伴う安全性の懸念、地域医療実践への潜在的影響が含まれる。医師と患者の双方がこれらの治療法に対して懸念を表明している。さらに、在宅ケアのリスク管理は特に問題となる。患者と介護者の双方に必要な医療現場の保護措置が容易に入手できない可能性があるためである。

加えて、点滴サービスの低コスト化により、在宅治療は多くの患者にとって望ましいケアの場となっている。しかし、在宅点滴療法の保険適用範囲と適切な支払いに関する問題は依然として存在する。

- 例えば、アメリスソース・バーゲン社のデータによれば、在宅点滴療法のメディケイド保険適用は在宅医療給付の対象となるが、特定の状況に限定される。この適用を受けるには、患者が在宅療養の要件を満たし、確立された在宅ケア計画を有している必要がある。

したがって、在宅輸液療法に対する保険適用範囲と償還方針の制限が、患者の治療アクセスを阻害する可能性がある。

さらに、米国臨床腫瘍学会(ASCO)は、患者宅で日常的に投与される抗がん剤の安全性について懸念を表明している。これらの要因が相まって、予測期間を通じて市場成長が阻害される可能性が高い。

米国在宅点滴療法市場のセグメント分析

製品別分析

規制承認の増加により医薬品セグメントが市場を支配

製品別では、米国在宅輸液療法市場は機器、薬剤、サービスに分類される。

薬剤セグメントは2024年に最大の市場シェアを占め、予測期間を通じて著しいCAGRを示すと予想される。このセグメントの優位性は、がん、自己免疫疾患、多発性硬化症などの慢性疾患の発生率増加と関連している。さらに、輸液製品の規制承認件数の増加、主要市場プレイヤーによる強力な製品パイプライン、入院患者における院内感染リスクの高さが、このセグメントの成長に寄与する要因の一部である。

- 例えば、米国国立癌研究所が発表したデータによると、2023年に米国で約200万人が癌と診断された。

- 同様に、2020年6月には米国FDAが化学療法との併用による乳癌治療薬としてフェズゴを承認した。この医薬品は、認定医療専門家のみが在宅患者に投与できる。

サービス分野は予測期間中に著しい成長が見込まれる。この成長は主に、サービス提供範囲の拡大と、主要業界プレイヤーや医療機関による多種疾患向け在宅点滴療法提供への積極的な取り組みに起因する。

- 2023年4月、Option Care Health Inc.は全国規模の在宅点滴看護ネットワークおよび臨床プラットフォーム「Naven Health, Inc.」の設立を発表した。同プラットフォームは主に、専門的で卓越した点滴ケアの提供に注力する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応症別分析

消化器疾患の高罹患率が経腸栄養セグメントの主要な市場シェア獲得を可能に

適応症に基づき、市場は経腸栄養、抗感染剤、化学療法、水分補給療法、完全静脈栄養、免疫グロブリン、その他に分類される。

経腸栄養セグメントは2024年に最大の市場シェアを獲得した。経腸栄養を必要とする糖尿病や消化器疾患などの慢性疾患患者数の増加が、主にこのセグメントの成長を牽引している。

- 例えば、2020年7月にNCBIが発表した記事によると、米国における在宅経腸栄養の有病率は、1995年の100万人あたり463人から、2017年には100万人あたり1,385人に増加した。

また、在宅医療環境向けに輸液ポンプを提供するため、複数の企業が提携を開始している。

- 2021年7月、バクスター・インターナショナル社はマイクレル・メディカル社と「マイクレル・ミニ・リズムックPN+」輸液ポンプの流通に関する契約を締結した。これは在宅医療環境で非経口栄養を必要とする患者を支援する携帯型輸液ポンプである。本契約の一環として、同社はオーストラリアおよびニュージーランド全域における当該輸液ポンプ及び付属品の独占販売権を有する。

第二の主要セグメントは抗感染薬セグメントである。このセグメントの成長は、感染症発生率の上昇、抗感染薬の規制承認増加、抗感染薬輸液療法の容易な設定、および低コストに起因する。

- 例えば、2023年11月にオムニックス・メディカルは、新規抗感染薬OMN6の計画中の第II相試験が米国FDAにより承認されたことを公表した。

化学療法セグメントは予測期間中に最も高い成長率を示すと推定される。このセグメントの成長は、米国全体でがん罹患率が増加していることに加え、政府当局、主要業界プレイヤー、医療機関による、患者の自宅での化学療法輸液療法サービス提供に向けた様々な取り組みによって推進されている。

- 例えば、2021年1月にはCVSヘルスが、適格患者に対する在宅化学療法の提供拡大を目的として、キャンサー・トリートメント・センターズ・オブ・アメリカとの提携を発表した。この治療の主な要素は、コラム注入モデルと化学療法訓練を受けた要員であった。

その他の適応症には、水分補給療法、完全静脈栄養(TPN)、免疫グロブリンなどが含まれる。これらのセグメントは予測期間を通じて着実な成長が見込まれています。

主要業界プレイヤー

Option Care Health Inc.、提携・パートナーシップに注力し2024年に市場をリード

Option Care Health Inc.、Optum Inc.、CVS Healthなどの企業は、2024年に米国の在宅輸液療法市場で大きなシェアを占めました。この市場の競争環境は部分的に集中しています。オプションケア・ヘルス社は、この市場で事業を展開する主要企業の一つである。同社の顕著な地位は、主に合併・買収、新製品発売、製品ポートフォリオ強化を目的とした主要企業との提携といった戦略的取り組みへの強い注力によるものである。さらに、同社の強力な市場シェアは、全米に広がる在宅輸液サービスの広範なネットワークに起因している。

- 例えば2023年4月、Option Care Health Inc.は全国規模の在宅点滴看護ネットワークおよび臨床プラットフォーム「Naven Health, Inc.」の設立を発表した。このプラットフォームは主に専門的で卓越した点滴ケアの提供に焦点を当てている

- 同様に2022年12月、Option Care Health Inc.は在宅点滴技術の革新提供を目的としたWellSkyとの提携を発表した。この提携により、輸液・専門薬局プラットフォームを通じてWellSkyのCareTendに新たな機能が追加されました。

Optum Inc.は2024年に顕著な市場シェアを獲得しました。同社は先進的な在宅輸液療法サービスの導入により市場での存在感を強化し、ブランド認知度を拡大しました。さらにOptum Inc.は、ポートフォリオの拡充とブランド認知度向上のため、主要競合他社との提携・買収に重点を置いた。

- 例えば2022年8月、OptumRxはRingmaster Technologiesと提携し、先進的な医療ストップロス調達プロセスを提供。この提携は、第三者管理者、OptumRx、MGU間の接続性強化と透明性向上を目的とした。

米国主要在宅点滴療法企業一覧:

- Option Care Health Inc.(米国)

- Optum Inc. (米国)

- CareCentrix Inc. (米国)

- CVS Health(米国)

- KabaFusion(米国)

- Promptcare Respiratory(米国)

- Baxter (米国)

- InfuSystem Holdings, Inc. (米国)

- Moog Inc. (米国)

業界の主な動向:

- 2023年5月 – 点滴サービス提供企業であるアメディシスが、オプタム社との36億米ドル相当の合併契約を締結。2023年後半に完了した。

- 2023年4月 – カバフュージョンはヒューストン拠点のメモリアル・ハーマン・ヘルスシステムから出資を受け、全米での在宅輸液サービスの拡大を実現した。

- 2022年11月 – メドトロニック社は、装着期間が2倍になった延長輸液セットを発表しました。このセットの装着期間は最長7日間です。

- 2022年9月 - CarepathRx とオルランド・ヘルスは、高品質の在宅輸液サービスを提供するための複数年契約の輸液管理サービス契約を締結しました。この新しいサービスは、患者にとって便利で費用対効果に優れています。

- 2022年8月 – KabaFusion は、Coram Infusion Services から薬局/輸液ケア資産を買収しました。この動きにより、患者中心の輸液サービスにおける同社の事業基盤が拡大しました。

レポートの対象範囲

本レポートは市場の詳細な分析を提供します。主要製品や適応症などのセグメントに焦点を当てています。さらに、COVID-19の影響、市場動向に関する洞察を提供し、この市場における技術的進歩を強調しています。加えて、本レポートは市場の成長に寄与した複数の要因を網羅しています。市場の競争環境についても解説しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは8.8% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品別

|

|

適応別

|

よくある質問

Fortune Business Insightsによると、市場価値は2024年に1965億米ドルであり、2032年までに3,802億米ドルに達すると予測されています。

市場は、2025年から2032年の予測期間中に8.8%のCAGRを記録すると予測されています。

製品により、薬物セグメントが市場をリードしました。

在宅医療の環境、これらの治療法の経済的および臨床的利益、およびこれらの治療法の物流的シンプルさと相まって、老人の増加に向けた劇的なシフトは、市場を推進するいくつかの要因です。

Option Care Health Inc.、CVS Health、およびOptum Inc.は、市場の主要なプレーヤーです。

自宅でのケアの需要と治療の多様性の増加の急増は、これらの製品の採用を推進することが期待される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 80

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート