粘弾性補充療法市場規模、シェア及び業界分析:タイプ別(単回注射と複数回注射)、原料別(動物由来と非動物由来)、用途別(膝変形性関節症、股関節変形性関節症、その他)、エンドユーザー別(病院・外来手術センター、専門クリニック、その他)、地域別予測(2026-2034年)

主要市場インサイト

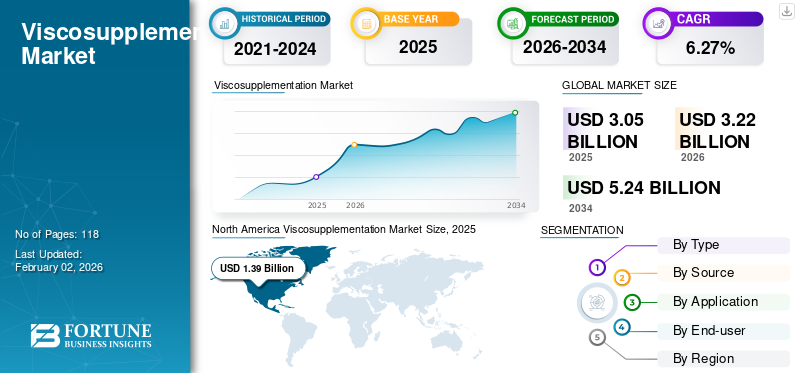

世界の粘弾性補充剤市場規模は2025年に30億5000万米ドルと評価され、2026年の32億2000万米ドルから2034年までに52億4000万米ドルへ成長し、予測期間中に6.27%のCAGRを記録すると予測されています。北米は2025年に45.38%の市場シェアを占め、粘弾性補充剤市場を支配した。

粘弾性補充療法は、膝、股関節、肩、肘などの可動関節にヒアルロン酸を注入する技術である。この処置は滑液のレオロジー特性を回復させ、鎮痛、抗炎症、軟骨保護効果をもたらす。

粘弾性補充療法は変形性関節症の主要治療法の一つである。滑液の粘弾性特性を回復させることを目的とし、関節鏡手術後の適応としても用いられる。

これらの適応に加え、本治療は関節リウマチ患者の生活の質(QOL)、可動性、可動域の改善にも適用可能である。ただしRA患者への適用は、他の治療法が効果を示さなくなった場合に限定される。

活動的な生活様式を維持するため、患者は全膝関節置換術の必要性を遅らせたり、全膝関節全置換術を回避するためにも、この治療法を選択しています。変形性関節症(OA)の有病率は上昇傾向にあり、その背景には世界的に高齢化人口の増加と肥満患者の増加が主な要因として挙げられます。関節炎の根治方法は存在しませんが、患者の日常生活を改善するための多くの治療法が開発されています。

- 例えば、世界保健機関(WHO)が2023年7月に発表したデータによると、2019年時点で世界には約5億2800万人の変形性関節症患者が存在する。このうち73.0%が55歳以上である。高齢化人口の増加と負傷率の上昇に伴い、変形性関節症の有病率は世界的に増加を続けると予測されています。

- 同様に、変形性関節症(OA)対策連合が2019年8月に発表したデータによると、2019年時点で米国では約3,250万人が変形性関節症の影響を受けていました。

したがって、患者における変形性関節症の発症率上昇は、潤滑作用を高めて関節痛を緩和するこれらの治療法の需要を促進し、予測期間を通じて市場成長を後押しすると予想される。

COVID-19パンデミックは、変形性関節症に伴う疼痛治療のための病院や外来手術センター(ASC)への来院減少により、2020年の粘性補充療法市場に悪影響を及ぼした。

- 例えば、2020年6月の『臨床薬理学・治療学ジャーナル』のデータによれば、変形性関節症関連疾患の存在は、COVID-19感染時に変形性関節症患者に生命を脅かす合併症を引き起こす可能性があります。このため、医療提供者や整形外科専門医は、症状管理だけでなく、COVID-19流行下における変形性関節症治療に伴う潜在的な併存疾患についても、変形性関節症患者を徹底的に評価・査定する必要が生じている。

上記の要因により、パンデミック期間中は市場の成長が鈍化した。しかし、パンデミック後のCOVID-19規制緩和に伴い、変形性関節症治療のための病院受診が増加し、2021年から2023年にかけて市場は大幅な成長を遂げた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の粘弾性補充療法市場インサイト

日本では、高齢化の加速と関節疾患の早期管理への意識向上により、粘弾性注入療法への関心が高まっています。医療機関や製薬企業は、より安全性が高く、持続性と患者満足度を追求した製品開発を進めており、治療選択肢の多様化が市場機会を拡大させています。世界的な技術革新が進む中、日本市場では品質基準や臨床ニーズに適合した高度なソリューション導入が求められており、長期的な成長戦略の中核となる重要な領域として注目が高まっています。

世界の粘弾性補充療法市場概要とハイライト

市場規模と予測:

- 2025年市場規模:30億5,000万米ドル

- 2026年市場規模:32億2,000万米ドル

- 2034年予測市場規模:52億4,000万米ドル

- CAGR:2026年~2034年 6.27%

市場シェア:

- 北米は2025年に45.38%のシェアで粘弾性補充剤市場を支配し、 主要市場プレイヤーの強力な存在感、ヒアルロン酸ベースの注射剤に対する規制承認の増加、病院および外来手術センター(ASC)における変形性関節症治療件数の増加が牽引した。

- タイプ別では、単回注射セグメントが最大の市場シェアを維持すると予想される。その理由は、通院回数の削減、侵襲的処置に伴う合併症の最小化、単回投与による持続的な疼痛緩和といった利点にある。

主要国のハイライト:

- 米国:膝関節置換術を遅らせる非外科的選択肢として、ヒアルロン酸注射の採用が増加しており、治療需要を牽引している。

- 欧州:変形性関節症の有病率上昇に加え、主要企業による新製品投入への注力が市場拡大を促進している。

- 中国:変形性関節症を発症しやすい高齢人口の増加と、低侵襲治療への移行が市場成長を牽引している。

- 日本:股関節・膝関節の変形性関節症を対象とした粘弾性補充剤の継続的な製品承認が、患者の先進治療へのアクセスを拡大している。

粘弾性補充療法市場の動向

主要企業間の合併・買収の増加は重要な市場動向と見なされている

変形性関節症は、世界中でより多くの人々に影響を与える最も一般的な関節炎であり、高齢者層でより多く見られます。このため、変形性関節症患者に対する効果的な治療法の必要性が高まっています。粘弾性補充療法は、変形性関節症の症状を治療する非外科的選択肢です。したがって、市場参入企業の大半は、新製品を市場に導入し、変形性関節症に対する効果的な治療を提供するために合併・買収を進めています。この傾向は、市場での地位を強化し、製品ラインアップを拡大するため、予測期間を通じて継続すると予想されます。

- 2021年12月、Avanos Medical, Inc.は、膝変形性関節症(OA)疼痛治療用のヒアルロン酸ベース療法を提供するOrthogenRx, Inc.を1億6000万米ドルで買収する最終合意を締結した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

粘弾性補充療法市場の成長要因

高齢者層における変形性関節症の有病率増加が効果的な治療法への需要を喚起し、市場成長を促進

加齢に伴う疾患、特に変形性関節症の有病率は世界的に増加傾向にあります。ヒアルロン酸誘導体の関節内注射(粘弾性補充療法とも呼ばれる)は、近年治療法としてますます普及しています。

- 例えば、世界保健機関(WHO)のデータによると、2019年の60歳以上の人口は10億人であった。この数は2030年までに14億人、2050年までに21億人に増加すると予測されている。

さらに、変形性関節症の有病率の増加も市場成長に寄与する要因である。

- 例えば、2023年8月にランセットが発表したデータによると、2020年時点で30歳以上の人々の約15.0%が変形性関節症を経験していました。2050年末までに約10億人が変形性関節症を患っていると予測されています。

- 同様に、世界保健機関(WHO)が2023年7月に発表したデータによると、2019年には世界で約5億2800万人が変形性関節症を患っていました。変形性関節症患者の約73.0%は55歳以上、60.0%は女性であった。

こうした高齢化人口の増加と変形性関節症の有病率上昇により、予測期間中はヒアルロン酸ベースの注射剤による効果的な治療への需要が高まると予想される。

変形性関節症に対する非外科的治療の需要拡大がヒアルロン酸ベースの注射剤の売上を押し上げ、市場成長を促進

変形性関節症に対する非外科的治療の需要増加は、市場成長を牽引する要因の一つである。より保守的な治療法が効果を示さず、手術を回避したい場合、粘弾性補充療法は変形性関節症治療の代替選択肢となる。

さらに、粘弾性補充注射による治療は、変形性関節症治療に必要な膝関節手術を患者が延期または先送りするのに役立つ。

- 例えば、2023年11月にPeak Health and Wellnessが提供したデータによると、ヒアルロン酸注射を1回受けた患者は手術を1.4年延期できました。5回以上の注射を受けた患者は、平均3.6年間手術を延期できました。

したがって、変形性関節症の手術を遅らせるためのヒアルロン酸ベースの注射などの非外科的治療法の採用増加は、市場成長に寄与する要因です。

抑制要因

治療費の高さが市場成長を抑制する可能性

変形性関節症に対する粘弾性補充療法は費用が高く、患者は複数回の注射を必要とする場合があります。また、一部の医師は、これらの注射の効果が一貫していないと述べています。

- 例えば、カナダ関節炎協会が2021年12月に提供したデータによると、粘弾性補充注射の費用は(1治療コースあたり200~350米ドル)の範囲である。

さらに、中東・アフリカの新興国やアジア太平洋地域の中産階級や個人は、この治療法が高額なため負担できず、使用が制限されている。したがって、ヒアルロン酸ベースの注射および変形性関節症治療全体の費用の高さが、市場成長を抑制すると予想される。

アフリカ、アジア太平洋地域の新興国に住む人々は、その高額な費用のためこの治療を受けられず、利用が制限されています。したがって、ヒアルロン酸ベースの注射剤および変形性関節症の治療全体の高コストが、予測期間中の粘弾性補充療法市場の成長を抑制すると予想されます。

粘弾性補充療法市場のセグメント分析

タイプ別分析

単回注射に関連する潜在的な利点が採用を促進し、セグメント成長を牽引

市場はタイプ別に単回注射と複数回注射に区分される。

2023年には単回注射セグメントが最大の市場シェアを占め、予測期間中はより速いCAGRで成長すると予想される。このセグメントの成長は主に、単回注射型粘弾性補充剤が複数の利点と関連していることに起因する。これには、再発外来受診回数の減少や患者への粘弾性補充剤注射回数の削減が含まれ、低侵襲処置に関連する合併症の潜在的な減少につながります。

- 例えば、モノビスク(Monovisc)はアニカ・セラピューティクス社(Anika Therapeutics, Inc.)が製造する単回注射型粘弾性補充剤であり、変形性関節症による膝関節痛の治療に用いられます。この単回注射により、最大6か月間持続する疼痛緩和が期待できる。

さらに、複数回注射セグメントは予測期間を通じて大幅な成長が見込まれる。新製品の発売や研究の増加などが、予測期間中のセグメント成長要因として挙げられる。

- 例えば、2021年8月に国立生物工学情報センター(NCBI)が提供したデータによると、米国の16のリハビリテーションクリニックから患者データを収集した後ろ向き研究が実施されました。この研究は、粘弾性補充療法の複数回治療コースと単回治療コースの有効性を比較することを目的としていました。研究結果では、複数回投与が単回投与よりも優れた結果をもたらすことが明らかになった。

- 例えば、2019年1月にはOrthogenRx社が、変形性膝関節症患者の疼痛治療に用いられる3回注射のヒアルロン酸製剤「TriVisc」の発売を発表した。

原料別分析

製品発売の増加により予測期間中は非動物由来セグメントが優位

原料に基づき、市場は動物由来と非動物由来に二分される。

非動物由来セグメントは2023年に市場を支配し、予測期間を通じて成長が見込まれています。このセグメントの成長は主に、非動物由来の粘弾性補充剤が家禽製品アレルギーを持つあらゆるタイプの患者に適しているという事実に起因しています。また、非動物由来粘弾性補充剤の新製品投入増加も市場成長を牽引する追加要因である。

動物由来セグメントは予測期間中に著しいCAGRで成長すると予想される。動物由来粘弾性補充剤の新製品投入増加がセグメント成長の主要因である。

- 例えば、2019年12月には、Fidia Pharma USA Inc.が膝関節変形性関節症治療薬としてTRILURON(ヒアルロン酸ナトリウム)を米国市場に導入した。

用途別分析

規制承認と製品発売の増加が予測期間中の膝関節セグメント優位性を牽引

用途別では、市場は膝関節変形性関節症、股関節変形性関節症、その他に分類される。

膝関節変形性関節症セグメントは2023年に最大の市場シェアを占め、予測期間を通じて堅調な成長が見込まれています。このセグメントの高成長は、主に膝関節変形性関節症の有病率増加と、膝関節変形性関節症治療用ヒアルロン酸ベース注射剤の発売増加によるものです。

- 例えば、2019年3月には、清光株式会社がイタリアの製薬会社MDM S.p.A.を通じて、膝関節変形性関節症治療用の単回注射型粘弾性補充剤「HyLink」を導入した。

さらに、股関節セグメントは予測期間中に最も高いCAGRで成長すると推定されている。新製品の発売と規制当局の承認増加が、股関節セグメントの拡大に寄与する主要因である。

- 例えば、2021年5月には小野薬品工業株式会社とセイカガク株式会社が、股関節変形性関節症治療薬「ジョイクル30mg関節内注射液」を日本で発売した。

さらに、その他セグメントも予測期間中に成長が見込まれています。このセグメントの成長は、手・肩・足の変形性関節症治療用粘弾性補充剤の発売に起因しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

変形性関節症患者の多さから、病院・ASCにおける粘弾性補充剤の使用が増加

エンドユーザー別では、市場は病院・ASC、専門クリニック、その他に分類される。

2023年時点で、病院・外来手術センター(ASC)セグメントが最大の市場シェアを占めました。このセグメントの優位性は、主に世界中の病院で入院患者数が増加し、粘弾性補充剤治療の実施件数が大幅に増加していることに起因します。さらに、先進国・発展途上国双方における病院数の増加、および関節疾患の発生率上昇も、このセグメントの成長を促進する要因の一部です。

また、効果的な治療を提供するため、病院が多くの整形外科専門医を採用することに重点を置く傾向が強まっていることも、セグメント成長を促進する追加要因である。

- 例えば、2022年11月には、ユニバーシティ・ホスピタルズが新たに5人の整形外科専門医を採用し、オハイオ州北東部の地域社会で患者にサービスを提供している。

さらに、専門クリニックセグメントは予測期間中に最も高いCAGRで成長すると予想される。先進国における専門医療への需要の高まりと専門医療センターの増加が、変形性関節症治療分野の著しい成長を促進すると見込まれます。

さらに、世界的な整形外科クリニックの増加に伴い、その他セグメントも予測期間中に成長すると予想されます。

地域別分析

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施しています。

North America Viscosupplementation Market Size, 20235(USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に12億5000万米ドルの収益を生み出し、粘弾性補充剤市場で最大のシェアを占めました。多数の市場プレイヤーが粘弾性補充剤製品を提供していることから、この地域市場は予測期間を通じて大幅な成長を遂げると見込まれます。さらに、粘弾性補充剤に対する規制承認の増加も、この地域の市場成長に寄与する要因である。

- 例えば、2019年3月には、ヒアルロン酸ベース製品メーカーであるフィディア・ファルマチェウティチS.p.A.が、変形性関節症治療薬として3回注射療法「トリルロン」が米国食品医薬品局(FDA)の承認を取得したと発表した。

欧州は2023年に第2位の市場シェアを占め、予測期間を通じて成長が見込まれています。市場プレイヤーによる同地域での粘弾性補充剤導入への注力強化が、市場成長を牽引する要因の一つです。さらに、欧州各国における変形性関節症の有病率増加も、予測期間中の地域成長に寄与する追加要因である。

- 例えば、「2023年筋骨格系健康状態報告書」のデータによれば、2022年時点で英国では約1,000万人が変形性関節症を患っていた。li>

加えて、アジア太平洋地域の粘弾性補充剤市場は予測期間中に最も高いCAGRで成長すると推定されています。変形性関節症を発症しやすい高齢人口の増加が、この地域の市場成長を牽引する主要因の一つです。

- 例えば、2023年9月にザ・ヒンドゥー紙が提供したデータによると、60歳以上の人口の割合は、2022年の10.5%(1億4900万人)から、2050年末までに20.8%(3億4700万人)に増加すると予測されている。

さらに、ラテンアメリカおよび中東・アフリカ地域における変形性関節症患者の増加も、これらの地域における市場成長を牽引すると予想される要因の一部である。

主要業界プレイヤー

市場プレイヤーが製品提供強化のため臨床試験実施に注力する傾向が強まる

Zimmer BiometとAnika Therapeutics, Inc.が世界市場で首位を占め、次いでSEIKAGAKU CORPORATION、Avanos Medical, Inc.、Sanofi、Bioventusが続く。Zimmer Biometは強固なグローバル流通ネットワークにより市場で圧倒的なシェアを維持している。さらに、主要企業は加速化された臨床試験スクリーニング、新製品の導入、合併・提携、その他の革新といった戦略的取り組みを開始し、グローバル市場における地位の拡大を図っている。

- 例えば、2022年11月、アニカ・セラピューティクス社は、Cingalが第3相試験において主要評価項目を達成し、変形性関節症の疼痛緩和においてトリアムシノロンヘキサセトニド(TH)ステロイド単独療法に対する優越性を実証したと発表した。

トップ 粘弾性補充療法企業一覧:

- Zimmer Biomet (米国)

- Anika Therapeutics, Inc. (米国)

- バイオベンタス (米国)

- バイオテック (スイス)

- SEIKAGAKU CORPORATION (日本)

- Ferring (スイス)

- Sanofi (フランス)

- APTISSEN (スイス)

- Avanos Medical, Inc. (米国)

業界の主な動向:

- 2024年11月 – 第4回整形外科・リウマチ学・筋骨格系疾患に関する年次会議がタイ・バンコクで開催されました。この会議は医療専門家がこれらの分野の知識を得るための場を提供しました。議論のテーマの一つは、ヒアルロン酸ベースの注射による変形性関節症の治療であった。

- 2023年9月 - ユーロビスコ(Eurovisco)は年次総会を開催し、欧州の変形性関節症専門家を集めた。このイベントの主な目的は、ヒアルロン酸ベースの粘弾性補充剤を注射することで変形性関節症の治療成功率に影響を与える臨床基準を決定することでした。

- 2022年9月 - ユーロビスコグループは、第7回年次総会をフランス・リヨンで開催しました。このイベントでは、欧州の変形性関節症専門家が、変形性膝関節症の治療に使用できるヒアルロン酸ベースの治療法について議論しました。

- 2021年8月 - 清光化学工業株式会社は、TCM Biotech International Corp. と提携し、台湾で変形性膝関節症治療用の単回注射型粘弾性補充剤「HyLink」を導入しました。li>

- 2020年9月 - バイオベンタス社は、変形性関節症(OA)の疼痛緩和を目的とした単回注射型ヒアルロン酸(HA)製剤「デュロレーン」の全世界での治療件数が200万件に達し、目標を達成した。(OA)の痛みを緩和する単回注射型ヒアルロン酸(HA)製剤「デュロレーン」による世界200万治療達成という目標を達成した。

レポート内容

本グローバル粘弾性補充剤市場レポートは、業界の詳細な分析を提供する。さらに、主要国における変形性関節症の有病率、新製品発売、主要な合併・買収・提携、企業プロファイルといった主要な視点が提示されている。加えて、市場動向とCOVID-19が市場に与える影響に関する詳細な洞察を含む。さらに、本レポートは市場の競争環境についても提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.27% |

|

セグメンテーション |

タイプ別

|

|

原料別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に30億5,000万米ドルと評価され、2026年の32億2,000万米ドルから2034年までに52億4,000万米ドルへ成長すると予測されています。

2025年、北米市場の価値は13億9,000万米ドルであった。

予測期間中、市場は年平均成長率(CAGR)6.27%で着実な成長を示す見込みである。

タイプごとに、単一の注入セグメントが市場をリードしていました。

変形性関節症の有病率の増加は、市場の成長を促進する要因の1つです。

Zimmer Biomet、Anika Therapeutics、Inc.、Sanofi、Bioventus、Biotech、Seikagaku Corporationは、市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 118

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート