経口生物製剤市場規模、シェアおよび業界分析、薬物クラス別(GLP-1受容体アゴニスト、デュアルインクレチンアゴニスト、ソマトスタチンアナログ、インスリン、成長ホルモンおよびアナログ、副甲状腺ホルモンアナログなど)、疾患適応症別(2型糖尿病、肥満/体重管理、先端巨大症/下垂体疾患、骨粗鬆症/骨代謝疾患、その他)、製品タイプ別(錠剤、カプセル、経口液剤/シロップ、経口粉末/顆粒、口腔内分散フィルム/錠剤、その他)、年齢層別(小児および成人)、流通チャネル別、地域予測、2026~2034年

経口生物製剤の市場規模と将来展望

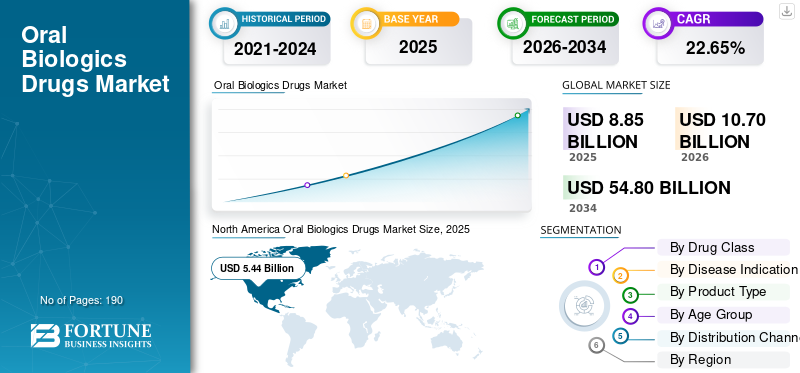

2025年の世界の経口生物製剤市場規模は88億5,000万米ドルと評価された。同市場は、2026年の107億米ドルから2034年までに548億米ドルへと成長し、予測期間中に年平均成長率(CAGR)22.65%を示すと見込まれている。2025年時点で、北米は61.47%の市場シェアを占め、経口バイオ医薬品市場を牽引した。

市場は、経口摂取できる治療法の開発と商品化に焦点を当てています。経口投与により生物学的療法の日常的な負担が軽減され、慢性疾患における長期アドヒアランスの向上がサポートされるため、世界市場は今後数年間で大幅に成長すると予想されています。経口投与により、病院外での治療が可能になるため、アクセスも広がります。さらに、成長は製剤およびデバイス対応の配信プラットフォームにおけるイノベーションを推進することによって形成されます。より多くの経口生物製剤が臨床的に重要な成果を示し、より多くの企業がデリバリのリスクを軽減するために提携するにつれ、市場は早期の実現可能性からより広範なパイプラインおよび商品化活動へと移行しつつあります。

さらに、より高感度な結果をもたらす革新的な技術と経口生物製剤技術が世界市場の成長を推進しています。

- たとえば、2025 年 8 月に、BioMed X はデンマークの世界的ヘルスケア大手企業であるノボ ノルディスクと提携しました。このパートナーシップは、治療用ペプチドの効率的な経口送達に取り組みました。

さらに、Novo Nordisk A/S、Chiesi Farmaceutici S.p.A.、Eli Lilly and Company、Rani Therapeutics Holdings, Inc. などの業界の大手企業は、リソースを研究開発活動に振り向け、製品を拡大し、市場での地位を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

経口生物製剤の市場動向

効果的な生物学的製剤を提供するための製薬企業間の戦略的提携

世界市場で勢いを増しているトレンドは、経口送達プラットフォームを開発する製薬会社間の戦略的パートナーシップの増加です。経口生物学的製剤の製造にはさまざまな技術的リスクが伴います。さらに、これらの製薬企業は、業務を最適化することでスケジュールを短縮することに重点を置いています。製薬会社が高価値の生物製剤と実証済みの経口送達プラットフォームを組み合わせれば、送達システムを構築するよりも迅速に行動できると同時に、開発コストを共有することでパイプラインの経済性も保護できます。このダイナミクスにより、プラットフォーム開発者との連携が強化され、複数の資産にわたって拡張および検証が行われ、それによって患者の摂取量が拡大し、長期的なアドヒアランスが向上します。

- たとえば、2025年10月、中外製薬株式会社はRani Therapeutics社と協力して、RaniPillと同社の希少疾患抗体を組み合わせた経口製品を開発、商品化しました。経口生物製剤の配送のリスクを軽減するためのこのようなパートナーシップは、市場の成長を促進すると予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するため、経口生物製剤クラスの治療薬の臨床および規制上の検証が急増

臨床および規制上の医薬品検証の増加は、経口生物製剤市場の成長を推進する主要な推進力の 1 つです。これらの薬剤の有効性が証明されているため、医療提供者は自信を持ってこれらの薬剤を大規模に使用できます。より多くの医薬品がハードエンドポイントの利点など、症状の制御を超えた成果を実証するにつれて、企業はより高い開発費とより迅速な商品化計画を正当化できるようになります。また、注射の負担も軽減され、慢性疾患の持続性も向上するため、需要がさらに高まります。これらの要因が総合的に、経口送達技術の提携を加速し、後期パイプラインを拡大し、経口ペプチドおよびタンパク質に適した製造/製剤能力への投資を増加させます。導入の増加に伴い、経口形式により経口生物製剤プログラムの成長が促進されています。

これらの利点を強調して、ベンダーは新製品の発売とその後の関連規制機関からの承認を優先し、市場の成長を加速させています。

- たとえば、2025年10月、ノボ ノルディスクは、高リスクの2型糖尿病成人における心血管リスク低減を目的としたリベルサス(経口セマグルチド)のFDA承認を発表し、経口生物製剤の臨床価値提案を強化し、より幅広い摂取をサポートしました。このような発展は市場の成長を促進すると予想されます。

市場の制約

生物製剤の経口バイオアベイラビリティの低さと変動が市場の成長を妨げる可能性がある

世界市場の主な制約は、経口形式でのペプチドおよびタンパク質の経口バイオアベイラビリティが低く、変動しやすいことです。消化管は大きな分子を分解し、その吸収をブロックするように設計されているため、投与量のうち一貫性のないごく一部のみが血流に到達し、バイオアベイラビリティに大きな影響を与えます。企業は多くの場合、信頼性の高い有効性を達成するために、より高用量、複雑な配合、厳格な投与量や食事の指示を必要とします。これにより、開発時間とコストが増加し、現実世界での結果が変動するリスクが高まり、規制当局や支払者は広範な採用に対してより慎重になります。その結果、後期段階の治験をスムーズに進める候補は少なくなり、商品化は暴露を制御できる限られた分子セットに集中します。

- たとえば、2025 年 3 月、ファーマシューティクス (MDPI) は、「経口ペプチドおよびタンパク質治療薬の提供における障壁と戦略: 臨床の進歩に関する最新情報」というタイトルのレビューを発表しました。このレビューでは、ペプチド/タンパク質治療薬の経口送達が酵素分解、不安定性、消化管透過性の低下によって大幅に妨げられ、その結果生体利用効率が低下することが強調され、この要因が市場拡大を抑制する理由を直接裏付けています。

市場機会

単一の錠剤での併用療法の開発は、有利な市場成長の機会を提供します

世界市場で見られる大きな成長の機会は、1 錠の併用療法の開発です。多くの慢性疾患は多因子性であり、より良い結果を達成するには複数の作用機序が必要となることがよくあります。 2 つの生物学的クラスの薬剤を 1 回の経口用量に同時製剤化できれば、治療が簡素化され、患者のアドヒアランスが向上し、患者が複数の薬を使いこなす場合の中止率を減らすことができます。これは、より強力な臨床差別化とより幅広い処方を促進できるシンプルなレジメンにより、同社にとって明らかな利点を生み出し、最終的には、組み合わせペイロードを確実に提供できる経口生物製剤プラットフォームへの投資の商業的事例を改善します。

- 例えば、2022年5月、Oramed Pharmaceuticals Inc.は、糖尿病治療のためのインスリンとGLP-1を含む経口医薬組成物の併用療法について米国FDAから特許認可を取得した。このような開発は、単一錠剤併用経口生物学的戦略への方向性をサポートし、市場成長の機会を提供します。

市場の課題

市場の成長に課題をもたらす高分子治療薬の用量制限

市場の成長に対する主な課題は、高分子治療の用量制限です。ほとんどの生物製剤は、比較的大量かつ信頼性の高い全身曝露を必要としますが、経口経路では実用的な錠剤/カプセル サイズでは限られたペイロードしか送達できません。吸収が非効率である場合、企業は多くの場合、治療レベルを達成するために用量を増やす必要がありますが、これにより剤形のサイズと複雑さが増大し、依然としてばらつきが解消されない可能性があります。これらの制限により、多くの高用量化合物を経口製品に変換することが困難になり、臨床の進歩が遅れ、分子の開発が制限されます。

- たとえば、2025 年 2 月、薬物送達のフロンティアは、経口薬における壮大な課題に関するレビューを行いました。ドラッグデリバリーペプチドを超えた経口生物学的製剤の送達を可能にすることを目的とした摂取可能なデバイスのアプローチであっても、再現可能なペイロード送達、安全性、コストに関して重要なハードルが残っていることを強調しました。これは、経口送達をより大きな生物学的用量にスケールアップすることが依然として大きな課題である理由を裏付けるものである。

セグメンテーション分析

薬物クラス別

GLP-1受容体作動薬セグメントの優位性を高めるための新製品の発売

市場は薬物クラスに基づいて、GLP-1受容体アゴニスト、デュアルインクレチンアゴニスト、ソマトスタチンアナログ、インスリン、成長ホルモンおよびアナログ、副甲状腺ホルモンアナログ、GnRHアナログ/アンタゴニスト、カルシトニンアナログ、免疫調節ペプチドなどに分類されます。

このうち、GLP-1受容体アゴニストセグメントは、2025年の経口生物製剤市場で最大のシェアを占めました。GLP-1受容体アゴニストは、患者や医師が注射の代替薬を積極的に求めている非常に大規模で需要の高い慢性適応症に対応しています。 GLP-1 を経口投与して結果が証明できれば、開始の障壁が低くなります。これらの要因は、より良い持続性をサポートし、治療人口を拡大します。さらに、これらの要因により、小規模な経口生物学的製剤クラスに比べて、処方量が増加し、商業予算が増大し、支払者の関与が迅速化されます。その結果、大手製薬会社は研究開発、提携、新製品の発売、経口GLP-1プログラムのライフサイクル投資に投資し、収益面でのリーダーシップを強化しています。

- たとえば、2025 年 3 月、ノボ ノルディスクは、SOUL 試験において Rybelsus (経口セマグルチド 14 mg) が心血管イベントの優れた減少を示したと発表しました。経口生物製剤の有効性が証明されているため、この分野の成長が促進されると予想されます。

デュアルインクレチンアゴニストセグメントは、予測期間中に 31.72% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応疾患別

2 型糖尿病の患者数を増やして部門別の成長を推進

疾患の適応症に基づいて、市場は2型糖尿病、肥満/体重管理、先端巨大症/下垂体疾患、骨粗鬆症/骨代謝疾患、生殖/内分泌疾患、胃腸疾患、自己免疫/炎症疾患などに分類されます。

2025 年には、2 型糖尿病セグメントが疾患別の市場で最大のシェアを占めました。この高いシェアは、この分野の有病率の高さ、治療期間の長期さ、経口治療がすでに標準となっている明確な臨床経路に起因すると考えられます。生物学的製剤クラスの有効性を錠剤で提供できれば、日常的な糖尿病管理に適合し、プライマリケアや標準的な処方ワークフローを通じて迅速に拡張できます。これにより導入が容易になり、患者の摂取量が増加します。このような要因により、パイプラインへの注力と商業的な優先順位への魅力がさらに高まります。その結果、2 型糖尿病における経口生物学的製剤に対する需要がより強く、より一貫して高まっています。彼らは、より良い患者ケアと革新的なソリューションを提供するためにパイプラインを拡大しています。

- たとえば、ノボ ノルディスクは 2025 年 9 月に、SOUL 試験による心血管への利点を反映して、リベルサス (経口セマグルチド) の EU ラベル更新/承認経路マイルストーンを発表し、2 型糖尿病管理における同社の役割を強化しました。このような発展が当部門の成長を支えています。

肥満/体重管理セグメントは、予測期間中に31.21%のCAGRで成長すると予測されています。

製品タイプ別

セグメントの成長を促進するタブレットの拡張性と費用対効果

製品タイプに基づいて、市場は錠剤、カプセル、経口溶液/シロップ、経口粉末/顆粒(サシェ)、口腔内分散性フィルム/錠剤などに分類されます。

このうち、錠剤セグメントは、慢性治療にとって最も拡張性があり、コスト効率の高い経口剤形であるため、2025 年の市場を支配しました。企業が許容可能な暴露量で経口生物製剤を錠剤に安定化できれば、より複雑な経口形式と比較して、製造が簡素化され、流通が容易になり、患者の利便性が向上します。これにより摩擦が軽減され、使用率が向上し、補充の繰り返しが可能になります。時間が経つにつれて、その運用上の利点は、錠剤ベースの医薬品のより多くの量とより迅速な商品化につながります。さらに、タブレットセグメントを拡大するための主要プレーヤーによる新製品の発売も、このセグメントの優位性を支えています。

- たとえば、2025 年 9 月に Entera Bio は、EB613 錠剤 (経口 PTH [1-34]) プログラムからの前向きな最新情報を報告し、経口生物学的錠剤の継続的な開発を強調しました。

さらに、経口粉末/顆粒(サシェ)セグメントは、研究期間中に 24.59% の CAGR で成長すると予測されています。

年齢層別

成人の重篤な疾患における経口生物学的製剤の有効性 成人セグメントの成長を促進する適応症

年齢層に基づいて、市場は小児と成人に分類されます。

2025 年には、年齢層ベースで成人セグメントが市場を支配します。最大のチャンスは、2 型糖尿病、肥満/体重管理、閉経後の骨疾患などの成人の重篤な疾患にあります。これにより、セグメントの優位性がもたらされます。これらの症状は年齢とともに増加するため、成人患者の場合は対処可能な範囲が広くなり、治療期間も長くなります。これらの要因により、主要企業は成人向け治験、成人向けラベル表示、成人向け商品化を優先するようになりました。これらの利点を強調して、多くの主要企業は、特に成人セグメント向けの多くの経口生物製剤の研究開発とパイプラインの拡大にも注力しています。

- たとえば、2025 年 10 月に Entera Bio は、成人に焦点を当てた経口生物製剤の開発を反映して、閉経後早期の女性における EB613 の臨床データを共有しました。

さらに、小児セグメントは研究期間中に 24.39% の CAGR で成長すると予測されています。

流通チャネル別

ドラッグストアと小売薬局の広大な流通ネットワークがセグメントの成長を促進

流通チャネルに基づいて、市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局に分類されます。

ドラッグ ストアと小売薬局は、定期的な医薬品を提供する中心地であり、補充頻度が高く、地理的にアクセスが広いように構築されているため、流通チャネル別に市場を支配しています。治療がクリニックでの注射から経口投与に移行すると、調剤は自然に地域社会へ移行します。薬局繰り返しの処方箋を大規模に処理できます。これにより、供給の利便性と継続性が向上し、遵守をサポートし、単位量の増加を促進します。その結果、メーカーはアクセス戦略を薬局ベースの流通モデルに合わせることが増えています。

- たとえば、2025 年 10 月に、Chiesi は MYCAPSSA の配布先に PANTHERx Rare を選択し、患者のアクセスを改善するために薬局主導の配布への継続的な投資を示しました。

オンライン薬局セグメントは、調査期間中に 26.18% の CAGR で成長すると予測されています。

経口生物製剤市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Oral Biologics Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に45億6,000万米ドルで圧倒的なシェアを維持し、2025年も54億4,000万米ドルで首位の座を維持した。北米市場は、2 型糖尿病と肥満の人口の多さと強力なパイプライン開発によって、予測期間中に大幅に成長すると予想されます。さらに、この地域での研究開発の増加と投資の増加が市場の成長を支えると予想されます。

米国の経口生物製剤市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国の市場価値は約 59 億 3,000 万米ドルと推定され、世界市場の約 55.42% を占めます。

ヨーロッパ

ヨーロッパ市場は、予測期間中に21.24%の成長率で成長し、全地域の中で2番目に高く、2026年までに評価額21億7,000万米ドルに達すると予測されています。医療システムが心臓代謝リスクの軽減を優先し、これらの薬剤の採用意欲が高まっているため、この地域は堅調な成長を遂げると予想されています。

英国の経口生物製剤市場

英国市場は 2026 年に約 4 億 1,000 万米ドルに達すると推定されており、世界市場の約 4.53% を占めます。

ドイツの経口生物製剤市場

ドイツの市場は、2026 年に約 4 億 8,000 万米ドルに達すると予測されており、これは世界市場の約 4.53% に相当します。

アジア太平洋地域

アジア太平洋市場は、2026 年に 17 億 6,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域は糖尿病の負担が大きく、注射への依存やクリニックの負荷を軽減する治療法に対する強い需要があります。このような要因がこの地域の製品需要を押し上げています。

日本の経口生物製剤市場

日本市場は2026年に約3億米ドルに達すると推定されており、世界市場の約2.79%を占める。

中国経口生物製剤市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約6億米ドルと推定され、世界売上の約5.60%を占める。

インドの経口生物製剤市場

インド市場は、2026 年に約 2 億 3,000 万米ドルと推定され、世界収益の約 2.13% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 1 億 8,000 万米ドルに達すると見込まれています。この地域では、医療インフラと専門薬局ネットワークへの投資の増加によって市場が成長しています。中東およびアフリカでは、GCC は 2026 年に 0.3 億米ドルに達すると予想されています。

南アフリカの経口生物製剤市場

南アフリカの市場は、2026 年までに約 0.1 億米ドルに達すると予測されており、世界収益の約 0.07% を占めます。

競争力風景

主要な業界プレーヤー

市場の進歩を促進するために、重要なプレーヤーによるパイプライン候補の拡大に焦点を当てる

世界の経口生物製剤市場は、半細分化された競争構造を表しており、ノボ ノルディスク A/S、Chiesi Farmaceutici S.p.A.、Eli Lilly and Company、Rani Therapeutics Holdings, Inc. などの企業が大きな市場シェアを保持しています。戦略的提携、技術の進歩、パイプラインの拡大、この分野への投資の拡大が、これらの企業の市場シェアの拡大を推進しています。

- たとえば、2026 年 2 月、イーライ リリー アンド カンパニーはイノベント バイオロジクス社と協力して、新しい腫瘍学および免疫学の医薬品を進歩させ、世界中の患者に新薬を提供しました。このような開発は市場の成長を促進することを目的としていました。

世界市場におけるその他の注目すべき企業には、Oramed Pharmaceuticals Inc.、中外製薬株式会社、OPKO Health, Inc.などがあります。これらの業界参加者は、予測期間中の地位を強化するために、戦略的提携、技術の進歩、新製品の展開を優先すると予想されます。

プロファイルされた主要な経口生物製剤会社のリスト

- ノボ ノルディスク A/S(デンマーク)

- Chiesi Farmaceutici S.p.A. (イタリア)

- イーライリリー アンド カンパニー(私たち。)

- Rani Therapeutics Holdings, Inc.(米国)

- Oramed Pharmaceuticals Inc. (イスラエル)

- エンテラバイオ株式会社(イスラエル)

- 中外製薬株式会社(日本)

- OPKO Health, Inc.(米国)

- アイアンウッド・ファーマシューティカルズ社(米国)

- サリックス製薬。 (私たち。)

主要な産業の発展

- 2026 年 2 月:ノボ ノルディスクは、肥満、糖尿病、および関連する併存疾患のための次世代経口生物学的医薬品を開発するために、Vivtex Corporation と提携しました。

- 2025 年 8 月:BioMed X はデンマークのノボ ノルディスクと提携しました。このパートナーシップは、現代の医薬品開発における課題、つまり治療用ペプチドの効率的な経口送達に対処することを目的としていました。

- 2025 年 8 月:Piramal Pharma Solutions は、New Amsterdam Pharma Company N.V. と協力して、米国ペンシルベニア州セラーズビルにある Piramal の施設に専用の経口固形製剤 (OSD) フォームスイートを開設しました。この開発は、治験薬治療が承認された場合、必要な患者に提供するための運用効率の向上を目的としていました。

- 2024 年 12 月:ロンザは、経口送達生物製剤の開発に取り組むスマート カプセル企業をサポートするサービスの拡大を発表しました。

- 2024 年 9 月:エボニックは、経口薬を標的に送達するための EUDRACAP 結腸特異的カプセルを発売しました。 EUDRACAP コロンは、回腸結腸領域をターゲットとした機能的なすぐに充填できるカプセルです。

レポートの範囲

世界の経口生物製剤市場分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に世界市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。パイプライン分析、新製品の発売、規制状況などの重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展についても詳しく説明します。世界市場調査レポートには、市場シェアや主要運営企業のプロフィールなど、詳細な競争環境も提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 22.65% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 医薬品クラス、疾患適応症、製品タイプ、年齢層、流通チャネル、地域別 |

| 薬物クラス別 |

|

| 疾患の適応別 |

|

| 製品タイプ別 |

|

| 年齢層別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 88 億 5,000 万米ドルで、2034 年までに 548 億米ドルに達すると予測されています。

2025 年の市場価値は 54 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 22.65% の CAGR で成長すると予想されます。

薬剤クラス別では、GLP-1受容体作動薬セグメントが2025年に市場をリードした。

糖尿病などの慢性疾患の有病率の上昇が市場の成長を促進すると予想されます。

ノボ ノルディスク、Chiesi Farmaceutici S.p.A.、Eli Lilly and Company、Rani Therapeutics Holdings, Inc.、および Oramed Pharmaceuticals Inc. が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。