経骨歯科インプラント市場規模、シェア及び業界分析、材質別(チタン、ジルコニウム、その他)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、地域別予測、2026-2034年

主要市場インサイト

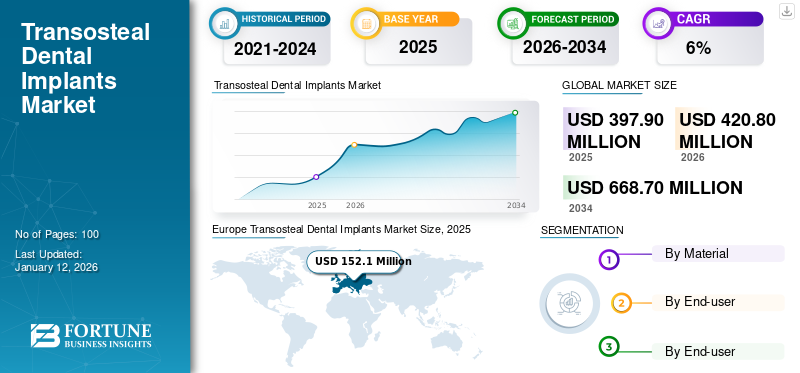

世界の経骨歯科インプラント市場規模は、2025年に3億9790万米ドルと評価された。市場は2026年の4億2080万米ドルから2034年までに6億6870万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.00%を示すと予測されている。欧州は2025年に38.20%の市場シェアを占め、経骨歯科インプラント市場を支配した。

経骨歯インプラントは生体適合性デバイスであり、下顎領域の上下両側の皮質骨板を貫通するネジ式ポストを特徴とする。このインプラントは口腔粘膜を貫通して義歯の支持・固定を提供する。通常、骨を貫通する長いスクリューで構成され、顎骨全体を通る顎下の切開が必要となる。この切開は顎下端まで達し、義歯の上下圧板を固定する。

このタイプのインプラントは、骨を貫通して口腔外へ出るスクリューで顎骨底部にベースプレートを固定し、義歯修復物の上縁を支えることで、義歯に良好な初期安定性を提供します。さらに、 骨内インプラントや骨膜下インプラントを支えるのに十分な顎骨量がない患者に用いられます。

加えて、外傷や下顎骨切除術による顎変形は、全顎または部分的な下顎再建の可能性を高め、これらのインプラントの需要を増加させます。

全体として、事故や口腔癌に関連する顎変形の増加、審美歯科治療への需要、外科手術技術の進歩により、これらのインプラントの需要が高まることから、予測期間中に市場は成長が見込まれます。

さらに、COVID-19パンデミック時には、サプライチェーンの混乱や歯科処置の減少により、経骨インプラント市場は混乱をきたしました。しかし2021年には、歯科診療の通常業務再開と選択的手術に対する患者の信頼回復により、市場は回復しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の経骨歯科インプラント市場インサイト

高度な口腔ケアへの意識が高まる日本において、経骨歯科インプラント市場は、精密性・耐久性・治療効率の向上を求める医療現場のニーズを背景に、専門的ソリューションの重要性が増しています。難症例への対応力や治療の長期安定性が重視される中、先進技術を取り入れたインプラント設計や手術サポートシステムへの期待が拡大しており、日本市場特有の品質基準と安全性要件に応える製品・サービスが、国内外の企業にとって成長機会を創出しています。

世界の経骨歯科インプラント市場概要とハイライト

市場規模と予測:

- 2025年市場規模:3億9790万米ドル

- 2026年市場規模:4億2080万米ドル

- 2034年予測市場規模:6億6870万米ドル

- CAGR:2026年~2034年 6.00%

市場シェア:

- 地域別:2025年には欧州が38.20%のシェアで市場を支配しました。この主導的地位は、口腔疾患にかかりやすい高齢人口の多さ、主要な業界メーカーの存在、そして主要欧州諸国における歯科治療に対する手厚い保険適用によって支えられています。

- 材質別:チタンセグメントが最大の市場シェアを占めた。チタンは生体適合性、強度、非毒性、優れた耐食性に優れ、より良好な骨結合を促進するため、好まれる材質である。

主要国のハイライト:

- 日本:急速な高齢化と審美歯科への文化的価値の高さが需要を牽引している。デジタル歯科やCAD/CAM技術の発展を含む、歯科分野における技術革新への強い注力が市場をさらに推進している。

- 米国:歯の喪失や顎再建を必要とする口腔癌など、歯科疾患の増加が市場成長を牽引している。コンピュータガイドインプラント手術などの先進技術の採用や、審美歯科処置の増加も大きく寄与している。

- 中国:可処分所得の増加、口腔衛生への意識向上、歯科専門家の増加により市場が拡大している。研究への戦略的投資と、高度な積層造形技術を有する企業の現地進出により、これらのインプラントの採用が拡大すると予想される。

- 欧州:高齢人口の多さと、審美歯科に対する強く成長する需要が市場を牽引している。技術進歩、特に3Dプリンティングによる精密でカスタマイズされたインプラントの製造と、一部国における有利な医療制度が主要な成長要因である。

経骨歯科インプラント市場の動向

積層造形技術が市場に革命をもたらすと予測される

積層造形(別名:3Dプリンティング)は歯科分野に革命をもたらし、歯科インプラントを含む様々な歯科製品の製造に活用されている。積層造形技術の恩恵を受けられる歯科インプラントの一種が、経骨インプラントです。

このプロセスでは、患者の顎骨の3Dモデルを作成し、それに基づいて3Dプリンターでインプラントを製造します。これにより、より精密なフィット感と顎骨との優れた結合が実現され、インプラントの安定性と耐久性が向上します。

- 2023年2月、3Dプリンティング企業カーボンは、歯科ラボ向けに時間とコストを削減するソリューションの提供を拡大しています。歯科ラボにおける3Dプリンターのこうした普及は、経骨インプラントの需要増加につながると予想されます。

積層造形における直接金属レーザー焼結(DMLS)法により、多孔質構造、テクスチャ表面、生体活性コーティングなど複雑な表面設計を備えたカスタムチタン製人工歯根インプラントの製造が可能となる。このカスタマイズによりインプラントの適合性・機能性・審美性が向上し、患者の治療成果が改善される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

経骨性歯科インプラント市場の成長要因

顎再建手術件数の増加が市場成長を促進

下顎の変形は、外傷、先天性異常、感染症、発育不全、嚢胞、腫瘍、頭頸部癌など様々な要因によって生じます。下顎の変形には、顎の機能面と審美面の両方を改善するため、顎再建手術が必要となる場合が多くあります。

これらの顎再建手術には、骨貫通型歯科インプラントで支持される総義歯が必要です。このインプラントは、顎骨に穿孔した穴を通して埋め込まれた金属棒に接続された水平支持ビームで構成され、安定性を高めるため顎骨の下に金属プレートが固定されます。下顎変形の有病率増加に伴い、顎構造の再建と安定化ソリューションとしての需要拡大が予測され、今後数年間で市場成長が見込まれます。

- 2023年2月に『ACTA ODONTOLOGICA SCANDINAVICA』誌に掲載された論文によると、米国人口の約2%が顎再建手術の恩恵を受け得る不正咬合または下顎変形を有している。このような高い有病率は顎再建手術の増加につながり、予測期間中にこれらの手術の採用が拡大すると見込まれる。

口腔健康に関連する疾患の増加が市場成長を促進

下顎骨切除術(顎骨切除)は、進行した下顎浸潤性口腔癌を管理するための歯科治療アプローチの一つである。近年、ビスホスホネート関連顎骨壊死、骨髄炎や放射線性骨壊死などの感染性病因、顎骨に及ぶ良性・悪性腫瘍性病変など様々な要因により、下顎骨切除術の実施頻度が増加している。

下顎骨切除術は、悪性腫瘍が下顎骨に浸潤した場合、または良性腫瘍が下顎骨の構造的完全性を損なう場合に実施される。手術は、下顎の連続性を維持する必要性に応じて、全層切除または部分切除を含む場合があります。

下顎切除術の成功には、人工歯を埋入するための下顎再建とインプラント埋入が不可欠です。口腔癌および癌管理のための下顎切除手術の増加に伴い、骨貫通型インプラントの市場成長が予測されています。

- NCBIが2023年8月に発表した論文によると、口腔扁平上皮癌は年間約30万人に影響を及ぼしている。

この癌による下顎浸潤の非常に高い有病率は、顎骨切除手術件数の増加につながると予想され、予測期間中に経骨インプラントの採用が増加する見込みである。

抑制要因

経骨インプラントの複雑性と高い失敗率が市場成長を阻害する要因

経骨インプラントは、従来のインプラントを支える骨構造が限られている場合や、顎骨の著しい骨量減少がある場合に使用されます。設置には複雑な外科的処置が必要であり、顎骨を直接貫通させるために口腔内アプローチと口腔外アプローチの両方を伴う。さらに、侵襲性の高い性質のため、他のインプラントよりも回復期間が長くなる。加えて、個々の患者の顎骨構造がこれらのインプラントを統合しない場合がある。したがって、他のタイプのインプラントと比較して、これらのインプラントの成功率は低い。総合的に、これらの要因により市場の成長が阻害されると予想される。

これらのインプラントと手術は、その複雑性から通常、骨内インプラントや骨膜下インプラントよりも高額である。

- 例えば歯科医院MyraDentalの報告によれば、これらのインプラントの費用は1アーチあたり約5,200~13,000米ドルに上る。

経骨インプラントの複雑さと侵襲性により、現代歯科医療での使用は限定的であり、予測可能性と成功率の高さから骨内インプラントがより一般的に好まれる選択肢となっている。さらに、歯科インプラントの高コストも、予測期間中の市場成長を阻害するもう一つの要因である。

経骨インプラント市場のセグメント分析

材質別分析

チタン製インプラントが安定性と生体適合性により市場を支配

材料別では、市場はチタン、ジルコニウム、その他に分類される。

2024年にはチタンセグメントが市場を支配した。チタンはクロムコバルト合金やステンレス鋼などの他の材料と比較して無毒で生体適合性が高いため、他のインプラント材料よりも採用が進んでいます。さらに、チタンはその生体適合性、高い耐食性、安定性において最も研究が進んだ材料の一つであり、歯科医や患者に広く支持されている。その他の利点としては、骨組織と結合する能力、歯根の代替として周囲組織の成長を促進する能力、インプラント周囲の骨吸収を防ぐ能力などが挙げられ、これらが近い将来のセグメント成長を牽引すると予想される。

一方、ジルコニウムは予測期間中に著しい成長が見込まれる。ジルコニウム歯科インプラントは従来のインプラントを上回る先進材料として台頭している。審美歯科処置への需要増加、歯科インプラント技術の進歩、口腔衛生への意識高まりが、ジルコニウム歯科インプラントの需要を牽引している。

さらに、ジルコニアインプラントが骨と良好に結合し、治癒を促進することを示す研究が増加していることも、ジルコニアインプラントの採用拡大をさらに促進すると予想される。

- 例えば、2021年8月に『Frontiers in Dental Medicine』誌に掲載された論文では、ジルコニアは優れた機械的特性、審美的特性、生体適合性を有するため、歯科インプラントの有望な候補材料となり得ると述べられている。

ポリエーテルエーテルケトン(PEEK)を含むその他セグメントは、予測期間中に成長が見込まれる。これらの材料を、より優れた機械的強度を提供する他の材料と組み合わせる取り組みが、市場を牽引すると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

単独開業が圧倒的シェアを占める理由:広範な普及による優位性

エンドユーザー別では、単独開業、DSO/グループ開業、その他に市場が区分される。

2024年時点で、単独開業医が世界の経骨歯科インプラント市場シェアの大部分を占めました。このセグメントの優位性は、この開業形態に伴う利点に起因します。患者一人ひとりに合わせた体験と、患者と開業医の間の強い信頼関係が、これらの開業形態の主な利点です。さらに、世界的にこの開業形態を採用する歯科医が非常に多いため、これらの施設における経骨歯科インプラント施術件数の増加が見込まれ、セグメントの成長を促進すると予想されます。

DSO/グループ診療セグメントは近い将来、著しい成長を示すと予想される。このセグメントの急成長は、先進国における個人開業からDSO/グループ診療への移行に起因する。2023年6月にDental Tribune Internationalで発表された研究によれば、米国歯科業界ではより多くの歯科医が大規模な企業クリニックへの参加を選択する傾向が見られる。この市場動向によりDSO/グループ診療を訪れる患者数が増加しており、今後数年間で市場の成長が見込まれる。

病院や地域医療センターを含むその他セグメントも、予測期間中に成長が見込まれる。歯科医を支援するためのメーカーと病院間の提携増加も、このセグメントの成長を後押ししている。

地域別インサイト

地理的に、経骨歯科インプラント市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカで調査されています。

Europe Transosteal Dental Implants Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、欧州は経骨歯科インプラント市場で最大のシェアを占め、1億4440万米ドルの収益を生み出しました。この成長は、口腔疾患リスクのある高齢人口の増加と主要企業の存在に起因します。さらに、欧州の一部国における歯科処置の包括的な保険適用が、これらの歯科処置の需要を押し上げています。

加えて、新素材や印刷技術を含む3Dプリント技術の地域における継続的な進歩により、より複雑で高度な経骨インプラントの製造が可能となり、予測期間中の経骨歯科インプラントの採用拡大が見込まれる。さらに、スペインやロシアなどの国々で実施される多数のインプラント処置が、予測期間中の地域市場成長を促進すると予想される。

北米は2024年に第2位の収益規模を占めました。経骨インプラント市場の成長は、歯科疾患の有病率増加や、精度向上のためのコンピューターガイドインプラント手術などの技術進歩など、様々な要因の影響を受けています。さらに、歯の喪失や口腔癌の高い有病率は、腫瘍切除や顎再建手術の需要を増加させており、その結果、同地域における経骨インプラントの採用が増加しています。

- 米国国立歯科・頭蓋顔面研究所によると、2022年に米国で新たに診断された口腔がん症例は約54,000件であった。これは米国で年間診断される全がん症例の約3%に相当する。これらのがんの高い有病率は腫瘍切除手術を必要とすることが多く、顎再建手術とともに需要増加が見込まれる。

アジア太平洋地域は世界市場においてより速い成長率が見込まれています。同地域の市場拡大は、中国やインドなどの国々における経骨歯科インプラントの採用増加、歯科医療従事者の増加、可処分所得の増加、歯科健康意識の高まりに起因します。さらに、同地域における研究開発活動への投資増加もこの成長に寄与しています。加えて、 積層造形技術を有する様々な地域企業が存在することから、近い将来にこれらのインプラントの採用が増加すると予想される。

ラテンアメリカ、中東、アフリカ市場は、歯科医療観光の増加と、この地域における医療支出の増加に牽引され、大幅な成長が見込まれています。さらに、高度な歯科疾患の有病率の増加も、この地域の市場の成長を促進すると予想されます。

経骨歯科インプラント市場の主要企業リスト

KLS マーティン・グループ、CRANIOTECH、およびその他の企業は、強力な積層造形能力により市場を支配しています。

KLS マーティン・グループ、Xilloc Medical Int B.V.、 、CRANIOTECH などの市場プレーヤーは、これらの歯科インプラントの設計と機能性を改善する革新的な技術を導入するために、研究開発イニシアチブに絶えず投資しています。また、市場での存在感を拡大し、製品提供を強化するための戦略的パートナーシップやコラボレーションも、この地域におけるこれらの企業の成長に貢献すると予想される重要な要素です。

GPC Medical Ltd.やINCREDIBLE AM PVT LTD.といった地域主要企業を含むその他のプレイヤーは、歯科医師やDSO(歯科サービス組織)との協業拡大に注力し、地域内での製品ライン拡充を図っています。さらに、自社研究所における積層造形技術の採用拡大といった取り組みも、市場シェア拡大に寄与すると見込まれています。

市場におけるグローバルプレイヤーが極めて少ないため、地域プレイヤーは地域を跨いだ大幅な成長が可能である。

主要企業プロファイル一覧:

- Xilloc Medical Int B.V. (オランダ)

- CRANIOTECH (南アフリカ)

- INCREDIBLE AM PVT LTD. (インド)

- KLS マーティン・グループ (ドイツ)

- GPC Medical Ltd. (インド)

主な業界動向

- 2023年11月 - Axtra3D は、Oqton および 3D Systems と提携し、歯科顧客が

- 2023年6月 - KLS マーティン・グループは、インプラント事業を拡大するため、ミュールハイムに新しいオフィスビルを開設しました。

- 2023年2月 – Structo は、歯科および 矯正ラボに、骨貫通インプラントなどの修復ソリューションを提供するため、歯科用3Dプリンターの新製品ラインを発表。

- 2020年7月 – KLSマーティン・グループは、インプラント生産のための新工場をドイツに開設。新工場は、新製品の発売に向けた取り組みを強化することを目的として建設された。

- 2019年10月 – KLS マーティン・グループは、フロリダ州ジャクソンビルに新しいトレーニングセンターを開設し、この地域の頭蓋顎顔面外科医にトレーニングと教育を提供しています。

レポートの対象範囲

An Infographic Representation of Transosteal Dental Implants市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

世界の経骨歯科インプラント市場レポートは、詳細な業界分析を提供しています。このレポートは、市場セグメント、材料、エンドユーザーに焦点を当てています。さらに、現在の市場動向、COVID-19 の影響、最新の市場トレンドに関連した、世界の経骨歯科インプラント市場の予測も提供しています。さらに、このレポートは、地域別の洞察、主な推進要因、市場成長に影響を与える要因についても提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは6% |

|

単位 単位2025年~2032年のCAGR5.9%2025年~2032年のCAGR5.9%2025年~2032年のCAGR5.9% 2025年~2032年のCAGR 5.9% 2025年~2032年のCAGR 5.9% 2025年~2032年のCAGR 5.9% |

素材別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に3億9790万米ドルであり、2034年までに6億6870万米ドルに達すると予測されている。

2025年、市場価値は1億5210万米ドルであった。

市場は、予測期間中に6.00%の安定したCAGRを示します。

現在、チタンセグメントは材料の観点から市場をリードしていました。

顎の再建手術の数の増加と、口腔がん除去手術の有病率の増加、および美容歯科の急増。

Xilloc Medical Int B.V.、Craniotech、KLS Martin Groupは、市場の主要なプレーヤーです。

ヨーロッパは2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート