四肢義肢市場規模、シェア及び業界分析:タイプ別(上肢義肢、下肢義肢)、 技術別(従来型義肢、電動義肢、ハイブリッド義肢)、構成部品別(ソケット、付属肢、関節、接続モジュール、その他)、エンドユーザー別(装具・義肢(O&P)クリニック、整形外科クリニック、その他)、および地域別予測、2026-2034年

主要市場インサイト

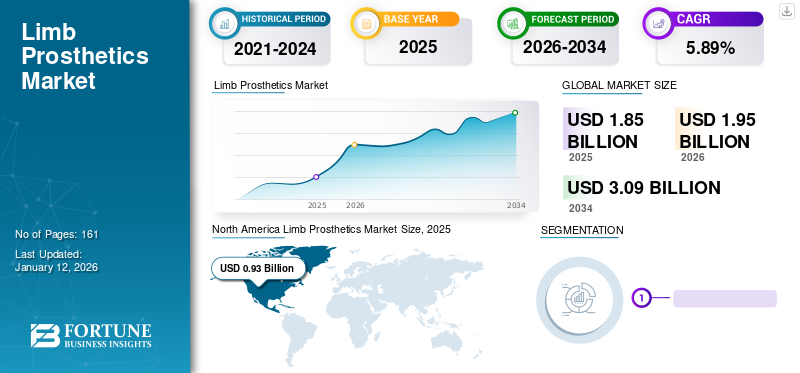

世界の肢体義肢市場規模は2025年に18億5,000万米ドルと評価された。市場は2026年の19億5,000万米ドルから2034年までに30億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.89%を示すと予測されている。北米は2025年に50.05%の市場シェアを占め、四肢義肢市場を支配した。

身体の一部を代替し、身体的変形や生理的機能不全を矯正し、弱った部位や変形した部位を支えるために義肢装具士が処方する製品が四肢義肢である。糖尿病、血管疾患、がん、感染症、過剰な組織損傷、機能不全、疼痛などの症例急増が切断手術を増加させ、市場の成長を促進している。パンデミック期間中、切断手術件数の減少や患者来院減による製品販売低迷などの要因で市場は急減した。主要企業は2020年度の収益減少を経験した。

世界的に様々な要因により切断手術件数が増加し続ける中、複数の関係者が最先端製品開発に向けた臨床試験に取り組んでいる。例えば2021年12月、ワシントン大学は機能評価研究を実施。足関節離断(サイム式)切断者向け二種類の足部義肢の機能的差異を比較した。新規製品開発に向けたこうした重要研究の実施は、世界の肢体義肢市場成長を促進すると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の義肢(四肢義足・義手)市場インサイト

日本では、高齢化の進行やリハビリ医療の高度化を背景に、四肢義足・義手を中心とした義肢分野の需要が着実に拡大しています。医療機関やメーカーは、軽量素材の活用、フィット性の最適化、デジタルデザインや3Dプリンティング技術の導入により、より自然な動作と快適な装着感の実現を目指しています。また、ロボティクスやセンシング技術との融合により、高機能義肢の開発が進み、生活の質(QOL)向上に向けた選択肢が広がっています。グローバル市場が成長する中、日本にとっては、先進技術と医療ノウハウを生かし、義肢医療の品質と競争力をさらに高める重要な機会となっています。

義肢市場の概要と主要指標

市場規模と予測:

- 2025年市場規模:18億5,000万米ドル

- 2026年市場規模:19億5,000万米ドル

- 2034年予測市場規模:30億9,000万米ドル

- CAGR:2026年~2034年 5.89%

市場シェア:

- 北米は2025年に50.05%のシェアで世界の肢体義肢市場を支配した。これは米国とカナダにおける四肢喪失の高い有病率、先進的な義肢の普及、有利な償還政策、そして強力な医療支出に牽引されたものである。

- 種類別では、2024年に下肢義肢が最大の市場シェアを占めた。これは下肢切断の高い発生率と、ISROが開発した膝上切断者向け知能型人工肢などの先進製品の投入によるものである。

主要国のハイライト:

- 日本:バイオニック義肢の技術進歩と高齢化人口の増加が成長を牽引。政府主導の研究イニシアチブと強固な医療インフラも市場拡大を支える。

- 米国:四肢喪失の有病率が最も高く、保険適用範囲が広範であること、筋電義肢や脳波制御義肢などの技術の早期導入により、米国が世界市場をリードしている。例えば、Atom Limbs社の脳波制御式腕の革新技術は市場に大きな影響を与えると予想される。

- 中国:医療費支出の増加と糖尿病患者の増加が義肢需要の拡大に寄与している。政府によるリハビリテーションサービスへの注力と国内義肢製造の推進が、アクセシビリティ向上に寄与している。

- 欧州:有利な償還政策と強力な研究開発基盤に支えられ、マイクロプロセッサ制御型および軽量義肢の急速な普及が進んでいる。オットーボックによるリビットB.V.買収などの戦略的買収が、西ヨーロッパ全域での市場プレゼンス強化につながっている。

COVID-19の影響

予約キャンセルや負傷・切断件数の減少により市場は縮小

2020年のCOVID-19パンデミックにより、義肢サービスを受ける患者数が減少した。例えば、米国国立衛生研究所(NIH)が発表した2021年のデータによると、COVID-19パンデミックは義肢サービスに重大な影響を与え、英国などの主要国では対面診療が主に緊急患者や入院患者に限定された。

パンデミックの影響により、2020年度にはこれらの製品販売を手掛ける主要企業の多くが収益の減少を経験しました。パンデミック制限の解除と世界的な活動再開に伴い状況が改善した2021年度には、これらの企業は製品販売の増加を見ました。市場リーダーの一社であるオーサー(Össur)は、2020年に2019年度比1.6%の減少を記録した。同社は2021年に回復し、2021年度には21.8%の増加を達成した。また、2022年には前年比1.0%の増加を記録した。患者来院数の増加に伴う大幅な売上増も、市場成長の急拡大に寄与した。

パンデミックに伴う全体的な悪影響にもかかわらず、遠隔診療やその他のデジタル技術を導入していた市場内の機関は持続可能であった。2020年8月に学術誌『JMIR Rehabilitation and Assistive Technologies』で発表された調査によると、回答者の77.0%が、義肢分野におけるデジタル技術の導入がパンデミック期間中の患者転帰を改善したと述べている。これらの要因が2021年の市場回復と2022年の市場再生にも寄与している。予測期間中、市場全体は安定した成長が見込まれる。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

筋電義肢および脳波制御義肢の開発が導入促進の鍵

世界市場では筋電義肢の開発への注目が高まっています。切断手術件数の増加に伴い、義肢装置への需要が急増しています。これにより主要企業は需要拡大に対応すべく製品ポートフォリオの拡充を進めています。例えば2022年4月には、Blackrock NeurotechとPhantom Neuroが共同でニューロテックスタートアップを立ち上げ、生体に近い制御を実現する高精度システムを提供しています

さらに、脳で操作する義肢の開発は、世界市場で最も顕著なトレンドのひとつです。この義肢は、脳波(EEG)ヘッドセットから得られる脳の指令によって操作することができます。例えば、スタートアップ企業のAtom Limbsは、2023年に、脳で操作する義手および義肩を市場に投入する予定です。この技術は、米国国防総省からの1億2000万ドルの助成金を受けて、ジョンズ・ホプキンズ大学応用物理学研究所で10年以上の研究を経て初めて開発されました。これらの要因は、予測期間における市場の成長見通しに貢献すると予想されます。

推進要因

切断手術件数の増加が市場成長を強化

事故、怪我、糖尿病、血管疾患、癌、感染症、過度の組織損傷、機能障害、痛みなど、さまざまな理由による手術など、外傷性の原因が切断の主な原因となっています。これにより、義肢の需要が高まり、患者のライフスタイルが大幅に改善されています。例えば、米国国立衛生研究所(NIH)が2021年に発表した記事によると、2017年時点で世界中に外傷性原因による四肢切断を経験した人々は5,770万人いた。さらに、世界レベルでは平均して30秒ごとに1件の切断手術が行われている。これらの要因が世界市場を強力に牽引している。

末梢血管疾患は四肢喪失の主要な原因の一つである。例えば、米国心臓協会(American Heart Association, Inc.)が2020年に発表した記事によれば、微小血管疾患は末梢動脈疾患患者の切断リスクを急増させる。血管疾患患者の高い脆弱性が切断手術の要因となっている。

これらの機器は本質的にリハビリテーションを目的とし、切断患者の生活の質向上につながるため、有利な償還制度が適用されています。義肢プロセスにおいて償還対象となる要素には、医師の診察、測定、製作、適合、装置トレーニング、修理、交換などが含まれる。これらの要因が予測期間中の世界市場の見通しに寄与すると見込まれる。

四肢義肢への先端技術導入が市場拡大を促進

技術的に高度な製品への需要が高まる中、多くのメーカーは自社製品への新技術導入に注力している。世界的な状況として、四肢欠損者やその他の障がいを持つ人々は、日常生活を容易にする製品を求めている。このため、メーカーは切断者らが直面する様々な課題を解決する製品の開発・商品化・製造に注力する傾向が強まっている。近年、先進技術を搭載した複数の製品が世界市場に投入されている。2022年2月には、オーサー社が下肢用アクティブ駆動マイクロプロセッサ搭載の先進義足膝関節「POWER KNEE」を新発売した。

2020年8月には、ブラッチフォード社がElanICを発表。これは世界最軽量かつ最小サイズの防水マイクロプロセッサ式油圧足関節である。臨床的成果の向上に加え、骨や関節の追加的な摩耗から保護することで患者の長期的な健康維持にも焦点を当てている。

多くのメーカーが、技術ベースの義肢装具を設計するための新素材導入に精力的に取り組んでおり、世界市場での確固たる地位確立を目指しています。技術的に先進的な製品・装置の導入は、世界中の医療提供者によるこれらの装置の採用率と選好度をさらに高め、結果として市場成長を促進する見込みです。

抑制要因

義肢の高コストと義肢装具士の不足が市場成長を阻害

これらの効果的な製品に対する強い需要があるにもかかわらず、市場成長を阻害する最も重要な制限要因の一つは、これらの義肢装置の高コストである。一般的に、義肢装具士がこれらの装置を処方し、各装置は患者の要件に応じてカスタマイズされる。装置のコストは、その高度化レベルや機構に応じて増加する。

BionicsForEveryoneが2021年に発表した記事によると、米国におけるバイオニックハンドの価格は8,000米ドルから100,000米ドルに及ぶ。& nbsp; 一部の大手伝統メーカーでは依然として3万米ドル以上を請求している。さらに、新興企業はバイオニックハンドの価格を8,000米ドルから3万米ドルの間で設定しているようだ。

加えて、新興国では義肢および義肢装具士に対する償還政策が遅れており、これがコスト障壁を高めている。第三者支払者による制限が市場に不足を生み、自己負担ではこれを克服できない。例えば、米国装具義肢学会の2022年1月の記事によれば、シンガポールにおける義肢装具士(P&O)の不足は2016年から2060年にかけてさらに拡大する見込みである。これらの要因が、特に償還水準が比較的低い新興国において、義肢装具の普及を制限している。

セグメンテーション

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

下肢切断手術件数の多さが2024年のセグメント市場シェア拡大に寄与

タイプ別では、 市場は上肢義肢と下肢義肢に二分される。下肢義肢セグメントは、世界的な下肢切断手術の多さと新製品の投入により、世界の義肢市場シェアにおいて優位性を確立した。例えば、 2022年9月には、インド宇宙研究機関(ISRO)が膝上切断者向けに快適な歩行を可能とする知能型義足を開発した。これは従来の約10分の1のコストで、近い将来の商用化が見込まれている。また、糖尿病や整形外科疾患の有病率上昇も、本セグメントの堅調な成長見通しの主要因の一つである。

上肢義肢セグメントは限定的なCAGRで成長すると予測される。上肢製品の採用拡大と事故・負傷の増加がセグメント成長を促進する見込みである。

技術別分析

2024年における従来型義肢の市場シェア優位性は、手頃な価格設定による入手容易性が寄与

技術セグメントは従来型義肢、電動義肢、ハイブリッド義肢に分類される。2024年、従来型義肢装置は世界市場で支配的なセグメントであった。これらの装置は基本的に身体動力式であり、他の技術製品よりも大幅に低価格で入手可能である。

電動義肢装置は2022年に第二の主要市場セグメントを占めた。政府および民間保険会社による有利な償還政策が、これらの製品に対する需要の急増をもたらした。筋電マイクロ制御装置を含む電動義肢は、ハーネスの削減、労力を要しない筋力発揮と多様な把持パターンの実現、より自然な手の動きを提供します。患者の治療成果を大幅に改善するため、主要メーカー各社が新製品を市場投入しており、こうした状況が製品需要の増加を予測させています。2021年9月、Steeper Inc.は最新の筋電式システムを発表した。これは、普及している筋電技術の力を活用し、手頃な価格で耐久性のある高容量の上肢システムを提供するように設計されている。

ハイブリッド義肢は市場シェアにおいてより小さな割合を占めている。この分野の成長は、従来型と先進的な機能を組み合わせた技術進歩の加速により推進される見込みです。

構成部品別分析

摩耗・損傷の増加によるソケットの頻繁な交換が、2024年のセグメント最大市場シェアに寄与

構成部品別では、市場はソケット、付属肢、関節、接続モジュール、その他に分類される。ソケットセグメントは世界市場で支配的なシェアを占めた。ソケットは通常2~4年ごとに交換される。さらに、ソケットの有効性を高めるための研究イニシアチブが増加していることが、このセグメントの優位性に決定的に寄与している。例えば、アビリティ・プロステティクス・アンド・オーソティクス社は、ソケットのフィット感向上を目的としたソケット解放戦略を評価する研究を開始した。進行中の研究では、着座時に解放され、起立前に再ロックするソケットを評価し、義肢に対する満足度と四肢の健康状態の改善を図る。このように、ソケットの有効性を高める多くの研究が、これらの製品の採用を促進すると予想される。

関節セグメントは予測期間中に堅調なCAGRを示すと予測される。一般的に義肢には手首、肘、肩、足首、膝、股関節が含まれ、これらは摩耗による定期的な交換が必要である。外傷や疾患による切断の増加が関節セグメントの拡大に寄与している。

付属肢セグメントは、切断者の身体的外観を補うための義手・義足の使用により、着実な成長が見込まれる。したがって、これらの部品に対する需要は高い。付属肢とソケットの機能改善のための効果的な接続モジュールへの需要が、このセグメントの成長に寄与すると予想される。これら全ての要因に加え、新製品の発売がセグメントの成長を牽引すると見込まれる。

エンドユーザー別分析

装具士・義肢装具士(O&P)クリニックにおける義肢装具の大規模導入が、同セグメントの最高市場シェア獲得を可能に

エンドユーザー別では、市場は装具士・義肢装具士(O&P)クリニック、整形外科クリニック、その他に区分される。装具士・義肢装具士(O&P)クリニックセグメントは、予測期間において最大のセグメントを占めると見込まれる。これらの施設における効果的な製品の入手可能性と、専門的な義肢関連ケアの提供が相まって、同セグメントの優位性に寄与すると予測される。O&Pクリニックが提供するその他の利点、例えばカスタマイズされた義肢や保険償還も、セグメントの成長に貢献している。

整形外科クリニックセグメントは第2位の市場シェアを占めた。特に発展途上国において、切断手術を実施し義肢サービスを提供する整形外科クリニックの増加が、同セグメントの成長見通しに寄与すると予想される。その他のセグメントの成長見通しは、世界的なリハビリテーションセンターの増加によって牽引されている。

地域別インサイト

North America Limb Prosthetics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理的には、世界市場は北米、欧州、アジア太平洋、その他の地域に区分される。

北米市場の規模は2024年に8億8,000万米ドルに達した。北米は、四肢喪失の高い発生率、技術的に先進的な製品の存在と採用、前向きな償還動向、強力な医療支出など、いくつかの要因により、世界市場で最も支配的な地域を占めている。切断者連合(Amputee Coalition)によれば、2021年時点で米国には約360万人の四肢切断者が存在し、2050年にはさらに増加すると推定されている。

欧州は2022年時点で世界市場において第2位の主要地域を占めた。有利な政府政策・償還制度、高い切断手術件数、新技術の採用といった複数の好材料が、同地域の堅調な市場シェア維持に寄与すると予測される。同様に、欧州諸国での強固な基盤構築を目的とした主要企業による戦略的買収の増加も市場成長を後押ししている。2022年2月、オットーボック社は西ヨーロッパにおける患者ケアネットワーク拡大のため、リビットB.V.の買収を完了した。こうした動向が同地域の市場成長をさらに加速させると予測される。

アジア太平洋地域は高齢人口の多さから大きな成長ポテンシャルを有している。同地域における高齢人口の膨大さと、糖尿病を含む疾患有病率の急増が相まって、同地域は最高CAGRで成長すると予測される。その他の地域セグメントは2022年に低い市場シェアを占めると見込まれる。ブラジルをはじめとする主要国における製品認知度の向上や医療費支出の増加など、様々な要因が同地域の将来的な成長可能性に寄与すると見込まれています。

主要業界プレイヤー

オットーボックとオーサーの包括的な製品ポートフォリオと地理的プレゼンスが優位な地位を確立

競争環境に関しては、地域企業と多国籍企業の両方が市場に存在するため、世界市場は高度に分断されている。オットーボックやエッサーなどの一部企業は、強固な地理的プレゼンス、多様化かつ技術的に先進的な製品ポートフォリオ、確立された顧客基盤、研究開発への重点的な取り組み、製品投入、様々な戦略的イニシアチブへの関与により、市場規模において支配的な地位を占めている。例えば、 2020年6月には、オーサー社が下肢切断者で活動量の少ない人々を支援し、安全性・快適性・可動性の理想的なバランスを維持することを目的とした先進製品「バランスフットS」および「バランスフットS トルション」を発売した。したがって、同社の高い市場価値と新製品投入は、予測期間における同社の市場支配力強化にさらに寄与すると見込まれる。

その他の主要企業としては、ブラッチフォード・リミテッド、ユニプロックス(バウアーファインド)、スティーパー社、オーソ・ヨーロッパなどが市場プレゼンス強化に積極的に取り組んでいる。市場での存在感を高めるため、これらの企業は提携や新製品発売を含む複数の戦略的取り組みを成功裏に実行してきた。2021年11月、バウアーファインドMEは、2020年万博アラブ首長国連邦パビリオンにおいて、アラブ首長国連邦の「決意ある人々のためのザイード高等機構(ZHO)」と合弁契約(JVC)を締結した。締結された契約に基づき、バウアーファインドはアブダビにあるZHO施設において、義肢装具の製造に従事する人材を採用・育成する。

また、フィラウアーLLC(フィラウアー・カンパニーズ社)、ハンガー社、ウィローウッド・グローバルLLCなど新規参入企業は、ベンチャーキャピタルによる製造能力の拡大と先端技術の活用により、競合他社に対する優位性を確立しつつある。

主要企業プロファイル一覧:

- Fillauer LLC (Fillauer Companies, Inc.) (米国)

- Hanger, Inc. (米国)

- Össur (アイスランド)

- Blatchford Limited(英国)

- Ottobock (ドイツ)

- WillowWood Global LLC. (米国)

- Steeper Inc. (英国)

- Uniprox (バウアーファインド)(ドイツ)

- Ortho Europe(英国)

業界の主な動向:

- 2022年9月: 国際慈善団体シーメンス・ケアリング・ハンズは、ウクライナ被害者への義肢確保を目的とした「アンリミテッド・トゥモロー・フォー・グローバル・イニシアチブ」に25万米ドルを提供しました。

- 2022年7月: アンリミテッド・トゥモローはシンギュラリティ・グループと提携し、必要とする人々へ機能的な義肢を提供しました。同団体は、ロシアのウクライナ侵攻による100名の切断被害者に機能性義肢を製作・提供するため、100万米ドルのGoFundMe募金活動を開始した。

- 2022年4月:インド工科大学(IIT)マドラス校の研究チームが、インドで多軸式義肢膝関節を発表。

- 2022年2月:オーサー(Ossur)は新製品「パワーニー(POWER KNEE)」を発表。これは膝上切断または四肢差異のある人向けの世界初の能動型マイクロプロセッサ義足膝関節である。

- 2021年12月: Ortho Europe社がストレート型およびプリフレックス型サスペンションゲルスリーブを発売。下肢切断者向けに確実な密封ソリューションを提供します。

レポート対象範囲

本グローバル市場調査レポートは、市場の詳細な分析を提供します。グローバル市場分析では、市場動向、主要な業界動向(合併・買収・提携、新製品発売、技術進歩)、償還シナリオ、四肢喪失・切断に関する統計、主要企業、COVID-19パンデミックのグローバル市場への影響といった重要な側面に焦点を当てています。さらに、本市場レポートでは主要な業界動向に関する洞察を提供し、市場トレンドを強調しています。さらに、本レポートは、近年における世界市場の成長に寄与した複数の要因と市場統計を網羅しています。

レポートの範囲とセグメンテーション

単位 金額(10億米ドル)

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.89% |

|

単位 |

金額(10億米ドル) |

|

種類別 |

|

|

技術別 |

|

|

構成部品別 |

|

|

エンドユーザー別

|

|

|

地域別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に18億5000万米ドルであり、2034年までに30億9000万米ドルに成長すると予測されている。

2025年、北米市場は9億3000万米ドル規模であった。

5.89%のCAGRで成長すると、市場は予測期間(2026-2034

下肢補綴セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

切断数の増加、これらの製品の有効性を証明する臨床研究に重点を置いていること、および世界市場の技術的進歩が市場の成長を促進しています。

OttobockとOssurは、世界市場の主要な市場プレーヤーの一部です。

北米は2025年に市場を支配しました。

新製品の発売、補綴物の採用を増やすための政府のイニシアチブの拡大、世界中の切断の場合の上昇は、これらの製品の採用を促進します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 161

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート