肉腫治療薬市場規模、シェアおよび業界分析、薬剤別(イマチニブ、パゾパニブ、リプレチニブ、ニロガセスタット、トラベクテジン、アバプリチニブ、その他)、薬剤クラス別(細胞傷害性化学療法、チロシンキナーゼ阻害剤、ガンマセクレターゼ阻害剤、免疫チェックポイント阻害剤、EZH2阻害剤)、疾患適応症別(GIST、平滑筋肉腫、脂肪肉腫、デスモイド腫瘍)、年齢層別(小児および成人)、治療法別(標的療法、免疫療法、化学療法)、投与経路別、流通チャネル別(病院薬局、小売/オンライン薬局)、地域予測、2026~2034年

肉腫治療薬の市場規模と将来展望

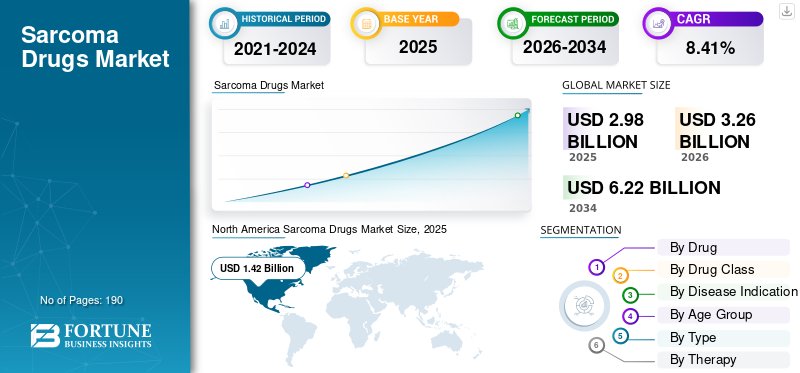

世界の肉腫治療薬市場規模は、2025年に29億8,000万米ドルと評価されています。市場は2026年の32億6,000万米ドルから2034年までに62億2,000万米ドルに成長すると予測されており、予測期間中に8.41%のCAGRを示します。2025年、北米は肉腫治療薬市場において47.65%の市場シェアを占め、同市場をリードした。

世界市場は、希少で複雑な肉腫サブタイプに対する効果的な治療選択肢に対するニーズの高まりにより、今後数年間で着実に成長すると予想されています。肉腫は複数の組織型をもつがんのグループであり、標的を絞った、サブタイプ特異的な、高度な治療アプローチの需要が高まっています。再発または進行した肉腫患者が新たな治療法を必要とする中、製薬メーカーは精密腫瘍学、細胞療法、希少がんの薬剤開発への注力を強化しています。さらに、オーファン治療法や画期的治療法に対する規制上の支援により、企業はこの分野へのさらなる投資を奨励しています。このような要因は、肉腫治療における継続的な革新を推進し、世界市場全体の成長を支えると予想されます。

- たとえば、2026 年 1 月、ランタン ファーマは軟部肉腫の治験候補薬 LP-284 について米国 FDA 希少疾病用医薬品指定を取得しました。この指定により、満たされていないニーズが高い希少がん領域における LP-284 の開発の可能性が広がりました。このような規制の進展は、臨床開発を支援し、投資家と業界の信頼を向上させ、世界市場の成長見通しを強化すると期待されています。

Novartis AG、Pfizer Inc.、Deciphera Pharmaceuticals, LLC、Blueprint Medicines Corporation などの業界の主要企業は、市場での地位を強化するために研究開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

肉腫治療薬市場の要点

- 2025年の市場規模:29億8000万米ドル

- 2026年の市場規模:32億6000万米ドル

- 2034年市場規模予測:62億2000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):8.41%

- 北米は2025年に肉腫治療薬市場で47.65%のシェアを占め、圧倒的な存在感を示した。

- ガンマセクレターゼ阻害剤セグメントは、予測期間中に62.23%という最も高い年平均成長率(CAGR)で成長すると予測されている。

- リプレチニブ分野は、予測期間中に年平均成長率(CAGR)49.13%で拡大すると予想されている。

北米

北米は引き続き主導的な地位を維持し、強力な腫瘍学研究、医薬品承認、高度な医療インフラに支えられ、2025年には14億2000万米ドルに達すると予測されている。

ヨーロッパ

欧州市場は、希少がん治療薬への投資増加を背景に、2026年までに8億7000万米ドル規模に達し、年平均成長率(CAGR)7.47%で拡大すると予測されている。

アジア太平洋地域

アジア太平洋地域は、がん診断率の向上と革新的な治療法へのアクセス拡大に支えられ、2026年までに5億6000万米ドルに達すると予測されている。

私たち

先進的な肉腫治療法の普及が進むことを背景に、市場規模は2026年までに14億3000万米ドルに達し、世界売上高の約43.97%を占めると予測されている。

日本

標的型がん治療への需要の高まりと継続的な腫瘍学研究の取り組みに支えられ、市場規模は2026年までに1億6000万米ドルに達すると予測されている。

続きを読む

肉腫治療薬市場動向

組織学に特化した精密な肉腫治療への移行が進む新興市場のトレンド

世界の肉腫治療薬市場は、市場の顕著な傾向を反映して、組織学に特化した精密ベースの治療法へとますます移行しています。肉腫には、単一の治療法では同等に反応しない複数のまれなサブタイプが含まれます。その結果、医薬品開発者は、バイオマーカーが定義されたサブタイプ固有の患者グループ向けに設計された治療法に焦点を当てています。この対象を絞ったアプローチにより、企業はより明確な生物学的マーカーとより適切に定義された満たされていないニーズを持つ患者集団をターゲットにできるため、治療の臨床的価値が高まります。このような発展により、肉腫分野におけるイノベーションと商業的関心が強化されています。

- たとえば、2025 年 1 月、Adaptimmune Therapeutics plc は、切除不能または転移性の粘液様/円形細胞脂肪肉腫 (MRCLS) 患者の治療を目的とした letetresgene autoleucel (lete-cel) について、米国 FDA から画期的治療薬の指定を受けました。この治療法は、以前にアントラサイクリンベースの化学療法を受けており、HLA-A*02:01、HLA-A*02:05、または HLA-A*02:06 の検査結果が陽性で、腫瘍が NY-ESO-1 抗原を発現している患者を対象に設計されています。このように特定の肉腫サブタイプに対するますます進歩する治療法は、精密主導の肉腫治療薬開発に向かう広範な世界市場の傾向をサポートすると期待されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

希少肉腫サブタイプおよび進行性肉腫サブタイプにわたる効果的な治療に対する満たされていないニーズの高まりが市場の成長を促進

世界の肉腫治療薬市場は、希少肉腫サブタイプおよび進行性肉腫サブタイプにわたる、より効果的な治療法に対する満たされていない大きなニーズによって牽引されています。肉腫には生物学的に多様な腫瘍が多数含まれており、再発性疾患、転移性疾患、または治療抵抗性疾患の患者は、標準治療の選択肢が限られていることがよくあります。このため、医薬品開発者は、より良い臨床精度でより狭い患者グループに対処するように設計された新しい治療法にますます注目しています。これにより、研究活動が強化され、規制の勢いが増し、市場での商業的関心が高まっています。企業が治療の難しい肉腫セグメントの治療法の開発を続けるにつれ、市場はイノベーション主導の需要から安定した支持を獲得すると予想されます。

- 例えば、エーザイ株式会社は2025年8月、化学療法後に進行した切除不能なINI1陰性類上皮肉腫の治療薬としてタゼメトスタットについて、厚生労働省から希少疾病用医薬品の指定を取得した。この開発は、治療選択肢が依然として限られている希少な肉腫サブタイプに企業がどのように積極的に投資しているかを浮き彫りにしており、これが世界の肉腫治療薬市場の成長を支えると期待されています。

市場の制約

市場の成長を抑制する希少かつ高度に断片化されたがん群

世界の肉腫治療薬市場は、希少で高度に細分化されたがん群により明らかな制約に直面しており、その結果、より一般的な腫瘍学の適応症と比較して、治療可能な患者数が比較的少数となっています。軟部肉腫は世界中のすべてのがん症例の 1% 未満を占めており、この疾患はさらに多くの組織学的および分子的サブタイプに分かれているため、単一の薬物プログラムで利用できる患者プールが減少しています。このため、企業は多くの場合、大規模な臨床データセットを構築し、十分な患者を迅速に採用し、複数の肉腫サブタイプにわたる広範な投資を正当化するために必要な商業規模を達成することが困難に直面します。その結果、患者ごとの開発スケジュールは延長される傾向にあります。臨床試験コストは増加し、市場の拡大はより大きな腫瘍カテゴリーに比べて依然として遅い可能性があります。この構造的な制限は、今後も市場の成長を抑制すると予想されます。

- たとえば、2025 年 5 月に ASCO が発行した「肉腫の臨床試験における世界的不平等: 過去 10 年間にわたる包括的な分析」というタイトルの要約では、この希少性の課題が実際に及ぼす影響を強調しています。この研究では、肉腫試験の参加者はサンプルサイズ中央値わずか46名であると報告されています。また、低所得国と小児人口の過小評価が顕著であることも明らかにし、小規模で不均等に分布している患者集団が肉腫研究の規模と包括性をいかに制限し続けているかを強調した。

市場機会

成長機会を創出するオーファンドラッグと希少疾病の規制支援の増加

世界の肉腫治療薬市場は、希少疾病用医薬品や希少疾患の規制支援の増加により、力強い成長の機会が見込まれています。肉腫は稀で高度に細分化されたがん群であり、患者数が少ないこと、試験が複雑であること、開発リスクが高いことなどに関連した課題を引き起こすことがよくあります。このため、オーファンドラッグ、ファストトラック、希少疾患の規制経路は、開発の実現可能性を向上させ、ニッチな肉腫適応症への企業の投資を促すため、重要になっています。これらの規制上の利点は、臨床の進歩の加速、投資家の信頼の強化、および十分な治療が受けられていない肉腫サブタイプを対象とした治療法のより適切な商業計画をサポートすることができます。その結果、希少がんに対する規制支援の強化により、パイプラインの拡大と長期的な世界市場の成長に有利な条件が生み出されています。

- たとえば、OS Therapies は 2025 年 1 月に、OST-HER2 の第 2b 相試験が再発性の完全切除された肺転移性骨肉腫において主要評価項目を達成したと発表しました。同社はまた、OST-HER2が米国FDAおよびEMAから希少小児疾患、ファストトラック、オーファンドラッグの指定を受けていることにも言及した。これは、希少疾患の規制支援が肉腫関連適応症の開発の勢いを強化し、開発が困難な治療法の商業的魅力をどのように向上させることができるかを浮き彫りにしています。

市場の課題

市場の成長を妨げる高い開発コストと高い臨床リスク

肉腫は稀で非常に不均一ながん群であるため、世界市場は大きな課題に直面しています。そのため、医薬品開発はより高価になり、臨床的にリスクが高くなります。この疾患は多くのサブタイプに分類されるため、企業は多くの場合、有意義な臨床証拠を生成するために、より狭い治験、専門的な患者の選択、より長い開発スケジュールを必要とします。この要件により、プログラムごとのコストが増加するだけでなく、そのような限られた患者集団において、治療法が十分に強力な利益対リスクのプロファイルを示さない可能性があるリスクも高まります。このため、有望な製品であっても開発後期や発売後に挫折に直面する可能性があり、商業的信頼が低下し、市場へのさらなる投資が遅れる可能性があります。その結果、高い開発コストと高い臨床リスクが依然として世界の肉腫治療薬市場にとって重要な課題となっています。

- たとえば、2026年3月、イプセンは類上皮肉腫の適応を含むタズベリク(タゼメトスタット)をすべての商業市場から自主的に撤回した。この決定は、続発性血液悪性腫瘍の症例を示した進行中のSYMPHONY-1試験から新たに発表された安全性データを受けたものである。独立データ監視委員会は、この状況ではリスクが潜在的な利益を上回る可能性があるとアドバイスしています。このような事例は、たとえ承認後であっても、臨床リスクが肉腫関連治療の商業経路にどのように直接影響し、市場で事業を展開する企業に不確実性をもたらす可能性があるかを示しています。

セグメンテーション分析

薬別

より幅広い治療対象者 イマチニブがセグメントの成長を牽引

薬剤に基づいて、市場はイマチニブ、パゾパニブ、リプレチニブ、ニロガセスタット、トラベクテジン、アバプリチニブなどに分類されます。

イマチニブセグメントは、肉腫関連薬物療法、特に消化管間質腫瘍(GIST)における歴史的な治療上の強力な役割に支えられ、市場でより大きなシェアを占めました。これは、GIST の標準治療を変更する最初の主要な標的療法となりました。イマチニブは切除不能/転移性および補助的な高リスク切除GISTの両方で使用されているため、特定の治療法やより狭い患者サブセットに限定されているリプレチニブ、アバプリチニブ、ニロガセスタットなどの新薬よりも広範囲かつ長期にわたって臨床使用されています。この広範な治療適格性、医師の長年の精通性、およびベンチマークの第一選択療法としての強力な役割が、イマチニブが医薬品部門で最大のシェアを維持するのに貢献したと予想されます。新しい薬剤が後続のニッチな適応症に拡大しても、イマチニブは、特に商業的に重要な適応症において、肉腫治療経路を固定し続けています。

- たとえば、2026年4月、コージェント・バイオサイエンスは、以前にイマチニブの投与を受けたGIST患者に対するベズクラスチニブのNDA申請が完了したと発表した。これは、GIST における肉腫関連の新薬開発が依然としてイマチニブの後に位置していることを示しており、重要なベースライン治療としてのイマチニブの役割を強化し、医薬品セグメント内でのイマチニブの優位性が継続する可能性を裏付けるものであるため、重要です。

リプレチニブセグメントは、予測期間中に 49.13% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

薬物クラス別

チロシンキナーゼ阻害剤 (TKI) の幅広い商業的存在肉腫関連治療が部門の成長を牽引

薬物クラスに基づいて、市場は細胞傷害性化学療法、チロシンキナーゼ阻害剤(TKI)、ガンマセクレターゼ阻害剤、免疫チェックポイント阻害剤、細胞療法、エピジェネティック/EZH2阻害剤などに分類されます。

チロシンキナーゼ阻害剤(TKI)セグメントは、肉腫関連治療全体で最も広範に商業的存在感を確立しており、特にGISTではキナーゼによる疾患生物学がイマチニブ、スニチニブ、レゴラフェニブ、リプレチニブなどの薬剤の長期使用をサポートしているため、市場を支配しています。これらの薬剤は複数の治療法で使用され、治療経路に統合されているため、より小規模な患者サブセットに限定された新しいニッチなクラスよりも強力な市場収益を生み出します。この幅広い臨床使用、医師の精通度の向上、商業化の歴史の長期化により、TKI は現在の市場で他の薬物クラスよりも優位に立つことが期待されます。

- たとえば、2026 年 2 月、小野薬品工業は日本でリプレチニブの先進 GIST 申請を提出しました。これらの動向は、肉腫関連ケアにおける TKI クラスの継続的な商業的および規制上の拡大を浮き彫りにし、市場における主導的地位を強化します。

ガンマセクレターゼ阻害剤セグメントは、予測期間中に 62.23% の CAGR で成長すると予想されます。

適応疾患別

消化管間質腫瘍(GIST)の収益創出の可能性がセグメントの成長を押し上げた

疾患の適応症に基づいて、市場はGIST、平滑筋肉腫、脂肪肉腫、滑膜肉腫、デスモイド腫瘍、骨肉腫などに分類されます。

2025 年には、GIST が最大の市場シェアを占めました。 GIST は、肉腫の適応症における全身的な治療経路を明確に確立しています。依然として化学療法に大きく依存しているか、承認された選択肢が限られている他の多くの肉腫サブタイプとは異なり、GIST は、さまざまな治療ラインにわたって承認された複数の標的薬剤の恩恵を受けており、これにより治療の継続性が高まり、薬剤費がより強力になります。このため、GIST は他の個々の肉腫サブタイプよりも大きな商業ベースに貢献しており、最も有力な疾患適応セグメントとなっています。主要企業は、市場での地位を強化するために、技術的に先進的な製品とそれに伴う規制当局の承認に焦点を当てています。

- たとえば、2025 年 6 月、Onco360 は、進行性 GIST 向けに承認された薬剤である QINLOCK (リプレチニブ) の全国専門薬局パートナーに選ばれました。この発展は、GIST療法をサポートする流通インフラの継続的な強化を反映しており、これが市場におけるこの分野のリーダーシップを支えています。

デスモイド腫瘍セグメントは、予測期間中に 23.37% の CAGR で成長すると予測されています。

年齢層別

大規模な成人患者群がセグメントの成長を牽引

年齢層に基づいて、市場は小児と成人に分類されます。

2025 年には、成人向けセグメントが市場を支配します。商業的に活発な肉腫治療薬は、小児用よりも成人向けに集中しています。多くの承認済みの後期肉腫治療法は、進行性軟部肉腫、デスモイド腫瘍、GIST、脂肪肉腫、または類上皮肉腫の成人患者に適応されています。現在市販されている製品全体で治療を受ける集団は成人患者が最も多く、成人の小児集団に拡大する前に、まず成人の適応症に対して規制当局の承認が与えられます。この傾向により、成人向けセグメントが最大の市場シェアを獲得しています。

- たとえば、2025 年 8 月に SpringWorks は、欧州委員会がデスモイド腫瘍の成人に対する OGSIVEO (ニロアセスタット) を承認したと発表しました。これは、成人に焦点を当てた承認が引き続き肉腫関連薬物治療の市場価値のより大きなシェアを推進しているという見解を裏付けています。

小児セグメントは、研究期間中に 7.65% の CAGR で成長すると予測されています。

タイプ別

ジェネリックセグメントの優位性より広範な治療環境にわたって患者アクセスを拡大

種類に基づいて、市場はブランド品とジェネリック品に分類されます。

ジェネリック医薬品セグメントは、予測期間中に世界の肉腫治療薬市場で最大のシェアを占めました。イマチニブやパゾパニブなどの古い肉腫関連治療法がジェネリック市場に参入し、手頃な価格が向上し、より幅広い治療環境で患者のアクセスが拡大しました。肉腫の治療には対象となる患者において長期間の治療期間が必要となるため、低コストのジェネリックオプションはより多くの処方量とより幅広い使用をサポートできます。これによりジェネリック医薬品の量的優位性が生まれ、ジェネリック医薬品の優位性につながります。

- たとえば、2025 年 12 月に、キャンバー ファーマシューティカルズはメシル酸イマチニブ錠を発売しました。イマチニブは依然として GIST で使用される最も確立された薬剤の 1 つであり、ジェネリック イマチニブ製品の継続的な発売は、成熟した肉腫関連分子がジェネリック チャネルを通じて広範な市場アクセスをいかにサポートしているかを示しているため、この開発は極めて重要です。

ブランドセグメントは、調査期間中に9.83%のCAGRで成長すると予測されています。

セラピーによる

へのシフトの増加分子指向性およびサブタイプ特異的治療を率いた標的療法セグメントの成長

治療法に基づいて、市場は標的療法、免疫療法、化学療法などに分類されます。

2025年には、肉腫治療薬の開発が、特にGIST、デスモイド腫瘍、および一部の稀な肉腫サブタイプにおいて、分子指向性およびサブタイプ特異的治療へとますます移行しているため、標的療法が主要な市場シェアを占めています。これにより、商業的に重要な分野における広域化学療法への依存が減少し、標的薬剤がより高い臨床価値と経済価値を発揮できるようになりました。標的療法は、より正確な治療ターゲティングと稀な腫瘍環境における強力な規制サポートを提供するため、この分野をリードすると期待されています。

- 例えば、エーザイは2025年8月、日本の厚生労働省が切除不能なINI1陰性類上皮肉腫を対象にタゼメトスタットを希少疾病用医薬品に指定したと発表した。これは、いかにターゲットを絞ったかを示しています。バイオマーカー肉腫治療では、定義されたアプローチが拡大し続けており、標的療法の主導的役割を支えています。

免疫療法セグメントは、研究期間中に 12.63% の CAGR で成長すると予測されています。

投与経路別

経口薬による投与のしやすさがセグメントの成長を促進

投与経路に基づいて、市場は経口と非経口に分類されます。

主要な商業的に重要な肉腫治療法、特に TKI やガンマセクレターゼ阻害剤の多くは経口投与用に設計されているため、経口セグメントが市場を支配しました。経口治療は治療の利便性を向上させ、長期の外来使用をサポートし、適切な患者に対しては点滴ベースの通院への依存を減らすことができます。いくつかの大手ブランドの肉腫治療法は経口製品であるため、経口セグメントが調査期間中に最大の市場シェアを保持すると推定されます。

- たとえば、2025 年 4 月、Bluesight は第 11 回病院薬局運営報告書を発表し、病院薬局が直面するコンプライアンスと調達のプレッシャーに対処するテクノロジーの導入の増加を強調しました。これが病院の優位性を裏付ける薬局これは、病院が薬局のサプライチェーンと業務パフォーマンスを改善するソフトウェアの主要な購入者グループであり続けていることを示しています。

非経口セグメントは、研究期間中に 7.29% の CAGR で成長すると予測されています。

流通チャネル別

患者数が多いため、病院と ASC での需要が増加し、この分野の成長を牽引

流通チャネルに基づいて、市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局に分類されます。

肉腫の治療には、特に進行期の疾患や高額な治療の場合、専門の腫瘍センター、集学的治療、バイオマーカー検査、管理された投与経路が関与することが多いため、病院薬局が市場の最大のシェアを占めました。経口投与治療の場合でも、治療の開始、患者のモニタリング、償還調整、および複雑な治療管理は病院ベースのがんネットワークを中心に行われます。その結果、病院薬局は、市場内の調剤および治療関連の医薬品アクセスにおいて最大のシェアを占めると推定されています。

- たとえば、2025 年 5 月、Adaptimmune は、28 の認定治療センターがテセルラへの紹介を受け入れており、患者のアクセスは成功しており、その時点では支払者の拒否は報告されていないと報告しました。この発展は肉腫がどのように起こるかを示していますドラッグデリバリー、特に高度な専門治療については、施設主導の治療ネットワークに集中しており、これが流通状況における病院薬局の優位性を支えています。

オンライン薬局セグメントは、調査期間中に 10.70% の CAGR で成長すると予測されています。

肉腫治療薬市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Sarcoma Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に13億1,000万米ドルで圧倒的な市場シェアを維持し、2025年も14億2,000万米ドルで主導的な地位を維持した。この地域の市場の成長は、希少品の強力な商業基盤によって支えられています。腫瘍治療薬、新たに承認された肉腫治療法の早期導入、および専門のがんセンターへの幅広いアクセス。この地域はまた、より迅速な規制経路とバイオマーカー主導の治療アプローチの普及からも恩恵を受けており、新薬がより迅速に臨床現場に導入されるのに役立っています。

米国の肉腫治療薬市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、米国市場は2026年までに約14億3,000万米ドルに達し、世界売上高の約43.97%を占めると推定されています。

ヨーロッパ

ヨーロッパは今後数年間で 7.47% の CAGR で成長すると予測されており、全地域の中で 2 番目に高い位置を占め、2026 年までに評価額が 8 億 7,000 万米ドルに達すると予想されています。この地域の市場成長は、希少肉腫適応症に対する規制当局の承認件数の増加と、孤児腫瘍治療の専門家ケア経路への統合の強化によって支えられています。

英国の肉腫治療薬市場

英国市場は 2026 年までに約 1 億 9,000 万米ドルに達すると推定されており、世界市場の売上高の約 5.85% に相当します。

ドイツの肉腫治療薬市場

ドイツの市場は、2026 年までに約 2 億 1,000 万米ドルに達すると予測されており、これは世界市場の売上高の約 6.38% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 5 億 6,000 万米ドルに達すると推定され、第 3 位の地域市場としての地位を確保します。日本のような国々が希少がん治療薬に対する規制支援を拡大する一方、地域の腫瘍学システムが先進的ながん治療への投資を続ける中、この地域は成長している。

日本の肉腫治療薬市場

日本市場は2026年までに約1億6,000万米ドルに達すると推定されており、世界市場の売上高の約4.77%を占める。

中国肉腫治療薬市場

中国市場は世界最大の市場の一つとなると予測されており、2026年の収益は約2億ドルと推定され、世界売上の約6.17%を占める。

インド肉腫治療薬市場

インド市場は2026年までに約0.8億米ドルに達すると推定されており、世界収益の約2.37%を占める。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026年までに評価額1億3,000万米ドルに達すると見込まれています。この地域の成長は、肉腫治療におけるアクセスギャップに対処する継続的な取り組みによって推進されており、早期診断、患者紹介ネットワーク、希少がん政策、医療システム全体での医薬品の入手可能性などの分野でキャッチアップの機会を生み出しています。中東とアフリカでは、GCC の評価額は 2026 年までに 0.4 億米ドルに達する予定です。

南アフリカの肉腫治療薬市場

南アフリカ市場は、2026 年までに約 0.1 億米ドルに達すると予測されており、世界収益の約 0.30% を占めます。

競争環境

主要な業界プレーヤー

大手企業は市場での存在感を高めるために新製品の発売を重視

世界市場は統合された市場構造を反映しており、Novartis AG、Pfizer Inc.、Deciphera Pharmaceuticals, LLC、Blueprint Medicines Corporation、エーザイ株式会社、PharmaMar, S.A. などの企業が大きな市場シェアを保持しています。これらの企業は、戦略的パートナーシップ、新製品の発売、技術の進歩、および標的腫瘍治療への投資の増加を通じて、市場での存在感を強化し続けています。

- たとえば、2026年2月、デシフェラ・ファーマシューティカルズは、再発性または難治性の原発性中枢神経系リンパ腫(R/R PCNSL)の治療を目的とした、高度に選択的で不可逆的な第2世代ブルトン型チロシンキナーゼ阻害剤であるティラブルチニブの早期承認経路に基づく新薬申請(NDA)の提出について米国FDAから受理された。

世界市場におけるその他の注目すべきプレーヤーとしては、ジョンソン・エンド・ジョンソン、アダプティミューン・セラピューティクス社、Aadi Bioscience, Inc.などが挙げられます。これらの企業は、自社の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されています。

プロファイルされた主要な肉腫治療薬会社のリスト

- ノバルティスAG(スイス)

- ファイザー社(米国)

- デシフェラ・ファーマシューティカルズ, LLC(私たち。)

- ブループリント・メディスン・コーポレーション(私たち。)

- エーザイ株式会社(米国)

- PharmaMar, S.A. (スペイン)

- ジョンソン・エンド・ジョンソン(私たち。)

- Adaptimmune Therapeutics plc (米国)

- Aadi Bioscience, Inc.(米国)

- ジェネンテック社(米国)

主要な産業の発展

- 2026 年 4 月:Biodexa Pharmaceuticals PLC は、MTX240 の医薬品有効成分と剤形の両方の製造に関して Syngene International Ltd と提携しました。この提携により、大規模な生産能力がサポートされ、消化器がん関連治療薬の供給準備が強化されます。

- 2026 年 2 月:バイオデクサ医薬品PLCは、消化管間質腫瘍(GIST)の治療用に開発される新規分子接着剤OPB-171775について、大塚製薬株式会社(大塚)との独占的ライセンスの終了を発表した。この化合物は、希少がん治療の追加適応症に役立つ可能性があります。

- 2026 年 1 月:Lantern Pharma Inc.は、米国FDAが軟部肉腫の治療薬として同社の主要候補であるLP-284に希少疾病用医薬品指定(ODD)を付与したと発表した。

- 2025 年 12 月:Immunome, Inc.は、進行性デスモイド腫瘍患者を対象とした、治験中の経口1日1回ガンマセクレターゼ阻害剤(GSI)であるバレガセスタットの世界的重要な第3相RINGSIDE試験で良好なトップライン結果を発表した。

- 2025 年 8 月:メルクKGaAは、全身治療を必要とする進行性デスモイド腫瘍の成人に対する単剤療法として、経口ガンマセクレターゼ阻害剤であるOGSIVEO(ニロアセスタット)について欧州委員会から販売承認を取得した。

レポートの範囲

世界の肉腫治療薬市場 調査レポートでは、主要地域全体の業界で新たなトレンドと急速に採用されているテクノロジーの詳細な分析を提供しています。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、業界の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.41% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬物、薬物クラス、適応症、年齢層、種類、治療法、投与経路、流通チャネル、地域別 |

| 薬物による |

|

| 薬物クラス別 |

|

| 疾患の適応別 |

|

| 年齢層別 |

|

| タイプ別 |

|

| セラピーによる |

|

| 投与経路別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 29 億 8,000 万米ドルで、2034 年までに 62 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 14 億 2,000 万米ドルでした。

市場は、予測期間中に 8.41% の CAGR で成長すると予想されます。

薬剤クラス別では、チロシンキナーゼ阻害剤(TKI)セグメントが市場をリードしました。

希少かつ進行性の肉腫サブタイプに対する効果的な治療法に対する満たされていないニーズの高まりが、市場を牽引する重要な要因となっています。

Novartis AG、Pfizer Inc.、Deciphera Pharmaceuticals, LLC、Blueprint Medicines Corporation、およびエーザイ株式会社が世界市場の主要な市場プレーヤーです。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。