胆管がん治療薬の市場規模、シェアおよび業界分析、治療法別(化学療法、免疫療法、標的療法など)、薬物クラス別(代謝拮抗剤、白金化合物、PD-L1阻害剤、FGFR阻害剤、IDH1阻害剤、PD-1阻害剤など)、疾患適応症別(肝内胆管がん、肝門部胆管癌、遠位胆管癌、進行性/再発性胆管癌、その他)、年齢層別 (小児および成人)、種類別 (ブランドおよびジェネリック)、投与経路別 (経口および非経口)、流通チャネル別、および地域予測、2026 ~ 2034 年

胆管がん治療薬の市場規模と将来展望

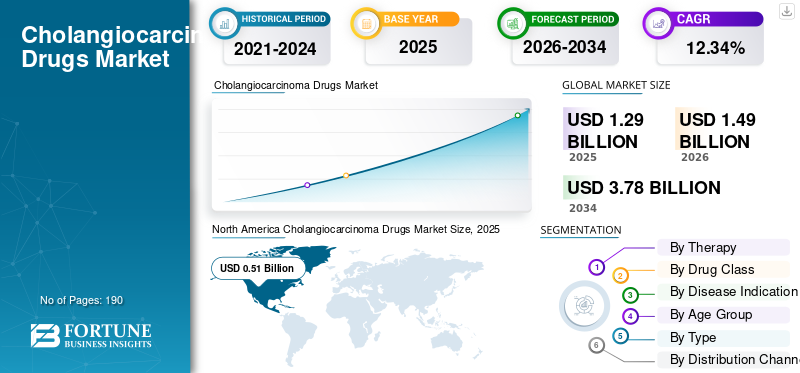

世界の胆管癌治療薬市場規模は、2025年に12億9,000万米ドルと評価されています。市場は2026年の14億9,000万米ドルから2034年までに37億8,000万米ドルに成長すると予測されており、予測期間中に12.34%のCAGRを示します。北米は胆管がん治療薬市場を独占し、2025年には39.53%の市場シェアを獲得した。

世界の胆管癌治療薬市場は、今後数年間にわたって着実に成長すると予想されています。希少かつ進行性の胆道がんに対する臨床的焦点の高まりが市場の成長を推進しています。また、バイオマーカーベースの治療アプローチの使用の増加も、市場全体の拡大を支えています。ゲノムプロファイリングを受ける患者が増えるにつれ、FGFR2融合、IDH1変異、HER2発現などの特定の変化に対処する標的療法の需要も高まっています。これらの要因により、治療の個別化が改善され、従来の化学療法を超えた商業機会が拡大しています。さらに、胆道がんの最新の臨床ガイダンスは、より新しい全身的および精密主導の治療選択肢の使用を引き続きサポートしており、市場拡大の強化に貢献しています。

市場で事業を展開している主要企業は、これらの医薬品へのアクセスの改善と規制当局の承認と償還にますます重点を置いています。

- たとえば、2026 年 2 月に、Partner Therapeutics, Inc. (PTx) はオーファンドラッグ進行切除不能または転移性胆管癌の成人治療薬としてゼノクツズマブ-zbcoが米国FDAから指定(ODD)されました。ゼノクツズマブ-zbco は、ニューレグリン 1 (NRG1) 遺伝子融合を有する胆管癌患者のサブセットを対象に開発されています。

さらに、Incyte、Innovent Biologics、Servier、大鵬薬品工業などの業界の大手企業は、市場での地位を強化するために研究開発と製品の拡大に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

胆管がん治療薬市場の重要なポイント

- 2025年の市場規模:12.9億ドル

- 2026年の市場規模:14.9億ドル

- 2034 年の予測市場規模: 37 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 12.34%

- 北米は胆管がん治療薬市場を独占し、2025年には39.53%のシェアを獲得した。

- 免疫療法セグメントは、予測期間中に 26.01% の CAGR で成長すると予測されています。

- PD-L1阻害剤セグメントは、予測期間中に41.88%のCAGRで拡大すると予想されます。

北米

北米は2025年に5億1000万ドルで市場をリードした。

ヨーロッパ

欧州は 10.78% の CAGR で 2026 年に 3 億 7,000 万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 4 億米ドルに達すると推定されています。

私たち

2026 年の市場規模は 5 億 4,000 万米ドルと推定され、世界収益の 36.12% を占めます。

日本

市場は2026年に0.8億米ドルに達すると予測されており、これは世界収益の5.46%に相当します。

続きを読む

胆管がん治療薬市場動向

バイオマーカー主導の標的療法の採用増加が顕著な市場傾向であることが観察されています

胆管癌治療薬市場における重要な世界的傾向は、バイオマーカー主導の標的療法の採用が増加していることです。このがんには、FGFR2 融合、IDH1 変異、HER2 発現などの明確なゲノム変化を持つ患者サブセットが含まれます。分子プロファイリングがより広く使用されるようになるにつれて、医師は広範な化学療法ベースのアプローチのみに依存するのではなく、適格な患者をより正確に特定し、標的治療に適合させることができるようになります。これにより、治療の個別化が改善され、製薬会社によるニッチな資産への投資が促進され、胆管がんにおける精密腫瘍学の商業的可能性が強化されます。

- たとえば、2026年1月、Elevar Therapeuticsは、胆管癌の二次治療としてリラフグラチニブの新薬申請を米国FDAに提出したと発表した。これは、企業がどのように高度に選択的で標的療法を進歩させているかを浮き彫りにしています。バイオマーカーこれにより、個別化された治療戦略への市場の移行がさらに強化されると予想されます。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

成長を促進するために胆管がん治療における精密医療の採用が増加

この疾患、特に FGFR2 による疾患には、標的となる分子変化を有する患者の重要なサブセットが存在するため、高精度医療の採用の増加が胆管がん治療薬市場の成長を推進しています。ゲノムプロファイリングが臨床上の意思決定にさらに組み込まれるようになるにつれて、医師は適切な患者をより正確に特定し、腫瘍生物学に合わせた標的療法を使用できるようになります。これにより、バイオマーカー主導治療の臨床的価値が高まり、特殊な腫瘍治療薬の需要が高まり、企業が胆管がんに焦点を当てたパイプラインへのさらなる投資を促進します。この因果関係の変化により、精密医療は、胆管がん治療薬の治療革新と市場成長の両方を強化しています。

- たとえば、2024 年 12 月、精密医療企業である Relay Therapeutics, Inc. は、リラフグラチニブ (RLY-4008) に関して Elevar Therapeutics, Inc. と提携しました。リラフグラチニブは、線維芽細胞増殖因子受容体 2 (FGFR2) の選択的経口小分子阻害剤であり、FGFR2 駆動型胆管癌 (CCA) およびその他の FGFR2 変化固形腫瘍の患者向けに開発されています。

- 同様に、2025年2月、ギリアド・サイエンシズ社は、UDCA単独では効果が不十分な成人を対象とした原発性胆汁性胆管炎(PBC)とウルソデオキシコール酸(UDCA)の併用、またはUDCAに耐えられない人の単剤療法としてのセラデルパーの治療薬としてEMAから条件付き販売承認を取得した。

市場の制約

患者数が少ないと商業の可能性が制限され、市場の成長が妨げられます。

胆管がんは希少がんであり、すでに限られた患者集団の中で、特定の標的治療を受ける資格のある患者は一部の患者のみであるため、患者数が少ないと市場の成長の可能性が制限されます。この要因は、患者数が少ないと各治療法の潜在的な収益が減少し、また臨床試験の募集が遅れるため、市場に課題をもたらします。その結果、企業は、より大きな腫瘍市場と比較して、開発スケジュールの長期化、商業的収益の低下、およびこの適応症で積極的に拡大するインセンティブの制限に直面する可能性があります。そのため、患者数の少なさが依然として市場の成長に対する重要な制約となっています。

- 例えば、2024年5月、米国FDAはTruseltiq(インフィグラチニブ)の撤退通知を発行し、その理由の一部は、第一選択の胆管癌で必要とされる確認試験の被験者の募集と登録が困難であること、第二選択の設定での継続的な配布が商業的に合理的ではないことを理由にスポンサーが撤退を要請したと述べた。これは、患者数が少なく登録が難しいことが、この市場における臨床開発と商業的存続の両方に直接影響を与える可能性があることを浮き彫りにしています。

市場機会

新たな規制当局の承認により治療分野が開拓され、市場に大きな成長の機会がもたらされる

新しい規制当局の承認により、従来の化学療法のみを超えた新しいブランド療法で治療できる患者の数が拡大し、世界市場に大きな成長の機会が生まれています。規制当局がより標的を絞ったバイオマーカー定義の治療法を承認するにつれて、医師は特定の分子特性を持つ患者に対する追加の選択肢を獲得し、それによって治療法の採用が増加し、この適応症における精密腫瘍学の市場の可能性が高まります。これらの要因が総合的に、より多くの企業が希少胆道がんに投資し、後続の臨床開発を支援し、市場の長期的な商業的見通しを強化することを奨励しています。その結果、規制当局の承認は将来の市場拡大にとって重要な機会領域となりつつあります。

- たとえば、ジャズ ファーマシューティカルズは、2024 年 11 月に、治療歴のある切除不能または転移性の HER2 陽性胆道がんの成人向けジイヘラ (ザニダタマブ-hrii) の早期承認を米国 FDA から取得しました。これは市場にとって重要である。なぜなら、新たな承認により胆道がんにおけるバイオマーカー定義の治療分野がさらに開かれ、それによって精密治療へのアクセスが向上し、この分野で事業を展開する企業の収益機会が拡大することを示しているからである。出典: Jazz Pharmaceuticals / FDA。

市場の課題

高額な治療費が市場成長の課題となる

世界の胆管がん治療薬市場は、標的療法や精密主導の治療選択肢の参入により進歩しているが、治療費の高さが依然として広範な普及にとって大きな課題となっている。多くの新しい治療法はバイオマーカーで定義された小規模な患者グループ向けに開発されているため、価格が高額になることが多く、医療システムにとって手頃な価格と償還圧力が生じる可能性があります。これにより、患者のアクセスが遅れ、コスト重視の市場での取り込みが制限され、企業が広範な商業的拡大を達成することが困難になる可能性があります。その結果、治療費は引き続き市場の成長を妨げる重要な要因となっています。

- たとえば、2026年2月、シュプリンガー・ネイチャー・リンクは「革新的ながん治療のための時間との戦い:肝内胆管がんにおけるペミガチニブの最新の費用対効果分析」と題する記事を発表し、ペミガチニブは進行性肝内胆管がんに対して定価では費用対効果が高くないことを強調し、この市場での標的療法導入を巡る価格圧力を浮き彫りにした。これは、特に予算への影響が厳密に精査される希少がんの場合、高額な治療費が償還の受け入れと患者アクセスの拡大にとって直接的な障壁となり得ることを示しています。

セグメンテーション分析

セラピーによる

胆管がんに対する化学療法の広範な臨床使用がセグメント別の成長を牽引

治療法に基づいて、市場は化学療法、免疫療法、標的療法などに分類されます。

このうち、化学療法が市場を支配すると推定されています。化学療法は、胆管癌の基本的な治療アプローチであるため、特に第一選択治療および進行性疾患の場合において、市場を支配しました。多くの患者は手術が不可能になったときに診断されるため、全身療法が主な治療経路となり、歴史的には化学療法が対象となる患者群全体で最も広く使用されている選択肢となっている。この広範な臨床使用により、依然として選択された患者サブグループに限定されている新しい治療法よりも治療量が増加し、収益への貢献も大きくなりました。この地域での研究開発の延期と革新的なパイプラインにより、このセグメントの優位性がさらに強化されます。

- たとえば、2024 年 7 月に、Lisata Therapeutics, Inc. は、治験候補であるセルテペプチド (旧名 LSTA1) の有望な前臨床結果を発表しました。提示されたデータは、セルテペプチドと標準治療の化学療法および免疫療法を併用すると、肝内胆管がんマウスの生存率が向上することを示しました。これらの発見は、この悪性度の高いがんを患うヒト患者にとって潜在的な利益があることを示唆しており、肝内胆管がんにおけるセルテペプチドの臨床開発努力の前進を裏付けるものである。

免疫療法セグメントは、予測期間中に 26.01% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

薬物クラス別

部門別の成長を促進する標準的ながん治療における代謝拮抗剤の確立

薬物クラスに基づいて、市場は代謝拮抗剤、プラチナ化合物、PD-L1阻害剤、FGFR阻害剤、IDH1阻害剤、HER2指向性治療薬、PD-1阻害剤などに分類されます。

2025 年には、薬物クラスに基づいて代謝拮抗剤セグメントが市場を支配しました。ゲムシタビンなどの代謝拮抗剤は、胆管癌治療の最も確立され広く使用されている成分の 1 つです。ゲムシタビンは標準的な化学療法レジメン全体で、また新しい薬剤と組み合わせて使用されるため、多くのバイオマーカー固有の薬物クラスよりも多くの患者集団に到達し続けています。これにより、代謝拮抗剤にとって直接的な因果関係による利点が生まれました。より広範な臨床応用が可能であれば、利用率も高まり、そのシェアが拡大します。

- 例えば、2022年12月、アストラゼネカは、切除不能または転移性胆道がんの成人患者の第一選択治療として、イミフィンジと化学療法がEUで承認されたと発表した。化学療法レジメンには特にゲムシタビンとシスプラチンが含まれる。これは、代謝拮抗剤ベースの治療が新しい治療法の承認に依然として深く組み込まれており、セグメントの継続的な優位性を裏付けていることを示しています。

PD-L1阻害剤セグメントは、予測期間中に41.88%のCAGRで成長すると予測されています。

疾患別

進行性/再発性胆管がんの疾患負担の増大がこの分野の成長を牽引

疾患の適応症に基づいて、市場は肝内胆管癌、肝門周囲胆管癌、遠位胆管癌、進行/再発胆管癌などに分類されます。

2025 年には、進行/再発胆管がんが市場シェアを独占しました。これは、患者の大部分が治癒手術の段階を超えて疾患が進行した後にのみ特定されるためです。診断が遅れたり、最初の治療後に再発した場合、患者は全身療法に移行し、それが市場での医薬品支出の大半を押し上げることになります。この後期段階の発表により、薬物ベースの管理に対する需要が高まり、より高い治療強度が進行/再発セグメントの市場価値の増加につながります。その結果、進行性および再発性疾患が胆管がんの薬剤需要の最大のシェアを占め続けています。この適応症に対する最近の規制当局の承認は、需要の増大を浮き彫りにしています。

- たとえば、2024年11月、ジャズ・ファーマシューティカルズは、治療歴のある切除不能または転移性のHER2陽性胆道がんの成人向けジヘラについて、米国FDAから早期承認を取得した。これは、全身薬物療法が最も積極的に使用されている進行性疾患や治療歴のある疾患に市場が集中していることを直接反映しています。

さらに、肝内胆管癌セグメントは研究期間中に 14.21% の CAGR で成長すると予測されています。

年齢層別

大規模な成人患者群が治療需要を高め、セグメントの成長を促進

年齢層に基づいて、市場は小児と成人に分類されます。

年齢層に基づくと、成人セグメントが胆管癌治療薬市場で最大のシェアを占めました。成人の症例は主に高齢者に発生しますが、小児の症例は依然として非常にまれです。診断された患者のほとんどは成人であるため、ほぼすべての承認された治療法、臨床研究、および治療経路は成人向けに設計されています。この患者数の増加により治療需要が高まり、市場全体の収益に占める割合が大幅に増加します。主要企業はまた、成長の可能性を収益化するために、革新的な製品を発売し、それぞれの規制機関から継続的に承認を得る戦略を立てています。

- たとえば、2022年9月、Taiho Oncologyは、FGFR2融合または再配列を伴う、治療歴のある切除不能な局所進行性または転移性肝内胆管癌の成人患者を対象としたLYTGOBIの米国FDA承認を発表した。これは、この市場での製品承認が主に成人患者に焦点を当てていることを示しており、成人年齢セグメントの優位性が強化されています。

さらに、小児セグメントは研究期間中に 15.09% の CAGR で成長すると予測されています。

タイプ別

セグメントの成長を促進するブランドのより高い収益創出の可能性

タイプに基づいて、市場はブランド製品とジェネリック製品に分類されます。

種類別に見ると、ブランド薬が市場を独占していました。胆管がん治療市場は、独自ブランドで販売される新しい標的療法、免疫療法、および特殊腫瘍製品によってますます牽引されています。これはバイオマーカー主導型の稀ながん環境であるため、最も重要な治療法の多くは依然として独占権の下にあり、広範なジェネリック医薬品の競争にまだ直面していません。これらの要因により、イノベーションは引き続きブランド製品に集中し、市場収益のより大きなシェアを獲得することになります。

- 例えば、2022年8月、インサイトはペマザイアのFDA承認を発表した。同社はこれを、FGFR2融合または再配列を伴う、治療歴のある切除不能な局所進行性または転移性胆管癌を患う成人胆管癌を対象とした標的治療法であると説明した。このような承認は、希少な腫瘍市場に直接のジェネリック代替品が限られた差別化された製品を導入することにより、ブランド医薬品セグメントを強化します。

さらに、ジェネリックセグメントは調査期間中に 6.55% の CAGR で成長すると予測されています。

投与経路別

セグメントの成長を促進するブランドのより高い収益創出の可能性

投与経路に基づいて、市場は経口と非経口に分類されます。

投与経路に基づいて、非経口セグメントが市場を支配しました。胆管がんの治療は長い間、静脈内化学療法ベースのレジメンに依存しており、新しい免疫療法や抗体ベースの治療も主に点滴によって行われています。これにより、市場パターンが形成されます。標準治療が病院での点滴療法に集中すると、非経口経路で治療を受ける患者の割合が増加し、このセグメントの利用率と収益が増加します。さらに、進行性胆道がん患者は多くの場合、専門の腫瘍学施設で注意深く監視された治療を必要とし、経口代替療法に対する非経口投与の優位性をさらに強化しています。

- たとえば、2024年4月、アストラゼネカは、進行胆道がん患者を対象としたTOPAZ-1第III相試験において、イミフィンジと化学療法が最新の長期生存利益をもたらしたと発表した。この状況で使用されるイミフィンジと基幹化学療法の両方が点滴によって投与されるため、この開発は非経口セグメントの優位性を裏付けており、市場における主要な治療の進歩が非経口療法を中心に構築され続けていることを強調しています。

さらに、経口セグメントは研究期間中に 18.27% の CAGR で成長すると予測されています。

流通チャネル別

大量の患者数が病院薬局の需要を促進し、この分野の成長を促進

流通チャネルに基づいて、市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局に分類されます。

流通チャネル別に見ると、病院薬局セグメントが市場を支配すると推定されています。病院薬局胆管がんの治療は通常、専門の腫瘍学施設で管理されており、患者は集学的ケア、バイオマーカー検査、輸液サポート、有害事象の綿密なモニタリングを必要としているため、市場を独占している。この市場における多くの重要な治療法は、日常的な小売チャネルではなく、病院や大規模ながんセンターを中心とした高度ながん治療経路で使用されています。この専門家主導の管理と監視により、病院ベースの調剤が増加し、このチャネルを通る製品フローの割合が増加します。

- たとえば、2024 年 12 月にジャズ ファーマシューティカルズは、Ziihera が NCCN ガイドラインに含まれ、適格な胆道がん患者に対する静脈内療法として米国で市販されていると発表しました。アドバンスト BTC 用の静脈内腫瘍学製品は通常、専門病院やがんセンターのチャネルを通じて取り扱われるため、これは病院中心の流通の重要性を強調しています。

オンライン薬局セグメントは、調査期間中に 19.38% の CAGR で成長すると予測されています。

胆管癌治療薬市場の地域展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Cholangiocarcinoma Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に4億3,000万米ドルで圧倒的なシェアを維持し、2025年も5億1,000万米ドルで首位の座を維持した。北米では、バイオマーカー検査、専門がんセンター、最近承認された胆道がん治療へのアクセスが強化されているため、市場が成長しています。これにより、適格な患者の特定が向上し、標的治療、ブランド治療、免疫療法ベースの治療の迅速な導入がサポートされます。

米国胆管がん治療薬市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、米国市場は2026年までに約5億4,000万米ドルに達し、世界市場の約36.12%を占めると推定されています。

ヨーロッパ

ヨーロッパは今後数年間でCAGR 10.78%で成長すると予測されており、これは全地域の中で2番目に高く、2026年までに評価額は3億7,000万米ドルに達すると予測されています。ヨーロッパで市場が成長しているのは、この地域で胆道がんの発生率が増加している一方、精密医療ネットワークと臨床試験により、より個別化された治療戦略へのアクセスが向上しているためです。このため、標準的な化学療法のみを超えた新しい胆管がん治療に対する需要が高まっています。

英国胆管がん治療薬市場

英国市場は 2026 年に約 0.5 億米ドルと推定され、世界市場の約 3.64% を占めます。

ドイツの胆管がん治療薬市場

ドイツの市場は2026年に約0.7億米ドルに達すると予測されており、これは世界市場の約4.45%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 4 億米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。多くのアジア人、特に東アジアや東南アジアの一部では胆管がんの負担が高いため、この市場はアジア太平洋地域で最も急速に成長しています。研究活動の高まりと分子誘導治療の利用拡大に伴い、患者数が多くなり、高度な治療に対する需要が高まっています。

日本の胆管がん治療薬市場

2026 年の日本市場は約 0.8 億米ドルと推定され、世界市場の約 5.46% を占めます。

中国胆管がん治療薬市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は1億4000万米ドルに達すると予想されており、これは世界売上の約9.21%を占める。

インド胆管がん治療薬市場

2026 年のインド市場は約 0.4 億米ドルと推定され、世界収益の約 2.92% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026年には評価額が0.8億米ドルに達すると見込まれています。ラテンアメリカ市場が成長しているのは、相当数の患者が進行性疾患を抱えており、全身薬物治療の必要性が高まっているためです。中東とアフリカでは、GCC は 2026 年に 0.2 億米ドルに達すると予想されています。

南アフリカの胆管がん治療薬市場

南アフリカ市場は、2026 年までに約 0.1 億米ドルに達すると予測されており、世界収益の約 0.69% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を推進するための主要企業による戦略的コラボレーションと研究開発の重視

世界の胆管がん治療薬市場は高度に統合されており、Incyte、Innovent Biologics、Servier、大鵬薬品工業、Jazz Pharmaceuticals、AstraZeneca などの企業が大きな市場シェアを保持しています。戦略的パートナーシップ、新製品の発売、技術の進歩、この分野への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- For instance, in October 2025, Incyte announced the first clinical data evaluating its TGFβR2×PD-1 bispecific antibody (INCA33890) for patients with microsatellite stable (MSS) colorectal cancer; and its potent, selective, and orally bioavailable KRAS G12D inhibitor (INCB161734) for patients with KRAS G12D mutations, specifically pancreatic ductal adenocarcinoma (PDAC). Such strategic initiatives aim to elevate adoption and drive growth in the global market.

世界市場における他の注目すべきプレーヤーには、Merck & Co., Inc.、Relay Therapeutics、および Elevar Therapeutics が含まれます。 これらの企業は、世界市場における予測期間中の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

プロファイルされた主要な胆管がん治療薬会社のリスト

- Incyte (U.S.)

- Innovent Biologics (China)

- Servier (France)

- Taiho Pharmaceutical (Japan)

- Jazz Pharmaceuticals (Ireland)

- AstraZeneca (U.K.)

- Merck & Co., Inc., (U.S.)

- Relay Therapeutics (U.S.)

- Elevar Therapeutics (U.S.)

- Eisai Inc. (Japan)

主要な産業の発展

- 2026 年 2 月:Innovent Biologics, Inc. は、Eli Lilly and Company と協力して、腫瘍学および免疫学における新薬の進歩を目指しました。この契約は両社の7回目の提携となり、世界中の患者に新薬を提供するための長期にわたる生産的なパートナーシップを深めた。

- 2025 年 10 月:武田薬品工業株式会社は、Innovent Biologics と協力して、2 つの後期がん治療薬 IBI363 および IBI343 を開発、製造し、中華圏を除く世界中で商品化しました。

- 2025 年 6 月:フランスに本拠を置くセルヴィエ・グループの関連会社であるセルヴィエ・インディアは、IDH1変異型急性骨髄性白血病(AML)および胆管癌の患者の治療に承認された精密経口療法であるイボシデニブ(ティブソボ)を発売した。このマイルストーンは、インドにおける、特に希少がんや十分な治療が受けられていないがん集団に対する標的がん治療へのアクセスを拡大する上で重要な一歩となる。

- 2024 年 9 月:Lisata Therapeutics, Inc. は、胆管癌治療用のセルテペプチドに対して米国 FDA から希少疾病用医薬品指定を取得しました。リサタ社は現在、米国における第一選択および第二選択の胆管癌の治療を目的とした第2a相無作為化研究であるBOLSTER試験でセルテペプチドを評価している。

- 2024 年 12 月:Relay Therapeutics, Inc.は、Elevar Therapeutics, Inc.と協力して、リラフグラチニブ(RLY-4008)を使用した治療選択肢が限られているか不十分な患者の治療成績を向上させました。リラフグラチニブは、線維芽細胞増殖因子受容体 2 (FGFR2) の選択的経口小分子阻害剤であり、FGFR2 駆動型胆管癌 (CCA) およびその他の FGFR2 変化固形腫瘍の患者向けに開発されています。

レポートの範囲

世界の胆管癌治療薬市場分析は、まれではあるがますます重要性を増している腫瘍分野の詳細な分析を提供します。胆管癌の臨床理解が進むにつれて、治療状況が従来の化学療法から免疫療法やバイオマーカーによる標的療法へとどのように進化しているかを検証します。この調査では、主要地域にわたる市場拡大に影響を与える主要な成長推進要因、制約、課題、新たな機会について取り上げています。また、市場規模の見通し、競争上の地位、規制の動向、業界を形成する最近の企業活動も評価します。さらに、このレポートは、治療法、薬剤クラス、疾患適応症、年齢層、種類、流通チャネルごとにセグメントごとの分析を提供し、最も強い商業需要を生み出すと予想される分野を特定するのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.34% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 治療法、薬剤クラス、適応症、種類、年齢層、投与経路、流通チャネル、地域別 |

| 治療法による |

|

| 薬物クラス別 |

|

| 疾患の適応別 |

|

| 年齢層別 |

|

| タイプ別 |

|

| 投与経路別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 12 億 9,000 万米ドルで、2034 年までに 37 億 8,000 万米ドルに達すると予測されています。

2025 年の市場価値は 5 億 1,000 万米ドルでした。

市場は、予測期間中に 12.34% の CAGR で成長すると予想されます。

治療法別では、化学療法部門が市場をリードすると予想されている。

ジェネリック医薬品の生産量の増加により、効率的な賦形剤の必要性と市場の成長が促進されています。

Incyte、Innovent Biologics、Servier、大鵬薬品工業、Jazz Pharmaceuticals が世界市場の主要な市場プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。