脅威インテリジェンス市場規模、シェア及び業界分析:コンポーネント別(ソリューション、サービス)、タイプ別(戦略的、戦術的、運用)、 導入形態別(クラウド、オンプレミス)、企業規模別(中小企業、大企業)、エンドユーザー別(BFSI、IT・通信、製造、医療、エネルギー・公益事業、小売、その他)、および地域別予測、2026-2034年

脅威インテリジェンス市場規模

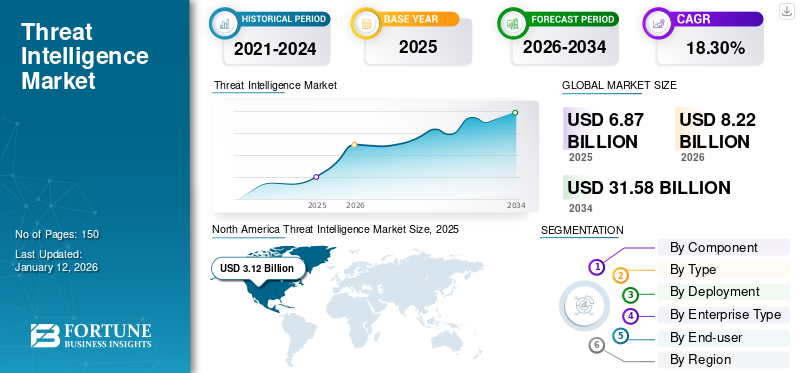

世界の脅威インテリジェンス市場規模は2025年に68億7,000万米ドルと評価され、2026年の82億2,000万米ドルから2034年までに315億8,000万米ドルへ成長し、予測期間中に18.30%のCAGRを示すと予測されています。北米は2025年に44.70%のシェアで世界市場を支配した。

脅威インテリジェンスとは、サイバー脅威を認識・分析する手順を指す。これは潜在的な脅威に関するデータを収集するプロセス、あるいは脅威をより深く理解するためにそのデータを収集・処理・分析するプロセスである。これらのプラットフォームは、多様なデータソースや形式からの脅威データ収集を一元化する。データを一箇所に集約し、理解しやすく実用的な形で提示するよう設計されている。

脅威インテリジェンスは、サイバーセキュリティネットワークの重要な部分です。サイバー脅威インテリジェンスソリューションは、企業が機密情報を漏らすのを防ぐことにより、企業がサイバー脅威を特定できる、よく組織化されたCTIプログラムでデータの損失を回避するのに役立ちます。脅威インテリジェンスソリューションのその他の利点には、情報に基づいた意思決定、自動化された応答、パフォーマンスメトリック、粒度の脅威の可視性などが含まれます。

Covid-19のパンデミックは市場にプラスの影響を与え、政府機関は世界中の組織が表明したサイバー懸念をサポートする新しい戦略の実装を世界中に開発しました。 Covid-19のため、多くの組織が対応、回復、更新の段階を経ています。ビジネスの回復力を構築し、敏ility性を可能にすることにより、組織はCovid-19の危機を維持し、新しい正常に適応することができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の脅威インテリジェンス市場インサイト

日本では、デジタル化の進展とともにサイバー攻撃の高度化・巧妙化が進み、脅威インテリジェンスの重要性が急速に高まっています。企業や組織は、未知の攻撃への早期対応、リスクの可視化、セキュリティ運用の高度化を目的に、リアルタイムで信頼性の高いインテリジェンスを求めています。また、重要インフラや製造業を中心に、サプライチェーン全体での脅威監視体制の強化が必須となっており、AI分析や自動化を活用した次世代ソリューションが注目されています。世界的なサイバーセキュリティ需要の拡大を背景に、日本の脅威インテリジェンス市場は安全性向上と競争力強化を同時に実現する大きな成長機会を迎えています。

脅威インテリジェンス市場 トレンド

市場の成長を支援するためのセキュリティソリューションにおける人工知能(AI)の実装の増加

人工知能(AI)サイバーセキュリティを大幅に変換する可能性があります。

脅威インテリジェンスは、組織を標的とするサイバー脅威に関する文脈的かつ実用的なアドバイスを提供します。 AIをこのインテリジェンスに統合すると、より深い洞察が得られ、攻撃量が増加するにつれてスケーラビリティが確保されます。 AIがゼロデイの脆弱性を活用することから、攻撃につながる可能性のある危険な行動を特定するまで、マルウェアを識別するために脅威を識別するために多くのイベントを迅速に分析するため、重要な情報セキュリティテクノロジーになりました。

脅威インテリジェンスにおけるAIの実装は、企業が脅威の検出を改善し、プロセスを自動化し、ヒューマンエラーを最小限に抑え、トラブルシューティングを加速し、ユーザーエクスペリエンスの向上を提供するのに役立ちます。脅威インテリジェンスに役立つ主要なタイプの人工知能には、生成AI、機械学習、深い学習が含まれます。

上記の要因により、セキュリティリーダーはAIに投資しています。 Centrifyが実施した2020年の調査によると:

- セキュリティリーダーの64%は、AIが違反を検出して対応するコストを下げると考えています。

- 企業の69%は、AIをサイバー攻撃への対応に必要な投資と見なしています。

- 幹部の51%は、サイバー脅威検出をAIの主要なユースケースと見なしています。

AIビルトインセキュリティ特性は、市場の成長を妨げる重要な要因の1つです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

脅威インテリジェンス市場の成長要因

市場の成長を促進するためのサイバー攻撃の増加により、データセキュリティのデジタル技術の高まり

サイバー犯罪は何年も昇っており、減速の兆候を示していません。パンデミックは、在宅勤務からの勤務状況の増加をもたらし、サイバー攻撃率が増加しました。組織は、企業のセキュリティに関する懸念を引き起こしている在宅勤務モデルを採用しています。

平均して、新しい会社は世界中の10秒ごとにランサムウェアの犠牲者になります。ハリス連邦、フロリダ水システム、チャンネルナイン、CAN Financial、Bombardier、Acer、Microsoft Exchange、およびSierra Wirelessは、2021年に主要なサイバー攻撃に直面した企業です。

その上、クラウドコンピューティングの出現とサイバーセキュリティ境界を単一のネットワークから分散ネットワークに押し上げました。脅威インテリジェンスソリューションは、発生する攻撃に関する洞察を提供します。したがって、組織がグローバルなサイバー攻撃と脅威データを分析するための脅威インテリジェンスプログラムの使用の増加は、市場の成長を促進すると予想されます。

TaniumのEndPoint Security Researchによると、組織の75%が継続的かつ頻繁に脅威インテリジェンスを使用しています。したがって、上昇するサイバー攻撃は、グローバル市場の成長に貢献しています。

抑制要因

業界の拡大のための課題を生み出すためのスキルの不足と訓練されたセキュリティアナリスト

業界のインフラストラクチャを確保するための最大の障害は、セキュリティの専門家の不足です。 CISAの副局長であるジャネット・マンフラは、公共および民間部門の人材不足が国家安全保障上のリスクを引き起こす可能性があると述べました。日本や英国などの国々は、資格のあるサイバーセキュリティの専門家を見つけるのに苦労しています。

拡大し続けるデジタル市場にもかかわらず、重要なインフラストラクチャを管理するセキュリティ専門家の不足が増加しています。これにより、訓練された熟練したセキュリティの専門家が脅威インテリジェンスソリューションを効果的に運営するための検索につながります。

Vulcan Cyber Surveyによると、マネージャーの73%は、脅威インテリジェンスを制御するスキルの欠如が重要な問題であると述べました。

訓練を受けたセキュリティアナリストの欠如は、市場のプレーヤーにとって課題となります。

脅威インテリジェンス市場セグメンテーション分析

コンポーネント分析による

市場の成長を促進するための高度な脅威管理ソリューションの必要性の高まり

コンポーネントに基づいて、市場はソリューションとサービスに分析されます。

ソリューションセグメントは、2024年の市場シェアの54.6%以上を占め、脅威インテリジェンスソリューションからのリアルタイムの洞察により時間を節約し、効果を高めることができます。セキュリティ情報とイベント管理、セキュリティと脆弱性管理、ログ管理、インシデントフォレンジック、アイデンティティとアクセス管理、リスクとコンプライアンス管理、ユーザーおよびエンティティの行動分析などのソリューションの採用の増加は、市場にプラスの影響を与えます。

世界中の企業間の高度な脅威管理サービス、専門的トレーニング、およびサポートサービスの必要性の高まりは、2025年から2032年にかけて最高のCAGRで脅威インテリジェンスサービスの成長に役立ちます。そのような管理されたプロフェッショナルサービスにより、企業は世界的な脅威の状況をよりよく理解し、攻撃者のその後の動きを予測し、攻撃を防ぐために迅速な行動をとることができます。

タイプ分析による

運用セグメントの成長を推進するための着信攻撃に関するデータの必要性の増加

タイプごとに、市場は戦略的、戦術的、運用可能に分類されます。

運用セグメントは、2024年に最大の市場シェアを保有していました。これは、サイバー犯罪者による特定の攻撃に関する情報の必要性が高まっているためです。運用セグメントは、攻撃の性質、攻撃者の能力とアイデンティティ、および攻撃がいつ組織に襲われるかの兆候に関する情報を提供します。

戦術的なタイプの脅威インテリジェンスは、予測期間中に最高のCAGRを記録すると予想されます。このタイプの脅威インテリジェンスは、サイバー犯罪者がどのように攻撃するかに関する洞察を強化したセキュリティ隊を提供します。セキュリティチームに、攻撃を開始し、特権を強化し、システムとデータを解決するために使用されるツールに関する情報を提供します。したがって、攻撃を防ぐために、セキュリティチームとチームによってより多く使用されます。

展開分析により

市場の成長を促進するためのセキュリティの懸念により、クラウドベースのセキュリティの採用の増加

展開により、市場はクラウドとオンプレミスに分類されます。

クラウドセグメントは、2024年に最高の市場シェアを保持し、予測期間中に主要なCAGRを記録すると予測されています。クラウドと脅威の知性の統合により、組織はグローバルな脅威コミュニティを活用し、未確認の脅威を検出して最終的に発生する前に停止するサイバー脅威をブロックすることにより、攻撃面を最小限に抑えることができます。クラウドセグメントは、サイバー脅威の上昇に反対する上で重要な役割を果たします。したがって、クラウドベースの脅威インテリジェンスツールの採用は、ここ数年にわたって大幅に上昇していることを目撃しています。一方、オンプレミスセグメントは、2025年から2032年の予測期間中にかなりのCAGRで成長します。

エンタープライズタイプ分析による

さまざまな機会が利用できるために牽引力を得るための大企業セグメント

エンタープライズタイプごとに、市場は中小企業と大企業に分類されます。

大企業セグメントは2024年に最高の市場シェアを占めています。大企業は、利益率を最大化しながら、大規模なビジネス経済におけるビジネスのコストを削減できます。大規模な経済のこの主要な利点は、機会を生み出し、大企業の成長を開くことです。

さらに、SMESセグメントは、2025年から2032年の予測期間中に最高のCAGRを登録します。これは、中小企業がしばしばサイバー攻撃の犠牲者であるという事実に起因しています。政府の情報セキュリティ侵害調査2021によると、中小企業の74%が過去1年間にわたって違反を経験しており、前年と比較して60%増加しています。セキュリティの問題を克服するために、中小企業は脅威インテリジェンスソリューションとサービスの採用を増やしています。これは、来年の市場収益の拡大に役立ちます。

エンドユーザー分析による

脅威インテリジェンスの高度な利点ITとテレコムが市場の進歩を促進する

エンドユーザーによって、市場はBFSI、IT&テレコム、製造、ヘルスケア、エネルギー&ユーティリティ、小売など(教育、政府など)に分類されます。

IT&Telecomセグメントは、最高の市場シェアを保持しています。予測期間中に、セキュリティインシデントが増加するため、主要なCAGRを登録することが予想されます。通信業界。電気通信では、脅威インテリジェンスソリューションは、積極的な脅威検出、インシデント対応の強化、情報に基づいたセキュリティ投資など、さまざまな利点を提供します。このような利点は、市場のITセクターとテレコムセクターの成長に貢献します。 PWCのGlobal State of Information Security Surveyによると、TelecomセクターのITセキュリティインシデントは、前年(2020年)と比較して45%増加しました。

BFSIセグメントは2024年に重要な市場シェアを保有していました。BFSI業界は、複数のサイバー攻撃とデータ侵害に直面している主要なセグメントの1つです。サイバー犯罪者は、比較的低いリスクと検出可能性を含む、信じられないほどのリターンを備えた非常に収益性の高いオペレーティングモデルを持っています。

これらの攻撃に対する脅威は、トロイの木馬、ATMマルウェア、ランサムウェア、データ侵害、モバイルバンキングマルウェア、データの盗難、組織への干渉、税違反に由来しています。さらに、テクノロジーとデジタルチャネルの急増により、モバイルバンキングとインターネットバンキングは、銀行サービスの顧客の好みの選択肢になりました。銀行は、脅威インテリジェンス戦略を含む、高度な認証とアクセス制御プロセスを活用する必要があります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の洞察

市場は、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカなどの主要な地域に地理的に分割されています。それらはさらに国に分類されます。

North America Threat Intelligence Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024年に最大の脅威インテリジェンス市場シェアを保持しました。の採用の増加IoT適切なインフラストラクチャが高く利用可能であるため、多数のグローバルな金融機関とインターネットユーザーによるデバイスは、北米地域の市場の成長を促進すると予想されています。この地域の政府機関や民間企業は、高度なソリューションを展開するために研究開発に投資しています。米国国土安全保障省(DHS)インフラストラクチャセキュリティ局(CISA)とサイバーセキュリティは、Covid-19のデコイとコロナウイルスに関連する言語を含む新しいドメイン名を使用して、フィッシングとマルウェアの急増を報告しました。

アジア太平洋地域は、予測期間中に最高のCAGRを記録すると推定されています。この地域は、インド、韓国、日本、中国、オセアニアなどの重要な経済を代表しており、市場で高い成長を遂げると予想されています。この地域は、発展途上国と先進国の混合物であり、中小企業の最大の存在感を持っています。サイバー攻撃の台頭により、企業が保存した重要なデータがより脆弱になりました。これらのサイバー攻撃は、製品販売に悪影響を及ぼします。したがって、アジア太平洋企業と政府は、これらの統計に関連する脅威インテリジェンスソリューションへの投資を開始しています。

洗練された脅威の増加と政府のデータセキュリティ規制に準拠する必要性は、ヨーロッパ市場の拡大に貢献しています。アラブ首長国連邦(UAE)、バーレーン、カタール、オマーンなどの国々は、市場の成長を促進すると予測されているセキュリティと観測地域のデジタル化に強く動いています。さらに、南アメリカと中東およびアフリカ市場も、予測期間中にかなりのCAGRで成長しています。

主要業界のプレーヤー

主要なプレーヤーの市場拡大を促進するための戦略的パートナーシップと製品の発売

主要なプレーヤーは、他のテクノロジープロバイダーと戦略的なパートナーシップを締結します。主要なプレーヤーは、この戦略を採用して、脅威インテリジェンスを新しいテクノロジーと統合して収益源を増やしています。ビジネス戦略を通じて、企業は専門知識を獲得し、大規模な顧客ベースに到達することでビジネスを拡大します。

トップの脅威インテリジェンス会社のリスト:

- Crowdstrike、Inc。(私たち。)

- Ao Kaspersky Lab。(ロシア)

- IBM Corporation(私たち。)

- VMware、Inc。(私たち。)

- Cisco Systems、Inc。(米国)

- Dell、Inc。(米国)

- Fortinet、Inc。(米国)

- Anomali、Inc。(米国)

- ポイントソフトウェアテクノロジーをチェックします(イスラエル)

- Huawei Technologies(中国)

主要な業界開発:

- 2024年2月:チェックポイントは、AI駆動型クラウドベースのセキュリティソリューションであるQuantum Force Gatewayシリーズの発売を発表しました。 Quantum Forceは、脅威防止、効率の向上、デジタル段階のシームレスな管理を備えた新しい基準を発表し、あらゆるタイプの企業に次世代のファイアウォールメカニズムを装備しました。

- 2023年10月:CrowdStrikeは、Boxと協力して、クラウド内のサイバーの脅威と保護されたコンテンツと戦う意向を発表しました。このコラボレーションは、あらゆるタイプの企業がクラウド内のデータを保護し、データ関連の侵害を防ぐことを支援することを目的としています。このパートナーシップは、Boxの安全なコンテンツ管理と、Real-Timeアクセス制御と脅威防止のためのCrowdStrikeのAI駆動型セキュリティクラウドストライクファルコンプラットフォームとのパートナーシップコンピテンシーとの新しい統合で構成されていました。

- 2023年4月:VMwareは、ユーザーが脅威をよりよく特定し、それらを防ぐことができるように、マルチクラウドエコシステムよりも堅牢な横方向のセキュリティを提供する新しい能力を発表しました。 VMWare Contexaは、VMwareのセキュリティソリューションスイートを強化する脅威インテリジェンスクラウドです。

- 2023年2月:Kasperskyは、地域や言語に関係なく、サイバー攻撃者の行動、テクニック、戦術、プロセスについてより良い洞察を与えるさまざまな強化されたフィードを構成する新しい脅威インテリジェンスサービスを導入しました。

- 2022年10月:BlackBerry Limitedは、BlackBerry Security SummitでのユニークなCyberThreat Intelligence(CTI)ソリューションの発売を発表しました。これは、組織がサイバー攻撃を検出して対応できるように設計されています。このソリューションは、最新の脅威アクター、サイバー攻撃、悪意のあるキャンペーンを詳述する脅威インテリジェンスを提供します。

報告報告

An Infographic Representation of 脅威インテリジェンス市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

調査レポートは、世界中の主要な地域を強調して、市場をよりよく理解することを提供しています。さらに、このレポートは、最新の業界と脅威のインテリジェンス市場の動向に関する洞察を提供し、グローバルレベルで迅速に展開されたテクノロジーを分析しています。さらに、いくつかの成長を刺激する要因と抑制を強調し、読者が市場に関する詳細な知識を得るのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの18.30%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントによって

タイプごとに

展開により

エンタープライズタイプごとに

エンドユーザーによる

による 地域

|

よくある質問

市場規模は2034年までに315億8000万米ドルに達すると予測されている。

2025年の市場規模は68億7,000万米ドルであった。

2026年から2034年の予測期間において、市場は18.30%のCAGRを記録すると予測されている。

IT&テレコムエンドユーザーセグメントは、予測期間中に主要なCAGRを記録すると予想されます。

北米は2025年に44.70%のシェアで世界市場を支配した。

アジア太平洋地域は、予測期間にわたって最高のCAGRを記録する予定です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。