腫瘍学陽電子放出断層撮影スキャン市場規模、シェアと業界分析、支払元別(公的および民間の健康保険/自己負担)、サービスプロバイダー別(病院、診断センター、その他)、および地域予測、2026~2034年

主要市場インサイト

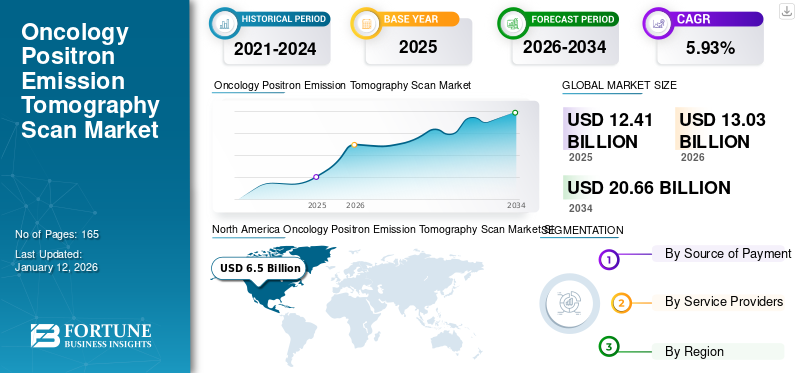

世界の腫瘍学陽電子放射断層撮影スキャン市場規模は、2025 年に 123 億 1,000 万米ドルと評価され、米ドルから成長すると予測されています 13.03 2026 年の 10 億ドルを米ドルに換算すると 20.66 2034 年までに 10 億ドルに達し、CAGR は 5.93% 予測期間中。北米は腫瘍学用陽電子放射断層撮影スキャン市場を独占しており、市場シェアは 52.40% 2025年に。

腫瘍学陽電子放射断層撮影法 (PET) は、がんのさまざまな段階と治療効果の検出と分析に使用される非侵襲的で特殊な画像技術です。世界の腫瘍学用陽電子放出断層撮影スキャン市場の成長は、世界的ながん負担の増大、診断精度に対する需要の高まり、腫瘍学用PETの技術進歩、および新製品開発への多額の投資に起因しています。さらに、政府および医療当局によるがん検診プログラムへの積極的な関与は、腫瘍学にプラスの影響を与えることが期待されています。陽電子放射断層撮影法予測期間中のスキャン市場。

- たとえば、2025 年 3 月、国際がん研究機関 (IARC) の研究者チームは、スロベニアの地方医療機関と協力して、スロベニアにおけるがん検診の改善 (ICSIS) と呼ばれる新しいプログラムの開始を発表しました。このプログラムは、戦略的かつ組織化された人口ベースの肺がんおよび前立腺がんのスクリーニング プログラムの実施に焦点を当てています。

世界の腫瘍学陽電子放射断層撮影スキャン市場における重要なプレーヤーには、Siemens Healthineers AG、Oncovision、GE Healthcare などがあります。これらのプレーヤーは、市場シェアを強化するために買収などの戦略的取り組みを積極的に推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

腫瘍学陽電子放出断層撮影スキャン市場の重要なポイント

- 2025年の市場規模:123.1億ドル

- 2026年の市場規模:130.3億ドル

- 2034 年の予測市場規模: 206 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.93%

- 2025 年には北米が 52.40% のシェアを獲得して市場を独占しました。

- 病院セグメントは、予測期間中に最大の市場シェアを保持すると予想されます。

- 公共セグメントは 2024 年にかなりの市場シェアを保持しました。

アジア太平洋地域

市場は2025年に20億米ドルと評価され、2026年には21億3000万米ドルに達すると予想されています。

北米

この地域は、がんの罹患率の上昇と高度な医療インフラにより市場をリードしています。

ヨーロッパ

市場は2025年に30億米ドルに達し、2026年には31億4,000万米ドルに成長すると予測されています。

私たち。

強力な医療インフラと研究開発への大規模な投資が市場の成長を支え続けています。

日本

がんの発生率の増加、高度な分子イメージングへのアクセスの拡大、継続的な医療投資が市場の拡大を促進すると予想されます。

続きを読む

市場力学

市場の推進力

市場の成長を促進するがんの負担の増加

世界中の医療システムに対するがん患者の負担の大幅な増加が、市場の成長を顕著に推進しています。このがんの発生率の増加は、がんスクリーニングプログラムの数の急増や、所要時間の短縮と優れた画像品質を実現する新しい診断機器の導入の原因にもなっています。この負担の増大により、政府と医療提供者は戦略的政策の実施を推進し、腫瘍学用陽電子放射断層撮影スキャン市場の成長をさらに支援しています。

- たとえば、2022 年 5 月に、核医学分子イメージング (SNMMI) と国家総合がんネットワーク (NCCN) は、前立腺がん画像診断ガイドラインを更新しました。これらの更新されたガイドラインは、Lantheus Holdings, Inc.が開発したPYLARIFYを含む、前立腺がんに対する新しいPET画像診断薬の使用を承認しました。

さらに、このがんの負担により、個別化された治療、病気の早期診断、新しい技術の導入に対する重要性が高まっており、世界的な腫瘍学陽電子放出断層撮影スキャン市場の成長につながっています。米国癌協会が発表したデータによると、2025 年には推定 313,780 人の新規前立腺癌症例が診断されると予想されています。

市場の制約

PETスキャナーの高コストが市場の成長を妨げる

腫瘍学用陽電子放出断層撮影スキャナーおよび関連する診断手順に関連する高コストは、依然として市場の成長の重大な抑制要因となっています。設備コストに加えて、設置、メンテナンス、放射性トレーサーの供給、スタッフのトレーニングなどの運営経費も必要な投資をさらに増加させます。

- たとえば、Block Imaging が公開したデータによると、エントリーレベルのスキャナの平均コストは約 475,000 米ドルですが、ハイエンドの最適化されたスキャナのコストは 750,000 米ドルを超える場合があります。このように設備コストが高いため、小規模な医療施設ではその費用を支払うことが困難になります。

さらに、いくつかの国では、PET 手術の償還シナリオが依然として一貫性がなく、不十分であることがよくあります。多くの発展途上国では、PET スキャンは公的保険制度で完全にカバーされておらず、患者のアクセスと利用が妨げられています。先進国市場であっても、再スキャンや特定の腫瘍学上の適応症に対する適用範囲が限られているため、これらの処置の頻度は制限されています。これらの財政的および政策関連の障壁は、2032 年までに市場の成長を妨げるでしょう。

市場機会

市場開発を強化するための人工知能と画像定量化ツールの統合

統合の拡大人工知能 (AI)腫瘍学 PET イメージングへの高度な画像定量化ツールは、市場拡大の大きなチャンスをもたらします。 AI アルゴリズムは、病変の検出を強化し、腫瘍量を定量化し、良性と悪性の取り込みを区別し、治療をより正確に評価するためにますます開発されています。このような機能により、診断の精度が向上し、ワークフローが合理化され、放射線科医や核医学専門家がより迅速に、より多くの情報に基づいた意思決定を下せるようになります。

- たとえば、2023 年 6 月に、Siemens Healthineers は、次世代の陽電子放出断層撮影/コンピュータ断層撮影 (PET/CT) スキャナーである Biograph Vision を発表しました。このシステムは業界最速の飛行時間を実現し、画質を向上させます。

さらに、AI 対応 PET ソフトウェアの継続的な進歩、予測分析モジュールの統合、規制当局の承認の増加により、このようなテクノロジーに対する商業的関心が高まっています。 AI がより身近になるにつれて、ワークフロー最適化のための AI の導入が加速し、市場の成長をさらに支援する可能性があります。

市場の課題

業界の発展を妨げる放射性トレーサーの入手可能性とサプライチェーンの制約

放射性トレーサーの入手可能性とサプライチェーンにおける永続的な課題は、腫瘍学 PET 市場にとって大きな障害となっています。 FDG などの放射性トレーサーは半減期が非常に短いため、合成後すぐに使用する必要があります。この時間に敏感な性質により、サイクロトロン施設への近接性や効率的な輸送システムなど、厳しい物流要件が課せられます。サプライチェーンに障害が発生したり、原材料の入手が遅れたりすると、診断手順の待ち時間が長くなる可能性があります。

- たとえば、英国王立放射線科医大学が2024年に発表したデータによると、がん患者の92%がスクリーニングを少なくとも31日間待った。さらに、英国では推定約5万3,000人の患者ががん検診の結果を受けるまでに1カ月以上の遅れを経験した。

さらに、特定の医療用同位体については世界的に少数の主要サプライヤーに依存しているため、地政学的な問題、メンテナンスの停止、または規制介入によって引き起こされる混乱に対する脆弱性が増大しています。

腫瘍学陽電子放出断層撮影スキャン市場動向

市場の成長を促進する治療法および個別化された腫瘍学イメージングへのシフトの高まり

パーソナライズされた画像ソリューションの実現を目的とした治療法と診断法の組み合わせであるセラノスティクスに対する意識の高まりが、腫瘍学 PET 市場の主要なトレンドとなっています。継続的な研究開発活動により、前立腺がんや神経内分泌腫瘍などのがんに対する新しい治療薬の導入が推進されています。放射性標識バイオマーカー前立腺がんにおける PSMA ベースの薬剤など、PET 診断や治療用同位体への使用が増加しており、従来のイメージング技術からの顕著な変化を示しています。このアプローチにより、診断の特異性が向上し、治療効果のリアルタイムモニタリングが可能になります。さらに、市場関係者による投資の増加により、今後数年間でセラノスティクスの応用がさらに拡大すると予想されます。

- 2024 年 10 月、GE ヘルスケアはエッセン大学医学部と協力して、治療学のための新しいセンター オブ エクセレンスの設立を発表しました。新しいセンターは、セラノスティックス応用の拡大と個別化医療のための新しいトレーサーの開発に焦点を当てることになる。

精密医療の取り組みによって推進されるパーソナライズされた腫瘍学イメージングでは、疾患の予測、治療の最適化、ワークフローの全体的な改善など、さまざまな用途でのイメージング バイオマーカーの使用が注目されています。新しい PET トレーサーの導入もこの傾向を促進し、腫瘍の代謝、受容体の状態、微小環境の特性についてのより深い洞察を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)のパンデミック中に世界中でサプライチェーンの混乱とロックダウンが発生し、腫瘍学PET市場の動向に大きな影響を与えました。渡航制限により、がん検診の手続きや検査が減少しました。こうしたスクリーニングの遅れは病気の進行をさらに招き、医療機能への負担を増大させました。

- 2020年6月と10月に実施された国際原子力機関の調査によると、世界市場では2020年6月にPETスキャンの件数が65.6%減少し、2020年10月には約40%減少した。この期間、前立腺がんおよび肺がんのスクリーニングでも同様の減少が観察された。

セグメンテーション分析

支払い元別

~に対する嗜好の増加最高品質のがん治療サービス民間医療保険/自己負担部門の成長を促進

支払い源に基づいて、市場は公的医療保険と民間の医療保険/自己負担に分かれます。プライベート健康保険/自己負担セグメントが市場を支配しており、予測期間中に大幅に成長すると予想されます。この成長は、迅速で個別化された高品質のがん治療サービスに対する嗜好が高まっていることに起因すると考えられます。米国、日本、インド、ブラジルなどの国々では、民間の医療システムが主要な役割を果たしており、PET スキャンへの迅速なアクセスを提供し、公共システムにありがちな遅延を最小限に抑えています。さらに、がん治療の総コストの増加も、予測期間中のセグメントの成長にプラスの影響を与えると推定されています。

- 2023年10月にジャーナル・オブ・メディカル・エコノミクスが発表したデータによると、米国のがん治療費は2015年の1,830億ドルから2030年までに2,460億ドルに増加すると予測されています。

がん発生率の上昇と、がん治療インフラを強化する政府の取り組みの強化により、公共部門は2024年に市場でかなりのシェアを占めた。がんが世界的に医療の最優先事項となる中、公衆衛生システムは診断機能を拡張し、病期分類、治療反応、再発評価のための標準的ながん管理プロトコルに PET スキャンを統合しています。さらに、先進国における人口の高齢化と慢性疾患の負担の増大により、公的資金によるがん診断の支援を目的とした医療制度改革が推進されています。これらの変化は、今後数年間の腫瘍学 PET 市場におけるこの分野の拡大に大きく貢献すると予想されます。

サービスプロバイダー別

高度な画像技術の可用性とアクセスしやすさにより、病院部門が優位に立つ

サービスプロバイダーの観点から見ると、市場は診断センター、病院などに分類されます。病院セグメントは、専門の訓練を受けた人材、高度な画像技術の利用可能性とアクセスのしやすさ、そして連携したケアの実施により、予測期間にわたって最高の市場シェアを占めると見込まれています。

- たとえば、2024 年 1 月、ロイヤル フリー ロンドンは、1,070 万ドル相当の英国初の陽電子放出断層撮影 (PET) スキャナーを設置しました。当局によると、このスキャナーは、医療システムにある現在存在するスキャナーよりも 30 倍効率的です。

診断センター部門は、専門知識、費用対効果、待ち時間の短縮、患者の利便性により、予測期間中に最速の CAGR で上昇すると予想されます。さらに、高度なPETスキャナーを取得するための診断センターによる投資の増加も、このセグメントの成長にプラスの影響を与える可能性があります。

腫瘍学陽電子放出断層撮影スキャン市場の地域別見通し

地理に基づいて、市場はラテンアメリカ、ヨーロッパ、アジア太平洋、北米、中東およびアフリカに分割されます。

北米

North America Oncology Positron Emission Tomography Scan Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に65億米ドルと評価され、世界収益の52.40%を占め、2026年には68億2,000万米ドルに達すると推定されています。がんの罹患率の増加、技術の進歩、最先端の機器の設置への注目の高まりが、市場の成長を促進する重要な要因です。

- たとえば、2024 年 10 月、アリゾナに拠点を置くキングマン地域医療センターは、Omni Legend 32 PET/CT システムを導入しました。この医療センターは、アリゾナ州で初めてこのような高度な PET スキャナーを設置しました。

医療施設による多額の投資と新しい技術に対する需要の高まりも、市場の拡大を促進すると考えられます。

米国では、堅牢な医療インフラとともに、2032 年までに市場の成長を促進するための研究開発活動に広範囲に焦点を当てています。

カナダでは、疾病の早期発見、がん治療モニタリングの強化、がん疾患に対する政策の強化への注目の高まりにより、市場の成長に好ましい環境が提供されると予測されています。たとえば、2025 年 5 月、カナダがん協会と MaRS ディスカバリー地区の協力により、特に国内の僻地や農村地域における国民のがん検診を増やす全国的なプログラムの立ち上げが発表されました。

ヨーロッパ

欧州の腫瘍学用陽電子放射断層撮影スキャン市場は、がんや心血管疾患などの慢性疾患の有病率の増加、マルチモーダル PET スキャンの需要の高まり、個別化された治療の重視により、2024 年に大きなシェアを獲得しました。さらに、PETイメージング剤の拡大も調査期間中に市場の成長を促進すると予測されています。 2025 年、ヨーロッパは世界市場の 24.19% を占め、評価額は 30 億米ドルに達し、2026 年には 31 億 4,000 万米ドルに成長すると予測されています。

- たとえば、2025 年 4 月、Telix医薬品Limited は、前立腺がん PET イメージング剤 Illuccix についてスウェーデン MPA から承認を取得しました。 Illuccix は前立腺がんの検出にガリウム 68 とともに使用されます。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に20億米ドルに達し、総市場収益の16.08%を占め、2026年には21億3,000万米ドルに達すると予測されています。これは、最先端の画像システムに対する意識の高まり、医療インフラの統合のための多額の投資、有利な償還政策、政府の積極的な関与が原因です。さらに、戦略的パートナーシップやコラボレーションの増加も市場の成長に貢献しています。

- たとえば、キュリウムは2024年10月、日本における前立腺がん特異的薬剤の臨床開発と商品化を目的としたペプチドリームとの戦略的パートナーシップを発表した。薬剤 177Lu-PSMA-I&T および 64Cu-PSMA-I&T は、前立腺がん細胞を標的とします。

ラテンアメリカ

ラテンアメリカは世界市場で強い存在感を維持し、2025年には6億2000万米ドルに達し、シェア5.03%を占め、2026年には6億4000万米ドルに達すると予想されています。がんの発生率の増加と大手企業による投資の増加により、市場の成長が促進されると考えられます。さらに、革新的な製品の発売も市場の成長を加速する可能性があります。

- たとえば、2024 年 10 月に、Claritas NucMed Tech Brasil S.A. は、ブラジルで Claritas iPET を商業化するための承認を ANVISA から取得しました。高度なソフトウェアにより、イメージング中のスキャン時間と同位体線量が削減されます。

中東とアフリカ

2025年の中東・アフリカ市場は2億9,000万米ドルで、世界需要の2.31%を占め、2026年には2億9,000万米ドルに成長すると予測されています。

- たとえば、2025 年 2 月にサウジアラビアは、がん治療のための新しいオンコロジー センター オブ エクセレンスの開設を発表しました。新しいセンターは、ビジョン 2030 に沿った患者中心のケアアプローチに焦点を当てます。

競争環境

主要な業界プレーヤー

主要企業は市場での存在感を強化するために新製品の発売に注力

2024 年には、世界の腫瘍学陽電子放射断層撮影スキャン市場シェアは、GE ヘルスケア、シーメンス ヘルスケア リミテッド、オンコビジョン、コニンクライケ フィリップス N.V.、キヤノン メディカル システムズなどの重要な企業によって主に保持されます。

これらの腫瘍学陽電子放射断層撮影スキャン会社のシェアは、新製品の発売、新しい PET 技術の重視、製品開発のための戦術的パートナーシップ、および継続的な研究開発に起因すると考えられます。

- For instance, in November 2023, Siemens Healthcare Limited received FDA approval for its Biograph Vision X. The newly launched imaging system can provide comprehensive anatomical details.

Alliance Medical Limited、Dignity Health、その他の中小規模の企業も市場に参入しています。彼らは、市場での存在感を強化するために、コラボレーション、パートナーシップなどのいくつかの戦略的取り組みを強調しています。

キーのリスト腫瘍学用陽電子放出断層撮影スキャン紹介された企業

- GE Healthcare (U.S.)

- Sonic Healthcare Limited (Australia)

- Oncovision (Spain)

- Koninklijke Philips N.V. (Netherlands)

- Apex Radiology (Australia)

- Alliance Medical Limited (U.K.)

- Novant Health (U.S.)

- Canon Medical Systems (Japan)

- Dignity Health (U.S.)

- Concord Medical (China)

- Siemens Healthcare Limited (Germany)

- Mediworks (China)

主要な産業の発展

- 2025 年 3 月:Telix Pharmaceuticals Limited は、新しい前立腺がん治療薬 Gozellix について FDA の承認を取得しました。

- 2025 年 3 月:グアダルーペ地域医療センターは、前立腺がん診断用の PET 画像トレーサーである Illuccix の提供を発表しました。新たに発売されたトレーサーは、体全体のがん細胞の存在を識別することができます。

- 2024 年 11 月:ニューファンドランド州とラブラドール州は医療当局と協力し、2つの病院に新しいPET CTシステムを追加したと発表した。これらの追加は、地域全体のがん治療サービスを改善するための専門家委員会の勧告に基づいています。

- 2024 年 9 月:Clarity Pharmaceuticals は、前立腺がんを診断するための新しい画像トレーサー Cu-SAR-bisPSMA について FDA の承認を取得しました。

- 2022 年 7 月:Radialis Inc. は、高精度診断の新時代を画すオープンターゲットイメージング機能を備えた高度な PET システムである、革新的な Radialis PET Imager の FDA 認可を確保しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 5.93% 2026 年から 2034 年まで |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 支払い元別

|

サービスプロバイダー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 130 億 3000 万ドルで、2034 年までに 206 億 6000 万ドルに達すると予測されています。

2025 年の市場価値は 124 億 1,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に5.93%のCAGRを示すと予想されます。

民間の医療保険/自己負担セグメントは、支払い源別に市場をリードしています。

市場を牽引する主な要因は、がんの負担の増大と診断製品の技術の進歩です。

GE Healthcare、Siemens Healthcare Limited、Oncovision、Koninklijke Philips N.V.、Canon Medical Systems が市場のトッププレーヤーです。

北米は、2025 年に 52.40% の市場シェアを獲得し、腫瘍学用陽電子放射断層撮影スキャン市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 165

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。