自主炭素クレジット市場規模、シェアおよび業界分析、プロジェクトタイプ別(回避または削減プロジェクト、自然ベースのソリューション、炭素除去)、購入者のタイプ別(企業、中小企業、政府、その他)、エンドユーザー別(航空、石油&ガス、テクノロジー&データセンター、産業など)、および地域予測、2026年から2034年

自主炭素クレジット市場規模と将来展望

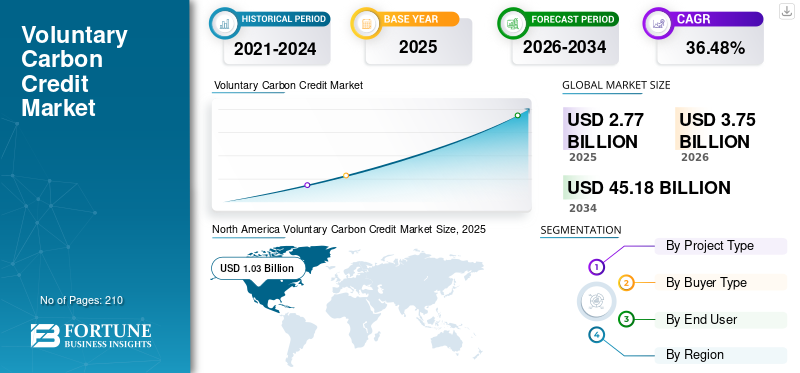

2025年の世界の自主的炭素クレジット市場規模は27億7,000万米ドルと評価された。同市場は、2026年の37億5,000万米ドルから2034年までに451億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)36.48%を示すと見込まれている。2025年、北米は37.18%の市場シェアを占め、自主的炭素クレジット市場を牽引した。

企業は、運用上の脱炭素化ではまだ除去できないオフセット排出に対処するために、自主的な炭素クレジットをますます利用しています。企業の気候変動目標の採用の増加と自主的なカーボンオフセットプロジェクトの拡大が、市場成長の主な推進力となっています。 Science Based Targets イニシアチブ (SBTi) によると、2024 年の時点で世界中で 4,200 社以上の企業が科学に基づいた気候目標を検証またはコミットしており、これはパリ協定に対する企業の強い連携を反映しています。これらの組織の多くは、低炭素事業への移行中に残留排出量の削減を補うために、より広範な気候戦略の中に炭素クレジットを組み込んでいます。キャップアンドトレードは、炭素価格のベンチマークを設定し、規制要件を超えて排出量を相殺するよう企業に奨励することで、間接的に市場に影響を与えます。

同時に、森林保全、植林、再植林を含む大規模なオフセットプロジェクトを通じて、自主的な炭素クレジットの供給が増加しました。再生可能エネルギー開発とメタン回収の取り組み。 Verra のデータによると、Verified Carbon Standard (VCS) プログラムは 2023 年までに世界中で 10 億を超える炭素クレジットを発行し、自主的な炭素削減プロジェクトの規模が拡大していることを示しています。さらに、政府や国際機関は、特に新興経済国において、気候変動金融や自然ベースの解決策への民間部門の参加をますます奨励しています。

- たとえば、マイクロソフトは 2023 年 4 月に、2030 年までにカーボン ネガティブになるという取り組みの一環として、自主的なカーボン クレジットの調達を拡大しました。同社は、森林再生、炭素回収と貯蔵によるバイオエネルギー (BECCS)、直接大気回収の取り組みなど、いくつかのプロジェクトから炭素除去クレジットを購入する契約に署名しました。

業界で活動する大手企業には、Ecosecurities、Puro.earth、Biofílica Ambipar、BioCarbon Partners などが含まれます。 EcoSecurities は、炭素クレジットと気候緩和プロジェクトの開発、調達、商業化を専門とする世界的な環境企業です。同社は政府、企業、金融機関が林業、再生可能エネルギー、土地利用管理などの分野にわたって自然ベースおよびテクノロジーベースのカーボン オフセット プロジェクトの実施を支援しています。市場における炭素価格は、プロジェクトの種類、信用度、認証基準、購入者の需要によって決定され、通常は環境保全性と共同便益に基づいて大きく異なります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自主的な炭素クレジット市場の動向

デジタルインフラストラクチャと透明性メカニズムの成長が顕著な市場トレンド

市場を形成する主な傾向は、信用追跡可能性と市場の完全性を向上させるためのデジタルインフラストラクチャと透明性メカニズムの急速な発展です。炭素レジストリと取引所では、排出削減量の正確な測定を確保し、炭素クレジットの二重カウントを防止するために、デジタル監視、報告、検証 (MRV) システム、ブロックチェーン対応レジストリ、衛星ベースの監視の採用が増えています。風力、太陽光、水力、バイオマスなどのクリーン エネルギー プロジェクトは、化石燃料ベースのエネルギー源と比較して温室効果ガスの排出を削減または回避することで炭素クレジットを生成します。

たとえば、2023 年 6 月に、自主炭素市場公正評議会 (ICVCM) は、炭素クレジットの世界的な品質ベンチマークを確立し、市場の透明性を向上させるために、中核炭素原則 (CCP) フレームワークを発表しました (出典: ICVCM)。同様に、Verra は 2023 年 9 月に、Verified Carbon Standard (VCS) プログラムの更新を導入し、市場の信頼性を高めるためにプロジェクトの監視、クレジット発行、リスク管理のルールを強化しました (出典: Verra Registry Updates)。

自主的炭素クレジット市場の主なポイント

- 2025年の市場規模:27億7000万米ドル

- 2026年の市場規模:37億5000万米ドル

- 2034年までの市場規模予測:451億8000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):36.48%

- 北米は2025年時点で37.18%のシェアを占め、自主的な炭素クレジット市場を支配した。

- 炭素除去分野は、予測期間中に年平均成長率(CAGR)38.10%で最も高い成長率を記録すると予測されている。

- テクノロジーおよびデータセンター分野は、2026年から2034年にかけて年平均成長率(CAGR)38.40%で成長すると予測されている。

北米

北米は2025年に10億3000万米ドルの評価額で市場をリードし、2026年には13億8000万米ドルに達すると予測されている。

ヨーロッパ

欧州の市場規模は2025年には8億5000万米ドルに達し、予測期間中に37.09%という高い年平均成長率(CAGR)を記録すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に5億7000万米ドルの収益を上げた。

私たち

米国市場の規模は2025年には約9億2000万米ドルと評価され、世界市場収益の約33.19%を占めると予測された。

日本

日本市場は2025年には約1億7000万米ドルに達し、世界市場収益の約6.21%を占める見込みです。

続きを読む

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を牽引する自然由来のカーボンオフセットプロジェクトの拡大

市場の主な推進力は、自然ベースのカーボン オフセット プロジェクト、特に森林保全、植林、土地利用管理に焦点を当てたプロジェクトの急速な拡大です。これらのプロジェクトは、実証済みの排出量削減を実現すると同時に、生物多様性の保護と地域社会の生活をサポートします。 Verra によると、2023 年 12 月の時点で、世界中で 2,000 以上のプロジェクトが検証済み炭素基準 (VCS) に登録されており、森林および土地利用プロジェクトが発行された自主的な炭素クレジットの大きなシェアを占めています (出典: Verra Registry Database)。

さらに、2023年10月、世界銀行は、自然ベースのソリューションが、気候目標を達成するために2030年までに必要な世界規模の緩和策の最大30%を実現できる可能性があることを強調しました(出典:世界銀行気候と自然報告書)。これらのプロジェクトには、高品質を求める企業の参加が増えています。カーボンオフセット持続可能な開発目標に貢献しながら。これらの要因は、予測期間中の CAGR を促進すると予想されます。

市場の制約

市場の需要を妨げる信用の質と市場の健全性に対する懸念

市場における大きな制約は、特定のカーボン・オフセット・プロジェクト、特に森林破壊や土地利用活動の回避に関連するプロジェクトの環境保全性と品質に対する監視が高まっていることである。追加性、永続性、正確な排出量測定に関する疑問により、購入者の市場の警戒感が高まっています。

例えば、ヴェラ森林プロジェクトによると、2023年1月の調査で、自主プログラムに基づいて発行された一部の熱帯雨林炭素クレジットの信頼性に関する懸念が浮き彫りとなり、より強力な検証枠組みと透明性基準を求める声が高まっている。このような懸念に応えて、レジストリやガバナンス機関は、信用の信頼性を強化するために方法論や監視手順を強化し始めています。

市場機会

市場の成長機会を推進するための炭素クレジットと世界的な炭素除去技術の統合

市場における大きなチャンスは、直接空気回収 (DAC)、炭素回収および貯蔵を伴うバイオエネルギー (BECCS)、強化された鉱化などの炭素除去技術の統合が進み、高品質の炭素除去クレジットを生み出すことができることです。企業が長期にわたる気候変動への取り組みを達成するために耐久性のある炭素除去ソリューションを求める中、これらの技術への投資は増加しています。

たとえば、2023 年 9 月にクライムワークスは、アイスランドにあるマンモス直接空気回収プラントの拡張を発表しました。完全に稼働すると、年間最大 36,000 トンの CO₂ を回収できると見込まれています。このようなプロジェクトでは、自主的な炭素市場で販売できる検証済みの炭素除去クレジットを作成します。さらに、政府や国際的な気候変動対策は、より広範な政策の一環として炭素除去技術を支援しています。脱炭素化戦略。

市場の課題

市場の成長を妨げる規制枠組みと炭素市場の調整の不確実性

自主的炭素クレジット市場の成長における主な課題は、規制の枠組みと自主的炭素市場とコンプライアンス炭素市場の連携をめぐる不確実性です。政府と国際気候機関は、パリ協定に基づく世界的な排出削減公約と並行して自主的な炭素クレジットをどのように使用できるかを定義する政策を策定中です。

たとえば、2022年11月のCOP27での議論では、国際的な炭素取引メカニズムとそれに対応する各国間の調整を規定するパリ協定第6条の実施を明確にする継続的な必要性が強調された。こうしたルールの進化により、プロジェクト開発者や企業バイヤーは、これらのクレジットが将来のコンプライアンス システム内でどのように認識されるかについて不確実性が生じています。

セグメンテーション分析

プロジェクトの種類別

コスト削減と信用生成の迅速化により、回避または削減プロジェクトが主流

プロジェクトの種類に基づいて、市場は回避または削減プロジェクト、自然ベースのソリューション、炭素除去に分類されます。

2025 年には、除去ベースのプロジェクトと比較して炭素クレジットをより迅速かつ低コストで生成できるため、回避または削減プロジェクトが市場シェアを独占しました。これらのプロジェクトは、再生可能エネルギーの導入、調理用ストーブの改良、メタンの回収、森林保護などを通じて、さもなければ発生するであろう二酸化炭素排出の防止に焦点を当てています。

炭素除去セグメントは 38.10% という最高の成長率を記録する予定です。

[bhTLFI9qc]

購入者のタイプ別

企業のネットゼロとESGへの取り組みにより、法人が主要な購入者タイプである

購入者のタイプに基づいて、市場は企業、中小企業、政府、その他に分類されます。

2025 年には、ネットゼロ、カーボンニュートラル、およびより広範な ESG への取り組みを達成するために企業がカーボンクレジットの利用を増やす中、企業セグメントが世界市場を支配しました。多くの多国籍企業は、科学に基づいた目標イニシアティブ(SBTi)やパリ協定などの枠組みに沿った排出削減目標を約束しています。企業は自社の事業およびサプライチェーン内での排出削減に重点を置いていますが、まだ除去できない残留排出量を相殺するために自主的な炭素クレジットが使用されています。

政府部門は、予測期間中に 36.94% の CAGR で成長すると予想されます。

エンドユーザー別

石油・ガスは高い規制順守と排出監視によりトップシェアを維持

エンドユーザーに基づいて、市場は航空、石油とガス、テクノロジーとデータセンター、産業など。

2025 年には、石油・ガス部門が世界市場を支配しており、この業界の企業は二酸化炭素排出量削減に向けて規制当局、投資家、環境保護団体からの厳しい監視に直面しています。多くの企業が業務効率化、メタン削減、二酸化炭素回収、再生可能エネルギーの統合に投資していますが、短期的には完全な脱炭素化を達成することは依然として困難です。

テクノロジーおよびデータセンター部門は、2026 年から 2034 年にかけて 38.40% の CAGR で成長すると予想されています。

自主炭素クレジット市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Voluntary Carbon Credit Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025年には北米が最も高いシェアを保持し、その額は10億3,000万米ドルに達し、2026年には13億8,000万米ドルに達すると予想されています。北米は主に、企業の気候変動に対する強力な取り組み、確立された炭素市場インフラ、大規模な多国籍企業の積極的な参加により、自主的な炭素クレジット市場シェアを独占しています。米国とカナダには、ネットゼロやカーボンニュートラルの目標を採用した多くの世界的企業が拠点を置いており、残留排出量を相殺するための炭素クレジットの需要が高まっています。さらに、この地域には、信用生成、取引、検証を促進する炭素レジストリ、プロジェクト開発者、金融機関の成熟したエコシステムがあります。 Verra、American Carbon Registry、Climate Action Reserve などの組織は、プロジェクトの認証と市場の透明性をサポートする上で重要な役割を果たしています。

米国の自主炭素クレジット市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2025年に約9億2000万米ドルと概算され、世界市場規模の約33.19%を占めます。

ヨーロッパ

ヨーロッパは今後数年間で37.09%の成長率を記録すると予測されており、これは全地域の中で2番目に高く、2025年には評価額が8億5,000万米ドルに達します。ヨーロッパは、強力な気候政策、野心的な排出削減目標、および広範な企業の持続可能性への取り組みにより、市場で重要な地位を占めています。 2050 年までに気候中立性を達成するという欧州連合の取り組みにより、企業は残留排出量を相殺するために炭素市場に積極的に参加することが奨励されています。

ドイツの自主炭素クレジット市場

2025 年のドイツ市場は、2025 年に約 2 億米ドルと評価され、2026 年には約 2 億 8,000 万米ドルと推定され、世界市場の収益の約 7.26% を占めます。ドイツは、企業の脱炭素化への強力な取り組みと、2045 年までに気候中立性を達成するという国の目標を原動力として、市場に積極的に参加しています。

アジア太平洋地域

アジア太平洋地域は、2025年に5億7,000万米ドルに達しました。この地域では、インドと中国は、2025年にそれぞれ1億米ドルと0億6,000万米ドルに達しました。アジア太平洋地域は、自然由来の再生可能エネルギープロジェクトが大量に利用可能であるため、市場において重要かつ急速に成長している地域です。インドネシア、インド、中国、オーストラリアでは、森林保全、クリーンな調理用ストーブ、メタン削減の取り組みなど、数多くのカーボン オフセット プロジェクトが実施されています。

日本の自主炭素クレジット市場

2025 年の日本市場は約 1 億 7,000 万ドルで、世界市場の収益の約 6.21% を占めました。日本は、企業の脱炭素化目標と2050年までにネットゼロ排出を達成するという国のコミットメントを原動力として、市場で積極的な買い手となっている。

中国の自主炭素クレジット市場

中国市場は2025年に約0.6億米ドルとなり、世界市場の約2.06%を占める重要な国になると予測されている。

インドの自主的な炭素クレジット市場

2025 年のインドの自主炭素クレジット市場は約 1 億米ドルと推定され、世界収益の約 3.60% を占めます。

ラテンアメリカ

ラテンアメリカ市場は、2025 年に評価額が 1 億 9 千万米ドルに達すると予想されており、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカは、大規模な自然ベースの炭素プロジェクトをサポートする広大な自然生態系により、市場で重要な役割を果たしています。ブラジル、ペルー、コロンビアでは、大量の炭素クレジットを生み出す森林、REDD+、土地利用保全プロジェクトが数多く行われています。

ブラジルの自主炭素クレジット市場

ブラジルの市場は2025年に1億2000万ドル相当で、市場の約4.33%を占めた。

中東とアフリカ

中東とアフリカは、予測期間中にこの市場スペースで大幅な成長を目撃すると予想されます。中東およびアフリカ市場は、2025 年に 1 億 3,000 万米ドルの評価額に達しました。中東およびアフリカは、気候変動への取り組みと持続可能性への取り組みの拡大に支えられ、市場の新興地域です。 UAE、サウジアラビア、ケニア、南アフリカなどの国々は、再生可能エネルギー、森林再生、土地修復などのカーボン・オフセット・プロジェクトへの投資を増やしています。

GCC 自主炭素クレジット市場

GCC 市場は 2025 年に約 0.8 億米ドルで、世界市場の約 2.73% を占めています。

競争環境

主要な業界プレーヤー

大手企業は提携、事業拡大、技術進歩を通じて市場シェアを拡大している

世界の自主的炭素クレジット市場は、Ecosecurities、Puro.earth、Biofílica Ambipar、BioCarbon Partners などを著名なプレーヤーとして構成する統合された市場構造を持っています。彼らは、製品ポートフォリオ、技術力の強化、製造プレゼンスの拡大、およびその他の戦略に焦点を当てた、的を絞った成長戦略を採用しています。

- たとえば、2024 年 7 月、Google は米国に本拠を置く炭素除去会社 Holocene と 100,000 トンの炭素を購入する長期契約を締結しました。ダイレクトエアキャプチャー (DAC)二酸化炭素除去クレジット。この協定は、新たな炭素除去技術の拡大を支援しながら、削減が難しい排出量を中和するという Google の戦略を支援します。

世界市場における他の主要企業には、BURN Manufacturing、AB Verra、Indus Delta Capital Limited、Terrasos などが含まれます。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な自主炭素クレジット会社のリスト

- EcoSecurities (イギリス)Puro.earth (フィンランド)

- ビオフィリカ アンビパー(ブラジル)

- EKI エナジー サービス株式会社 (旧 EnKing International)(インド)

- バーンマニュファクチャリング(ケニア)

- AB ヴェラ(私たち。)

- テラソス (コロンビア)

- クライメート・インパクト・パートナーズ(英国)

- エコアクト (フランス)

- 3ディグリーズ (米国)

主要な産業の発展

- 2024年5月: マイクロソフトは、テキサスで開発中の直接空気回収施設から 500,000 トンの炭素除去クレジットを購入するという、オクシデンタルの子会社である 1PointFive との長期契約を発表しました。この協定は、人工的な炭素除去に対する企業としては最大規模の取り組みの一つを表しており、耐久性のある炭素クレジットに対する需要の高まりを浮き彫りにしている。このような契約は、企業が残留排出量に対処できるようにしながら、大規模な炭素回収インフラストラクチャーへの資金提供に役立ちます。

- 2024年3月: Amazonは、2040年までにネットゼロカーボンを達成するというClimate Pledge公約の一環として、オービタルマテリアルズおよびその他の気候プロジェクト開発者と炭素除去クレジットを購入する合意を発表した。この取り組みは、炭素を回収または除去するプロジェクトの支援に焦点を当てている。二酸化炭素人工的な炭素除去技術などを大気から排出します。 Amazon は、炭素除去クレジットの事前購入を約束することで、新たな炭素除去ソリューションの成長を刺激することを目指しています。

- 2024年1月:シンガポールに拠点を置くClimate Impact X(CIX)は、自主的なカーボンクレジットのデジタルマーケットプレイスを拡大し、企業が世界中の検証済みプロジェクトから高品質のカーボンオフセットを購入できるようにしました。このプラットフォームは、標準化された契約と透明性のあるプロジェクト情報を統合し、価格発見と信用追跡可能性を向上させます。この拡大は、市場の拡大を支援するために設計された構造化炭素取引プラットフォームに対する機関の関心の高まりを反映しています。

- 2023年12月:自主炭素市場健全性評議会(ICVCM)は、中核炭素原則(CCP)ラベルの下で最初のグループの炭素クレジット方法論を承認しました。この取り組みは、世界的に認められた高品質の炭素クレジットのベンチマークを確立し、信頼を向上させることを目的としています。 CCP ラベルは、企業の購入者が厳しい環境基準およびガバナンス基準を満たす信頼できる炭素クレジットを特定するのに役立ち、より透明性と信頼性の高い自主的な炭素クレジット エコシステムの開発をサポートします。

- 2023年10月:シェルは、東南アジアとラテンアメリカの森林保全と回復に焦点を当てた自然ベースのプロジェクトから生成された炭素クレジットを購入する契約に署名しました。この取り組みは、地元の生物多様性とコミュニティ開発を支援しながら、自然の炭素吸収源に投資するというシェルの広範な戦略の一環です。このような大規模な企業の参加は、エネルギー企業が排出削減経路を補完するために自主的な炭素クレジットの利用を増やしていることを示しています。

レポートの範囲

世界的な自主炭素クレジット市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、市場のダイナミクスと、予測期間に市場を推進すると予想される市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 36.48% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | プロジェクト タイプ、バイヤー タイプ、エンド ユーザー、地域別 |

| プロジェクトの種類別 |

|

| 購入者のタイプ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 27 億 7000 万米ドルで、2034 年までに 451 億 8000 万米ドルに達すると予測されています。

2025 年の市場価値は 5 億 7,000 万米ドルでした。

市場は、予測期間中に 36.48% の CAGR を示すと予想されます。

回避または削減プロジェクトセグメントがプロジェクトタイプ別に市場をリードしました。

企業のネットゼロへのコミットメントの増加、自然ベースの二酸化炭素除去プロジェクトの拡大が、市場を牽引する主な要因となっています。

Ecosecurities、Puro.earth、Biofílica Ambipar は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

企業のネットゼロ目標、気候変動規制の強化、カーボン・オフセット・プロジェクトの拡大、ESGへの取り組みの強化などが主な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。