自動機械管理システムの市場規模、シェアおよび業界分析、システムタイプ別(産業用ロボット、協働ロボット、視覚誘導システムなど)、機能別(積み込みおよび荷降ろし、マテリアルハンドリング、検査および品質管理など)、エンドユーザー別(自動車、航空宇宙および防衛、エレクトロニクスおよび半導体、金属および機械、医療機器など)、および地域予測、2026年 – 2034年

自動機械管理システムの市場規模と将来展望

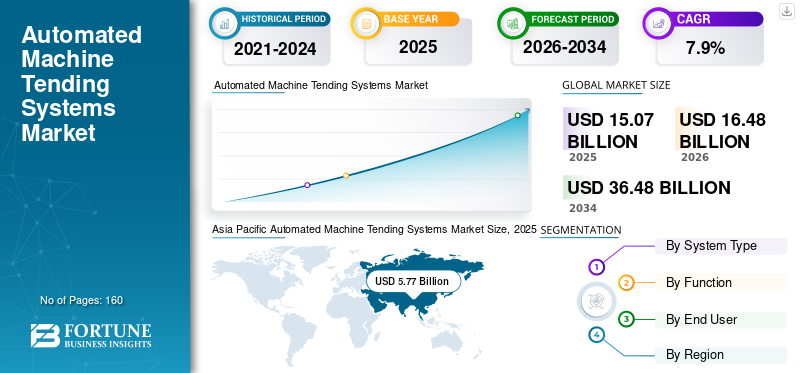

世界の自動機械テンディングシステム市場規模は、2025年に150億7,000万米ドルと評価されました。同市場は、2026年の164億8,000万米ドルから2034年には364億8,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は10.4%を示す見込みです。アジア太平洋地域は、2025年時点で38.29%の市場シェアを占め、自動機械テンディングシステム市場において主導的な地位を確立しました。

メーカーが労働力不足に対処し、業務効率を高めるために自動化ソリューションの導入を増やしており、市場は着実に拡大しています。これらのソリューションは、産業用ロボット、ビジョン テクノロジー、システム統合サービスを統合し、製造環境全体で機械の繰り返しのロード、アンロード、ハンドリング タスクを自動化します。

導入は、次の進歩によってさらに後押しされます。人工知能これにより、可変部品や生産ワークフローの処理における柔軟性と適応性が向上します。特に自動車エレクトロニクスや精密製造における自動化への需要の高まりにより、労働力への依存を軽減し、機械稼働率を向上させる完全な機械管理ソリューションへの投資が促進されています。長期的には、生産性、一貫性、スケーラブルな自動化に継続的に重点を置くことで、市場の成長が維持されると予想されます。

ABB、FANUC、KUKA、Universal Robots、安川電機などの主要企業は、アプリケーションに焦点を当てた機械管理セルやソフトウェア対応プラットフォームを備えたポートフォリオを拡大し、産業分野全体での迅速な導入と幅広い採用をサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動機械管理システムの市場動向

ターンキーおよびモジュラー機械管理ソリューションへの急速な移行は顕著な市場傾向です

市場は、カスタム設計プロジェクトから、メーカーの導入時間と統合リスクを軽減するターンキーのモジュラーセルへとますます移行しています。この移行は、ロボット ハードウェア、安全システム、アーム先端ツール インターフェイス、および簡素化されたプログラミング ワークフローを統合ソリューションに組み合わせた、事前に設計されたマシン テンディング パッケージの可用性が高まっていることによって支えられています。産業用ロボットの世界的な拡大により、その採用がさらに後押しされています。

- 国際ロボット連盟の報告によると、世界中の工場では428万台以上のロボットが稼働しており、2023年に新たに導入されるロボットの70%がアジアに設置されるという。この規模の自動化導入は、機械管理ソリューションの需要を直接サポートします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

機械稼働率を向上させるニーズの高まりにより市場の成長が加速

市場の主な推進要因は、手動の反復的な手入れ作業への依存を減らしながら、機械の稼働率を向上させる必要性です。メーカーは、スピンドルの稼働時間を増やし、切り替えロスを減らし、安定したスループットで長時間の稼働を可能にする自動化ソリューションを優先し続けています。これは、CNC 機械加工、金属加工、大量部品の製造に特に関係しており、積み下ろし作業が生産の主なボトルネックになることがよくあります。また、グローバル展開により、産業用ロボット導入は、ROI の高い自動化アプリケーションとして機械管理システムの成長をサポートし続けています。

- たとえば、Okuma America は、生産性とオペレーターの効率向上を目的として、CNC 装置へのワークのロードとアンロードを自動化する Okuma Robot Loader (ORL) シリーズを発売しました。

市場の制約

製品コストの高さと統合の複雑さが市場拡大を制限する可能性がある

需要は拡大していますが、機械管理システムの総設置コストによって採用が制限される可能性があります。このコストには通常、ロボット、グリッパー、安全保護、センサー、フィーダー、コンベア、制御の統合、試運転、および従業員のトレーニングが含まれます。多くの製造業者、特に中小規模の機械工場は、資本予算、アプリケーション エンジニアリング能力、およびアクティブな生産環境への自動化の統合に伴う運用の中断に関する課題に直面しています。マクロサイクルが緩やかになると、企業は資金調達コストの上昇や ROI の精査の増加により自動化への投資を遅らせる可能性もあります。

- 業界データによると、製造業者が生産量の減少と金利の上昇に直面し、景気循環が自動化投資のタイミングに与える影響を反映して、2023年に北米でのロボットの注文が大幅に減少したことが示されています。

市場機会

ビジョンガイドとソフトウェア対応の機械管理システムの拡大により長期的な成長の機会が生まれる

主要な市場機会は、より迅速なセットアップ、適応性のある部品処理、およびセル性能監視の向上を可能にする、ビジョンガイド付きマシンテンディングシステムと高度なソフトウェアレイヤーの採用の増加にあります。ビジョンガイダンスは、部品の位置決めのばらつきに対処し、固定治具への依存を減らし、多品種生産におけるマシンテンディングの実現可能性を拡大します。同時に、クラウドに接続された設計および展開プラットフォームにより、メーカーは自動化セルをより迅速に構成し、複数のサイトにわたる展開を標準化できるようになります。

- たとえば、2024 年 2 月、Vention は Flexxbotics と提携し、導入の加速と無人運転のサポートを目的として、モジュラー自動化ハードウェアとクラウド ツールを機械管理ソフトウェアとプロフェッショナル サービスと組み合わせました。

セグメンテーション分析

システムタイプ別

高デューティサイクル用途への高い適合性を背景に産業用ロボットがトップシェアを握る

システムのタイプに基づいて、市場は産業用ロボット、協働ロボット、視覚誘導システムなど。

2025 年には、産業用ロボット部門が CNC 加工、金属切断、繰り返しの積み降ろし作業などの高デューティ サイクルのアプリケーションに強く適しているため、最高の市場シェアを占めました。産業用ロボットベースの管理システムは、製造業者がより高い積載量、より速いサイクルタイム、および連続シフトにおける堅牢な再現性を必要とする場合に好まれます。

産業用ロボットのエコシステムは、成熟した安全統合と、フィーダ、パレット システム、およびマルチマシン セルとの幅広い互換性も提供するため、自動車部品の製造や金属加工での採用が増加しています。

- たとえば、Okuma の ORL オートメーション ラインは、CNC 機械のワークピースのロードおよびアンロードを行う産業用ロボットを中心に構築されており、生産環境における産業用ロボットベースの作業の継続的な優位性を反映しています。

ビジョン誘導システム部門は、予測期間中に 11.0% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

機能別

荷役・荷役部門は削減力によりトップシェアを占めるオペレータのアイドル時間

機能に基づいて、市場は荷積み、荷降ろし、マテリアルハンドリング、検査と品質管理などに分類されます。

2025 年には、積み込みと積み下ろしが最も高いシェアを占めました。これは、機械の稼働率を高め、オペレータのアイドル時間を短縮するための最も直接的で広く適用可能な方法であるためです。ライトアウト加工に移行する多くのメーカーにとって、ロードとアンロードの自動化は、目に見えてすぐに生産性が向上するため、通常、最初のステップとなります。ロードおよびアンロード システムも一般的に標準化されたセルとしてパッケージ化されているため、複雑なインライン マテリアル ハンドリングや完全な検査自動化と比較して導入が容易になります。

- たとえば、ABB の OmniVance マシン テンディング セルは、反復的なマシン テンディング タスクを簡素化するように特別に設計されており、積み下ろしに重点を置いたソリューションの迅速な導入をサポートします。

検査および品質管理セグメントは、予測期間中に 11.1% の CAGR で成長すると予想されます。

エンドユーザー別

自動車はパワートレイン全体にわたる高い自動化の集中により需要をリード

エンドユーザーに基づいて、市場は自動車、航空宇宙および防衛、エレクトロニクスおよび半導体、金属および機械、医療機器、その他。

2025 年には、パワートレイン、シャーシ、ブレーキ、構造コンポーネントの製造において自動化が集中しており、CNC 加工や反復的な取り扱いが一般的であるため、自動車は自動機械管理システムの市場シェアで最も高いシェアを占めました。自動車サプライヤーは、一貫したサイクル タイム、予測可能な品質、稼働率の向上を優先しており、これらは機械管理システムの ROI と強く一致しています。この部門は、特に大量生産地域におけるロボット システムの広範な導入傾向からも恩恵を受けています。

- IFRデータによると、世界中で大規模な産業用ロボットが導入されており、アジアが新規導入の大部分を占め、主要な自動車生産やサプライヤーのエコシステムを含む製造基盤を支えている。

エレクトロニクスおよび半導体セグメントは、予測期間中に 11.4% の CAGR で成長すると予想されます。

自動機械管理システム市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Automated Machine Tending Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2026 年に 42 億 3,000 万米ドルに達すると予想されています。この地域の市場は、先進的な製造慣行、リショアリングの取り組み、生産性向上に対する需要の高まりによって牽引されています。この地域の製造業者は、業務効率を高め、従業員への依存を軽減するために、柔軟な自動化ソリューションに投資しています。

米国の自動機械管理システム市場

2026 年の米国市場は、自動車サプライヤー、航空宇宙機械加工、一般金属加工からの需要に支えられ、35 億 9,000 万米ドルに達すると予想されています。 OEM やインテグレーターによるパッケージ化された機械管理ソリューションの入手可能性が増加することで、中規模製造業者の間での採用が引き続き進んでいます。

ヨーロッパ

欧州市場は、強力な産業基盤と先進オートメーション技術の早期導入に支えられ、2026年には評価額46億5,000万米ドルに達すると予想されています。ドイツ、イタリア、フランスなどの国々は、製造業務の効率を向上させ、競争力を維持するために、ロボットによる自動化への投資を続けています。

英国の自動機械管理システム市場

2026 年の英国市場は 7 億 3,000 万米ドルに達すると予測されており、これは世界収益の約 4.4% に相当します。

ドイツの自動機械管理システム市場

ドイツの市場は 2026 年に 11 億 6,000 万米ドルに達すると予測されており、これは世界売上高の約 7.1% に相当します。

アジア太平洋地域

アジア太平洋地域は 2024 年に市場で支配的な地位を維持し、2025 年も引き続き主導的な地位を維持し、市場評価額は 57 億 7,000 万米ドルとなりました。この地域の優位性は、大規模な製造活動、急速な生産活動によって支えられています。産業オートメーション、自動車、エレクトロニクス、金属加工業界への強力な投資。 IFRは、2023年に新たに導入されたロボットの70%がアジアに設置され、加工および生産ラインの中核的な自動化アプリケーションとしてマシンテンディングシステムに対する強い需要を支えたと報告した。

日本の自動機械管理システム市場

2026 年の日本市場は 13 億 4,000 万米ドルに達すると予測されており、世界収益の約 8.1% を占めます。

中国自動機械管理システム市場

2026 年の中国市場は 22 億米ドルに達すると予測されており、世界収益の約 13.3% を占めます。

インドの自動機械管理システム市場

2026 年のインド市場は 6 億 6,000 万米ドルに達すると予測されており、世界市場の約 4.0% を占めます。

南米、中東、アフリカ

南アメリカ、中東およびアフリカ地域は、予測期間中に自動機械管理システム市場の緩やかな成長を目撃すると予想されます。南米の市場評価額は、2026 年に 5 億 9,000 万米ドルに達すると予測されています。この地域の成長は、特に自動車および金属加工産業における段階的な産業オートメーションによって支えられています。中東およびアフリカ市場は、2026 年に 6 億 7,000 万米ドルに達すると予想されています。産業の多様化、製造インフラ、オートメーションへの取り組みへの投資の増加が、一部の市場での製品の採用を後押ししています。

GCC自動機械管理システム市場

GCC 市場は 2026 年に約 2 億 8,000 万米ドルに達すると予測されており、世界市場の約 1.7% に相当します。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するためにターンキーオートメーションセルに注力

自動機械管理システム市場は、ロボット OEM レベルでは適度に統合されていますが、システム統合レイヤーでは細分化されています。競争は、エンジニアリングの労力を軽減し、試運転時間を短縮し、エンドユーザーの投資収益率を向上させるターンキー機械管理ソリューションの提供に重点を置いているメーカーによって推進されています。 ABB、ファナック、安川電機、ユニバーサルロボット、KUKAなどの主要企業は、幅広いロボティクスポートフォリオ、世界的なサービスネットワーク、工作機械メーカーやシステムインテグレーターとの確立された関係により、強力な地位を築いています。これらの企業は、スタンドアロンのロボット販売から、アプリケーション固有の機械管理セル、統合ソフトウェア プラットフォーム、および標準化された自動化パッケージへの移行を進めています。プログラミング、ビジョン統合、モジュール式システム設計の容易さを重視することで、中小規模の製造業者の間での幅広い採用が可能になると同時に、マルチマシンおよび完全自動生産環境全体にわたる拡張性もサポートされます。

プロファイルされた主要な自動機械管理システム会社のリスト

- ABB Ltd.(スイス)

- 不二越株式会社 (日本)

- ファナック株式会社(日本)

- 川崎重工業株式会社(日本)

- 株式会社安川電機(日本)

- エプソンロボット (セイコーエプソン株式会社) (日本)

- KUKA AG(ドイツ)

- オムロン株式会社(日本)

- ユニバーサルロボットA/S(デンマーク)

- ストーブリ インターナショナル AG (スイス)

主要な産業の発展

- 2025 年 10 月:Stäubli Robotics は、金属加工や射出成形などの産業現場での生産性、安全性、柔軟性を強化するように設計された新しいプラグアンドプレイの自動マシンテンディング ソリューションである MTC-900 マシンテンディング カートを発売しました。メーカー向けにシームレスな統合と迅速な導入機能を備えています。

- 2024 年 8 月:Okuma America は、Okuma Robot Loader (ORL) シリーズを発表し、標準化されたロボットによる積み込みおよび積み下ろしソリューションを提供します。CNCマシンスピンドルの利用率と生産効率を向上させます。

- 2024 年 5 月:ABB は、多品種製造環境におけるマシンテンディングアプリケーションの導入を簡素化し、セットアップ時間を短縮するように設計された事前設計ソリューションである OmniVance Collaborative Machine Tending Cell を発売しました。

- 2024 年 2 月:Flexxbotics は、モジュラー自動化ハードウェアとデジタル ワークセルおよび機械接続ソフトウェアを組み合わせた統合ロボット機械管理ソリューションを提供するために、Vention との提携を発表しました。

- 2023 年 6 月:Universal Robots は、プログラミングを簡素化し、機械の手入れやその他の産業オートメーション作業の柔軟性を向上させることを目的とした新しいソフトウェア プラットフォームである PolyScope X を発売しました。

レポートの範囲

世界の自動機械管理システム市場分析には、市場規模の包括的な調査と、レポートに含まれるすべての市場セグメントによる予測が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、戦略的パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.9% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | システムタイプ、機能、エンドユーザー、地域別 |

| システムタイプ別 |

|

| 機能別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 150 億 7000 万米ドルで、2034 年までに 364 億 8000 万米ドルに達すると予測されています。

2026 年には、市場は 42 億 3,000 万米ドルに達すると予想されます。

市場は、予測期間(2026年から2034年)中に10.4%のCAGRを示すと予想されます。

エンドユーザー別では、自動車セグメントが市場をリードしました。

この市場は、CNC や工業生産における自動化を通じて機械の稼働率を高め、手作業への依存を減らすというニーズの高まりによって牽引されています。

ABB、ファナック、安川電機、ユニバーサルロボット、KUKA が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。