ヒューマノイドロボット市場規模、シェアおよび業界分析、動作タイプ別(二足歩行および車輪駆動)、コンポーネント別(ハードウェアおよびソフトウェア)、アプリケーション別(産業、家庭、およびサービス)、および地域予測、2026~2034年

人型ロボット市場規模

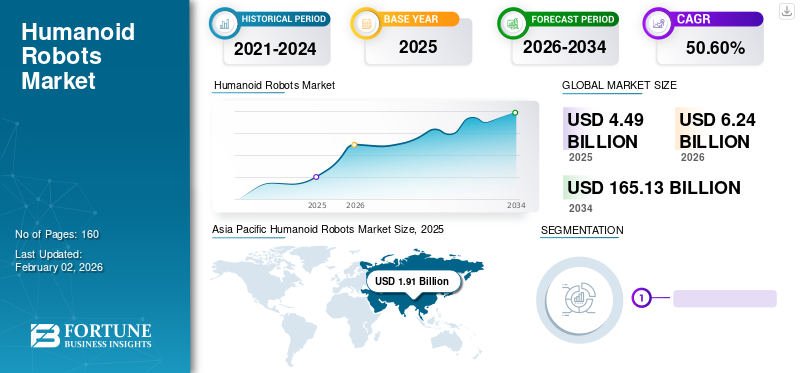

世界の人型ロボット市場規模は2025年に48億9,000万米ドルと評価され、2026年の62億4,000万米ドルから2034年までに1,651億3,000万米ドルに達すると予測されており、予測期間中に50.60%のCAGRを示します。アジア太平洋地域は、2025 年に 42.60% の市場シェアを獲得し、人型ロボット市場を独占します。

ヒューマノイド ロボット業界のエコシステムには、アクチュエーター メーカー、高度なセンサー サプライヤー、人工知能 (AI) ソフトウェア開発者、半導体プロバイダー、システム インテグレーター、エンド ユーザー企業が含まれます。現在、アクチュエータの複雑さ、バッテリ密度の要件、および精密制御システムにより、ハードウェアが価値獲得の大部分を占めています。しかし、ソフトウェアの差別化が長期的な市場シェアの分布をますます形作っている。

市場動向は、投資家の関心は強いものの、企業の調達行動は選択的であることを示しています。組織は、実験的な導入よりも目に見える生産性の向上を優先しています。ユニットあたりのコストは、特に従来の自動化システムと比較して総所有コストを評価する産業用バイヤーにとって、依然として導入速度の中心的な決定要因です。

予測期間中、コンポーネントのコストが低下し、AIトレーニングデータセットが拡大し、バッテリー密度が向上するため、市場の成長は加速すると予想されます。ただし、商品化のスケジュールはアプリケーションによって異なります。産業用およびサービスの導入は家庭での導入に先立って行われる可能性が高く、家庭での導入は価格への敏感さと安全性への考慮によって依然として制約されています。

ヒューマノイドロボットとは、人の体に似た形状をしたロボットの一種です。現在、人型ロボットは開発の初期段階にあります。しかし、ここ数年で研究開発段階から進歩し、研究、宇宙探査、個人支援、介護、教育、エンターテイメントなどのさまざまな用途に現実世界に参入したものもあります。

人型ロボットを構築するには、電気工学、機械工学、ソフトウェア工学など、さまざまな工学分野を組み合わせる必要があります。ヒューマノイドロボット市場の成長は主に、急速な技術進歩、ハードウェアコストの削減、先進国における労働力不足、ロボット工学に対する政府の強力な支援によって推進されています。例えば、

- 2023 年 8 月、北京市経済情報局は、市内のロボット開発を促進するために 14 億米ドルのロボット基金を発表しました。この資金は、ロボット技術の最新のイノベーションを強化し、商業上の画期的な進歩を開発し、ロボット業界内の合併・買収活動に資金を提供するために使用される予定です。

- 2022 年 12 月、カナダ政府はバンクーバーに本拠を置き、汎用の人型ロボットを製造する企業である Sanctuary Cognitive Systems Corporation に 300 億米ドルを投資すると発表しました。

新型コロナウイルス感染症(COVID-19)のパンデミックは、世界の人型ロボット市場にプラスの影響を与えました。この流行はロボット業界の触媒として機能し、ヘルスケア業界を含むさまざまな業界でのロボットの広範な導入と統合がさらに強化されました。さまざまな医療施設が人型ロボットを導入して、患者を監視し、病院を消毒し、最前線で働く従業員がウイルスへの曝露を最小限に抑えるのを支援しました。さらに、労働力不足と社会的距離の必要性による自動化の増加により、人型ロボットの需要がさらに増加しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場動向:

市場の成長を促進する世界的な労働力不足

2024年3月の欧州委員会のプレスリリースによると、EU加盟国は熟練労働者の確保に苦労しています。 EU 内の中小企業の約 63% が、必要な人材を見つけることができないと回答しています。さらに、ドイツの中小企業におけるスキルと労働力の不足に基づいたハイデルベルガー ドルックマシーネン AG の 2023 年レポートによると、回答者の 92% がスキルと労働力の不足の影響を受けていると述べており、デジタル変革人手不足を解消する手段として。

ヒューマノイド ロボット市場の傾向は、研究プロトタイプから商業的に実行可能な最小限のパフォーマンスのプラットフォームへの移行を示しています。開発の初期段階では擬人化の完璧さが重視されていました。現在の導入では、美的リアリズムよりもタスクの効率性、信頼性のバランス、コストの最適化が優先されています。

注目すべきトレンドには、身体化された人工知能の統合が含まれます。開発者は、マルチモーダルな大規模言語モデルをロボット制御スタックに埋め込んでいます。これにより、企業環境におけるコンテキストの理解、適応的なタスクの順序付け、および人間とロボットのインタラクションの改善が可能になります。このような機能は、ソフトウェアの成熟度レベルを区別することにより、長期的な市場シェアの分布に影響を与えます。

もう 1 つの新たなパターンは、モジュラー ハードウェア アーキテクチャです。メーカーは交換可能な手足、アクチュエーター ユニット、バッテリー システムを設計しています。これにより、メンテナンスのダウンタイムが短縮され、ライフサイクル コストが削減されます。企業は、オーダーメイドのハードウェア構成ではなく、保守性と拡張性をますます求めています。資本展開戦略も進化しています。大手テクノロジー企業は、新興企業のイノベーションだけに依存するのではなく、ロボット製造エコシステムに直接投資しています。垂直統合により、供給の安全性と知的財産の管理が向上します。

自動車組立、倉庫物流、エレクトロニクス製造における試験プログラムは拡大しています。これらのプログラムは、複雑なファインモーターの組み立てではなく、反復的な取り扱い、検査、およびサポート作業に重点を置いています。

労働力不足は市場の大きな推進要因となっており、さまざまな業界の需要に影響を与えています。ヒューマノイド ロボットは、現在の労働力を増やして支援することで、肉体労働力の不足に対処する機会を提供します。製造会社は、労働力不足に対処するためにロボットソリューションを選択することが増えています。例えば、

- 2024年、高級車自動車会社のメルセデス・ベンツとBMWは、人型ロボットを自社の生産工場に導入し、労働力不足の解消、生産性の向上、品質管理を支援する計画を発表した。

[モフWqogPdE]

市場の推進力:

市場の成長を促進する急速な技術進歩

先進技術など、人工知能(AI)、ハイ パフォーマンス コンピューティング (HPC)、次世代センサー、バッテリー技術は急速に成熟し、融合し、ヒューマノイド ロボットの開発を加速しています。 AI と HPC により、ロボットは複雑で構造化されていない現実世界の環境を理解し、対話できるようになります。ロボティクスにおける AI の使用は、リスクをより適切に管理し、精度を向上させ、生産性を向上させるのに役立ちます。 AI を搭載したヒューマノイドは、物体をピッキングして梱包し、視覚を利用して工場内で物品を自律的に輸送し、人間の作業者と比べてより短い時間でメンテナンス作業を実行できます。

先進国全体の労働力不足は、市場成長の主要な構造的推進力となっています。製造、物流、倉庫部門は慢性的な労働力不足に直面しており、物理的な自動化の代替案を評価する企業の意欲が高まっています。固定された産業用ロボット アームとは異なり、ヒューマノイド システムは、インフラストラクチャを大規模に再設計することなく、人間が設計した環境内で動作できます。賃金インフレの上昇により、自動化の経済的根拠がさらに強化されます。企業は、初期の設備投資ではなく、長期的な総所有コストをモデル化することが増えています。タスクの繰り返し、怪我のリスク、シフトの変動性が高い場合、人型ロボットの導入の経済性は比較的魅力的になります。

技術の進歩も拡大を後押しします。アクチュエーターの効率、トルク密度、センサーフュージョン機能の向上により、安定性と操作性が向上します。人工知能モデルの同時進歩により、物体認識、経路計画、および適応モーション制御が向上します。これらの開発により、運用上の失敗率が減少し、企業の信頼が高まります。

テクノロジー企業やベンチャーファンドからの戦略的資本投資により、研究の商業化が加速します。大規模な言語モデルと強化学習フレームワークが具体化された AI アーキテクチャに統合され、タスクの一般化能力が強化されています。トレーニング データの量が増加するにつれて、機能の信頼性が向上します。先進地域における人口の高齢化により、サービス指向の人型ソリューションに対する構造的な需要が生じています。短期的な導入は依然として産業分野で行われていますが、人口動態の圧力がヘルスケアおよび生活支援環境全体の長期的な市場規模の拡大を支えています。

さらに、3D/深度カメラ、LiDAR、レーダー、音声センサーなどの次世代センサーにより、ロボットの周囲の環境をより深く理解し、人間とロボットの安全なインタラクションが可能になります。これらの高度なセンサーは人間の感覚能力を厳密に模倣し、ロボットが高度なタスクを実行できるようにします。これらすべての要因は、予測期間中に採用を増やし、市場の成長を促進すると予想されます。

市場の制約:

市場の受け入れと規制および倫理上の懸念が市場の成長を制限する

市場の受け入れはインフラの不足と高額な初期投資の影響を受けており、短期的には市場の成長が制限されることが予想されます。さらに、世間の否定的な認識や倫理的懸念も重大な課題を引き起こします。ロボットが複雑なタスクを実行できるようになると、かつて人間が行っていた仕事をロボットが引き継ぐ可能性があります。これにより、特に製造業において大幅な離職が生じる可能性があります。 SEO.ai によると、労働者の約 14% がロボットのせいですでに職を失ったと主張しています。したがって、人型ロボットに対する信頼を高め、社会的受け入れを向上させるには、これらの制約に対処することが重要です。

関心が高まっているにもかかわらず、商業化は依然としてコスト構造の制約を受けています。現在のヒューマノイド プラットフォームには、高精度のアクチュエーター、カスタム モーター アセンブリ、高度なバッテリー システム、高密度のセンサー アレイが必要です。これらのコンポーネントにより、多くの企業の調達しきい値を超えてユニットあたりの価格が上昇します。

エネルギー密度の制限により、動作期間も制限されます。バッテリーの制約によりシフト長の展開が制限され、固定ロボットと比較してコスト効率が低下します。熱管理が複雑になると、メンテナンスの必要性がさらに高まります。安全規制には、別の構造的な制約があります。人間の作業者の近くで動作するヒューマノイド システムは、厳しい安全認証基準を満たさなければなりません。リアルタイムのフェールセーフ メカニズム、冗長アーキテクチャ、責任フレームワークにより、エンジニアリングとコンプライアンスのコストが増加します。

ソフトウェアの信頼性は継続的に改善され続けています。人工知能モデルは適応性を向上させますが、エッジケースのシナリオでは依然として人間の監視が必要です。企業は、ミッションクリティカルな業務における監視なしの導入に対して引き続き慎重です。サプライチェーンの集中により不確実性がさらに高まります。半導体、レアアース材料、高精度ギアシステムなどの主要コンポーネントは、地理的に集中した生産ネットワークに依存しています。これにより、ヒューマノイドロボット産業は地政学的リスクや貿易リスクにさらされます。

市場機会:

構造化された産業環境には、大きな市場成長の機会が存在します。倉庫および配送センターは、標準化されたレイアウトと反復的なワークフローにより、潜在的なエントリ ポイントとなります。資材の取り扱い、パレットの移動、在庫の輸送などのタスクは、人型ロボットの配備に役立ちます。

自動車製造は別の機会ベクトルを提供します。ヒューマノイド システムは、人間工学的に困難な役割において人間の作業者を強化し、怪我のリスクを軽減し、スループットの安定性を向上させることができます。協調ロボット工学を評価している企業は、ヒューマノイド プラットフォームを固定自動化ラインに代わる柔軟な代替手段とみなすかもしれません。

防衛および危険環境アプリケーションも戦略的なニッチを代表します。検査、物流サポート、遠隔操作により、人がリスクにさらされるリスクが軽減されます。数量は依然として限られていますが、単価の可能性は高くなります。ヘルスケア サポート サービスには長期的なチャンスがあります。人口の高齢化により、移動支援や日常的なサポート機能の需要が増加しています。規制上のクリアランスと安全性の検証によって、商品化の速度が決まります。

市場セグメンテーション分析

モーションタイプ分析による

二足歩行ヒューマノイドロボットの多様なビジネスアプリケーションが市場の成長を促進

動作タイプに基づいて、市場は二足駆動と車輪駆動に分類されます。

二足歩行

二足歩行セグメントは、予測期間中に人型ロボット市場で最高のシェアを保持すると予測されており、ヘルスケア、エンターテイメント、教育、研究、さらには製造やメンテナンスにわたる幅広い用途に牽引され、2026年には70.51%の市場シェアを占めると予測されています。ロボットは、医師が手術や治療中に患者を気にせずにさまざまな作業を実行できるよう支援できるため、ヘルスケア業界に多くの利点をもたらします。患者ケアアシスタント (PCA) も、ヒューマノイドの典型的な使用例です。ロボットは、バイタルサインの測定や薬の投与などのタスクを実行しながら、患者との会話やタッチベースの対話を通じて精神的なサポートも提供できます。製造業では、ヒューマノイド ロボットは繰り返しの組立ライン作業を正確かつ一貫して実行できます。

二足歩行ヒューマノイド システムは、市場内で技術的に最も複雑なセグメントを代表します。これらのプラットフォームは人間の移動を再現するように設計されており、本来は人間の労働者のために設計されたインフラストラクチャとの互換性を可能にします。環境を再設計することなく、階段、狭い廊下、でこぼこした表面、および標準ツールのインターフェイスをナビゲートできます。この互換性は、長期的な自動化経路を評価する企業の購入者によって、中核となる戦略的根拠として頻繁に引用されます。

ただし、二足歩行システムにはエンジニアリングがかなり複雑になります。高トルクのアクチュエータ、高度なバランス アルゴリズム、慣性測定ユニット、リアルタイム動作安定化システムにより、ハードウェアのコストが増加します。その結果、現在、二足歩行ロボットは、代替モビリティ形式に比べて割高な価格設定になっています。生産の資本集中により、当面の大規模展開が制限され、このセグメントの短期的な市場シェアが抑制されます。

導入の観点から見ると、二足歩行ロボットは主に、コスト重視よりも柔軟性が重視されるパイロット環境に導入されます。自動車組立ライン、電子機器製造、構造化された物流ハブは初期のテストベッドです。これらの分野の企業は、モビリティ、汎用性、および複数のタスク カテゴリにわたってシステムを再導入できる可能性を重視しています。強化学習とシミュレーションベースのトレーニングにおける技術の進歩により、歩行の安定性と摂動からの回復が向上しました。これにより、運用の信頼性に対する企業の信頼が強化されました。それにもかかわらず、産業環境では障害耐性のしきい値は依然として厳しいままです。

ホイールドライブ

車輪駆動セグメントは、二足歩行ロボットと比較して機動性が向上し、開発コストが低く、ユーザーフレンドリーなインタラクションを備えているため、予測期間中に最も高いCAGRで成長すると予想されます。車輪駆動ロボットは二足歩行ロボットよりも複雑ではないため、メンテナンスと修理のコストが低くなります。車輪駆動ヒューマノイド構成は、完全な二足歩行の実用的な代替手段を提供します。これらのシステムは、複雑な脚機構を車輪付きの移動ベースに置き換えながら、擬人化された上半身の操作機能を保持します。このアプローチにより、機械の複雑さ、アクチュエータの要件、エネルギー消費が大幅に軽減されます。

投資収益率の検証に重点を置く企業バイヤーにとって、車輪駆動プラットフォームは、多くの場合、リスクの低いエントリーポイントとなります。倉庫、屋内物流、平らな床環境を備えた構造化された産業施設は、この構成に適しています。本質的に安定性が高く、動的バランス要件が軽減されるため、バッテリー効率が優れています。

コスト効率により、車輪駆動システムは市場の成長サイクルにおける初期の商業リーダーとしての地位を確立します。製造コストの削減により拡張性が向上し、より広範なパイロット拡張がサポートされます。多くの企業評価では、モビリティの完全性は稼働時間の信頼性やタスクの繰り返しの一貫性ほど重要ではありません。市場シェアの観点から見ると、B2B 導入における初期の収益獲得においては、車輪駆動ユニットが支配的になることが予想されます。予測可能な動作環境により、認証のハードルと統合リスクが軽減されます。

ただし、車輪駆動システムは、階段の上り下りや非常に不規則な地形の移動が必要な環境では限界に直面します。その結果、長期的に対応できる市場は、二足歩行プラットフォームの市場よりも狭くなる可能性があります。

成分分析による

ソフトウェア技術の急速な進歩でセグメントの成長を拡大

コンポーネントに基づいて、市場はハードウェアとソフトウェアに分けられます。

ハードウェア

ハードウェア コンポーネントはヒューマノイド ロボットの性能と機能を決定する上で重要な役割を果たし、2026 年には 69.55% の市場シェアを占めるため、ハードウェア セグメントは、予測期間中にヒューマノイド ロボット市場で最高のシェアを保持すると予測されています。ロボットがヒューマン モードで機能し、人間と人間の相互作用に従事するには、感覚運動スキルが必要です。動作を調整し、状態を監視し、周囲の人や物体との衝突を防ぐために、人型ロボットには以下の装備が必要です。アクチュエータそして各種センサー。

ハードウェアは、現在の市場内で支配的な価値層を表しています。コアコンポーネントには、アクチュエーター、サーボモーター、ギアアセンブリ、制御ボード、バッテリーシステム、構造フレーム、センサーアレイが含まれます。高いトルク重量比と耐久性基準は、システムのコストと性能の信頼性に大きく影響します。

特に中心となるのはアクチュエーター技術です。精密な関節制御により、バランスの安定性、器用さ、タスクへの適応性が決まります。調達を評価する企業は、繰り返しの産業上のストレス下でのハードウェアの耐久性を評価します。コンポーネントの故障率は、総所有コスト モデルに直接影響します。

バッテリー システムは、もう 1 つの戦略的なハードウェア変数を表します。エネルギー密度は操業シフトの長さを制限し、生産性の計算に影響を与えます。熱管理要件により、エンクロージャの設計とメンテナンス間隔がさらに決まります。リチウムイオン化学と固体電池の研究の改善は、市場の成長軌道に大きな影響を与える可能性があります。

ソフトウェア

ソフトウェア部門は、ソフトウェア技術の進歩により、予測期間中に最も高いCAGRで成長すると予想されます。これらの進歩により、ロボットは複雑なタスクを実行し、遠隔操作できるようになります。過去数年間にわたり、人型ロボットのソフトウェア開発により、複雑さの処理と研究プロジェクトの開発に関する貴重な洞察が得られました。人型ロボットでは、レイヤー ソフトウェアは、複数のセンサーから収集された大量のデータの処理において重要な役割を果たします。

ソフトウェアは、ヒューマノイド ロボット業界の主要な差別化層として浮上しています。ハードウェアは機動性と操作性を可能にしますが、ソフトウェアは適応性、学習効率、および企業統合能力を決定します。

コア ソフトウェア スタックには、認識モジュール、動作計画アルゴリズム、強化学習モデル、物体認識システム、フリート管理プラットフォームが含まれます。マルチモーダル人工知能の進歩により、状況に応じた推論とタスクの順序付けが強化されました。これにより、事前にプログラムされたルーチンを超えてヒューマノイドの機能が強化されます。

身体化された AI アーキテクチャにより、ロボットは視覚入力、言語指示、環境制約を同時に解釈できます。大規模な言語モデルをロボット制御システムに統合することで、人間とロボットのコラボレーションの可能性が向上しました。ただし、エンタープライズ展開では依然としてドメイン固有の微調整が必要です。

市場の成長という観点から見ると、ソフトウェア ライセンスに関連した経常収益モデルが重要になる可能性があります。フリート分析プラットフォームにより、予知保全、パフォーマンス監視、リモート更新が可能になります。これらのサービスは、初期のハードウェア販売を超えてライフサイクル価値を高めます。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

産業現場での導入を促進するヒューマノイドロボットの高度な機能

アプリケーションに基づいて、市場は産業、家庭、サービスに分類されます。

産業用

産業用途は、予測期間中に最高の CAGR で成長すると予測されています。これらのロボットは、完全なタスクを正確かつ効率的に実行できるため、産業用途に採用されることが増えています。ロボットには高度なビジョンシステムが装備されているため、製品に異常がないか検査し、品質基準を確保するためにロボットを使用できます。休憩なしで継続的に作業できるため、工場の生産性と品質が向上します。さらに、人型ロボットは危険物を取り扱い、危険な作業を行うことができます。これらすべての機能により、その使用は予測期間中に増加すると予想されます。

産業への展開は、市場成長の最も直接的な商業的推進力を表します。製造、倉庫、物流部門の企業は、構造的な労働力不足と賃金圧力の上昇に直面しています。これらの要因により、既存の人間中心のインフラストラクチャ内で運用できるオートメーション投資の経済的根拠が強化されます。ヒューマノイド プラットフォームには、固定されたロボット アームと比較して柔軟性の利点があります。工場の現場を移動し、人間のオペレーター向けに設計されたツールを操作し、レイアウトを大幅に再設計することなくタスク カテゴリ間を移行できます。この適応性は、B2B 環境における長期的な市場規模拡大の中心となります。

初期の産業用ユースケースは、精密な組み立てではなく、資材の取り扱い、コンポーネントの搬送、検査サポート、および反復的なサポート機能に重点を置いています。企業は、目に見える生産性の向上と安全性の向上を優先します。怪我の軽減と人間工学に基づいたリスクの軽減は、投資収益率の正当化に貢献します。通常、調達の決定には、段階的なパイロット プログラムとその後の段階的な拡張が含まれます。産業用バイヤーは、稼働時間の信頼性、統合の互換性、メンテナンスの予測可能性を重視します。総所有コストのモデリングは依然として厳密です。

家庭

家庭での導入は技術的には可能ですが、商業的には制約があります。価格への敏感さ、安全認証要件、および限られた高価値の使用例により、住宅環境における短期的な市場の成長が制限されます。

産業用の購入者とは異なり、家庭用消費者は、手頃な価格、メンテナンスの容易さ、直感的な操作を優先します。現在の人型プラットフォームは、主流の住宅に採用するには依然として法外なコストがかかります。さらに、子供や弱い立場にある人々がいる家庭環境では、安全性保証基準が大幅に厳しくなります。

掃除、持ち上げ補助、家のメンテナンスなどの機能的なユースケースは、既存の家電製品やロボット掃除機のソリューションと重複します。これにより、直接の差別化価値が低下します。したがって、家庭用セグメントは現在の市場規模にほとんど寄与していません。しかし、高齢化や単身世帯などの長期的な人口動態の変化により、身体支援システムの需要が拡大する可能性があります。製造規模が単位コストを大幅に削減できれば、家庭での導入が将来の成長層となる可能性があります。

サービス部門は、人間に似た外観と人々と自然に対話できる能力により、サービスアプリケーションでのヒューマノイドロボットの採用が増加していることにより、予測期間中にヒューマノイドロボット市場で最高のシェアを保持すると予測されており、2026年には49.52%の市場シェアを占めると予測されています。

サービス指向のアプリケーションは、産業セグメントと家庭セグメントの間の中間点を占めます。導入の可能性としては、ホスピタリティ サポート、小売支援、医療施設の物流、施設管理タスクなどが挙げられます。産業環境とは異なり、サービス設定には動的な人間の対話が含まれます。これにより、認識、通信、安全プロトコルが複雑になります。それにもかかわらず、ホスピタリティおよび介護分野における労働力不足により、人型に代わる代替品の探求が強化されています。

病院や高齢者施設では、物資の輸送、衛生支援、移動支援などの非臨床支援業務にヒューマノイドを採用する場合があります。小売環境では、ロボットが監視下で在庫の移動や顧客の案内を支援する場合があります。市場動向の観点から見ると、サービス アプリケーションは、構造化されたパイロット プログラムを通じて徐々に拡張される可能性があります。規制上の監視と責任を考慮することで、商業化のペースが決まります。

地域の見識

地理的には、ヒューマノイドロボット市場は、北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋を含む5つの主要地域にわたって調査されています。さらに国ごとに分類されます。

アジア太平洋地域の人型ロボット市場分析:

Asia Pacific Humanoid Robots Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、主要プレーヤーの存在、政府の支援的な取り組みと投資、高齢化社会、そして堅固なロボット文化により、2025年には26億8,000万米ドルの最大の市場シェアを占めました。中国、日本、韓国は世界をリードする産業用ロボット市場を代表しています。国際ロボット連盟 (IFR) によると、中国では年間 290,300 台のロボットの設置が記録されています。 産業用ロボット2022 年には 52% の市場シェアを獲得し、次に日本が 50,400 台を記録しました。これらの国ではロボット技術に取り組む新興企業が多数存在します。インド市場は2026年までに1億1,000万米ドルに達すると予測されています。

アジア太平洋地域は、製造業の集中とロボットエコシステムの成熟によって、市場で最も急速に拡大している地域として位置付けられています。アジアの先進国における労働力不足により、産業オートメーションの需要が加速しています。政府支援のイノベーション プログラムにより、資金パイプラインが強化されます。サプライチェーン統合の利点はコストの最適化をサポートします。地域の製造業者は世界市場シェアを拡大する可能性があります。

日本のヒューマノイドロボット市場:

日本はロボット研究とヒューマノイド開発において歴史的なリーダーシップを維持しています。人口の高齢化は、サービス指向のアプリケーションに対する構造的なインセンティブを生み出します。産業メーカーは、柔軟な自動化のためにヒューマノイドを評価しています。政府の支援により研究の継続性が強化されます。商業化は依然として選択的ですが、アクチュエータエンジニアリングと精密ロボット工学における日本の専門知識は、市場の長期的な成長見通しを強化します。日本市場は2026年までに2.9億ドルに達すると予測されています。

中国ヒューマノイドロボット市場:

中国は、産業オートメーションおよび人工知能戦略に沿って、ヒューマノイドロボット産業に積極的な投資を行っています。国内メーカーはハードウェアの生産能力を急速に拡大しています。政府支援の取り組みにより、商品化テストが加速します。コストの最適化とサプライチェーンの統合により、世界的な競争力が強化される可能性があります。中国の産業需要基盤は、将来の市場規模の拡大に大きく貢献すると位置づけています。中国市場は2026年までに14億1,000万米ドルに達すると予測されています。

2023年、中国政府は2025年までに人型ロボットを開発し、人型ロボットに注力する企業を育成し、ロボット工学に関する国際協力を強化し、信頼できる産業サプライチェーンを構築するという野心的な目標を設定した。これらすべての要因により、この地域の人型ロボット市場の成長が促進されると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米ヒューマノイドロボット市場分析:

北米は、AI の急速な技術進歩と自動化の増加により、予測期間中に最も高い CAGR を示すと予想されます。米国は、堅調な学術研究と産業革新により、この地域をリードしています。さらに、政府機関、民間企業、学術機関による研究開発(R&D)への多額の投資が市場の成長をさらに加速させています。米国市場は、2026 年までに 11 億 6,000 万米ドルに達すると予測されています。

北米は、ベンチャーキャピタルの強力な流入と物流および製造部門にわたる高度な自動化の導入により、市場内での主要な商業化ハブとなっています。人件費のインフレは投資の正当性を強化します。テクノロジー エコシステムの成熟により、AI の統合とハードウェアの革新がサポートされます。安全基準を巡る規制の監視や従業員の移転懸念にもかかわらず、企業の試験運用は徐々に拡大しており、地域市場の成長の可能性を強化している。

米国ヒューマノイドロボット市場:

米国は、先進的なロボット工学の新興企業や、身体化された人工知能に投資する大手テクノロジー企業によって牽引され、この地域の市場規模を独占しています。産業および倉庫のパイロットは慎重に規模を拡大しています。防衛機関と研究機関は追加の資金援助を提供します。導入は依然として消費者主導ではなく企業主導で行われています。強力な半導体と AI インフラストラクチャのエコシステムは、世界のヒューマノイド ロボット業界内での競争力を強化します。

ヨーロッパの人型ロボット市場分析:

欧州市場は主に、労働力不足、人件費の上昇、製造部門での自動化の進展、センサー、アクチュエーター、材料などのロボットハードウェアの革新、政府の支援政策、人口の高齢化によって牽引されています。さらに、研究開発への強力な投資、AI 対応ロボティクスの統合、ヘルスケア、物流、サービス業界全体での採用の増加が、この地域の市場成長をさらに支えています。

ヨーロッパは、先進的な製造クラスターと構造化された規制の枠組みに支えられ、市場の着実な成長を示しています。自動車および産業オートメーション部門は早期導入者の代表です。労働保護規制は統合戦略に影響を与えます。大学とロボット企業間の研究協力により、イノベーションのパイプラインが強化されます。しかし、コストへの敏感さと保守的な企業調達慣行により、ヨーロッパのいくつかの経済圏における市場シェアの急速な拡大は鈍化しています。

ドイツの人型ロボット市場:

ドイツは、自動車製造のリーダーシップとエンジニアリングの専門性により、市場内での戦略的な産業テストベッドとして機能しています。企業は、人間工学に基づいたタスクのサポートと生産の柔軟性についてヒューマノイドを評価します。インダストリー 4.0 インフラストラクチャとの統合により、実験が強化されます。規制遵守と労働者委員会の関与が導入スケジュールを形成し、段階的ではあるが構造化された市場の成長に影響を与えます。ドイツ市場は、2026 年までに 2 億米ドルに達すると予測されています。

英国ヒューマノイドロボット市場:

英国市場は、2026 年までに 0.8 億米ドルに達すると予測されています。英国市場は、強力な人工知能研究とロボティクスイノベーションクラスターの恩恵を受けています。導入は物流機関や研究機関内での試験導入に集中しています。ベンチャーキャピタルの参加は、初期段階のプラットフォーム開発をサポートします。コストの制約と企業のリスク評価フレームワークにより、商業的な規模の拡大は引き続き測定されます。長期的な成長は、サービス部門の自動化需要と一致しています。

中東およびアフリカの人型ロボット市場分析

中東およびアフリカ地域では、自動化への段階的な移行が市場成長の機会を提供すると予測されています。政府主導のスマートシティ構想、産業オートメーションへの投資、ヘルスケア、ホスピタリティ、セキュリティ用途のロボット工学への関心の高まりは、市場の拡大にプラスの影響を与えると予想されます。

中東とアフリカの市場では、物流、研究機関、政府のイノベーションイニシアティブ内で選択的な実験が行われています。インフラストラクチャの成熟度と資本の優先順位により、導入は依然として制限されています。ただし、スマートシティプログラムと産業多角化戦略は、予測期間中に対象分野の市場の緩やかな成長をサポートする可能性があります。

ラテンアメリカの人型ロボット市場分析:

ラテンアメリカは、新興ではあるものの限定された市場セグメントを代表しています。導入は、資本の利用可能性と産業オートメーションの成熟度によって依然として制約されています。パイロット実験は主に多国籍製造施設内で行われます。価格に対する敏感さは調達の決定に影響を与えます。長期的な市場の成長は、ハードウェアのコストの低下と、先進的な製造インフラへの地域投資の増加に依存する可能性があります。

南米ではロボット工学に対する意識が高まっており、導入拡大に向けてさまざまな分野からの関心が高まっています。製造活動の拡大、産業プロセスの近代化、自動化技術への投資の増加が、この地域の人型ロボット市場の成長にさらに貢献しています。

人型ロボット産業の競争環境

主要企業は継続的な開発により市場での地位を強化することに注力

世界の人型ロボット市場は、PAL Robotics、Figure、Agility Robotics、本田技研工業株式会社、トヨタ自動車、ボストンダイナミクス、ハンソンロボティクス、Sanctuary Cognitive Systems Corporation、NVIDIA Corporation、および Tokyo Robotics Inc. などの主要企業によって強化されています。これらの企業は、合併、買収、製品の発売、コラボレーション、パートナーシップなどの戦略を採用して事業を拡大しています。

市場は依然として、限られた数のテクノロジー企業、先進的なロボット工学の新興企業、および多様な産業オートメーション企業に集中しています。現在、競争上の地位は、量産ではなく、技術的な差別化、資本力、エコシステムの統合能力によって形成されています。

資本集約度が依然として参入障壁となっている。ヒューマノイドの生産を拡大するには、精密製造、安全認証、AI モデルのトレーニング インフラストラクチャへの多額の投資が必要です。その結果、初期の市場シェアは資金豊富な企業に集中します。 戦略的パートナーシップは、半導体サプライヤー、バッテリー技術開発者、企業の試験顧客にわたって拡大しています。これらのコラボレーションにより、商品化の検証が加速され、エンジニアリングの反復サイクルが短縮されます。

価格戦略は依然として流動的だ。大量生産規模を達成している企業はほとんどありません。したがって、ユニットあたりのコストは依然として高いままです。時間の経過とともに、コンポーネントの標準化と生産の学習曲線により、産業規模の製造が可能な企業に向けて市場シェアの分布が再形成される可能性があります。

人型ロボットのトップ企業のリスト:

- PAL Robotics (スペイン)

- 図(米国)

- アジリティロボティクス(私たち。)

- 本田技研工業株式会社(日本)

- トヨタ(日本)

- ボストン・ダイナミクス(米国)

- ハンソンロボティクス(中国)

- Sanctuary Cognitive Systems Corporation (カナダ)

- エヌビディア株式会社(私たち。)

- 東京ロボティクス株式会社(日本)

人型ロボット市場における主要な産業の発展:

- 2025 年 2 月:Apptronik Inc. は、製造アセンブリの強化を対象とした産業連携プログラムを開始しました。その目的は、人間工学に基づいたタスクの自動化を改良し、工場環境における稼働時間の信頼性を高めることでした。組み込まれたテクノロジーには、モジュール式アクチュエーター システム、高度なトルク センサー、適応操作アルゴリズムが含まれます。

- 2025 年 5 月:Unitree Robotics Co. Ltd. は、コスト効率の高いアクチュエータ アセンブリとモビリティ制御の改善を重視した、アップグレードされた人型プロトタイプを導入しました。この取り組みは、ハードウェアの参入障壁を下げ、新興市場でのパイロット展開を加速することを目指しました。強調された機能には、高トルク電気モーター、統合センサー フュージョン システム、AI ベースの歩行最適化ソフトウェアが含まれます。

- 2024 年 6 月:テスラモーターズのイーロン・マスク最高経営責任者(CEO)は、テスラが人型ロボット「オプティマス」を2025年末までに販売できることを認め、それによってテスラの評価額が25兆ドルに達する可能性があると予測した。

- 2024 年 6 月:技術専門家組織である電気電子学会 (IEEE) は、現在のヒューマノイドの状況を調査し、組織が従うことができるロボット標準を開発するための研究グループの立ち上げを発表しました。このグループは、学界、政府機関、業界全体に開かれています。

- 2024 年 4 月:アメリカのロボット設計会社であるボストン・ダイナミクスは、新しいビデオでアトラス人型ロボットの最新バージョンを発表した。このロボットは完全に電動で、引退した前任者と比較して強力で機敏です。

- 2024 年 4 月:ヒューマノイド ロボット開発会社である Sanctuary Cognitive Systems Corporation とモビリティ技術会社である Magna International は、自動車製造用ヒューマノイド ロボットの開発を進めるための提携を発表しました。このパートナーシップには、マグナの自動車製品ポートフォリオ、エンジニアリング、製造能力を利用して人型ロボットのコストと拡張性を向上させることを目的とした徹底的な見直しが含まれています。

- 2024 年 3 月: ヒューマノイド ロボット メーカーである Figure は、AI 研究展開組織である OpenAI と提携し、OpenAI の AI システムを Figure が開発したヒューマノイド ロボットに統合しました。

レポートの範囲

このレポートは、市場に関する定性的および定量的な洞察と、市場で考えられるすべてのセグメントの規模と成長率の詳細な分析を提供します。また、市場のダイナミクス、新たなトレンド、競争環境の精緻な分析も提供します。このレポートは、特定の市場セグメントでの自動化の導入、パートナーシップ、合併、資金調達、買収などの最近の業界の動向、主要企業の統合SWOT分析、主要な市場プレーヤーのビジネス戦略、マクロおよびミクロの経済指標、主要な業界動向などの重要な洞察を提供します。この詳細な分析は、市場とその成長と発展の可能性の包括的な見解を提供します。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021 ~ 2034 年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026 ~ 2034 年 |

|

歴史的時代 |

2021年~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 50.60% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

モーションタイプ別

コンポーネント別

用途別

地域別

|

よくある質問

Fortune Business Insights によると、世界市場は 2034 年までに 1,651 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 44 億 9,000 万米ドルでした。

市場は、予測期間中に50.60%のCAGRを記録すると予測されています。

Biped は、市場で主要なモーション タイプのセグメントを保持すると予想されます。

急速な技術の進歩、労働力不足、高齢化、自動化の増加が市場の成長を推進しています。

市場のトッププレーヤーには、PAL Robotics、Agility Robotics、Honda Motor Co., Ltd.、トヨタ、Boston Dynamics、Hanson Robotics、NVIDIA Corporation などがあります。

アジア太平洋地域は、2025 年に 42.60% の市場シェアを獲得し、人型ロボット市場を独占します。

コンポーネント別では、ソフトウェアセグメントが予測期間中に最も高い CAGR を示すと予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。