倉庫用ロボット市場規模、シェア及び業界分析:製品タイプ別(自律移動ロボット、無人搬送車、関節ロボット、協働ロボット、その他)、用途別(ピッキング・配置、パレタイジング・デパレタイジング、搬送、梱包)、エンドユーザー産業別(食品・飲料、電子・電気、自動車、製薬、独立倉庫、 電子商取引、その他)、積載容量別(200kg未満、200~400kg、400~600kg、600~900kg、900kg以上)、および地域別予測、2026-2034年

主要市場インサイト

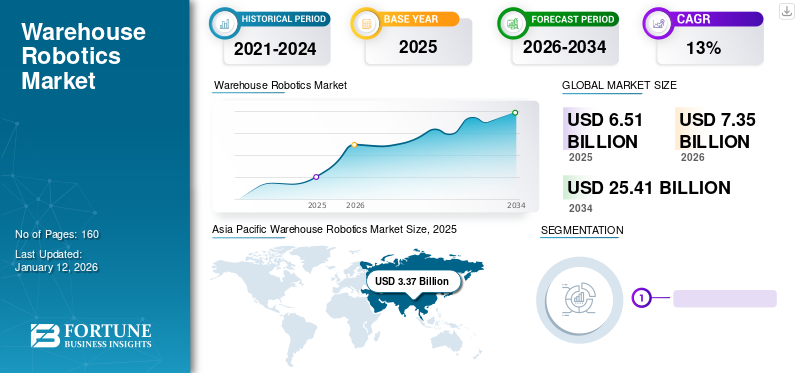

世界の倉庫ロボット市場規模は、2025年には65億1,000万米ドルと推定され、2026年の73億5,000万米ドルから2034年には254億1,000万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)16.80%で成長する見込みです。アジア太平洋地域は、2025年には倉庫ロボット市場の51.70%のシェアを占め、市場を牽引しました。

市場は、電子商取引活動の増加、労働力不足、業務効率化の必要性によって牽引されている。自動化への多額の投資、自律移動ロボット(AMR)や無人搬送車(AGV)の導入、AIとロボティクス分野の技術進歩が、特にアジア太平洋地域や新興経済国において、業界横断的な需要を促進している。

倉庫ロボットは、ピッキング、仕分け、搬送、梱包など様々な作業を遂行するために倉庫業務で利用される産業用ロボットおよびサービスロボットを指します。これらの自律型機械は、手作業に取って代わり倉庫の効率性を高めるよう設計されています。ロボット工学と倉庫自動化における技術進歩が、関節アーム、自律移動ロボット(AMR)、 および無人搬送車(AGV)などのロボット需要を後押ししている。電子商取引企業による大規模な投資が、倉庫におけるロボットの成長をさらに加速させています。例えば、Amazonはロボット、人工知能、機械学習を含む倉庫自動化ソリューションに10億米ドルの資本支出を発表しました。他の多くの企業もピッキングや資材運搬ロボットへの投資に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

倉庫ロボット市場の主なポイント

- 2025年の市場規模:65億1000万米ドル

- 2026年の市場規模:73億5000万米ドル

- 2034年の予測市場規模:254億1000万米ドル

- CAGR:2026年~2034年で16.80%

- アジア太平洋地域は、2025年に倉庫ロボット市場で51.70%のシェアを占め、市場を支配しました。

- 自動搬送車セグメントは45.71%を占めました。 2026年の市場シェア。

- eコマースセグメントは、2026年に47.21%のシェアを占めると予測されています。

北米

北米は2025年に17.50%のシェアを占め、USDの評価額でした。 11億4000万米ドル。

アジア太平洋

アジア太平洋は2025年に51.70%のシェアを占め、33億7000万米ドルと評価されました。

ヨーロッパ

ヨーロッパは2025年に24.50%のシェアを占め、16億米ドルと評価されました。

米国

市場規模は2026年までに10億5000万米ドルに達すると予測されています。

日本

市場規模は2026年までに4億2000万米ドルに達すると予測されています。

続きを読む

日本の倉庫ロボティクス市場インサイト

日本では、労働力不足の深刻化や物流効率の向上ニーズを背景に、倉庫ロボティクスの導入が急速に進んでいます。多くの企業が、自動搬送ロボット、ピッキングロボット、在庫管理システムなど高度化したソリューションを活用し、倉庫オペレーションの精度向上・コスト最適化・人手依存の軽減を実現しています。製造業やEC、サプライチェーン全体でデジタル化が加速する中、ロボティクスは日本の物流競争力を支える重要な技術領域となっています。進化するグローバル市場の潮流は、日本企業にとって革新的な技術を取り入れ、持続的な成長を実現する大きな機会を提供しています。

倉庫で使用されるロボットは、最適化された保管施設と生産性の向上を提供し、最終的に倉庫所有者の運用コストを削減します。進化する技術に伴い、自動化は産業や国境を越えて急速に拡大しており、様々な最終用途産業におけるロボット工学の需要を牽引しています。地域を跨いだ電子商取引活動の増加と投資、倉庫業務における統合的で手頃なソリューションの導入、自動化の導入拡大、労働力不足は、いずれも倉庫用ロボット工学の市場需要に好影響を与えています。例えば、インドの電子商取引セクターは2021年に約150億米ドルの投資を受け、前年比5.4倍の増加となった。複数の企業が新興国・発展途上国で事業拡大を進めており、倉庫自動化とロボットにとって有利な機会が生まれている。2022年1月には、フリップカートがインド国内1,800以上の都市への進出を発表した。

倉庫におけるロボット導入は、エンドユーザー産業に多くの利点をもたらしている。具体的には、倉庫生産性の向上、処理時間の短縮、効率的な在庫管理、運用コストの削減、顧客需要管理の柔軟性などが挙げられる。国連貿易開発会議(UNCTAD)によれば、電子機器、 医薬品、家具、化粧品など、様々な製品セグメントでオンライン購入が6~10パーセントポイント増加したと述べている。各国の人口統計層におけるオンラインショッピングの浸透率向上は倉庫の自動化を推進し、自律移動ロボット(AMR)、無人搬送車(AGV)、関節アーム、その他のロボットに対する大きな需要を生み出している。したがって、前述の要因が倉庫ロボット市場の成長に寄与している。

COVID-19の影響

パンデミック下における人口動態の変化、インターネットトラフィックの増加、オンラインプラットフォームでの支出拡大が市場成長を加速

COVID-19パンデミックは、多くの企業や小売店にオンライン配送オプションの選択を迫り、ロボティクス需要を加速させました。パンデミックの パンデミックの急速な拡大は、エンドユーザーが実店舗よりもオンライン購入を選択したことで、電子商取引セクターも拡大させました。このパンデミックにより、倉庫運営者や所有者は、最小限の人間との接触で柔軟なソリューションを求めており、ロボットが商品のピッキング、仕分け、輸送、梱包を通じて性能向上を実現しています。

しかしパンデミック期間は多くの産業と生産活動を停止させた一方で、顧客をオンライン市場へと駆り立てた。オンラインマーケットプレイスの増加と新興国における拡大は、パンデミック後の倉庫自動化需要を牽引すると予想される。所有者と運営者は、付加価値のない作業をロボットで代替し、長期的な運営コストを削減することに注力しており、ロボットメーカーにとって有利な機会を生み出しています。COVID-19パンデミックによる消費行動の変化とオンライン購入の増加傾向は、倉庫の生産性向上を促進し、ロボット工学と自動化に対する強い市場需要を生み出すと予想されます。

さらに、COVID-19パンデミックはオンライン購入を促進し、取引量の急増をもたらした。これにより個別商品のピッキング、梱包、パレタイジングの需要が生じ、自律移動ロボット(AMR)や無人搬送車(AGV)などのロボットに対する大きな需要が創出されている。

最新動向

ロボットの重量物搬送能力が市場成長を牽引

倉庫では、仕分け、包装、保管、ピッキングシステムなど、様々なマテリアルハンドリングシステムが必要とされます。倉庫運営者は、重量物の取り扱い作業をロボットに置き換える傾向が強まっています。国際ロボット連盟(IFR)によると、2021年には物流・輸送活動向けに49,500台以上のロボットが販売されました。自律移動ロボット(AMR)や無人搬送車(AGV)などの移動型ロボットは、反復作業を実行し、製品を迅速かつ正確に場所間移動させることができ、製品流通を最適化し、空間効率を向上させます。

インダストリー4.0の普及が進むにつれ、自動化の需要が高まっており、ロボットアーム、ピッキング、仕分け、マテリアルハンドリングシステムなどの倉庫用ロボット技術が必要とされています。倉庫スペースへの需要が大幅に増加しているため、所有者や運営者は倉庫スペースの最適化を迫られています。移動式ロボットは、顧客需要の変化に応じて倉庫業務を拡張可能にし、労働力を価値ある業務に配置し、長期的な運用コストを削減します。ロボットを導入した自動化倉庫は、商品量当たりの必要スペースが少なく、製品損傷を抑制し、エネルギー消費を削減します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

推進要因

耐久消費財・非耐久消費財の高ボリューム取引増加がロボット需要を急増させる

パンデミックが市場成長を加速させ、オンライン購入の拡大傾向がこれをさらに後押ししている。このオンライン消費行動の急激な拡大は、倉庫における重量物の搬送作業に好影響を与えています。多様な製品への需要増加、複数国における若年層人口構成の変化、消費者の購買行動が相まって、運用コスト削減と迅速な製品処理ソリューションへの強い需要を生み出しています。

UNCTAD(国連貿易開発会議)の調査によると、電子製品、医薬品、化粧品は新興国・先進国双方でオンライン購入が急成長しています。こうした耐久消費財・半耐久消費財の需要増加に伴い、サードパーティロジスティクス、独立型冷蔵倉庫、倉庫施設への需要が高まり、産業横断的なロボット需要を牽引している。

抑制要因

短期的な高初期投資が市場成長を阻害

ロボットは長期的には総運用コストを削減しますが、短期的には初期投資が非常に高額であり、倉庫におけるロボットや機械の需要を制限する可能性があります。さらに、ロボットやソフトウェアの長期的な維持管理コストも、倉庫におけるロボット工学の需要を阻害する要因となり得ます。倉庫での物品取り扱いは柔軟性と批判的思考を必要とする作業であり、これは人間の労働力が遂行できる一方、ロボットは予測不可能な状況に適応したり対応したりすることができません。こうした要因が倉庫用ロボット技術にとって課題となる可能性がある。

セグメンテーション

製品タイプ別分析

自動搬送車(AGV)セグメントは、高在庫輸送用途により市場を支配した

製品タイプに基づき、市場は自律移動ロボット、無人搬送車(AGV)、関節ロボット、協働ロボット、その他に分類される。その他セグメントには、デカルトロボット、スカラロボット、デルタロボットが含まれます。自動搬送車セグメントが倉庫ロボット市場をリードしています。

ピッキング、配置、搬送、梱包などの倉庫作業はロボットに対する強い需要を生み出しています。2022年にはAGVセグメントが市場を支配し、最大のシェアを占めました。AGVは物品を一点から他点へ移動させることで、運営コストと人件費を削減します。AGVは倉庫施設内での製品のインテリジェントな経路設定を提供し、製品や人的損害を防止します。これらの重量物搬送ソリューションは、高い積載能力を備えた柔軟かつ拡張性のあるロボットを提供する。

自律移動ロボットセグメントは、注文処理の高速化と人件費削減により成長が見込まれる。関節式ロボットの需要は、より高いピッキング率の必要性から予測期間中に増加すると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

倉庫用ロボットへの強い市場需要により輸送セグメントの成長が加速

用途別では、ピッキング・プレースメント、パレタイジング・デパレタイジング、輸送、梱包に分類される。輸送セグメントは他の用途の中で最大の市場シェアを占める。

ロボット技術は、製品取り扱いと配送プロセスの効率化を目的に様々な産業で活用されている。輸送用ロボットは、ダウンタイムの削減、肉体的に過酷な作業の遂行、製品損傷の最小化など、複数の利点を提供する。これらの倉庫用ロボットは積載・荷降ろしプロセスを最適化し、物品の場所間移動を高速化する。さらに、多様なサイズの注文増加と効率的な配送管理の必要性から、特に電子商取引分野において輸送ロボットへの投資が拡大傾向にある。

注文数の増加とオンライン購入の拡大は、増加した在庫管理と短時間での注文処理を可能にするロボット需要を後押ししている。関節アームなどのロボットソリューションは、ピッキング、パレタイジング、デパレタイジング、仕分けといった反復作業の支援に役立ち、予測期間中に倉庫における関節ロボットの著しい成長をもたらすでしょう。

積載能力別分析

倉庫における重量作業の増加が900kg超セグメントの成長を牽引

積載能力別では、市場は200kg未満、200~400kg、400~600kg、600~900kg、900kg超に区分される。

倉庫における自動化は世界的に拡大しています。重量物の取り扱いは人的作業にとって困難であり、製品損傷や配送遅延の原因となり得ます。倉庫業務は自動化と効率的な製品取り扱いソリューションへと移行しつつある。オンライン購入の急増に伴い、取引・保管される貨物の量は拡大しており、重量物を運搬可能なロボットに対する需要が大幅に生じている。このため、900kg超の積載容量が市場価値シェアの約34.0%を占める。

900kg超の積載容量を持つロボットの主な用途は重量物輸送であり、予測期間中に高い成長率が見込まれる。低積載容量の関節式ロボットは高い柔軟性、コンパクトサイズ、軽量性を備え、小型物のピッキング・配置、パレタイジング、デパレタイジングなどの作業を支援する。これにより低積載容量ロボットの市場機会が創出される。

エンドユーザー産業別分析

人口動態の変化とオンライン支出の増加により、Eコマースセグメントが最大の市場シェアを占める見込みです。

エンドユーザー別では、市場は食品・飲料、電子・電気、

自動車、医薬品、独立倉庫、電子商取引、その他に分類される。

電子機器、 家具、化粧品などのオンライン購入は、過去数年間で著しい成長を遂げています。新興国の消費者はますますオンライン購入へと移行しています。食品・飲料、 個人ケア用品、医薬品などの必需品に対する需要の高まりは、EC業界に対しより短期間での商品配送を迫っています。EC業界からのこの需要増加は、倉庫における自動化の必要性を高め、ロボットの成長を急加速させています。ECセグメントは2022年に市場収益シェアの約43.4%を占めています。

新興国と先進国双方における注文処理活動の増加に伴い、サードパーティロジスティクス(3PL)と電子商取引セクターは倉庫分野で最も急速な成長を遂げている。多くの倉庫所有者が事業規模を拡大し、配送時間管理のためにロボットへ投資している。さらに、各国政府は物流パークの建設や財政的インセンティブの提供など、倉庫自動化の需要拡大を促進する施策を講じている。

医薬品および食品・飲料業界ではオンライン購入が急成長しています。主要市場参加者は、製品の賞味期限が短いことから、倉庫の自動化と配送時間の短縮に注力しています。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカを対象に市場調査を実施しています。

Asia Pacific Warehouse Robotics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

予測期間において、アジア太平洋地域が最大の市場シェアを占めると推定され、新興国・先進国を問わずオンライン購入と電子商取引セクターの成長に伴い、欧州がそれに続きます。北米は、複数の最終用途産業における需要増加により高い成長見込みを示しています。

倉庫所有者は、オペレーターが直面する課題を効果的に解決するため、倉庫における自動化の導入と技術革新の採用に注力しています。アジア太平洋地域は倉庫ロボット需要において主導的な地域として台頭しており、これは主に新興国における電子製品などの生鮮品・耐久消費財の強い需要に起因します。オムニチャネル流通の拡大により倉庫の在庫量は増加しています。この在庫を効率的に管理するには、製品の迅速な処理を可能にするロボットの使用が不可欠であり、最終的には同地域における倉庫用ロボットの市場シェア拡大が期待される。

中国は電子商取引産業の成長により強い市場シェアを維持

中国の国内倉庫業界は、電子商取引と物流産業の急速な成長に後押しされ、ロボットに対する高い需要が見込まれています。さらに、設備投資の増加と物流パークへの投資拡大が、全国的な倉庫自動化の需要をさらに押し上げています。スマート倉庫の概念が中国で注目を集めており、様々な倉庫用途において移動式ロボットやスタンドアロン型ロボットに対する堅調な需要を生み出している。

食品・飲料、医薬品に対する需要の高まりと政府の支援政策が相まって、倉庫業務におけるロボットの市場需要は拡大する見込みです。さらに、HAI Robotics、Quicktron Intelligent Technology、HC Robotics、ABB Ltdを含む国内外の市場参加者が、中国市場への進出を積極的に進めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州では、主に電子商取引分野の著しい成長に牽引され、倉庫ロボットの需要が大幅に増加している。インターネットユーザー数の増加とそれに伴うオンライン消費支出の拡大が、この成長を牽引する重要な役割を果たしている。労働力不足という喫緊の課題と、注文処理の迅速化ニーズが相まって、倉庫業界におけるロボット導入をさらに加速させている。特に消費財の越境取引が、欧州倉庫におけるロボット需要の主要な推進要因となる見込みである。

さらに、人工知能やブロックチェーンなどの先端技術の登場は、倉庫自動化の需要を大幅に促進し、欧州各国におけるロボット応用分野の市場拡大に大きく寄与しています。自動化に向けた資本投資と支出が顕著に増加する中、倉庫業務向けロボット市場は堅調な成長を遂げており、近い将来に有望な機会をもたらすと見込まれています。

北米市場では、倉庫自動化の増加傾向により倉庫用ロボットソリューションに有利な機会が生まれています。倉庫運営者はピッキングロボットや重量物運搬ロボットに対する大きな需要を創出しており、これがロボット全体の需要を押し上げるでしょう。

中東・アフリカ諸国における製造施設の増加に伴い、倉庫自動化の必要性が高まっている。倉庫所有者は、電子商取引分野からの高まる需要に対応するため、ロボットを活用した技術の採用を加速させている。

主要業界プレイヤー

主要企業は協業による市場参入を推進

主要市場参加者は競争の激しい市場において新製品投入を推進し、グローバル市場への進出を図っている。国内スタートアップ企業は市場での存在感を高めるため資金調達を拡大している。

ABB Ltd.、ファナック株式会社、Hikvision(Hikrobot)、KION Group AG、ダイフク、オムロン株式会社、KUKA AGは、関節ロボット、自律移動ロボット(AMR)、無人搬送車(AGV)など、幅広い用途向けの製品ポートフォリオ開発に注力している。

- 2023年、ABB Ltd.は倉庫の柔軟性と効率性向上を支援する、AI搭載ナビゲーション技術に基づく自律移動ロボットを発表。視覚的同時位置推定・マッピング(Visual SLAM)技術により、周囲環境に基づいた知能的なナビゲーション判断を実現します。

主要企業プロファイル一覧:

- ABB Ltd. (スイス)

- ファナック株式会社 (日本)

- Hikvision (Hikrobot) (中国)

- KION Group AG (ドイツ)

- ダイフク (日本)

- オムロン株式会社 (日本)

- KUKA AG (ドイツ)

- JBT (米国)

- SSI Schaefer (米国)

- 安川モトマン (日本)

- Locus Robotics (米国)

主要な業界動向:

- 2023年5月: DHLはLocus Roboticsとの提携により、倉庫全体に5,000台の自律移動ロボット(AMR)を導入すると発表。倉庫内のピッキング、梱包、配送業務を引き継ぐ見込み。

- 2023年5月:DF Automation & Robotics Sdn Bhdは、TITANとして知られるAMRの新ブランドロゴを発表。TITANブランドの倉庫用ロボットは最大1.5トンの重量物を運搬可能。

- 2023年3月:韓国のメーカーThira Roboticsは、変化する環境下でのナビゲーション機能を提供する新型自律移動ロボットを米国市場向けに開発した。

- 2022年11月:Smart Roboticsは、倉庫・物流プロセス向けのピッキング/プレース用途ロボット商品ピッカを発売した。この協働ロボットは軽量製品のピッキング・配置や倉庫在庫の仕分けを可能にする。

- 2022年9月:ABB Ltd.はASTIモバイルロボティクスのブランド変更後、自律移動ロボットの柔軟な運用性を示す「Flexleyモバイルロボット」と命名した新シリーズを発表した。

- 2022年1月:インドのスタートアップ企業ANSCER Roboticsは、自動車、電子機器、FMCG(日用消費財)、医療など複数の最終用途分野向けに自律移動ロボットの製品ラインを発表しました。

レポートのカバー範囲

本レポートは、市場に関する様々な洞察について詳細な情報を提供します。成長要因、制約、競争環境、地域別分析、課題などが含まれます。さらに、市場分析、現在のトレンド、予測を通じて今後の投資機会を明らかにします。2023年から2030年までの市場を定量的に分析し、財務面での競争力を包括的に理解できるようにしています。本レポートの情報は、様々な一次情報源および二次情報源から収集されています。

レポートの範囲とセグメンテーション:

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から2034年までのCAGRは16.80% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

アプリケーション別

積載量別

エンドユーザー業界別

地域別

|

よくある質問

Fortune Business Insightsによれば、市場規模は2025年に65億1,000万米ドルに達し、2034年までに254億1,000万米ドルに達すると予想されています。

市場は予測期間中に 16.80% の CAGR で成長すると予測されています。

成長するeコマースセクターと自動化への傾向は、倉庫ロボット工学の市場需要を増やし、市場の成長を促進しています。

市場のトップ企業は、ABB Ltd.、Fanuc Corporation、Hikvision(Hikrobot)、Kion Group AG、およびDaifukuです。

アジア太平洋地域は、倉庫アプリケーションでのロボットの市場需要を支配すると推定されています。

自律的なモバイルロボットは、市場で最高のCAGRを保持することが期待されています。

電子商取引部門は、2025年に約47.21%で最大の市場需要を占めました。

モバイルロボットは、いくつかの地域で大きなペイロード容量のために強力な市場の牽引力を獲得しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート