3Dセンサー市場規模、シェア及び業界分析:接続タイプ別(有線・無線)、技術別(飛行時間法(ToF)、 構造化光、立体視、超音波、レーザー三角測量、その他)、センサータイプ別(イメージ、位置、音響、近接、温度、その他)、用途別(民生用電子機器、自動車、医療、産業、航空宇宙・防衛、メディア・エンターテインメント、その他)、および地域別予測、2026年~2034年

主要市場インサイト

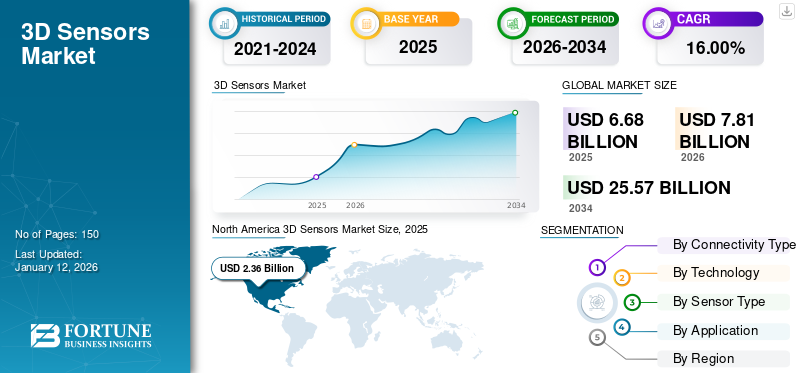

世界の3Dセンサー市場規模は2025年に66億8000万米ドルと評価された。市場は2026年の78億1000万米ドルから2034年までに255億7000万米ドルへ成長し、予測期間中の年平均成長率(CAGR)は16.00%を示すと予想される。北米は2025年に35.30%のシェアで世界市場を支配した。

本市場は、物体や環境に関する3Dイメージングデータを捕捉するセンサーの開発、製造、導入に焦点を当てる分野を指す。これらのセンサーは、飛行時間法、構造化光法、立体視法、超音波、レーザー三角測量などの技術を用いて、深度、形状、動きをリアルタイムで測定します。

市場の主要プレイヤーには、インフィニオン・テクノロジーズ、マイクロチップ・テクノロジー社、オムニビジョン・テクノロジーズ、クアルコム・テクノロジーズ社、テキサス・インスツルメンツ社、サムスン、LMIテクノロジーズ社、ifmエレクトロニック社、 キーエンス株式会社、コグネックス株式会社などが挙げられる。これらの企業は、市場での存在感を強化するため、戦略的提携、製品革新、合併・買収に注力している。民生用電子機器における高度なイメージングソリューションの需要拡大、自動車安全システムでの採用増加、産業オートメーションや医療診断分野での応用拡大が、市場の主要な推進要因となっている。

COVID-19パンデミックによる市場への影響は、サプライチェーンの混乱や製品開発の遅延をもたらしました。しかし同時に、非接触技術への需要も増加させました。さらに、相互関税は生産コストを押し上げ、サプライチェーン上の課題を生み出し、センサー部品の価格と供給に影響を与えています。これにより、様々な地域で市場の成長が阻害されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の3Dセンサー市場インサイト

日本では、製造業、ロボティクス、自動車、スマートデバイスといった産業領域で高度な自動化と精密制御への需要が高まる中、3Dセンサー技術の導入が加速しています。高精度な計測、空間認識、安全性向上を実現するソリューションとして、産業界での活用範囲は急速に拡大しています。世界的にセンシング技術が進化するなか、日本市場では、品質向上、プロセス最適化、次世代製品開発を支える重要な要素として、3Dセンサーが戦略的に注目される分野となっています。

3Dセンサー市場の動向

先進運転支援システム(ADAS)と自動運転車の普及拡大が市場成長を牽引

先進運転支援システム(ADAS)先進運転支援システム(ADAS)と自動運転車の採用拡大は、ADAS技術が正確な環境認識に大きく依存していることから、重要な市場動向の一つです。これらのセンサーは車両周辺のリアルタイムデータを提供し、衝突回避、車線維持支援、適応型クルーズコントロールを可能にします。各自動車メーカーが安全性と自動化を優先しているため、3Dセンシング技術は統合においてますます不可欠となっています。

さらに、自動運転車の開発と導入は高解像度3Dセンサーの需要をさらに増幅させます。例えば、

- Next Move Strategy Consultingによれば、2022年の自動運転車市場は約17,000台と推定されています。この市場は大幅に拡大し、2030年までに127,000台に達すると予測されています。

自動運転車両は、適切なナビゲーション判断を行うために、周囲環境を絶えず詳細に把握する必要があります。自動車業界がセンサー技術の革新と拡張性への投資を加速させていることが、これらのシステムの普及を後押ししています。したがって、インテリジェントモビリティソリューションの重要性が高まることで、市場の持続的な成長が促進されると予想されます。

市場動向

市場推進要因

民生用電子機器における3Dセンシング技術の採用拡大が市場成長を促進

現代のスマートフォン、タブレット、ウェアラブルデバイスには、顔認識、拡張現実(AR)、高度な写真アプリケーション向けに3Dセンシング機能が搭載されるケースが増加しています。この傾向は、ユーザー体験の向上とデバイス機能の高度化を求める消費者需要によって牽引されています。したがって、家電メーカーは競争優位性を獲得するため、3Dセンシングソリューションへの投資を進めています。例えば、

- 業界専門家によれば、2022年の民生用電子機器市場は総売上高9,870億米ドルを記録し、前年比4.4%の減少を示した。

さらに、コンパクトでコスト効率の高い3Dセンシング部品の開発が進んだことで、一般消費者向けデバイスへの普及が加速している。市場向け消費者向けデバイスへの採用を加速させている。主要テクノロジー企業はセンサーメーカーと提携し、3D技術を自社製品にシームレスに統合している。ゲーム機、スマートホームデバイス、仮想現実システムにおけるこれらのセンサーの用途拡大が、市場成長をさらに後押ししている。その結果、消費者向け電子機器セクターからの需要増加が、世界の3Dセンサー市場シェア拡大に大きく寄与すると予想される。

市場の制約要因

高コストと技術的複雑さが市場を阻害

技術開発と統合の高コストは、市場成長を阻害する要因の一つである。高度な3Dセンシング部品には多額の投資が必要であり、予算重視のメーカーにとっては入手が困難である。このコスト要因は、特に発展途上地域や小規模アプリケーションにおける採用を制限している。

さらに、センサーの標準化と環境適応性における技術的複雑さが市場成長を阻害している。これらのセンサーは、低照度環境、高反射環境、または温度変動条件下で性能制限に直面する可能性があり、精度と信頼性に影響を与える。加えて、生体認証や監視アプリケーションにおけるデータプライバシーへの懸念が規制強化につながり、3Dセンサー市場の成長をさらに鈍化させる恐れがある。

市場機会

拡張現実(AR)および仮想現実(VR)技術の応用拡大が市場に大きな機会をもたらす

ARおよびVR体験は、精密な空間認識とリアルタイム環境マッピングに大きく依存しています。これらのセンサーは、正確なモーショントラッキング、物体認識、奥行き知覚を提供することでユーザーインタラクションを強化します。ゲーム、小売、医療、教育業界がAR/VRソリューションを採用することで、統合された3Dセンシング機能への需要が高まっています。例えば、

- 業界専門家によれば、拡張現実(AR)、 仮想現実(VR)、および複合現実(MR)の合計市場規模は、2028年までに2500億米ドルを超えると予測されています。この予測は、様々な業界分野における没入型技術の採用拡大を反映しています。

さらに、企業向けおよび消費者向けアプリケーションにおけるAR/VRの普及は、3Dセンシング技術の革新を加速させている。企業は、ヘッドセット、スマートフォン、その他のウェアラブルデバイスに組み込み可能なコンパクトで高性能なセンサーに投資し、使いやすさと性能の向上を図っている。この傾向はセンサーメーカーに収益の流れを生み出し、技術エコシステム全体でのパートナーシップを促進する。その結果、ARとVRの重要性が高まることで、今後数年間で3Dセンサーに対する堅調な需要が創出される見込みである。

セグメント分析

接続タイプ別

多様なアプリケーションにおける柔軟性の必要性がワイヤレスセグメントの成長を促進

接続タイプに基づき、市場はワイヤレスと有線に区分される。

ワイヤレスセグメントが最大の市場シェアを占める。これらのセンサーは、柔軟性、設置の容易さ、および様々な民生用電子機器、医療、産業オートメーション用途における需要増加により、最も高いCAGRで成長すると予想される。IoT対応デバイスやスマートシステムへのワイヤレスセンサーの採用が、市場浸透をさらに促進している。

有線センサーは物理的な接続を必要とするため、移動環境やスペースが制約される環境での展開が制限され、無線センサーに比べて低い成長率が見込まれます。無線でより汎用性の高いソリューションへの選好が高まることで、様々な用途における有線オプションの需要が減少しています。

技術別

優れた機能への需要が飛行時間(ToF)セグメントの成長を促進

技術別では、市場は飛行時間(ToF)、構造化光、立体視、超音波、レーザー三角測量、その他に分類される。

飛行時間(ToF)セグメントが市場を支配している。その高精度、高速処理時間、スマートフォン、自動車、AR/VR技術などのアプリケーションでの利用増加により、最も高いCAGRで成長すると予想される。技術が成熟するにつれてToFセンサーはより費用対効果が高くなり、その広範な採用に貢献している。例えば、

- 2024年11月、トッパンホールディングス株式会社はハイブリッドToF技術を採用したロボット向け第一世代3D ToFセンサーを2023年に発表。本センサーは長距離測定、屋外環境耐性、高速センシング、複数デバイスの同時使用を可能とする。

構造化光セグメントは、3Dスキャン、顔認識、産業検査などの用途で実証済みの有効性から、2番目に高いシェアを占めています。構造化光センサーは関連性が高いものの、周囲光や距離などの環境要因に制限されるため、ToF技術と比較して成長が抑制されています。

センサータイプ別

多様なアプリケーションにおける需要拡大がイメージセグメント成長を牽引

センサータイプ別では、市場はイメージ、位置、音響、近接、温度、その他に分類される。

画像3Dセンサーは最大のシェアを占め、顔認識、AR/VR、自動運転車などの用途で広く使用されているため、最も高いCAGR(年平均成長率)が見込まれています。画像処理と機械学習の進歩も、画像ベースの3Dセンサーの能力を向上させています。

位置測定用3Dセンサーは、精密な位置決めや動作追跡を必要とするアプリケーションでの広範な利用により、2番目に高いシェアを占めています。ただし、ニッチな用途に限定されるため、イメージセンサーと比較して成長ペースは緩やかです。

アプリケーション別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

民生用電子機器分野での製品普及がセグメント成長を牽引

用途別では、民生用電子機器、自動車、医療、産業、航空宇宙・防衛、メディア・エンターテインメント、その他に分類される。

民生用電子機器セグメントは、スマートフォン、タブレット、ウェアラブル機器などへのセンサーの普及により市場を支配しており、ユーザー体験の向上に対する膨大な需要を牽引しています。AR/VR技術や生体認証技術の継続的な革新が、このセグメントの優位性をさらに支えています。

自動車セグメントは、環境マッピングやナビゲーションに3Dセンシングを多用するADAS(先進運転支援システム)や自動運転技術の業界での採用拡大に伴い、今後数年間で最高CAGR(年平均成長率)での成長が見込まれています。安全機能の強化ニーズと自動運転車の開発が、このセグメントの急速な成長に寄与しています。例えば、

- 2024年10月、SonairはSkyfall Ventures主導の資金調達ラウンドを完了し、新たな3Dセンシング技術によるロボティクスの進化を推進。安全性向上と50~80%のコスト削減を実現した。同社の早期アクセスプログラムには現在、自律移動ロボット(AMR)メーカー、自動車メーカー、グローバルディストリビューターが参加している。

3Dセンサー市場の地域別展望

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに分類される。

北米

North America 3D Sensors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、主要技術企業の存在、先進技術の高い採用率、研究開発への多額の投資により市場を支配しています。この地域は自動車、民生用電子機器、医療などの主要産業の拠点であり、3Dセンシングソリューションの需要を牽引しています。イノベーションへの注力と新技術の早期採用が、その市場リーダーシップをさらに強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国は先進的な技術インフラと主要産業プレイヤーの強力な存在感により、北米市場を支配している。加えて、研究開発への多額の投資と革新的アプリケーションの急速な採用が、市場リーダーシップに大きく寄与している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

アジア太平洋市場は、特に中国、日本、インド、韓国における電子機器・自動車産業の急速な拡大により、最も高いCAGRで成長すると予測されています。同地域の巨大な製造基盤に加え、民生用電子機器、AR/VRデバイス、自動車安全システムへの需要増加が市場成長を牽引しています。継続的な技術進歩と低い製造コストも高い成長可能性に寄与しています。例えば、

- EYの統計によれば、インドは2024年から2029年にかけて平均6.5%という予測値で、全国家中最高の実質GDP成長率を記録する見込みです。この堅調な成長見通しは、予測期間におけるインドの世界的な競争環境での地位を浮き彫りにしています。

欧州

欧州は、ADAS(先進運転支援システム)、自動化、品質管理などの用途で3Dセンシング技術に大きく依存する堅調な自動車・産業セクターを有し、顕著なシェアを占めています。ドイツや英国などの国々は自動車技術革新のリーダーとして、センサーソリューションの需要を牽引しています。さらに、同地域のデジタルトランスフォーメーションとスマート製造への取り組みが、これらのセンサーの採用を後押ししています。例えば、

- 欧州連合(EU)によれば、2023年時点でEU加盟国におけるバッテリー式電気乗用車の台数は440万台を超えた。この数値は2013年比で約88倍、2018年比では12倍の急増を示す。

中東・アフリカおよび南米

南米および中東・アフリカ地域は、北米やアジア太平洋地域と比較して先進技術の採用が比較的遅れているため、平均的な成長率で拡大すると予想される。これらの地域は経済的・インフラ面の課題に直面しており、急速な市場成長を妨げる可能性がある。しかし、技術およびインフラ開発への投資増加により、今後数年間は緩やかな成長が見込まれる。例えば、

- 2025年2月、LumotiveはE-Photonicsと提携し、サウジアラビアにおける3Dセンシング技術とLiDAR製造の推進を図った。リヤドで開催されたLEAP 2025で発表されたこの提携は、同地域におけるLiDAR技術開発の重要なマイルストーンを示すものである。

競争環境

主要業界プレイヤー

主要プレイヤーは市場での地位強化に向け新製品を投入

市場の主要プレイヤーは、多様な消費者ニーズと技術進歩に対応し、競争の最前線に立つことで自社の立場を強化するため、新製品を投入している。彼らは製品ラインの拡充と、製品提供を強化するための戦略的提携・パートナーシップ・買収を重視している。こうした戦略的な製品投入は、急成長する業界において企業が市場シェアを維持・拡大するのに役立つ。

主要3Dセンサー企業プロファイル一覧

- インフィニオン・テクノロジーズ AG (ドイツ)

- マイクロチップ・テクノロジー社 (米国)

- オムニビジョン・テクノロジーズ (米国)

- クアルコム・テクノロジーズ社 (米国)

- Texas Instruments Inc. (米国)

- Samsung (韓国)

- LMI Technologies Inc. (カナダ)

- ifm electronic GmbH (ドイツ)

- キーエンス株式会社 (日本)

- Cognex Corporation (米国)

- Zebra Technologies Corp. (米国)

- VIAVI Solutions Inc. (米国)

- Allegro MicroSystems, Inc. (米国)

- Teledyne Digital Imaging Inc. (カナダ)

- Automation Technology GmbH (ドイツ)

- SmartRay GmbH (ドイツ)

主要産業動向

- 2025年3月、SK Keyfoundryは新たな3Dホール効果センサー技術を導入。この先進技術は3D磁場を検知することで速度と方向の測定を可能にし、同社のファウンドリ顧客向けに提供開始。

- 2025年3月、Ouster, Inc.はオンセンサー3Dゾーンモニタリングを発表。この新機能により、ユーザー指定ゾーン内の周囲物体を検知し、リアルタイムで警報を発動可能。Ousterの対応可能市場拡大、顧客開発の効率化、製品全体の使い勝手の向上が見込まれる。

- 2024年9月、ストラクチャー社は高度な精密3Dスキャニングプラットフォーム「ストラクチャーセンサー3」を発表。新センサーは前世代比でバッテリー寿命・性能・耐久性が3倍向上し、カスタマイズされた3Dアプリケーション向けの高品質スキャンを実現します。

- 2024年5月、ラティスセミコンダクターは自律型アプリケーション開発を加速する3Dセンサーフュージョン設計を導入。この設計は、自動車、ロボット工学、スマートシティにおける知覚と意思決定を強化します。

- 2024年5月、ゼブラ・テクノロジーズ・コーポレーションは、3SシリーズおよびFS42固定式産業用スキャナー3Dセンサーを発表しました。これらの革新は、AIと産業オートメーションにおける安全な技術進歩を支援することで、製造業の業務効率向上を目指しています。

レポート対象範囲

本レポートは、主要企業、製品/サービスの種類、主要製品アプリケーションなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。市場セグメンテーションは以下の通りです:

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

|

調査期間 |

2021-2034 |

|

|

基準年 |

2025年 |

|

|

推定年次 |

2026 |

|

|

予測期間 |

2026-2034 |

|

|

過去期間 |

2021-2024 |

|

|

単位 |

価値(10億米ドル) |

|

|

成長率 |

2026年から2034年までのCAGRは16.00% |

|

|

セグメンテーション |

接続タイプ別

技術別

センサータイプ別

用途別

地域別

|

|

|

レポートで取り上げられた企業 |

コグネックス社(米国) |

|

よくある質問

市場規模は2034年までに255億7000万米ドルに達すると予測されている。

2025年、市場規模は66億8000万米ドルであった。

予測期間中の市場成長率はCAGR16.00%と予測されています。

家電セグメントが市場をリードしています。

コンシューマーエレクトロニクスに3Dセンシングテクノロジーを組み込むことで、市場の成長が促進されます。

Infineon Technologies、Microchip Technology Inc.、Omnivision Technologies、およびQualcomm Technologies、Inc。は、市場のトッププレーヤーです。

北米は最高の市場シェアを保持しています。

アジア太平洋地域は、予測期間中に最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート