自動車用モノのインターネット(IoT)市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、コンポーネントタイプ別(ハードウェア、ソフトウェア、およびサービス)、接続タイプ別(セルラー、Wifi/Bluetooth、衛星、DSRC/C-V2X)、アプリケーション別(フリート管理、テレマティクスおよび車両追跡、予知保全、ADASおよび安全システム、インフォテインメントおよびナビゲーション、従量制保険 (UBI)、V2X および自動運転システム)、車両推進別 (ICE および電気)、エンドユーザー別 (民間および商業)、および地域予測、2026 年から 2034 年

主要市場インサイト

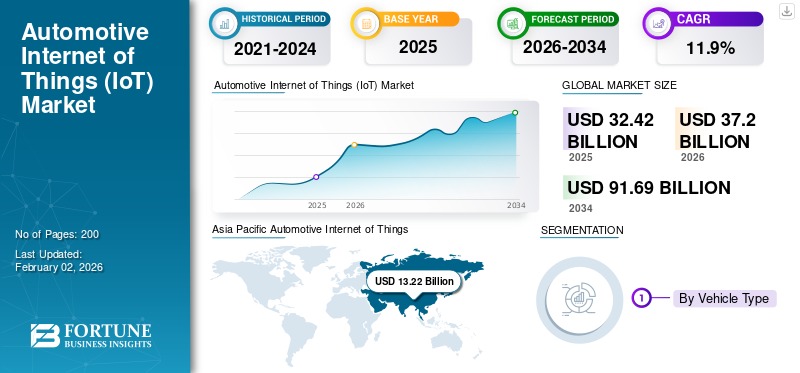

世界の自動車用モノのインターネット (IoT) 市場規模は、2025 年に 324 億 2000 万米ドルと評価されています。市場は、2026 年の 372 億米ドルから 2034 年までに 916 億 9000 万米ドルに成長すると予測されており、予測期間中に 11.9% の CAGR を示します。アジア太平洋地域は自動車のモノのインターネット (IoT) 市場を支配し、2025 年には 40.78% の市場シェアを獲得しました。

世界の自動車用モノのインターネット (IoT) 市場には、センサー、クラウド コンピューティング、データ分析を統合して車両のパフォーマンス、安全性、ユーザー エクスペリエンスを向上させるコネクテッド ビークル テクノロジーが含まれています。コネクテッドカーの採用の増加、5G接続の進歩、テレマティクスや予知保全の重要性の高まりによって成長が促進されています。 IoT の統合により、リアルタイム監視、車両間 (V2X) 通信、無線ソフトウェア更新が可能になります。自動運転車開発の急増とスマートモビリティソリューションは需要をさらに加速させます。さらに、交通安全と排出ガス削減に重点を置いた規制に加え、自動車メーカーとハイテク企業との連携により、インテリジェント交通システムに向けた市場の進化が形成されています。

世界市場の主要企業には、ボッシュ、コンチネンタル AG、ハーマン インターナショナル、クアルコム テクノロジーズ、シスコ システムズが含まれます。これらの企業は、高度なテレマティクス、接続性、および車両間 (V2X) 通信ソリューションの開発に重点を置いています。自動車メーカーやクラウド サービス プロバイダーとの戦略的提携と、AI、サイバーセキュリティ、5G インフラストラクチャへの投資により、自動車分野全体でインテリジェントでコネクテッドでデータ駆動型のモビリティ エコシステムを実現する立場が強化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

全国規模の V2X および 5G 接続により市場導入が加速

政府と業界が相互運用可能な V2X と高帯域幅のセルラー接続を中心に連携する中、自動車における IoT の導入が勢いを増しています。路側機、セルラー C-V2X パイロット、および調和のとれた展開ロードマップの拡張により、自動車メーカー、車両、都市運営者向けに安全性、交通効率、および新しいデータ駆動型サービスが可能になります。対象範囲が深まるにつれて、リアルタイムの危険警告、協調認識、テレマティクスなどのコネクテッド機能が新しいモデルにデフォルトで期待されるようになり、エコシステムの成長とサプライヤーへの投資が強化されます。 2024 年 8 月、USDOT は V2X 導入を加速する国家計画を発表し、これに約 6,000 万米ドルの補助金を組み入れました。

市場の制約

サイバーセキュリティとソフトウェア更新のコンプライアンスにより市場のコスト圧力が高まる

厳格なサイバーセキュリティと OTA 管理ルールを満たすと、プラットフォームや地域全体で開発、検証、コンプライアンスのコストが増加します。 OEM は、認定されたサイバーセキュリティ管理システム、安全な更新パイプライン、および監査可能性を実装し、プレミアム セグメントを超えて量販車にまで及ぶ必要があります。これにより、部品表とエンジニアリング支出が増加し、コスト重視のモデルにおける新しい IoT テクノロジ機能の導入が遅れます。 2024 年 7 月、UNECE 規則 R155サイバーセキュリティR156 ソフトウェア アップデートは、欧州連合で生産されるすべての新車に義務付けられ、これらの義務と関連コストが正式に定められました。

市場機会

アフターセールス データ アクセスにより、市場向けの新しいサービスと収益源が可能になります

コネクテッドビークルデータへのアクセスが拡大することで、サードパーティによるメンテナンス、保険、車両の最適化、付加価値のあるアプリが可能になり、競争力のあるアフターセールス市場が促進されます。標準化された共有フレームワークにより、スタートアップとサプライヤーにとって統合の摩擦が軽減され、消費者はサービス プロバイダーよりも選択できるようになります。自動車メーカーとプラットフォームは、ハードウェアを変更することなく、分析と API 製品を通じて同意されたデータを収益化し、利益を拡大できます。 2025 年 9 月に欧州連合データ法の適用が開始され、ユーザーが自動車を含む接続デバイスからのデータを制御できるようになり、革新的なアフターサービスの機会が開かれました。

自動車のモノのインターネット (IoT) 市場動向

ソフトウェア デファインド ビークルと AI を活用したインフォテインメントのトレンドが市場の勢いを増す

自動車のモノのインターネット (IoT) は、集中コンピューティング、継続的な OTA アップデート、AI アシスタントを備えた SDV アーキテクチャに向かう傾向にあります。これにより、ハードウェアの更新に関係なく、迅速な機能リリース、パーソナライゼーション、ライフサイクル アップグレードが可能になります。オープンで更新可能なインフォテインメント スタックはアプリのリードタイムを短縮し、開発者のエコシステムを強化し、音声ファーストの副操縦士は車内とクラウドのエクスペリエンスを橋渡しします。 2025 年 5 月、ボルボは Android Automotive バージョンをリードするために Google とのパートナーシップを深め、EX90 での Gemini AI 統合を披露し、より迅速な AI 中心の SDV 展開を示唆しました。

市場の課題

エコシステムの複雑さとパートナーシップの不安定性が市場の成長を妨げる

自動車のモノのインターネット (IoT) は、チップセット ベンダー、クラウド プロバイダー、OS スタック、アプリ エコシステムにまたがるため、調整が難しく、タイムラインが不安定になります。プラットフォーム戦略、コストの優先順位、人材の変更により、コックピット、接続性、またはテレマティクス プログラムが混乱し、再構築が余儀なくされ、機能が遅延する可能性があります。サプライヤーは統合をヘッジし、マルチクラウド、マルチ OS のオプションを維持してシングルポイント リスクを軽減する必要があります。 2025 年 5 月、Amazon と Stellantis は SmartCockpit 提携を終了しました。これは、事前の約束にもかかわらず、戦略的ピボットがいかにコネクテッド ソフトウェア計画を狂わせる可能性があるかを示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

プレミアム機能の採用と車両 1 台あたりの価値の向上 SUV の優位性のアンカー

車両タイプに基づいて、市場はハッチバック/セダン、SUV、LCV、および HCV に分類されます。

SUVが自動車をリードモノのインターネット (IoT)ハイトリム モデルが豊富な接続性、ADAS、無線アップデート スタックを標準化し、車両ごとの IoT コンテンツを増やすことで収益が増加します。主力製品の発売では、下位セグメントにカスケードする前に、新しいインフォテインメント システム OS バージョンや、SUV に組み込まれた AI アシスタントがデビューすることが多く、コネクテッド カー エクスペリエンスに対する消費者の期待が高まります。このプルスルー効果により、地域や価格帯を超えて、SUV を中心としたサプライヤーのロードマップとアプリのエコシステムが維持されます。 2025 年 5 月、ボルボは EX90 を Android Automotive の主要パートナー車両に指名し、Gemini AI の統合と迅速な OS アップグレードを紹介しました。

LCV は、コネクテッド診断、ルート最適化、アップタイム サービスを展開してラスト マイル配送のダウンタイムとコストを削減するため、IoT を最速で拡張しています。 2025 年 3 月、フォード プロは交通バン向けのコネクテッド FORDLiive アップタイム サービスを拡張しました。

コンポーネントの種類別

サブスクリプションベースのテレマティクスとコネクテッド ソリューションがサービス分野のリーダーシップを強化

コンポーネントの種類に関して、市場はハードウェア、ソフトウェア、サービスに分類されます。

サービス部門は、サブスクリプションベースのテレマティクス、リモート診断、予知保全プラットフォームの採用の増加により、自動車のモノのインターネット (IoT) 市場をリードしています。自動車メーカーはサービス中心のビジネス モデルに移行しており、車両の稼働時間と顧客エンゲージメントを強化するコネクテッド パッケージを通じて継続的な収益源を生み出しています。 AI を活用した分析とクラウド エコシステムとの統合により、車両のライフサイクル全体にわたって価値が拡張され、このセグメントの優位性がさらに強固になります。 2024 年 11 月、BMW は秋の ConnectedDrive アップグレード、ビデオ ストリーミング、車内ゲーム、デジタル決済、リモート ソフトウェア アップデートの拡大について詳しく説明し、OTA による販売後の収益化を強調しました。

車両がソフトウェア デファインド アーキテクチャに移行するにつれて、ソフトウェアは急速に成長しており、継続的な更新と機能の拡張性が可能になっています。

接続タイプ別

広範なネットワーク カバレッジとデータ信頼性が携帯電話接続市場シェアを維持

接続タイプに基づいて、市場はセルラー、Wi-Fi/Bluetooth、衛星、DSRC/C-V2X に分類されます。

携帯電話接続は、その広範なグローバル ネットワーク カバレッジ、高いデータ スループット、および車両アプリケーションのリアルタイム データに対する堅牢な信頼性により、市場での優位性を維持しています。 4G と急速に拡大する 5G インフラストラクチャの統合により、シームレスなテレマティクス、インフォテインメント、ナビゲーション、無線 (OTA) アップデートが可能になります。自動車メーカーは、スケーラビリティ、相互運用性、地域間での一貫したパフォーマンスのためにセルラー リンクを好み、コネクテッド モビリティの基礎層として確立しています。 2024 年 2 月、シスコは MWC でコネクテッド カーへの取り組みを強調し、テレマティクス、V2X、エッジ コンピューティングに 5G を活用した安全なクラウド管理の IoT エンドポイントとして車両を位置づけました。

DSRC/C-V2X は、自動車用モノのインターネット (IoT) 市場の予測期間中、最も急速に成長する複合年間成長率 (CAGR) で発展すると予想されており、低遅延の安全性と協調運転のユースケースのための車車間および車車間の直接通信を促進します。

用途別

没入型デジタル エクスペリエンス エンジンがインフォテインメントおよびナビゲーション部門の成長を強化

市場はアプリケーションごとに、フリート管理、テレマティクスと車両追跡、予知保全、ADASおよび安全システム、インフォテインメントおよびナビゲーション、従量制保険 (UBI)、および V2X および自動運転システム。

OEM がリッチ ユーザー インターフェイス、スマートフォン統合、音声アシスタント、ライブ マップ アップデートを優先しているため、インフォテインメントおよびナビゲーション アプリケーションが市場をリードしています。これらのシステムは、ドライバーのエクスペリエンスを向上させるだけでなく、接続サービス、データの収益化、アフターマーケットのサブスクリプションへのゲートウェイとしても機能し、車両あたりのコンテンツの増加と経常収益の向上を促進します。スタンドアロン システムは、車両の寿命全体にわたるデジタル コックピットに進化し、IoT アプリケーション スタックにおける優位性を強化します。

車輛間通信 (V2X) および自動運転システムをサポートするアプリケーションは、安全義務、スマートシティ インフラストラクチャの展開、自動運転車におけるレベル 2 およびレベル 3 の先進運転支援システム (ADAS) への推進により、最も急速に成長しています。 2024 年 11 月、連邦通信委員会は、米国の道路網全体への C-V2X 展開を加速するための新しい周波数規則を承認しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両の推進による

レガシー ICE アーキテクチャのアンカー ICE セグメントの優位性

車両の推進力によって、市場は ICE と電動に分類されます。

ICE 車両セグメントは、世界最大の設置ベースを代表し、テレマティクス モジュール、接続サブスクリプション、およびサービス モデルに規模の経済を提供するため、自動車のモノのインターネット (IoT) の普及において大きなシェアを占めています。サプライヤーは、IoT ハードウェアとクラウドへの投資を何百万もの ICE ユニットにわたって償却できるため、アフターマーケットおよび OEM の展開がより商業的に実行可能になります。さらに、規制の移行は段階的に行われるため、OEM は ICE プラットフォームのコネクテッド機能を引き続き活用できます。

電気自動車は、電動化によりスマートバッテリーシステム、充電エコシステムの接続性、高度なテレマティクスが求められるため、自動車のモノのインターネット(IoT)で最も急速に成長している推進セグメントであり、これらすべてが車両あたりのIoTコンテンツの増加に貢献しています。 2024 年 2 月、Xiaomi は最初の製品を発表しました。電気自動車、SU7は、HyperOS IoTエコシステムと、スマートキャビン接続や自動運転統合を含む5つのコア自動車テクノロジーを搭載し、EV市場への正式参入をマークします。

エンドユーザー別

高度な機能の統合とパーソナライズされた接続によりプライベート セグメントの優位性を維持

エンドユーザーに基づいて、市場には民間と商用が含まれます。

車載接続、エンターテインメント、ナビゲーション、安全アプリケーションに対する消費者の需要の高まりにより、テレマティクスやスマート インフォテインメント システムの普及が促進されており、民間セグメントが市場を支配しています。自動車メーカーは、AI ベースのアシスタント、車両の遠隔制御、サブスクリプションベースのデジタル サービスを統合し、パーソナライズされたモビリティ エクスペリエンスと一貫した収益源を生み出しています。 OTA アップデートによる継続的なアップグレードとスマートフォンとの統合により、コネクテッド モビリティにおける民間セグメントのリーダーシップが強化されます。 2023 年 6 月、Mercedes‑Benz は、Azure OpenAI を介して ChatGPT を MBUX 音声アシスタントに統合し、自然言語対話、90 万台の車両に対する OTA 展開、およびハンズフリー インタラクションの拡張を提供しました。商用セグメントは、車両の運行、ルート効率、予知保全を最適化し、物流の可視性を高め、ダウンタイムを削減するためのIoTの急速な導入により、最も急速に成長しています。 2025 年 6 月、Geotab はルーティングと最適化ソリューションを開始しました。これにより、フリートは走行距離を 15 ~ 30% 削減し、定時到着率を 98% に高め、高度な配車とリアルタイムのタスク管理を通じて生産性を向上させることができます。

自動車用モノのインターネット(IoT)市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋

Asia Pacific Automotive Internet of Things (IoT) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に最大のシェアを保持し、中国の政策支援、密集したサプライヤー基盤、急速な都市化により C-V2X 回廊、スマートシティの試験運用、コネクテッドビークルの高い普及が加速するため、自動車用インターネット (IoT) 市場が最も急速に成長すると推定されています。日本と韓国はADAS/HDマップサービスを進歩させており、インドの進化するAISと5Gの構築も自動車のモノのインターネット(IoT)市場の需要を生み出しています。スケールの経済性とローカライズされたソフトウェア スタックにより、競争力のある価格設定と機能の速度が促進されます。 2025 年 4 月、カー コネクティビティ コンソーシアム (CCC) はアジア太平洋地域 (特に中国) での存在感を拡大し、メンバーの自動車メーカーによる CCC デジタル キーの導入と組み込み IoT 接続規格によるコネクテッド ビークル エコシステムの推進をサポートしました。

ヨーロッパ

欧州は、規制の整合性とデジタル製品戦略がコネクテッド機能の一貫した普及を推進しているため、2 番目に大きなシェアを維持しています。必須のサイバーセキュリティ/OTAフレームワークと新たなデータ共有ルールにより、プラットフォームの標準化が推進され、汎EUサービスの拡張と国境を越えた5G回廊が可能になります。自動車メーカーはSDVプログラムを強化し、ソフトウェアのリリースサイクルを短縮し、有料サービスを拡大しています。 Telenor IoT は 2025 年 9 月に、マネージド コネクティビティ サービスと Consumer Connect アーキテクチャに基づいて構築されたヨーロッパ向けにカスタマイズされた車載接続プラットフォーム IoT Drive を発売しました。これにより、自動車メーカーや OEM が車両組み込み IoT、リモート診断、テレマティクスを欧州市場全体に展開できるようになります。

北米

北米では、堅牢な 4G/5G フットプリント、クラウド エコシステム、高度なコネクテッド機能の採用により、自動車分野の IoT 市場が推進されています。 OEM は組み込みテレマティクス、OTA アップデート、ADAS サブスクリプションを大規模な SUV/LCV 混合全体に拡張し、規制当局は安全性が重要な V2X への道を明確にします。フリートのデジタル化とデータ プラットフォームの成熟により、定期的なサービス収益がさらに定着します。 2024 年 11 月、米国 FCC は 5.9 GHz 帯域での全国的な C-V2X 運用を可能にする最終規則を採択し、V2X の展開を促進しました。

米国は、大規模なキャリア 5G の展開、積極的な連邦政府の指導、強力な OEM ソフトウェア ロードマップを背景に、地域の成長をリードしています。 eSIM の広範な普及と OTA パイプラインの成熟により、コネクテッド サービスの収益化が加速する一方、州および市の試験運用により V2I インフラストラクチャが拡張されます。 2024 年 8 月、USDOT は「接続による命の節約: V2X 導入を加速する計画」を発表し、V2X を拡大するための全国的な取り組みと資金提供の概要を示し、その後 2024 年 11 月に FCC の最終 C-V2X 規則が発表されました。

世界のその他の地域

世界のその他の地域の成長は、フリート中心のテレマティクス、政府のデジタル化プログラム、港湾、物流ハブ、都市回廊周辺の選択的な 4G/5G アップグレードによって加速されています。導入は商用車のセキュリティ、コンプライアンス、稼働時間のユースケースに重点を置いており、OEM/アフターマーケットの組み合わせは国によって異なります。データガバナンスのフレームワークが進化するにつれて、各省庁は資産や業務を監視するためのテレメトリー交換をますます形式化しています。 2024 年 12 月、ブラジル運輸省はインフラ監視のためのテレマティクスと政府機関間のデータ交換を促進する条例 No. 595/2024 を公布しました。

競争環境

主要な業界プレーヤー

AI 統合とコネクテッド モビリティ プラットフォームが競争環境を定義する

世界の自動車用モノのインターネット (IoT) 市場は、Robert Bosch GmbH、Continental AG、Harman International Industries、Qualcomm Technologies Inc.、NXP などの主要プレーヤーによって、ベンダー環境が適度に統合されているのが特徴です。半導体NV は、コネクテッドビークル テレマティクス、ソフトウェア サービス、ドメイン コントローラーにわたるイノベーションを推進しています。これらの企業は、世界的な拠点を強化するために、IoT 対応の AI コックピット システム、V2X 接続、無線アップデート プラットフォームに投資しています。 2024 年 10 月、ボッシュは、自動車用チップレットを標準化し、コネクテッドビークル インフラストラクチャの導入を加速するために、米国のチップ新興企業 Tenstorrent との戦略的提携を発表しました。

プロファイルされた主要な自動車モノのインターネット (IOT) 市場企業のリスト

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタル AG (ドイツ)

- ハーマン・インターナショナル・インダストリーズ社(米国)

- クアルコム テクノロジーズ社(米国)

- NXP セミコンダクターズ N.V.(オランダ)

- エヌビディア株式会社(私たち。)

- モービルアイ N.V. (イスラエル)

- テキサス・インスツルメンツ社(米国)

- シスコシステムズ社(米国)

- タレス SA(フランス)

- アイ・ビー・エム株式会社(私たち。)

- マイクロソフト社(米国)

- Aptiv PLC(アイルランド)

- 株式会社デンソー(日本)

- ヴァレオ SA (フランス)

- フォードモーターカンパニー(米国)

- ゼネラルモーターズ社(米国)

- フォルクスワーゲンAG(ドイツ)

- ボルボ・カー・コーポレーション(スウェーデン)

主要な産業の発展

- 2025 年 5 月、ボルボと Google はパートナーシップを拡大し、Gemini 統合を含む Android Automotive OS アップデートをより迅速に提供し、ボルボを車載 AI、音声、サービス向けの Google リファレンス ハードウェア プラットフォームとして位置づけました。

- 2025 年 5 月、Apple の CarPlay Ultra がアストン マーティンで初めてデビューし、Apple のインターフェイスが計器クラスタと車両コントロールに拡張され、コックピット プラットフォームに対する競争圧力が高まりました。

- 2024 年 10 月、ボッシュと Tenstorrent はチップレットベースの車載プロセッサーの標準化で提携し、コックピット、ADAS、接続ドメイン向けの AI 対応コンピューティングのコスト削減と高速化を目指しました。

- 2024 年 10 月、クアルコムは、Oryon CPU を搭載したエリート層の Snapdragon デジタル シャーシ プラットフォームを発表し、ソフトウェア デファインド車両のコックピット、接続性、自動運転パフォーマンスを向上させ、自動車メーカーのラインナップ全体でモジュラー コンピューティングと無線アップグレード機能を強化しました。

- 2024 年 3 月、GM、マグナ、ウィプロは、ソフトウェア デファインド ビークルの調達を合理化するために、組み込み自動車ソフトウェアの買い手と売り手をマッチングする市場である SDVerse を設立しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 11.9% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ別、コンポーネントタイプ別、接続タイプ別、アプリケーション別、車両推進力別、エンドユーザー別、および地域別 |

|

車両の種類 |

· ハッチバック/セダン · SUV · LCV · HCV |

|

コンポーネントの種類 |

· ハードウェア · ソフトウェア · サービス |

|

接続タイプ |

· 携帯電話 · Wi-Fi/Bluetooth ・ 衛星 · DSRC/C-V2X |

|

応用 |

· フリート管理 · テレマティクスと車両追跡 · 予知メンテナンス · ADAS および安全システム · インフォテインメントとナビゲーション · 使用量ベースの保険 (UBI) · V2X および自動運転システム |

|

車両の推進力 |

・ 氷 · 電気 |

|

エンドユーザー |

・ プライベート ・ コマーシャル |

|

地域別 |

· 北米 (車両タイプ別、コンポーネントタイプ別、接続タイプ別、アプリケーション別、車両推進力別、エンドユーザー別、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (車両タイプ別、コンポーネントタイプ別、接続タイプ別、アプリケーション別、車両推進力別、エンドユーザー別、および国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (車両タイプ別、コンポーネントタイプ別、接続タイプ別、アプリケーション別、車両推進力別、エンドユーザー別、および国別) o 中国 o 日本 o インド o 韓国 o アジア太平洋地域のその他の地域 · その他の国 (車両タイプ別、コンポーネントタイプ別、接続タイプ別、アプリケーション別、車両推進力別、エンドユーザー別、およびサブ地域別) o 南アメリカ o 中東 o アフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 324 億 2000 万米ドルで、2034 年までに 916 億 9000 万米ドルに達すると予測されています。

2025 年の市場価値は 132 億 2,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 11.9% の CAGR を示すと予想されます。

セルラーセグメントが接続タイプ別に市場をリードしました。

全国規模の V2X および 5G 接続により、市場での採用が加速します。

世界の自動車用モノのインターネット (IoT) 市場の主要企業には、ボッシュ、コンチネンタル AG、ハーマン インターナショナル、クアルコム テクノロジーズ、シスコ システムズが含まれます。

2025 年にはアジア太平洋地域が市場で最大のシェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート