自動車用イーサネット市場規模、シェア及び業界分析:車両タイプ別(乗用車と商用車)、帯域幅別(10 Mbps、100 Mbps、1 Gbps、2.5/5/10 Gbps)、用途別(ADAS、ボディ&コンフォート、インフォテインメント、その他)、地域別予測(2026-2034年)

主要市場インサイト

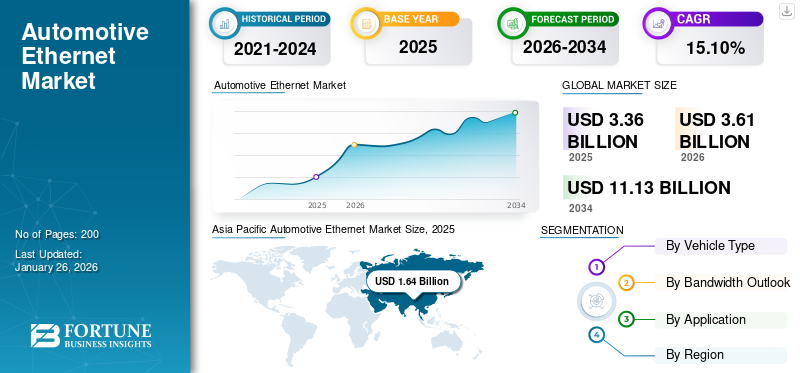

世界の自動車用イーサネット市場規模は2025年に33億6,000万米ドルと評価され、2026年の36億1,000万米ドルから2034年までに111億3,000万米ドルへ成長し、予測期間中に15.10%のCAGRを示すと予測されている。アジア太平洋地域は2025年に48.98%のシェアで世界市場を支配した。

イーサネットは、自動車での利用を目的に改良・最適化された特殊仕様のイーサネット技術である。元々コンピュータネットワークやデータ通信向けに開発されたイーサネットは、現在では信頼性と拡張性を備えた高速データ伝送技術として知られる。自動車分野では、遅延時間・帯域幅・安全性・耐久性・コスト効率性に対する厳しい要求を含む、自動車環境特有の課題に対応するよう適応されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の自動車用イーサネット市場概要

市場規模:

- 2025年 価値:33億6,000万米ドル

- 2026年 予測値:36億1,000万米ドル

- 2034年 予測値:111億3,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は15.10%)

市場シェア

- 地域別リーダー:アジア太平洋地域 2025年には約48.59%のシェアで市場をリード。これはEV普及の拡大、コネクテッドカーの導入、および地域インフラの整備によるもの。

- 最も成長が速い地域:アジア太平洋地域は2032年まで地域別で最速の成長軌道を維持すると予測される

- エンドユーザー別リーダー(車種別):乗用車が自動車用イーサネット導入の最大シェアを占め、商用車がそれに続く。

業界動向

- 急速な普及—ADAS、インフォテインメント、パワートレイン制御、ボディ&コンフォートシステムなど多様なアプリケーションで採用が進み、帯域幅と信頼性の向上が求められる

- 帯域幅の移行:センサー集約型システムやOTAアップデートを支えるため、100Mbpsイーサネットの初期導入から1Gbpsへ、さらに将来の2.5/5/10Gbps展開へと移行中

- エコシステム標準化:OPEN Allianceなどの団体を通じた業界全体の連携により、シングルペアケーブルシステムにおける相互運用性とEMC準拠を確保

推進要因

- 高速・確定的なデータリンクを必要とする、コネクテッドカーおよび自動運転車機能への需要拡大

- ADAS、インフォテインメント、安全モジュールにおけるマルチカメラビジョンシステムやLiDARセンサーの導入により、マルチギガビットイーサネット速度が必要となるため

- 軽量なイーサネット配線アーキテクチャによる、重量のある従来のCAN/FlexRayネットワークの置き換えを推進する車両電気系統の合理化

自動車用イーサネットは現代車両の重要な構成要素となった。最先端アプリケーションに必要な帯域幅、拡張性、コスト効率を提供することで、現行車両とインテリジェントモビリティソリューションの間のギャップを埋める。コネクテッドカーと自動運転がより顕著になるにつれ、自動車産業の変革を支える基盤として機能すると予測される。

市場における主要プレイヤーには、ブロードコム社、マイクロチップ・テクノロジー社、NXPセミコンダクター社、テキサス・インスツルメンツ社、STマイクロエレクトロニクス社、アナログ・デバイセズ社が含まれ、新製品開発と価格設定において競合している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

高度な車載インフォテインメントシステムへの需要増加が市場成長を促進

自動車用イーサネット市場成長の主要な推進要因の一つは、洗練された車載インフォテインメントシステムに対する消費者需要の高まりである。現代の消費者は、車両がシームレスな接続性、エンターテインメント、リアルタイム情報を提供することを期待しています。イーサネットは、高精細動画ストリーミング、先進ナビゲーションシステム、インタラクティブメディアをサポートする必要な帯域幅を提供し、優れたユーザー体験を保証します。自動車メーカーが自社製品の差別化を図る中、自動車用イーサネットの統合は、最先端のインフォテインメントソリューションを提供する上で重要な要素となっています。

車両安全性と先進運転支援システム(ADAS)への注力強化が市場成長を牽引

安全性は自動車業界において消費者とメーカー双方にとって最重要課題である。先進運転支援システム(ADAS) (ADAS)の開発と導入は、リアルタイムデータ処理と通信に大きく依存しています。イーサネットは、センサー、カメラ、制御ユニット間の高速かつ信頼性の高いデータ転送を可能にし、車両が事故を防止し運転者の安全性を高めるための迅速な判断を下せるようにします。車両安全に関する規制基準が強化され続ける中、自動車分野におけるイーサネットの採用は増加しており、市場を牽引しています。

市場の制約要因

初期コストの高さが市場成長を阻害

イーサネット導入における最大の障壁の一つは、その展開に伴う高い初期コストである。車両へのイーサネット技術実装には、専用ハードウェア、ソフトウェア、インフラアップグレードを含む新たなエコシステム構築が必要となる。自動車メーカーやサプライヤーは、イーサネットベースのシステムを現代車両に統合するため、新たな電子制御ユニット(ECU)、ケーブル、コネクタ、試験ツールの設計に投資しなければならない。イーサネットはCANやMOSTといった従来の自動車技術よりも長期的には費用対効果が高いものの、初期導入コストの高さが、特に予算が限られた中小規模の企業にとって障壁となっている。

市場機会

電気自動車と自動運転車の台頭が市場成長に好影響を与える見込み

電気自動車と自動運転車への移行は、市場にとって収益性の高い機会をもたらします。電気自動車(EV)は、その独自のパワートレイン構造により、複雑なシステムをシームレスに統合し、エネルギー管理を最適化するイーサネットの能力から恩恵を受けています。一方、自動運転車の開発と運用は、センサーやカメラからのデータに大きく依存しており、イーサネットが提供できる堅牢で信頼性の高い通信ネットワークが必要不可欠です。

市場の課題

セキュリティ懸念と遅延問題が製品需要に課題をもたらす

接続性の増加に伴い、車両はサイバー攻撃に対してより脆弱になります。車両ネットワークに不可欠な自動車用イーサネットは、不正アクセスを防止し乗客の安全を確保するため、強力なセキュリティ対策を組み込む必要があります。これらのセキュリティプロトコルの開発と維持は複雑でコストがかかる場合があります。一部の車両システムは最小限の遅延でリアルタイム通信を要求します。イーサネットは大幅な帯域幅を提供するものの、安全上重要なシステムにおける低遅延の確保は依然として技術的課題である。データトラフィックを効率的に優先順位付けし管理できるネットワークアーキテクチャの設計は複雑な作業である。

自動車用イーサネット市場の動向

自動運転機能の拡大が将来の市場成長に好影響を与える見込み

高度な自動運転レベル(レベル3以上)では膨大なデータ処理が必要となり、レーダー、LiDAR、カメラからのセンサーフュージョンへの依存度が高まっています。イーサネットは、このデータを中央処理装置へ伝送するために必要な帯域幅と信頼性を提供し、自動運転システムの円滑かつリアルタイムな動作を保証します。自動車メーカーは、プラットフォームにおけるイーサネット採用を優先する自動運転機能の開発を進めている。この傾向は市場を再構築し、急速な市場成長に寄与すると予測される。

COVID-19の影響

COVID-19パンデミック初期段階では、生産遅延とサプライチェーン問題が市場成長を阻害した

COVID-19の世界的拡大は、広範なロックダウン、工場閉鎖、輸送遅延を引き起こした。自動車メーカーとサプライヤーは、自動車用イーサネットシステムに必要な主要部品の供給不足により深刻なサプライチェーンの混乱に直面しました。車載ネットワークのイーサネット接続において重要な役割を果たす半導体は、チップ不足の影響を特に受けました。自動車用電子機器生産の重要拠点である中国、韓国、ドイツでは、規制や労働力不足により生産が大幅に減速した。

こうした混乱により、新車への先進イーサネット技術導入が遅延し、自動車メーカーのスケジュールが後退した。グローバルサプライチェーンは回復途上にあるものの、パンデミックの余波は業界に集中生産への依存を見直し、地域分散型供給網の構築を模索させる契機となった。

パンデミックによる景気後退は、世界の自動車販売と生産の急激な減少を引き起こした。消費者が非必需品への支出を激減させたため、自動車メーカーは生産量を削減した。この車両生産量の減少は、接続性、データ転送、先進運転支援システム(ADAS)を実現するために車両に組み込まれるイーサネット技術の需要にドミノ効果をもたらした。

しかし、政府のインセンティブと主要市場における需要の抑制により刺激された自動車生産の回復は、自動車用イーサネットシステムの採用が徐々に回復する結果をもたらした。業界関係者は現在、接続性と知能性を備えた車両に対する消費者の選好の高まりに合わせて戦略を再調整している。

セグメンテーション分析

車種別

加速するコネクティビティ需要が乗用車の採用を促進

車種別では、市場は乗用車と商用車に区分される。

乗用車セグメントは2024年に71.4%という大きな市場シェアを占めました。近年、自動車業界は車両システムの複雑化と、より接続性が高く自律的な運転技術への推進により、変革的なシフトを経験しています。この進化の中核をなすのは、乗用車内の接続環境を再定義しようとしている高速ネットワーク技術である自動車用イーサネットへの需要急増である。車載エンターテインメント・情報システムへの需要は高まっており、乗客は個人用デバイスとのシームレスな連携、高精細メディアストリーミング、リアルタイムナビゲーション更新を期待している。これら全てには堅牢なデータ伝送能力が求められる。 商用車セグメントは、2025年から2032年の予測期間において安定したCAGRで成長すると見込まれています。商用車隊では現在、燃料効率の監視、車両診断、運転行動分析、ルート最適化のためにテレマティクスソリューションが広く活用されています。イーサネットはテレマティクスシステムとクラウド間の信頼性の高い高速データ交換を可能にし、フリート全体の生産性を向上させます。また、リアルタイム更新や診断データを遅延なく伝送できるため、車両のダウンタイム削減にも寄与します。

帯域幅別展望

自動運転・準自動運転に関連する好ましい動向が100 Mbpsセグメントの成長を後押し

帯域幅の見通しに基づき、市場は10 Mbps、100 Mbps、1 Gbps、2.5/5/10 Gbpsに区分される。

2024年には100 Mbpsセグメントが市場を支配した。完全自動運転車への道程では、数多くの相互接続システムを統合する必要があり、 各システムが膨大なリアルタイムデータを生成・処理する。特定の高性能タスクにはギガビットイーサネット規格(1 Gbps以上)が必要となる場合もあるが、100 Mbpsネットワークはデータ集約度は低いものの同様に重要な機能を幅広く担い続けている。多くのOEMは特定のアプリケーション要件に応じて帯域幅ソリューションを混合導入することを好み、100 Mbpsはコスト効率に優れ信頼性の高い選択肢として機能している。

予測期間中、1 Gbpsセグメントが最も高いCAGRで成長する見込みです。現代の車両はもはや孤立したシステムではなく、クラウド、インフラ、他車両(V2X通信)と接続されています。無線更新(OTA)から車載エンターテインメント、リアルタイム交通ナビゲーションに至るまで、コネクテッドカーはシームレスなユーザー体験を提供するために高帯域幅ネットワークに依存しています。1 Gbpsイーサネットバックボーンは、これらのイノベーションを支えるために必要な速度を提供し、市場で事業を展開する企業にとって現実的な選択肢となる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション別分析

ADASセグメントは、データ集約型オペレーションと拡張性により市場をリードする見込み

アプリケーションに基づき、市場はADAS、ボディ&コンフォート、インフォテインメント、その他に分類される。

予測期間中、ADASセグメントが自動車用イーサネット市場で最大のシェアを占めると見込まれる。ADASは高精細カメラやレーダーなどのデータ依存型コンポーネントに依存している。これらのシステムの効率的な機能には、車両サブシステム間で情報をリアルタイムに処理・共有することが不可欠である。イーサネットは、こうした通信フローをシームレスに実現するために必要な高速接続を提供する。OEM(Original Equipment Manufacturers)やシステムサプライヤーにとって拡張性のある選択肢となる。自動化レベル(レベル3~5の自律運転)の向上が進む中、より大きな帯域幅と高速データ転送の必要性が高まっている。イーサネットは、車両アーキテクチャの大幅な改修を必要とせずに、こうした将来の要求に適応する柔軟性を提供します。

ボディ&コンフォート分野は大きな市場シェアを占めました。空調制御、シート調整システム、照明、自動ドア機能など、先進的なボディ&コンフォート機能の採用が増加しています。これらのシステムには信頼性が高く効率的な通信ネットワークが必要であり、自動車用イーサネットは高速データ伝送を可能にし、配線の複雑さを軽減することでこれを実現します。この進展が市場成長を牽引しています。

自動車用イーサネット市場の地域別展望

世界市場は北米、欧州、アジア太平洋、その他地域に区分される。

アジア太平洋地域

Asia Pacific Automotive Ethernet Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、アジア太平洋地域が世界市場を牽引した。アジア太平洋地域全体で電動モビリティへの移行が加速している。中国、日本、韓国を含む多くの政府が、補助金、税制優遇措置、インフラ投資を通じてEV導入を積極的に推進している。EVはバッテリー管理、接続性、エネルギー効率のために高度な電子システムに大きく依存しており、イーサネットはその運用に不可欠である。

アジア太平洋地域には中国、インド、日本、韓国など世界有数の自動車市場が存在する。自動車保有台数の増加、人口密度の上昇、都市化が進むことで、個人用車両と商用車両の両方に対する需要が急増している。地域の自動車メーカーが先進技術を製品に統合しようとする動きが強まる中、自動車用イーサネットは次世代機能を実現する重要な基盤技術となっている。

北米

北米市場は予測期間中、安定した成長を遂げる見込みです。自動運転車への傾倒が北米の自動車業界に大きな影響を与えています。テスラ、ウェイモ、GMのクルーズなど、北米および米国の企業がレベル4およびレベル5の自動運転車開発を主導している。自動運転には、複数のセンサー、カメラ、LiDARシステム、中央コンピューティングユニット間のリアルタイム通信が必要である。自動車用イーサネットは、これらの複雑なエコシステムを支えるために必要な帯域幅と信頼性を提供し、自動運転イノベーションにとって不可欠な技術となっている。

欧州

欧州は2024年に相当な市場シェアを占めた。欧州はコネクテッドカーおよび自動運転車技術への大規模な投資により、スマートモビリティ推進の最前線に立っている。自動運転車は高度なセンサーシステム、カメラ、レーダー、LiDARに大きく依存しており、これら全てがリアルタイムで処理・伝送が必要な膨大なデータを生成する。自動車分野におけるイーサネットは、その高い帯域幅と低遅延の能力により、さまざまなセンサー、車載システム、外部ネットワーク間のシームレスな通信を確保するための理想的なソリューションとして台頭しています。

その他の地域

その他の地域は、予測期間において急速な CAGR で成長すると予想されます。中東およびアフリカ地域、特に湾岸協力会議(GCC)諸国などの富裕地域における自動車購入者は、インフォテインメントおよび接続機能が強化された車両を求めています。イーサネットは、車内の高解像度ビデオ、オーディオ、インターネット接続をサポートし、現代の消費者のエンターテイメントの需要を満たすために不可欠です。

競争環境

主要市場プレーヤー

この市場は統合が進んでおり、強固な基盤を持つ多数のブランドが存在しています。これらのプレーヤーは、競争優位性を獲得するために、製品の差別化と開発、契約、買収、提携など、さまざまな戦略を採用しています。

主要自動車用イーサネット企業のリスト

- Broadcom Inc. (米国)

- Microchip Technology Inc. (米国) (米国)

- マーベル・テクノロジー社 (米国)

- NXP Semiconductors N.V. (オランダ)

- Texas Instruments Inc. (米国)

- Cadence Design Systems, Inc. (米国)

- キーサイト・テクノロジーズ社 (米国)

- STマイクロエレクトロニクス社 (スイス)

- アナログ・デバイセズ社(スイス)

- リアルテック・セミコンダクター社(台湾)

主要な業界動向

- 2024年3月 – ENNOVIは自動車向け10Gbps+イーサネットコネクタソリューションを発表。この自動車用イーサネットコネクタ設計は、標準化されたUSCARインターフェースを採用。ENNOVI-Netは基板貫通はんだピンではなく圧入ピンを採用。この特許出願中の革新技術により、はんだ付けが完全に不要となる。ENNOVI-Net設計ソリューションは、特定の基板・コネクタインターフェース位置に合わせてカスタマイズ可能であり、最終アプリケーションへの統合を実現する。

- 2024年3月 – アナログ・デバイセズ社(ADI)とBMWグループは、ADIのE² B技術(10BASE-T1Sイーサネットを自動車分野のエッジバスに適用)の早期導入に関する協業を発表しました。この技術は自動車設計における新たなゾーンアーキテクチャの実現に不可欠であり、ソフトウェア定義車両などのトレンドに沿ったものです。BMWグループは、特に将来のBMW車両向けアンビエント照明システムの設計にADIのE²Bを適用することで、この技術導入における先駆的なOEMメーカーとなる立場にあります。

- 2024年2月 – AVIVA Links社は、Automotive SerDes Alliance Motion Link Ethernet(ASA-MLE)ドラフト仕様に基づく業界初のマルチギガビット非対称イーサネットデバイス群を発表。新製品にはイーサネットPHY、スイッチ、 CSI-2ブリッジIC、ゾーナルアグリゲーターを含み、いずれも超高帯域幅の非対称ビデオおよび制御リンク向けに最適化されている。

- 2023年4月 – GRANITE RIVER LABS INC.は10BASE-T1S自動車用イーサネット試験規格を発表した。このネットワーク技術は、10 Mbpsの速度で効果的にデータを伝送できるツイストペアケーブルを利用することで、自動車環境におけるデータ伝送の課題に対処するよう設計されています。自動車アプリケーションで一般的なノイズの多い環境や高電磁環境下でも効率的に動作します。

- 2021年11月 – エレクトロビットは、車載通信向け業界初の自動車用イーサネットスイッチファームウェアを発表しました。

レポート対象範囲

本グローバル自動車用イーサネット市場レポートは、市場を詳細に分析し、主要企業、市場セグメンテーション、競争環境、技術導入といった重要な側面を明らかにします。さらに、市場分析では市場動向に関する洞察を提供し、重要な業界動向を強調します。前述の側面に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 15.10% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

車両タイプごとに

帯域幅の見通しによって

アプリケーションによって

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2026年に36億1000万米ドルであり、2034年までに111億3000万米ドルに達すると予測されている。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)15.10%を示す見込みである。

車種別では、乗用車セグメントが2025年に市場を支配した。

自動運転車およびコネクテッドカーに関連する好ましい動向が市場成長を促進する

市場で事業を展開する主要企業には、ブロードコム社、マイクロチップ・テクノロジー社、NXPセミコンダクター社、テキサス・インスツルメンツ社、STマイクロエレクトロニクス社、アナログ・デバイセズ社などが含まれる。

アジア太平洋地域は2025年に48.98%のシェアで世界市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。