自動車無線アップデート市場規模、シェアおよび業界分析、テクノロジータイプ別(ファームウェアOTA、ソフトウェアOTA、およびフルシステムOTA)、車両アーキテクチャ層別(ECUレベルOTA、ドメインコントローラOTA、集中型/ゾーンアーキテクチャOTA)、車両システム別(パワートレインおよびエネルギーシステム、ADASおよび自動運転、インフォテインメントおよびコネクティビティ、安全性およびセキュリティシステム、テレマティクスおよびコネクティビティモジュール)、車両別タイプ (ハッチバックおよびセダン、SUV、LCV、および HCV)、接続テクノロジー別 (セルラー、Wi-Fi OTA、衛星 OTA、および V2X/エッジアシスト OTA)、および地域予測、

自動車無線アップデート市場規模と将来展望

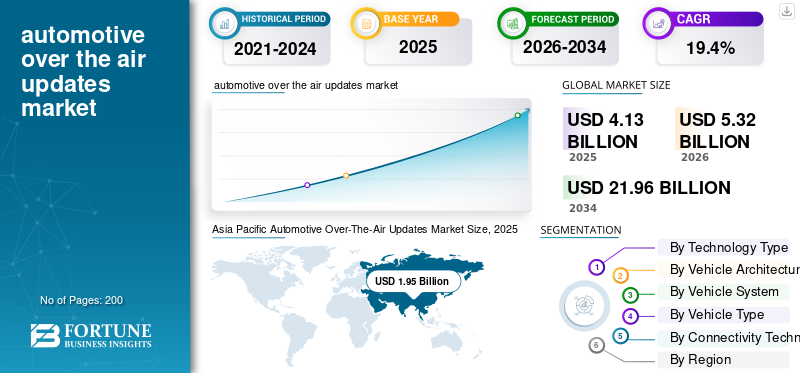

2025年の世界の自動車向け無線アップデート(OTA)市場規模は41億3,000万米ドルと評価された。同市場は、2026年の53億2,000万米ドルから2034年までに219億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)19.4%を記録すると見込まれている。2025年時点で、アジア太平洋地域は自動車向けOTAアップデート市場において47.21%のシェアを占め、市場を牽引した。

世界の自動車無線 (OTA) アップデート市場とは、車両のワイヤレス ソフトウェア アップデートとアップグレードを可能にするテクノロジー、プラットフォーム、サービスのエコシステムを指します。これにより、自動車メーカーは、物理的な介入を行わずに、ファームウェア、アプリケーション、システム拡張機能を無線でリモートから展開できるようになります。この市場は乗用車と商用車をカバーしており、インフォテインメント、テレマティクス、安全システム、パワートレインの最適化などの機能をサポートし、車両のパフォーマンスを向上させます。安全、コンプライアンス、および車両のライフサイクル全体にわたるユーザー エクスペリエンス。

市場の主な推進要因としては、車両の接続性の向上、ユーザー エクスペリエンスの向上に対する需要の高まり、リアルタイム データ ソフトウェアのアップグレードの必要性などが挙げられます。電気自動車および自動運転車の普及の拡大、サイバーセキュリティ要件、およびリモート診断とメンテナンスによるコスト削減により、市場の成長がさらに加速し、継続的なパフォーマンスの向上と機能の強化が可能になります。

市場の主要プレーヤーには、ロバート ボッシュ GmbH、コンチネンタル AG、ハーマン インターナショナル、Aptiv PLC、デンソー コーポレーション、およびクアルコム テクノロジーズ社が含まれます。これらのプレーヤーは、高度な無線ソフトウェア プラットフォーム、安全な接続ソリューション、クラウド統合、およびサイバーセキュリティ機能を通じて競争しています。さらに、シームレスなリモート アップデート、車両パフォーマンスの向上、コネクテッド ビークルおよびソフトウェア デファインド ビークル全体にわたる継続的な機能革新が可能になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車の無線通信による市場動向の最新情報

クラウドベースの OTA プラットフォームとエッジ コンピューティングへの移行が顕著なトレンド

市場における顕著な傾向は、エッジ コンピューティング機能と組み合わせたクラウドベースのプラットフォームの採用が増加していることです。自動車メーカーはクラウド インフラストラクチャを活用して、大規模なソフトウェア導入の管理、車両のパフォーマンスの監視、リアルタイム データの分析を行っています。エッジ コンピューティングは、車両内でのローカライズされたデータ処理を可能にし、遅延を削減し、更新効率を向上させることで、このエコシステムをさらに強化します。このハイブリッド アプローチにより、ネットワークへの依存を最小限に抑えながら、より高速で信頼性の高い OTA ロールアウトが可能になります。さらに、リアルタイム分析を活用することで、パーソナライズされたアップデートと予知保全をサポートします。コネクテッドカーのエコシステムが拡大するにつれ、クラウドとエッジテクノロジーの統合が戦略的優先事項となり、さまざまな車両セグメントにわたってスケーラブルで安全かつ効率的な OTA アップデート フレームワークを実現します。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

OTA 導入を加速するソフトウェア デファインド ビークルの台頭

ソフトウェア デファインド ビークル (SDV) への移行は、自動車の無線アップデート市場の成長の主な推進力です。自動車メーカーは、機能と差別化のためにソフトウェアに大きく依存する高度なエレクトロニクス、センサー、集中型コンピューティング アーキテクチャの統合をますます進めています。 OTA 機能により、メーカーは機能アップグレードの展開、バグ修正、システム パフォーマンスの強化をリモートで行うことができるため、物理的なサービス訪問への依存が軽減されます。このアプローチにより、運用コストが削減されるだけでなく、継続的なイノベーションを通じて顧客満足度も向上します。車両がより複雑になるにつれて、ソフトウェアOEM は、ライフサイクル管理の重要な実現要因として OTA アップデートを目撃し、進化する規格、規制、消費者の期待に合わせて車両を最新の状態に保つことができます。

市場の制約

市場拡大を制限するデータプライバシーとセキュリティの懸念

データプライバシーとサイバーセキュリティに関する懸念により、自動車用OTAアップデート市場は大きな制約となっています。 OTA システムは無線通信とクラウド接続に依存しているため、サイバー攻撃、不正アクセス、データ侵害の潜在的な侵入ポイントが生じます。車両は機密性の高いユーザー データや運行データを保存および送信することが増えており、規制や消費者の監視の目が高まっています。エンドツーエンドの暗号化、安全な認証、進化するデータ保護法の遵守を確保することは、自動車メーカーや OTA テクノロジー プロバイダーにとって複雑さとコストを増大させます。さらに、注目を集めるセキュリティインシデントが発生すると、消費者の信頼が損なわれ、導入率が低下する可能性があります。こうした懸念により、企業は堅牢なサイバーセキュリティ フレームワークに多額の投資を余儀なくされ、導入スケジュールが遅れ、全体的なシステム統合コストが増加する可能性があります。

市場機会

電気自動車および自動運転車との統合により新たな成長の道を切り開く

電気自動車(EV)と自動運転技術の急速な導入は、OTA アップデート市場に大きなチャンスをもたらしています。これらの車両は、バッテリーの性能、エネルギー効率、先進運転支援システム (ADAS)、自動運転機能を管理するソフトウェアに大きく依存しています。 OTA アップデートにより、ディーラーを訪問することなく、リアルタイムの最適化、バグ修正、機能強化が可能になります。この機能は、バッテリー管理システムを継続的に改善できる EV にとって特に価値があります。さらに、自動運転車はアルゴリズムを改良し、安全性を確保するためにソフトウェアを頻繁に更新する必要があります。自動車メーカーがEVや自動運転車の生産を拡大するにつれて、OTAソリューションが不可欠となり、高度なアップデートプラットフォームやサービスを提供するテクノロジープロバイダーに大きな成長の可能性をもたらします。

市場の課題

実装に課題をもたらす複雑なソフトウェアの統合と検証

自動車 OTA アップデート市場における主要な課題の 1 つは、多様な車両アーキテクチャにわたるソフトウェアの統合と検証に伴う複雑さです。最新の車両は、複数のサプライヤーからの多数の電子制御ユニット (ECU) で構成されており、更新中にそれぞれの電子制御ユニット (ECU) がシームレスに調整される必要があります。 OTA 導入中にすべてのシステム全体で互換性、安定性、安全性を確保することは、非常に複雑なプロセスです。アップデート中の障害や誤動作は、システムの中断や安全上のリスクにつながる可能性があります。さらに、規制基準を満たし、リコールを回避するには、厳格なテストと検証が必要です。この複雑さにより、OEM の開発時間とコストが増大し、さまざまなモデルやプラットフォーム間で OTA ソリューションを標準化することが困難になります。

セグメンテーション分析

テクノロジーの種類別

SOTAセグメントの優位性を促進するための継続的なソフトウェア機能強化の要件の高まり

テクノロジータイプのセグメンテーションに基づいて、市場はファームウェア OTA (FOTA)、ソフトウェア OTA (SOTA)、およびフルシステム OTA (FSOTA) に分類されます。

最新の車両ではソフトウェア主導の機能への依存が高まっているため、ソフトウェア OTA (SOTA) セグメントが市場を支配しています。自動車メーカーは、インフォテインメント、ナビゲーション、先進運転支援システム (ADAS)パフォーマンスと顧客エクスペリエンスを向上させるための機能とユーザー インターフェイス。ディーラーを訪問せずにリアルタイムの機能アップグレード、バグ修正、パーソナライゼーションに対する高い需要が、SOTA の広範な導入をサポートしています。さらに、OEM は車両のライフサイクル全体を通じて継続的な価値の提供に注力するため、コネクテッド サービスとサブスクリプション ベースの機能の統合が進み、その優位性がさらに強化されています。

フルシステム OTA (FSOTA) セグメントは、予測期間中に 18.2% の CAGR で成長すると予測されています。集中型車両アーキテクチャとソフトウェア デファインド ビークルの採用の増加により、車両全体の包括的なアップデートが可能になり、複雑なシステム統合を効率的に管理するための FSOTA ソリューションの需要が高まっています。

車両アーキテクチャ層別

ドメイン コントローラー OTA セグメントのリーダーシップを強化するためにドメインベースのアーキテクチャへの移行が進む

車両アーキテクチャ層のセグメント化に基づいて、市場は ECU レベルの OTA、ドメイン コントローラ OTA、および集中/ゾーン アーキテクチャ OTA に分類されます。

自動車メーカーが複雑な車両機能を効率的に管理するためにドメインベースの電子アーキテクチャを採用することが増えているため、ドメイン コントローラー OTA セグメントが市場を支配しています。これらのシステムにより、パワートレイン、ADAS、インフォテインメントなどの特定のドメイン内の複数の ECU にわたる調整されたアップデートが可能になります。これにより、更新速度が向上し、システムの断片化が軽減され、信頼性が向上します。 OEM は、完全な一元化に向けた移行ステップとしてドメイン レベルの OTA を好みます。これにより、既存の車両プラットフォームとの互換性を維持しながらスケーラブルなソフトウェア管理が可能になり、広範な採用が促進されます。

集中型/ゾーン型アーキテクチャの OTA セグメントは、予測期間中に 19.2% の CAGR で成長すると予測されています。ソフトウェア デファインド ビークルやハイパフォーマンス コンピューティング プラットフォームへの移行が進むにつれて、集中型 OTA フレームワークに対する需要が加速しており、効率性、拡張性が向上し、ハードウェアの複雑さが軽減されたシームレスな車両全体のアップデートが可能になります。

[dIoinkLe9Z]

車両システム別

インフォテインメントおよびコネクティビティ分野の優位性を促進するための車内体験の向上に対する消費者の需要の高まり

市場は車両システムに基づいて、パワートレインとエネルギー システム、ADAS と自動運転、インフォテインメントとコネクティビティ、安全性とセキュリティ システム、テレマティクスとコネクティビティ モジュールに分類されます。

インフォテインメントおよびコネクティビティ部門は、ユーザー エクスペリエンスへの直接的な影響とソフトウェア アップデートの頻度の高さにより、市場を支配しています。ナビゲーション、メディア、音声アシスタント、接続されたサービスなどの機能には、継続的な機能強化、バグ修正、パーソナライゼーションが必要です。自動車メーカーは、顧客満足度を向上させ、サブスクリプションベースのサービスを可能にするために、インフォテインメント システムの OTA アップデートを優先しています。スマートフォン、アプリ、クラウドベースのプラットフォームの迅速な統合により、更新サイクルがさらに加速され、このセグメントは量販車と高級車の両方にわたって OTA 導入を通じて最も積極的に管理されるセグメントとなっています。

パワートレインおよびエネルギーシステム部門は、予測期間中に 17.2% の CAGR で成長すると予測されています。電気自動車の導入の増加と電気自動車の継続的な最適化の必要性バッテリー管理とエネルギー効率の向上により、パワートレイン関連のソフトウェア アップデートに対する OTA の需要が高まっています。

車種別

SUVセグメントの優位性を促進する多用途性とコネクテッド機能に対する消費者の嗜好の高まり

車種に基づいて、市場はハッチバックとセダン、SUV、LCV、HCVに分類されます。

SUV セグメントは、世界的な需要の旺盛さと、高度な電子機能とコネクテッド機能の高度な統合により、市場を支配しています。 SUV には通常、強化されたインフォテインメント、ADAS、および接続システムが組み込まれており、パフォーマンスの最適化と機能のアップグレードのために頻繁な OTA アップデートが必要です。先進市場と新興市場の両方で導入が進んでいることと、車両ごとのプレミアム ポジショニングとより高度なソフトウェア コンテンツが相まって、OEM がこのセグメントでの OTA 導入を優先することを奨励し、車両のライフサイクル全体を通じてユーザー エクスペリエンス、安全機能、デジタル サービスの継続的な改善を保証します。

LCVセグメントは、予測期間中に16.2%のCAGRで成長すると予測されています。物流、電子商取引、フリートのデジタル化の拡大により、効率的なフリート管理、診断、パフォーマンスの最適化をサポートする、LCV の OTA 対応アップデートに対する需要が増加しています。

接続テクノロジーによる

5G 導入と常時接続を拡大して携帯電話セグメントの優位性を推進

接続技術のセグメントに基づいて、市場はセルラー (3G/4G/5G)、Wi-Fi OTA、衛星 OTA、および V2X/エッジアシスト OTA に分類されます。

セルラー (3G/4G/5G) セグメントは、その広範な可用性、信頼性、およびリアルタイムの大規模な OTA アップデートをサポートする能力により、市場を支配しています。自動車メーカーは、ユーザーの介入を必要とせずに、地域を越えてシームレスなリモート ソフトウェア展開を実現するためにセルラー ネットワークを利用しています。 5G の急速な展開によりデータ転送速度がさらに向上し、より高速で安全なアップデートが可能になります。さらに、常時接続により継続的な診断、クラウド統合、接続サービスがサポートされるため、スケーラブルな OTA ソリューションを実装する OEM にとってセルラー テクノロジが好ましい選択肢となります。

V2X / エッジアシスト OTA セグメントは、予測期間中に 21.2% の CAGR で成長すると予測されています。エッジ コンピューティングと車両間通信の採用の増加により、より高速で低遅延のアップデートが可能になり、効率が向上し、次世代のコネクテッドおよび自動運転車両エコシステムがサポートされます。

自動車無線アップデート市場の地域別見通し

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Automotive Over-The-Air Updates Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、好調な自動車生産、コネクテッド技術の急速な導入、電気自動車の普及拡大により、市場を支配しています。中国、日本、韓国などの国々は、ソフトウェア デファインド ビークルの開発と 5G インフラストラクチャの展開をリードしています。さらに、政府の支援政策と消費者の需要の高まりにより、スマートモビリティソリューションは OTA 導入をさらに加速し、アジア太平洋地域を最大かつ最もダイナミックな地域市場にしています。

中国の自動車無線アップデート市場

2026 年の中国市場は約 14 億 9,000 万米ドルと推定され、世界市場の収益の約 28% を占めます。 EVの急速な導入、政府の強力な支援、先進的なデジタルエコシステムにより、大規模なOTA導入が加速しています。

日本の自動車無線アップデート市場

2026 年の日本市場は約 3 億 2,000 万米ドルと推定され、世界市場の収益の約 5.1% を占めます。車両のコネクティビティ、自動化、ソフトウェアのアップグレードへの注目の高まりが、一貫した市場の拡大を推進し続けています。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場シェアを保持しており、予測期間中に 19.2% の CAGR で成長すると予測されています。この地域は車両の安全性、サイバーセキュリティ規制、ソフトウェアコンプライアンスに重点を置いているため、OTA の採用が促進されています。大手自動車メーカーはソフトウェア デファインド プラットフォームと電動化に多額の投資を行っており、OTA アップデートへの依存度が高まっています。さらに、厳しい排出基準と持続可能なモビリティへの取り組みには、継続的なソフトウェアの最適化が必要です。プレミアム OEM とテクノロジープロバイダーの存在により、先進的な OTA 導入の主要市場としてのヨーロッパの地位がさらに強化されます。

英国の自動車無線アップデート市場

2026 年の英国市場は約 1 億 5,000 万米ドルと推定され、世界市場の収益の約 2.9% を占めます。 EVの導入の増加、サイバーセキュリティに対する規制の焦点、コネクテッドカーの需要により、車両セグメント全体でのOTA統合が加速しています。

ドイツの自動車無線アップデート市場

2026 年のドイツ市場は約 2 億 6,000 万米ドルと推定され、世界市場の収益の約 4.8% を占めます。プレミアム OEM の存在、強力な研究開発投資、ソフトウェア デファインド ビークルへの移行により、OTA の採用が大きく推進されています。

北米

北米は第 3 位の市場であり、コネクテッド ビークルの高い普及と OTA テクノロジーの早期導入によって推進されています。大手自動車メーカーやテクノロジー企業の存在は、ソフトウェア プラットフォームやクラウド ベースのサービスの革新を促進します。この地域の消費者は、高度な機能、頻繁なアップデート、シームレスなデジタル エクスペリエンスを求めており、OEM が OTA 機能を拡張するよう促しています。さらに、自動運転技術と 5G インフラストラクチャへの投資の増加により、さまざまな車両セグメントにわたる OTA アップデートの効率的かつ大規模な展開が可能になり、市場の成長が支援されます。

米国の自動車無線アップデート市場

2026 年の米国市場は約 9 億 1,000 万ドルと推定され、世界市場の収益の約 17.2% を占めます。コネクテッドカーの高い普及、高度な 5G インフラストラクチャ、テクノロジー主導の自動車メーカーの強力な存在感が、OTA の広範な導入をサポートしています。

中東とアフリカ

中東およびアフリカ市場は、デジタルインフラストラクチャの改善とコネクテッドカーの採用の増加により、徐々に成長しています。特に UAE やサウジアラビアなどの国々で、スマート シティへの取り組みや 5G 導入への投資が増加しており、OTA の導入を後押ししています。先進地域と比較すると、車両の接続性はまだ初期段階にありますが、高度な自動車技術に対する需要の高まりが機会を生み出しています。 OEM は、特に高級車において OTA 対応機能を徐々に導入しており、地域全体の着実な市場拡大に貢献しています。

ラテンアメリカ

ラテンアメリカでは、自動車分野の段階的な近代化と接続採用の増加に支えられ、自動車 OTA アップデート市場が着実に成長しています。ブラジルやメキシコなどの国では、コネクテッドカーやデジタルサービスに対する需要が高まっています。インフラストラクチャの制限とコストへの敏感さが課題を引き起こす一方で、OEM は新しいモデルに OTA 機能を徐々に統合しています。さらに、都市化の拡大と通信ネットワークの改善により接続性が向上し、乗用車および小型商用車セグメント全体での OTA ソリューションの長期導入がサポートされています。

競争環境

主要な業界プレーヤー

安全でスケーラブルな OTA プラットフォームの重要性が高まり、市場競争が激化

自動車 OTA アップデート市場は、世界の自動車サプライヤー、半導体企業、ソフトウェア プラットフォーム プロバイダー間の激しい競争によって特徴付けられています。 Bosch、Continental、Denso、Aptiv、Qualcomm などの主要企業は、安全でスケーラブルなクラウド統合 OTA ソリューションの開発に注力しています。企業はサイバーセキュリティのフレームワークに多額の投資を行っており、エッジコンピューティング、および 5G 対応の接続により、サービスを強化します。 OEM やクラウド サービス プロバイダーとの戦略的パートナーシップがますます一般的になってきており、シームレスなソフトウェア導入、より迅速なアップデート サイクル、およびさまざまな自動車プラットフォームにわたる車両パフォーマンスの向上が可能になります。

既存のプレーヤーに加えて、新興テクノロジー企業やソフトウェア専門家も市場に参入しており、イノベーションと競争が激化しています。企業は、高度なデータ分析、AI 主導の診断、サブスクリプション ベースのサービス モデルを通じて差別化を図っています。合併、買収、コラボレーションは、技術力と地理的プレゼンスを拡大するための重要な戦略です。さらに、ソフトウェア デファインド ビークルへの移行により、OEM による社内 OTA 機能の開発が促進され、継続的なイノベーション、信頼性、セキュリティが重要な成功要因であり続けるダイナミックな競争環境が生み出されています。

プロファイルされた主要な自動車無線アップデート会社のリスト

- ロバート・ボッシュGmbH (ドイツ)

- コンチネンタルAG(ドイツ)

- Aptiv PLC(スイス)

- クアルコム テクノロジーズ社(米国)

- NXP セミコンダクターズ N.V.(オランダ)

- ハーマンインターナショナル(米国)

- 株式会社デンソー(日本)

- NVIDIA コーポレーション (米国)

- Airbiquity Inc.(米国)

- BlackBerry QNX (カナダ)

主要な産業の発展

- 2026 年 4 月:ボッシュとクアルコムは提携を ADAS および集中型車両コンピューティング プラットフォームにまで拡大し、OTA 主導の機能アップグレードをサポートするスケーラブルなソフトウェア デファインド車両アーキテクチャを可能にしました。

- 2026 年 1 月:NVIDIA と Qualcomm は、AI 主導のプラットフォームとコネクテッド ビークル インテリジェンスに焦点を当てた次世代自動車テクノロジを CES で発表しました。 NVIDIA は、メルセデス車への Drive AI ソフトウェアの導入を発表し、クアルコムは、高度な OTA 対応アップデートと接続をサポートする Snapdragon Elite プラットフォームを発表しました。

- 2026年1月:クアルコムは Google との協力を拡大し、Snapdragon Digital Chassis を車載ソフトウェアと統合し、OTA 対応 AI 機能とリアルタイムの車載ソフトウェア アップグレードを加速しました。

- 2025年12月: ボッシュは、AI 対応のコックピット アップグレード プラットフォームを導入し、ハードウェアを交換せずに OTA ベースの機能強化を可能にし、長期的な車両ソフトウェア ライフサイクル管理をサポートしました。

- 2025年11月:Aptiv PLC は、ソフトウェア デファインド車両アーキテクチャ戦略を拡張し、スケーラブルで安全な車両全体のソフトウェア展開のための OTA アップデート機能を強化しました。

- 2025年8月: NXP Semiconductors は、次世代自動車のドメインおよびゾーン アーキテクチャをターゲットとした、安全な OTA アップデートをサポートする高度な車載プロセッサを発売しました。

- 2025年7月:BlackBerry QNX は、フェールセーフ アップデート メカニズムで OTA プラットフォームを強化し、信頼性を確保し、不完全または中断されたアップデートに関連するリスクを最小限に抑えました。

レポートの範囲

世界の自動車無線アップデート市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 19.4% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | テクノロジータイプ別、車両アーキテクチャレイヤー別、車両システム別、車両タイプ別、接続テクノロジー別、および地域別 |

| テクノロジーの種類別 |

|

| 車両アーキテクチャ層別 |

|

| 車両システム別 |

|

| 車種別 |

|

| 接続テクノロジーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 41 億 3,000 万米ドルで、2034 年までに 219 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 19 億 5,000 万米ドルでした。

市場は、予測期間中に 19.4% の CAGR を示すと予想されます。

車種別ではSUVセグメントが市場をリードした。

OTA 導入を加速するソフトウェア デファインド ビークルの台頭。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。