自動車用選択的触媒還元(SCR)市場規模、シェア及び業界分析:車両タイプ別(乗用車、小型商用車、大型商用車)、触媒タイプ別(銅ゼオライト、鉄ゼオライト、その他)、販売チャネル別(OEM、アフターマーケット)、地域別予測(2026-2034年)

主要市場インサイト

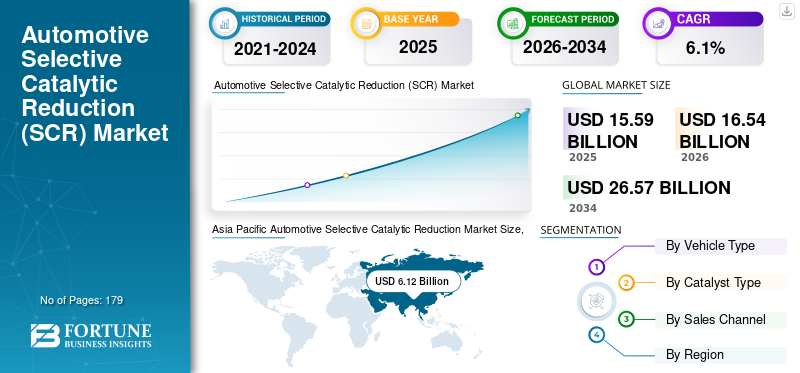

世界の自動車用選択的触媒還元(SCR)市場規模は、2025年に155億9,000万米ドルと評価され、2026年の165億4,000万米ドルから2034年までに265億7,000万米ドルに増加すると推定され、2026年から2034年の間に6.10%のCAGRを示しています。アジア太平洋地域は2025年に39.22%の市場シェアを占め、自動車用選択的触媒還元(SCR)市場を支配した。

SCRシステムにより、ディーゼルエンジンは排出量を削減しながら、燃料効率と性能を向上させることができます。 Ad Blueなどの尿素ベースのソリューションをに注入することにより、排気システム、このシステムは、NOXを無害な窒素と水蒸気に変換します。このプロセスにより、自動車メーカーは排出レベルを損なうことなくエンジンのパフォーマンスを最適化できます。これらのシステムは、より効率的で、コンパクトで、信頼性が高まっています。触媒の処方と設計の進歩により、変換率が改善され、システムサイズが縮小され、自動車メーカーが触媒還元技術を車両に統合しやすくなりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用選択触媒還元(SCR)市場インサイト

日本の自動車用選択触媒還元(SCR)市場は、排出ガス規制の強化や環境性能向上への取り組みを背景に、商用車・乗用車の双方で需要が拡大しています。NOxの大幅削減を可能にするSCRシステムは、ディーゼルエンジン車のクリーン化に欠かせない技術として位置付けられ、物流需要の増加や大型車の稼働拡大とも相まって採用が進んでいます。また、日本市場では効率性、耐久性、低メンテナンス性が特に重視されており、尿素水供給システムの最適化や触媒性能の高機能化が求められています。カーボンニュートラル実現に向けた取り組みが加速する中、SCR技術は環境負荷低減と走行性能の両立を支える重要な要素として、今後も安定した市場成長が期待されています。

グローバルな自動車選択的触媒削減市場の概要

市場規模:

- 2025年の価値:155億9000万米ドル

- 2026年の価値:165億4000万米ドル

- 2034年の予測値:2,657万米ドル、2026年から2034年までのCAGRは6.1%

市場占有率:

- アジア太平洋地域は、特に中国とインドでの商用車の生産と販売の好調により、2025年には39.22%と最大のシェアを占めました。

- ヨーロッパは、厳格な排出基準と確立された車両群に支えられ、5.9% の CAGR で安定した成長を示すことが予想されます。

業界動向:

- 従来は大型車で一般的であった SCR の使用が乗用車で拡大。

- NOx変換率を高め、尿素消費量を削減するために、銅ゼオライトや鉄ゼオライトなどの改良された触媒配合に重点を置きます。

- 包括的なコンプライアンスを実現するために、SCR を EGR (排気ガス再循環) などの他の排出制御技術と統合する傾向が高まっています。

推進要因:

- 世界的な厳しい排出規制の実施

- 燃費効率と環境に適合した車両に対する需要が高まっています。

- 持続可能な自動車技術と車両からの窒素酸化物 (NOx) 排出量の削減に対する政府の推進。

自動車選択的触媒還元システムは、過去10年間で自動車産業で大きな需要を経験してきました。触媒還元技術は、主にディーゼルエンジン、特に二酸化炭素と窒素酸化物(NOX)からの有害な排出量を削減するために使用されます。厳しい排出規制は、グローバルに触媒還元システムの採用の背後にある主要な原動力でした。米国や欧州連合の環境保護庁(EPA)などの管理機関は、自動車メーカーがNOX排出量を削減することを要求している車両の厳しい排出基準を実施しています。これらのシステムは、これらの規制を満たすための効果的なソリューションであることが証明されています。

さらに、オンボード診断および制御システムの開発により、SCRシステムの有効性と排出基準へのコンプライアンスが向上しました。環境問題に対する一般の認識の高まりと車両の排出の悪影響は、よりクリーンなテクノロジーを開発するために自動車メーカーに圧力をかけています。消費者は大気質をますます懸念しており、システムやその他の高度な排出制御技術を装備した車両を選択する可能性が高くなります。

最新のトレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

乗用車での触媒還元システムの採用の増加と、市場の成長を促進するための高度なSCR触媒の開発

SCRテクノロジーは主に使用されています商用車、乗用車にも触媒還元システムを採用するという成長傾向があります。これは、より厳しい排出規制と、自動車メーカーがディーゼルエンジンからのNOX排出を削減する必要性によって推進されています。触媒還元システムは、車両のパフォーマンスと燃料効率を維持しながら、これらの規制を満たすための効果的なソリューションを提供します。

メーカーは、SCR触媒のパフォーマンスを向上させるために、研究開発に継続的に投資しています。これには、触媒製剤の最適化、耐久性の向上、変換効率の向上が含まれます。高度な触媒は、より高いNOx削減率を達成し、尿素消費への依存を減らすのに役立ち、その結果、自動車全体の選択的触媒還元システムの効率が向上します。触媒還元と排気ガス再循環(EGR)システムの組み合わせは、自動車産業で牽引力を獲得しています。 EGRは、一部の排気ガスを燃焼室に再循環させることにより、NOX排出量を削減するのに役立ちます。触媒削減をEGRと統合することにより、自動車メーカーはさらに高いレベルのNOx削減を達成することができ、厳しい排出規制へのコンプライアンスが向上します。

運転要因

市場の成長を促進するための厳格な政府の規制

自動車選択的触媒削減市場の成長は、車両の排出に関連する厳格な政府規制に起因しています。 EUは、ユーロ規格として知られる厳しい排出基準を実装しています。これらの基準は、車両から放出される窒素酸化物(NOX)を含むさまざまな汚染物質に制限を設定しています。 2014年に施行されたユーロ6規格は、ディーゼル車からのNOX排出量に厳格な制限を課しています。これらの規制に準拠するために、自動車メーカーは車両に触媒還元システムを広く採用しています。また、EPAは、米国の車両の排出規制を実装しています。たとえば、EPAの頑丈なエンジンと車両の基準は、頑丈な車両からのNOX排出量の制限を設定しています。規制では、標準を満たすために、自動車選択的触媒還元システムなどの高度な排出制御技術を使用する必要があります。環境に関する意識の高まりと、汚染レベルを制御するための政府の規範の増加は、市場の成長を促進すると予想されています。政府の規制は、車両の触媒還元システムの需要を促進する際に貢献してきました。この規制は、NOX排出量に厳密な制限を課し、自動車メーカーが触媒削減システムなどの高度な排出制御技術を採用して要件を満たし、コンプライアンスを確保するように促します。

抑制要因

ADBlueインフラストラクチャの利用可能性が限られていることと、電気自動車の需要の増加は、市場の成長を抑制する可能性があります

SCRシステムには、尿素ベースのソリューション(ADBLUE)の保管と分布のための専用のインフラストラクチャが必要です。このインフラストラクチャには、ADBlue充填ステーションが含まれています。これは、従来の燃料ステーションほど広く入手できない場合があります。 ADBlueインフラストラクチャの限られた可用性は、特に農村部やインフラストラクチャが発達していない地域で課題を引き起こす可能性があります。さらに、需要の急速な増加電気自動車市場の成長を抑制する主要な要因の1つです。

ただし、これらの制限にもかかわらず、触媒還元システムは、NOX排出を削減し、厳しい排出規制を順守するための重要な技術であり続けています。自動車メーカーと触媒還元技術プロバイダーは、車両の触媒還元システムの最適なパフォーマンスを確保するために、技術の進歩とシステム統合の改善を通じてこれらの制限に対処することに取り組み続けています。

セグメンテーション

車両タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

重い商用車セグメントは、異なる政府による環境規範の増加により、市場を支配しています

市場は、車両の種類に基づいて旅客車、軽い商用車、重い商用車に基づいてセグメント化されています。

重い商用車セグメントは、予測期間中に市場を支配することが期待されています。トラックやバスなどの重い商用車の自動車選択的触媒還元システムの需要は重要でした。重い商用車は、政府や規制機関によって世界的に課される厳格な排出規制の対象となります。これらの規制は、ディーゼルエンジン、特に窒素酸化物(NOX)排出量の環境への影響を削減することを目的としています。これらのシステムは、NOX排出量を削減するのに非常に効果的であり、排出基準の順守を確保するために、重い商業車両メーカーにとって好ましい選択肢となっています。

乗用車セグメントの成長も、選択的触媒削減市場の成長を推進しています。乗用車セグメントは、2025年に21億8000万米ドルの価値に達すると推定されています。これらのシステムにより、自動車メーカーは乗用車の性能と燃費を最適化することができます。自動車メーカーは、NOX排出量を効果的に削減して、排出レベルを損なうことなく電力出力とトルク特性を改善することにより、エンジンパラメーターを微調整できます。これにより、ディーゼル乗用車のパフォーマンスと燃費が向上します。これは、市場のセグメントの成長を促進すると予想されています。

触媒タイプ分析による

銅ゼオライトの高温で耐える能力は、セグメントの成長を促進すると予想されます

触媒タイプに基づいて、市場は銅ゼオライト、鉄ゼオライトなどにセグメント化されています(バナジウム、チタン、その他)。

銅ゼオライトセグメントは、摂氏180度から摂氏600度までの高温で動作する能力と、酸化窒素を変換するための優れた効率のために、世界市場の主要なシェアを占めています。

鉄ゼオライトセグメントは、より広い動作条件の制御と組み合わされた高い熱安定性など、その優れた特性により、予測期間にわたって市場で良好な成長を示すことが期待されています。

販売チャネル分析による

ディーゼル燃料車の需要の増加は、OEMセグメントの需要をサポートしています

販売チャネルに基づいて、市場はOEMとアフターマーケットに分かれています。

OEMセグメントは、2025年に70.1%のシェアで市場を支配していました。ガソリンエンジンよりも高いNOx排出量で知られるディーゼルエンジンは、多くの地域や産業で依然として一般的です。 SCRシステムは、必要な排出削減を達成するためにディーゼル車両で一般的に使用されています。ディーゼル車の需要が持続するにつれて、OEMに搭載された自動車選択的触媒還元市場は成長し続けています。 OEMは、多くの場合、触媒還元システムサプライヤーと協力して、車両を開発および統合します。これらのパートナーシップにより、専門知識、リソース、テクノロジーを交換し、触媒還元システムの効率的な開発と統合を可能にします。強力なサプライヤーネットワークは、OEMが信頼性の高い高品質のシステムコンポーネントにアクセスできるようにし、車両内のOEMフィットSCRシステムの成長をさらに促進します。

アフターマーケットの需要も急増しています。アフターマーケットSCRシステムに対する需要の高まりにより、市場でのレトロフィットソリューションの可用性が対応する増加があります。さまざまなメーカーとサプライヤーは、改造目的で設計されたアフターマーケットの触媒還元システムを提供しています。この拡大市場は、改修による排出量を削減しようとする車両所有者に、より多くのオプションと選択肢を提供します。

地域の洞察

Asia Pacific Automotive Selective Catalytic Reduction Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、車両の買い手の交通安全に関する意識が高まっているため、最高の市場シェアを保持しています

アジア太平洋地域は、予測期間を通じて自動車選択的触媒削減市場シェアを支配すると予想されています。アジア太平洋地域は、自動車販売の急速に成長している市場であり、近年車両の所有権が大幅に増加しています。中国の市場は、18.5%の安定したCAGRで成長すると予想されています。特に中国とインドでの車両販売の増加は、触媒還元システムの採用の増加に貢献しました。より多くの車両が市場に参入するにつれて、触媒還元システムを含む排出制御技術の需要が成長しました。アジア太平洋地域には、輸送、物流、公共交通機関に使用されるトラックやバスなど、重要な商用車市場があります。これらのシステムは、NOX排出量を削減するために、一般的に市販の車両、特にディーゼル駆動の車両で使用されています。この地域の商業車両市場の成長は、これらのシステムの需要を促進しています。日本の自動車選択的触媒還元市場は、2025年に88億8,800万米ドルの推定値に達すると予想されています。

また、触媒還元システムの需要は、北米市場の健全な成長率で成長すると予想されています。北米の政府は、よりクリーンでより効率的な車両技術の採用を奨励するために、さまざまな政策とインセンティブを実施しています。北米の元の機器メーカー(OEM)は、触媒還元システムを車両モデルにますます統合しています。彼らは、高度な安全機能の需要を認識し、標準的またはオプションの機能として触媒削減を提供することにより、車両を区別することを目指しています。 OEM間の市場競争は、この地域のこれらのシステムの需要をさらに促進します。ヨーロッパは5.9%のCAGRを示すと予測されています。

主要業界のプレーヤー

Tenneco Inc.は、高度なテクノロジーソリューションを備えた自動車選択的触媒還元市場の先頭

Tenneco Inc.は、アフターマーケットおよびオリジナルの機器顧客向けの自動車製品の大手メーカー、デザイナー、およびマーケティング担当者です。その4つのビジネスグループ、ライドパフォーマンス、モーターパーツ、パワートレイン、クリーンエアは、高度なテクノロジーソリューションで世界的に顧客にサービスを提供しています。

もう1つの重要なプレーヤーは、自動車技術のグローバルリーダーであるFaureciaです。 Faurecia Interiors、Faurecia Seating、Faurecia Clean Mobility、Faurecia Clarion Electronicsの4つの戦略的ビジネスグループがあり、自動車産業の課題に先駆的なソリューションを提供しています。

プロファイルされた主要企業のリスト:

- Envirotherm GmbH(ドイツ)

- Cormetech(米国)

- ジョンソン・マテイ(英国)

- BASF(ドイツ)

- セラムイビデン(オーストリア)

- ボッシュ(ドイツ)

- ボサル(ベルギー)

- ファウレキア(フランス)

- マグネティ・マレリ・スパ(イタリア)

- Haldor Topsoe(デンマーク)

- Tenneco Inc.(米国)

- RöchlingGroup(ドイツ)

- プラスチックオムニウム(フランス)

主要な業界の開発

- 2022年1月 - ブリスベンの会社への3000万米ドルの連邦補助金により、広告青い排出量処理液の途切れのない供給が保証された後、大型トラックとモダンなディーゼル、車、四輪車は立ち往生することはありません。

- 2021年12月 - BMW Australiaは、ディーラーネットワークのディーゼル車両の顧客にADBLUEの供給を確保しました。。

- 2020年4月 - 有名な自動車メーカーであるMahindraは、BS6排出量の基準を満たすためのMHAWK 2.2リットルディーゼルエンジンの排気処理の選択的触媒還元システムの採用を発表しました。 Mahindraのベストセラー車、Scorpio、New Thar、およびXuv 500は、このエンジンを使用しています。

- 2019年8月 - 大手車両メーカーであるフォルクスワーゲンは、「ツインドッシング」を備えた新しいSCRシステムを開発しました。この新しいテクノロジーは、ユーロ6D排出基準を満たすPassAT 2.0 TDI EVOで利用できます。

- 2019年2月 - Eberspaecher Exeocd Technology InternationalとSharda Motor Industries Ltd.は、合弁事業の契約を結びました。この合弁事業の下で、企業はインド市場向けの商業車両メーカー向けに排気システムを開発、製造、販売します。

報告報告

このレポートは、詳細な市場分析を提供し、大手企業、サービス、製品アプリケーションなどの主要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、重要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.1% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

車種別

|

|

触媒の種類別

|

|

|

販売チャネル別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsのレポートによると、市場規模は2025年に155億9,000万米ドルと評価され、2034年までに265億7,000万米ドルに達すると予測されています。

市場は、予測期間中に6.1%のCAGRを登録する予定です。

車両の排出に関する政府規制の増加は、市場の成長を推進する重要な要因の1つです。

アジア太平洋地域は2025年に市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 179

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート