自動車トレーラー市場規模、シェア、および産業分析:トレーラータイプ別(ローボーイ、フラットベッド、ドライバン、冷蔵、タンク)、車軸数別(シングルアクスル、マルチアクスル)、長さ別(7mまで、7〜13.6m、13.6m超)、積載量別(3.5トンまで、3.5〜10トン、10トン超)、用途別(建設、産業、農業、鉱業、港湾)、地域別予測、2026〜2034年

主要市場インサイト

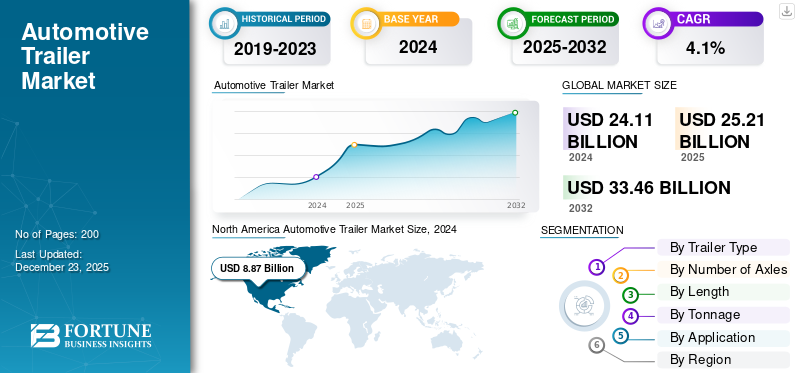

世界の自動車トレーラー市場規模は2025年に252億1,000万米ドルと評価され、2026年の263億米ドルから2034年には358億6,000万米ドルへ成長すると予測されており、予測期間中に3.95%のCAGRを示します。

自動車用トレーラーは、動力付き車両 (主にトラックやトラクター) によって牽引され、物品、機器、さらには車両自体を輸送するように設計された非動力車両です。これらは、物流、建設、農業、鉱業、産業用途で重要な役割を果たし、長距離にわたる重量物や大量の荷物の効率的な移動を可能にします。トレーラーには、平台、ドライバン、冷蔵ユニット、ローボーイ、タンカーなど、さまざまな形式があり、それぞれが特定の貨物の種類に適しています。さまざまな容量、長さ、車軸構成により、貨物輸送の柔軟性が大幅に向上し、物流コストが削減され、グローバルなサプライチェーンの効率がサポートされます。

世界市場の傾向は、貨物需要の増加、建設プロジェクト、農業および鉱業活動の拡大によって一貫した成長を遂げています。特にアジア太平洋と北米での国際貿易とインフラ開発の増加により、トレーラーの採用がさらに強化されています。軽量素材、燃料効率、安全規制の革新が市場を形成します。主要な世界的プレーヤーには、Great Dane、Utility Trailer、Wabash National、Hyundai Translead、Schmitz Cargobull、Krone、Kogel、CIMC Vehicles、Fliegl、Tirsan Treyler、Lecitrailer、Manac、Stoughton、Faymonville が含まれます。これらのメーカーは、ドライバン、平台、冷凍、タンカー、ローボーイのセグメントを独占しており、地域全体での強力な競争と技術進歩を確実にしています。

新型コロナウイルス感染症(COVID-19)のパンデミックは、2020年にサプライチェーンの崩壊、工場の閉鎖、貨物輸送の減少など、市場シェアに短期的な重大な混乱を引き起こした。国境制限と工業生産の減少により、建設、鉱山、港湾トレーラーの需要が低迷した。しかし、この危機により、製薬および食品のコールドチェーン部門をサポートするための冷蔵トレーラーの需要も加速しました。 2021 年以降、貿易と産業活動が回復するにつれて、特に電子商取引物流、必需品輸送、インフラ主導の部門でトレーラー需要が大幅に回復し、市場は長期的な成長軌道に戻りました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用トレーラー市場動向

冷凍トレーラーの急速な脱炭素化に対する需要の高まりが市場のトレンドとなっている

ディーゼルユニットからバッテリー電気、電動アクスルアシスト、およびハイブリッド電源への移行により、カリフォルニア州では現在、2023 年 12 月 31 日から毎年、トラック TRU の少なくとも 15% をゼロエミッションに転換することを車両車両に義務付けており、2029 年 12 月 31 日までに州内で稼働するすべての TRU をゼロエミッションにする必要があるとの目標を毎年強化しています。メーカーと車両車両はペースを上げて対応しています。 Schmitz Cargobull は、イタリアの Lidl 向け LC3 への納入や、英国とアイルランドでの正式な発売を含む、全電気式 S.KOe COOL のシリーズ展開を開始しました。バッテリーeアクスル発電機を搭載し、トラクターから独立して冷蔵庫に電力を供給します。

北米では、Thermo King は完全電動トレーラー冷凍ソリューションを拡大し、Range Energy などのテクノロジー企業と提携して、フリート全体での導入を加速しています。 米国では、農務省は、2023年10月1日時点で冷蔵倉庫の容量が37億立方フィートであると報告しています。これは、リーファーとトレーラーのデューティサイクルと排出量削減の機会を倍増させるコールドチェーンの深化の証拠です。構造的な需要の追い風がこの変化を強化しています。 EU の道路貨物シェアは 2023 年に 25.3% (1 兆 8,070 億トンキロ) という 10 年ぶりの高水準に達し、脱炭素化に向けた道路の冷却化の規模が浮き彫りになっています。

テクノロジーは急速に成熟しています。エネルギーをトレーラーのバッテリーに回生する電動アクスル、高効率の断熱材、インテリジェントな電源管理が試験運用から主流の仕様に移行しつつある一方で、食料品店や小包コールドチェーンのエンドユーザーは、企業の ESG 目標や差し迫った冷媒制限を満たすために大規模に導入しています。規制、OEM イノベーション、貨物輸送の基礎が総合的に考えて、世界中で TRU 搭載トレーラーの複数年にわたる電動化サイクルが確定しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

Eコマースとオムニチャネル小売の急増が市場の成長を促進

主な需要の原動力は、電子商取引とオムニチャネル小売の急増であり、これにより、地域全体でドライバンや冷蔵トレーラーの必要性が構造的に高まっています。米国政府のデータによると、電子商取引の売上高は2024年に1兆1,926億米ドルに達し、小売総額の16.1%を占め、2025年には引き続き成長を続け、第2四半期のオンライン売上高は3,042億米ドルとなり、これはトレーラーの回転数の増加、ドロップアンドフック業務の増加、小売業者のプライベートフリートの大型化に直接つながっています。

EUの道路貨物は2024年に合計1兆8,690億トンキロとなり、前年比0.6%増となり、食品と飲料が最大の商品カテゴリーとなり、リーファートレーラーの継続的な利用を支えています。メーカーとエンドユーザーはこの流れを掴むために投資を行っています。ユーティリティ・トレーラーは、カーゴブル北米TRU組み立てをサポートするため、2024年6月にテキサス州イーグルパスに新しい施設を開設し、重要な国境を越える回廊付近でリーファー技術のサプライチェーンを強化した。

世界最大のトレーラー製造会社の 1 つである CIMC Vehicles は、2024 年の収益が 29 億 4,000 万米ドルであると報告しており、物流需要に関連した OEM 活動の規模が浮き彫りになっています。小売業者も機器の革新を推進しています。ウォルマートは、ネットゼロ戦略の一環として、サーモキングを搭載したバッテリー電動TRU冷蔵トレーラーを試験運用した。これは、大規模なフリートが高成長の電子食料品店レーンを脱炭素化しながら冷凍輸送能力を拡大していることを示している。これらのデータ ポイントを組み合わせると、強化されたループが得られます。オンライン注文密度の上昇により、倉庫ノードとミドルマイル シャトルが増加します。食料品店コールドチェーンコミットメントによりリーファーのデューティサイクルが拡大します。 OEM は現地生産と新しい技術で対応します。その結果、トレーラーの容量、仕様、および小売物流に合わせたサービスが、複数年にわたって耐久性を維持できるようになります。

市場の制約

排出ガス規制の強化とそれに伴うコンプライアンスコストが市場の成長を抑制している

排出ガス規制の厳格化とそれに伴うコンプライアンスコストが、メーカーとエンドユーザーの課題となっています。世界中の政府は、大型車両からの温室効果ガス排出量、燃料消費量、大気汚染物質を削減するために、より厳格な規制を採用しています。欧州連合では、次期ユーロ VII 基準により、トラックやトラクターのエンジンと排気ガスに対する制限が厳しくなり、その結果、トラクターとトレーラーの組み合わせに対する技術的および材料の要件が高まり、生産コストが上昇します。同様に、米国では、EPA が提案する温室効果ガス (GHG) フェーズ 3 基準により、より低い量の排出が義務付けられています。CO₂2027 年から排出量が削減されるため、OEM はパワートレインの強化を加速する必要があります。高度な空力トレーラーの設計、軽量複合材料、電気システムの統合など、これらのコストの上昇は多くの場合購入者に転嫁され、農業や小規模艦隊事業者などのコストに敏感なセグメントの需要が減少します。

2024 年中に、製造会社の幹部らは、新しい排出ガス関連コンポーネントの試験と認証プロトコルの導入により、研究開発と生産の支出が 5 ~ 8% 以上増加し、利益率が圧迫されたと報告しました。さらに、大型車両の電化ペースに関する規制の不確実性により、多くの車両所有者は、トレーラーの耐用年数が不明な場合、新しい車両資産への追加投資を躊躇しています。インフラや規制の枠組みがまだ発展途上のラテンアメリカやアジアの一部の市場では、このためらいがより顕著です。複合的な影響として、大規模な車両車両や OEM はこれらのコンプライアンスコストを吸収できる一方で、小規模な事業者や新興市場は新しい自動車用トレーラーの導入が遅れたり、購入を完全に躊躇したりすることに直面しており、その結果、販売台数が抑制され、世界規模で市場全体の勢いが鈍化します。

市場機会

トレーラーサブシステムの電動化は市場に変革のチャンスをもたらす

世界の自動車トレーラー市場の成長における短期的な非常に大きなチャンスは、トレーラー サブシステム、特に冷凍トレーラー ユニット (TRU) と、統合された e アクスル、バッテリー パック、スマート エネルギー管理による補助電源の電動化であり、これによりメーカー、フリート、コールド チェーン エンド ユーザーにとって新たな価値が生み出されます。ゼロエミッション義務の厳格化により、車両運行会社や小売業者はディーゼル動力を電動TRUに置き換えることを余儀なくされており、電動トレーラーや改造システムに対する当面の需要が生じています。同時に、スーパーマーケットや物流事業者は、電気冷凍機や電動アクスル発電機トレーラーを実際のルートで試験導入し、燃料の運用節約、メンテナンスの軽減、予測可能な排出削減を検証しながら、企業のネットゼロへの取り組みをサポートしています。 OEM 活動とパートナーシップにより商業化が加速しており、大手トレーラー製造会社は全電動リーファー モデルを発売しています。

OEM と eTrailer システム プロバイダーは統合製品の提供に取り組んでおり、世界的な製造業者と業界団体は電動トレーラーの要件を調和させるための標準ワークショップを開催しています。これらすべてにより、フリート導入における市場の摩擦が軽減されます。コールドチェーンの巨大な規模がチャンスを拡大しており、国の統計によると、冷蔵倉庫の容量は数十億立方フィートに達しており、トレーラーの高い負荷サイクルと、電化ソリューションの恩恵を受ける大量のアドレス指定可能な在庫を示しています。技術の成熟、エネルギー密度の高いバッテリー、回生ブレーキ電動アクスル、モジュラー eTrailer システムは、試験運用から収益プログラムへと急速に移行しており、OEM、Tier-1 サプライヤー、エネルギー サービス プロバイダーが完全な電動トレーラー エコシステムを展開できるようになりました。総合すると、規制、実証済みのフリートパイロット、大規模なコールドチェーンインフラストラクチャ、および急速に成熟する電動化技術により、世界規模で電動トレーラー、レトロフィットキット、統合サービスモデルの数年にわたる高成長市場機会が創出されます。

セグメンテーション分析

トレーラーの種類別

ドライバンは一般商品、電子商取引、小売サプライチェーンにサービスを提供し市場をリード

トレーラーの種類により、市場はローボーイ、平ベッド、ドライバン、冷蔵車、タンカーに分類されます。

ドライバンは、一般商品、電子商取引、小売サプライチェーンにサービスを提供しており、自動車用トレーラー市場で最大のシェアを占めています。ドライバンは北米における長距離物流の根幹であり、同等のバンがヨーロッパとアジア太平洋地域の主要路線を占めています。標準化されたサイズにより、高度なコンテナ化と端末の互換性が可能になります。需要は持続的な電子商取引の拡大と小売在庫モデルによって支えられており、回転率と交換サイクルが増加します。 OEM 投資は軽量複合パネル、空力スカート、テレマティクス統合に重点を置いており、成熟市場と成長市場全体でドライバンの優位性を維持する燃費と利用率を向上させています。

タンカー トレーラーは、液体とガス、燃料、化学薬品、食品グレードの液体を輸送し、エネルギーと化学品のサプライ チェーンにとって重要です。彼らの市場は最高の CAGR で成長しており、原油/石油製品の流れ、石油化学プラントの処理量、および農産物加工と密接に結びついています。タンカーには特殊なタンク、ライナー、安全認証が必要です。その技術的な障壁により、これらの企業は中程度の成長グループに位置し、原油価格のサイクルや規制上の安全基準の影響を受けやすい。パワートレインの電動化はまずトラックトラクターに影響を及ぼしますが、タンカーでは保管輸送と予防保守のためのセンサーとIoTの採用が増加しており、資産の稼働時間が向上し、フリートオペレーターに対するこのセグメントの価値提案が強化されています。

ローボーイ トレーラーは、重量のある特大貨物を輸送し、建設機械、風力タービンのコンポーネント、産業プラントの設備を移動するのに不可欠です。世界的に見ると、これらはインフラストラクチャやエネルギープロジェクトに関連した耐久需要を持つ、ニッチではあるが不可欠な価値のあるセグメントを代表しています。採用は、重量物輸送許可と護衛が利用可能な場合に集中しています。ユニット価値が高いということは、収益シェアがユニットシェアを上回っていることを意味します。成長は循環的であり、インフラ投資ブームでピークに達しますが、複雑性や輸送制限が許されることで制限されます。 OEM と専門運送業者は、積載重量比を改善し、輸送コストを削減するためにモジュール式多軸ローボーイ システムに投資し、トレーラー市場の広範な変動の中でも安定した市場価値を支えています。

フラットベッドは、その多用途性とシンプルさにより、建設、鉄鋼、およびプロジェクトの貨物輸送の基礎であり続けています。これらは、スチールコイル、パイプ、プレキャストコンクリートなど、大きく不規則な荷重がかかる市場で主流を占めています。フラットベッドは比較的低い資本コストと簡単な積み込みにより、高いユニット需要を促進します。積載量を増やし、燃料消費量を削減するために、航空機はますます高強度で軽量の合金を好むようになってきています。新興市場では、工業化の拡大に伴いフラットベッドが短期的なシェアを獲得しますが、先進市場ではモジュール化とペイロードの最適化にイノベーションが焦点を当てています。フラットベッドはさまざまな分野に幅広く応用されているため、トレーラータイプの収益に世界的に最も貢献している製品の 1 つです。

冷蔵トレーラーは、食品、医薬品、電子食料品のコールドチェーンのニーズが拡大しているため、トレーラーのサブセグメントとして大幅に成長しています。成長はスーパーマーケットの拡大、一人当たりのコールドチェーン消費量の増加、規制による推進によって促進されています。ワクチンそして製薬物流。船舶や小売業者は、排出量を削減し、カリフォルニアなどの地域でのゼロエミッション義務を満たすために、電動 TRU ソリューションとバッテリー支援冷凍機の試験導入と導入を急速に進めています。メーカーは需要に応えるために、e-reefer プラットフォームとパートナーシップを商品化しています。高デューティサイクル、冷蔵倉庫容量の増大、規制の勢いが組み合わさることにより、リーファーはトレーラー内で高価値かつ高成長の分野となっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

軸数別

より高い許容総重量と分散積載量により、多軸トレーラーが市場を独占

アクスルの数によって、市場はシングルアクスルとマルチアクスルに分類されます。

マルチアクスルセグメントは、追加のアクスルにより許容総重量が増加し、橋や道路の規則に合わせて荷重が分散されたため、長距離および重量物輸送の分野で最高の市場シェアを占め、市場のより速い成長率を占めました。収益シェアにおける同社の優位性は、より高い積載効率、コンテナ化された貨物、重機輸送に対する需要によって強化されています。マルチアクスルユニットにより、より長いトレーラーとモジュラーローボーイ構成も可能になります。より多くの車軸数や重量免除を許可する規制環境により、多軸の採用が加速します。貨物輸送量が増加し、輸送車両がトンマイルあたりのコストの削減を求める中、複数の車軸の組み合わせが世界中の商用輸送車両で最も急速に成長している車軸構成です。

単軸トレーラーは、特に公益事業、地域、および消費者向けアプリケーションで使用されます。これらは、車両総重量の軽減と操縦性が重要なラストワンマイル配送、中小企業、娯楽用牽引車などでよく見られます。シングルアクスルユニットは購入と運用のコストが低いため、オーナーオペレーターや小規模フリートにとって魅力的です。しかし、軸重に対する規制上の制限と、走行あたりのより高い積載量を求める車両の要望により、需要は中型および重量級セグメント向けの多軸ユニットに移っています。その結果、単一軸のシェアは軽量アプリケーションでは安定していますが、より重い複数軸の組み合わせが増加するにつれて、全体の市場シェアはゆっくりと減少します。

長さ別

高密度と13.6メートル以上のセグメントによるコンテナ輸送による単価の低下が市場を支配

長さによって、市場は 7 m まで、7 ~ 13.6 m、13.6 m 以上に分類されます。

1,360 万を超えるセグメントは、金額ベースで長距離および国境を越える貨物を支配しており、成長率も高いです。北米における 53 フィートのドライ バン標準は、大量の稼働率の高いフリートを支え、大きな収益シェアを推進します。長いトレーラーは、コンテナ貨物、パレット貨物、高密度レーンに好まれ、輸送単価が低くなります。このセグメントの成長は、長距離貨物の拡大、トンマイルあたりの低コストの経済性、および規制上の許容に結びついています。成熟した長距離市場において依然として主要な収益セグメントです。

最大 7 m のトレーラーは、軽度の商業、レクリエーション、および地方配送のニーズに対応します。これらは、都市へのアクセス、駐車場、狭い道路によって業務が制限される場所で顕著です。このセグメントは、商人や小規模物流業者向けのユーティリティ トレーラー、小型ボックス トレーラー、単軸プラットフォームが大半を占めています。台数は多いものの、収益分配率は長距離トレーラーに比べて比例して小さくなります。成長は都市部の物流の成長と軽量物品の配送によって牽引され、着実ではあるものの緩やかではあるが、市場全体の収益に大きく寄与する中長距離の交換サイクルによって制約されている。

ヨーロッパの 13.6 m 標準を含む 7 ~ 13.6 m のブラケットは、地域および都市間の配信にとって重要です。ペイロード、操縦性、多くの管轄区域における規制への適合性のバランスが取れており、大規模で安定した市場セグメントとなっています。カーテンサイド、中型フラットベッド、冷蔵タイプがこの帯域に集中しており、メーカーは地域ごとの迅速な対応を最適化しています。このセグメントは、都市統合センターと複合輸送フィーダー サービスの恩恵を受けており、特にインフラストラクチャーがこの長さのクラスに有利なヨーロッパとアジア太平洋地域において、世界的に引き続き収益に大きく貢献しています。

トン数別

単価が高く、主に長距離、コンテナ輸送、建設、鉱山用途に使用されるため、10トン以上のセグメントが優勢

市場はトン数によって、3.5 トンまで、3.5 ~ 10 トン、10 トン以上に分類されます。

10 トンを超えるトレーラーは、大型商用艦隊セミトレーラーとモジュール式多軸重量運搬車を代表しています。これらは単価が高く、主に長距離、コンテナ輸送、建設、鉱業に使用されるため、世界市場の収益を独占しています。貿易量、コンテナ化、インフラ投資が拡大するにつれ、10 t を超えるトレーラーの需要は依然として堅調です。このトン数バケットは、価値において市場最大です。また、総所有コストと排出ガスを削減するための軽量素材、空気力学、電動補助装置の革新の焦点でもあります。

3.5 ~ 10 トンのセグメントは、軽商業用途と重商業用途の間の架け橋であり、地域流通、自治体サービス、および専門取引における急速な成長率を実現します。ここのトレーラーは中型トラックと堅固な組み合わせで使用され、軽量ユニットよりも積載量が大きい都市部の配送に柔軟性を提供します。このセグメントは、新興市場では車両が小型バンからより効率的な中型バンへの移行に伴い拡大しており、先進市場ではラストマイルの統合が進むにつれて拡大しています。これは市場規模に大きく貢献しており、都市物流の密度が高まるにつれて緩やかな成長を示しています。

最大 3.5 トンの GVW 定格のトレーラーは、主に軽量の公益事業および消費者セグメントであり、ヨーロッパの小型商品配送およびオーナー オペレーター市場で一般的です。多くの地域ではそれほど厳格ではない運転免許証が必要であり、地元のサービス、小規模商業、レクリエーションに使用されています。数値的には豊富ですが、これらのトレーラーは、より重いカテゴリと比較して、市場全体の価値のほんの一部にすぎません。成長は中小企業の活動とラストワンマイル配送の拡大と密接に関係しています。ただし、単価とペイロード容量が低いため、収益への影響は限定的です。

用途別

耐久性、低ライフサイクルコスト、メーカーとサービスネットワークからの一貫した要件により、産業分野が市場を独占

市場は用途別に、建設、工業、農業、鉱業、港湾に分類されます。

産業用アプリケーション、プラント設備、コンポーネント輸送、およびプラント間物流は、一貫した収益シェアによって単一最大のトレーラー アプリケーションを構成しており、市場を支配しています。産業用貨物には、特殊な重量物輸送と標準的なドライバンによる移動の両方が必要です。メーカーは、機械の安全な移動と積載量の最適化のためにトレーラーを調整します。安定した製造生産、工場移転、サプライチェーンのリショアリングにより、産業用トレーラーの需要が世界的に増加しています。産業ユーザーは耐久性、低いライフサイクルコスト、メーカーのサービスネットワークを重視しており、このアプリケーションがトレーラーの市場価値において支配的となっています。

農業は、作物、家畜、投入物を輸送するためにプラットフォームとタンカートレーラーに依存しています。需要は季節性と商品サイクルに関係します。新興市場では、機械化とコールドチェーンの開発が進み、農産物や投入資材のトレーラーの利用が増加しています。農業用トレーラーは低速で短距離向けですが、台数が多いことが多いため、ユニットあたりの収益は低いものの、注目すべきユニットシェアをもたらします。食品輸送のための耐食性と洗浄の容易さの革新により、次世代農業用トレーラーの資金が増加している一方、田舎の道路の改善により幅広い採用が促進され、最も急速に成長しているセグメントとなっています。

採掘には、採掘機器、表土、加工鉱石を移動させるための特殊な重ローボーイトレーラーとモジュラー多軸トレーラーが必要です。トレーラーは極度の負荷や過酷な条件に耐える必要があるため、これは資本集約型のアプリケーションであり、ユニットあたりの収益が高くなります。需要は商品サイクルに密接に追従しており、金属や鉱物のブームが重機の出荷や新しいトレーラーの購入を引き起こします。マイニング社のトレーラーシェアは全体としては小さいですが、モジュラー重量物輸送ソリューションの経験があるメーカーにとっては、利益率の高い専門的なビジネスを生み出しています。

建設業は、大型フラットベッド、ローボーイ、ダンプトレーラーの主要な最終用途であり、インフラ投資や不動産投資が高額な場合の需要を支えます。トレーラーは、機器、鋼鉄、コンクリート梁、モジュール式コンポーネントを輸送します。プロジェクトのペースは、車両の交換とレンタルのニーズに直接影響します。世界的なインフラストラクチャーの推進と景気刺激プログラムの期間中、建設用トレーラーの需要が急増します。ただし、このセグメントは景気循環に敏感であり、商品価格や遅延の許容に敏感です。

港湾とターミナルの運営は、コンテナシャーシ、フラットベッド、輸出入フロー用の特殊な RO-RO トレーラーの組み合わせに依存しています。港湾活動はコンテナの処理量や貿易量と密接に相関しています。コンテナ化と後背地でのコンテナ輸送のニーズの高まりにより、港にリンクされたトレーラーが重要な運用セグメントになっています。港の自動化とターミナル上の電気処理への投資により、トレーラーのデューティ サイクルと仕様が変更され、シャーシの近代化が促進されます。港は世界貿易にとって戦略的に重要であるため、このアプリケーションはトレーラー市場の需要に安定的かつ戦略的に重要な貢献をしています。

自動車トレーラー市場の地域別見通し

地域的には、市場は北米、ヨーロッパ、アジア太平洋、その他の世界に分割されています。

北米

North America Automotive Trailer Market Size, 2024 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は依然として最大かつ最も成熟した支配的な市場であり、高速道路中心の貨物システム、長距離輸送の高い利用率、そしてディープトレーラーのアフターマーケットによって推進されています。米国の車両登録と高速道路の統計によると、非常に大型のトレーラーと複合車両が州間通商を支え、着実な交換とアップグレードのサイクルを支えていることがわかります。冷蔵トレーラーの需要をサポートするユーティリティトレーラーの2024年イーグルパスTRU組立施設などのOEMとサプライヤーの動きは、メーカーがサプライチェーンをローカライズし、コールドチェーン能力を拡大していることを示しています。これらの構造的特徴により、リーファー、テレマティックス、軽量素材に焦点を当てた漸進的な成長により、北米の価値が支配的な状態が保たれています。

米国の自動車トレーラー市場は、堅調な経済活動、物流と貨物輸送の拡大、多様なタイプのトレーラーに対する消費者の需要の増加により、着実な成長を遂げています。米国運輸省の公式データによると、2023年初頭の北米のトラック輸送額は約777億ドルに達し、トレーラー需要の堅調を反映して前年比12.7%増加を記録した。リアルタイム テレマティクスを備えたコネクテッド スマート トレーラーや電動冷凍ユニットなどのイノベーションにより、厳しい環境規制や電子商取引の物流ニーズに応えます。これらの要素が組み合わさって、運用効率と持続可能性が向上します。インフラ投資と電子商取引の拡大に支えられた米国市場の成長は、北米の自動車トレーラー市場全体を大きく推進し、テクノロジーの導入と車両の拡大を促進しています。

アジア太平洋地域

アジア太平洋市場は、急速な工業化、国内物流ネットワークの拡大、中国の大規模なOEM規模により、最も急速に成長しています。 CIMC Vehicles は、大量の製造量と輸出活動の増加を反映して、2024 年の好調な収益を報告し、国内セミトレーラーのトップシェアを強化しました。成長は中国とインドに集中している。長距離の導入、コンテナ化、コールドチェーンへの投資により、リーファーや多軸大型トレーラーが拡大しています。 OEM は、大規模な内需と輸出市場に対応するために生産と現地規格の開発を拡大しており、アジア太平洋地域が世界のトレーラー業界の主な成長原動力となっています。

ヨーロッパ

ヨーロッパは、地域の流れが密集し、厳格な排出量/重量規制があり、ドイツおよび近隣諸国に OEM が集中していることを特徴とする高額市場です。全長 13.6 m のセミトレーラーに関する標準化と、車軸と自動化能力への投資により、ヨーロッパの効率重視が強化されています。たとえば、Schmitz Cargobull の継続的な生産マイルストーンとイノベーション賞は、OEM の研究開発と製造の規模が強力であることを示しています。 IAA 2024 での電動化と電動 TRU のショーケースは、低排出リーファーとエネルギー効率の高いトレーラーへの推進を強調しています。ヨーロッパの市場は安定しており、イノベーションが主導されており、規制遵守と高度なテレマティクスに重点が置かれています。

世界のその他の地域

世界のその他の地域(ラテンアメリカ、中東、アフリカ)市場はシェアが小さいですが、鉱業、農業、地域貿易に関連するニッチな特殊トレーラーにとって重要です。貿易と関税のデータによると、新興メーカーからのトレーラーの輸出が増加しており、大規模なインフラ計画を持つ国では、ローボーイ、フラットベッド、タンカーの需要が高まっています。導入は不均等であり、規制の調和と資金調達によって制限されていますが、港の処理量と商品サイクルの増加により、一時的な急増が生じます。メーカーや車両は、最高スペックのイノベーションよりも、これらの市場向けの堅牢でコスト効率の高い設計を優先することがよくあります。

競争環境

主要な業界プレーヤー

先駆的なイノベーションと強力な顧客ベースにより、ユーティリティトレーラー製造会社が主要企業に

Utility Trailer Manufacturing Company は、世界最大の冷蔵トレーラーの民間メーカーであり、自動車トレーラー業界で最も影響力のあるリーダーの 1 つとして知られています。 1914 年に設立された同社は、主にコールド チェーン輸送ソリューションにおける絶え間ない革新と、物流プロバイダー、食品流通業者、大規模小売チェーンからの強い顧客ロイヤルティにより、世界市場を支配するまでに成長しました。同社のリーダーシップは、世界的に着実な成長を遂げている生鮮品輸送の根幹を成す冷蔵トレーラーに特化していることに由来しています。同社は、先進的な複合材料を使用してより軽量で燃費効率の高いトレーラーを設計するための研究開発に継続的に投資しており、それによって車両の運用コストを削減し、厳格化する環境基準への準拠を確保しています。さらに、北米とその輸出市場にわたるユーティリティの広範なディーラーとサービス ネットワークにより、顧客維持の重要な要素である迅速なアフターセールス サポートが保証されます。製品に関しては、Utility は 3000R 冷蔵バン、4000D-X コンポジット ドライ バン、4000S/4000AE フラットベッドを含む幅広いポートフォリオを製造しており、これらはすべて耐久性、積載量、運用効率のベンチマーク製品です。持続可能性、製品性能、そして強いブランド評判への取り組みにより、Utility は世界市場でナンバーワンのリーダーとしての地位を確立しました。

Wabash National Corporation は、世界市場でも最大手の企業の 1 つであり、乾式バン トレーラーと冷蔵バン トレーラーの両方における広範な革新と専門分野で際立っています。タンクトレーラー。 1985 年に設立された Wabash は、効率性と総所有コストの削減に対するフリート オペレーターのニーズに直接対処する先進的な複合技術、軽量素材、空力ソリューションの先駆者として急速に知名度を上げてきました。同社は、持続可能性と製品設計の統合に一貫して重点を置いているため、厳格な排出目標に適応する車両運行会社と連携し、規制遵守市場での優位性をもたらしています。 Wabash のトレーラー ポートフォリオには、DuraPlate ドライ バン トレーラー、ArcticLite 冷蔵バン、さまざまなタンク トレーラーやフラットベッド トレーラーが含まれており、これらはすべて北米およびその他の大手物流企業で広く採用されています。同社の強みは、複数のトレーラー カテゴリにわたって多様化する能力にあり、1 つのニッチに限定されるのではなく、フリートにエンドツーエンドのソリューションを提供します。さらに、Wabash はデジタル化、予知保全ソリューション、テレマティクス統合に多額の投資を行っており、トレーラーが最新の車両の期待を満たすだけでなくそれを超えることを保証しています。この革新主導のアプローチは、強力な製造拠点と戦略的買収と相まって、Wabash を世界の自動車トレーラー業界で 2 番目に有力な企業として確立しました。

プロファイルされた主要な自動車用ブッシュ会社のリスト

- グレートデーンLLC(米国)

- ユーティリティトレーラー製造会社(私たち。)

- ウォバッシュ・ナショナル・コーポレーション(米国)

- ヒュンダイトランスリード(韓国/アメリカ)

- シュミッツ・カーゴブルAG(ドイツ)

- クローネ (Fahrzeugwerk Bernard Krone GmbH) (ドイツ)

- コーゲル トレーラー GmbH(ドイツ)

- Fliegl Fahrzeugbau GmbH (ドイツ)

- CIMC Vehicles Group Co., Ltd.(中国)

- 中国国際海上コンテナ (CIMC) (中国)

- ティルサン・トレイラー(トルコ)

- Lecitrailer S.A.(スペイン)

- フェイモンヴィルグループ(ベルギー/ルクセンブルク)

- Stoughton Trailers LLC (米国)

- マナック社(カナダ)

主要な産業の発展

- 2025 年 5 月には、オンタリオ州ゴームリーに拠点を置くヘニフファミリー企業の子会社であるプレミア・バルク・システムズは、ベリー・ミルズに拠点を置くロングホーン・トランスポーテーションを買収した。 Premier Bulk Systems は、化学物質輸送、食品グレードの輸送、鉄道積み替え、ISO デポ業務、機器メンテナンス、タンク洗浄サービス、物流の専門知識を備え、約 120 台のトラクターと 250 台のトレーラーを運用しています。

- 2024 年 12 月に、自転車乗用車商用車部品の販売代理店であるアライアンス オートモーティブは、16 台の新しい Don-Bur ボックス バン リフティング デッキ トレーラーを自社車両に追加しました。アライアンス・オートモーティブが米国企業の英国正規販売代理店であることから、長さ13.6メートルのユニットには「NAPA Auto Parts」のブランドが施されている。

- 2024 年 3 月には、イタリアの輸送会社 LC3 は、シュミッツ カーゴブルの全電動リーファー セミトレーラーを使用して、イタリアで持続可能な冷蔵輸送を開始しました。これにより同社は、安全性、時間厳守、環境に配慮したアプローチを特徴とする高品質の輸送および物流サービスを顧客に提供するという目標を維持していきます。

- 2023 年 9 月に、ZFはNUFAMでトレーラー電動化コンセプトを発表商用車カールスルーエ(ドイツ)で開催された見本市。 ZF の電動トレーラー ソリューションは、ZF の AxTrax 2 電動アクスルと、回生および牽引サポート用のモジュラー バッテリー システム ボックスを統合することによって可能になりました。 AxTrax 2 電動アクスル システムにより、回生とトラクション サポートが可能になり、最大 210 kW の連続出力と 26,000 N·m のピーク出力のシームレス トルクを実現します。

- 2023年7月には、ヘンドリクソンは、インドでトレーラー用途向けのエアおよび機械式サスペンションとアクスルを発売しました。シングルアクスルはインドおよび世界市場向けに設計されており、あらゆるエアおよびタンデムまたはトライデムメカニカルサスペンションシステムと組み合わせることができ、さまざまな用途に信頼性の高いソリューションを提供します。 TA 14 ヘビーデューティ エア サスペンションは、現地の道路状況とインドのインフラの変化を考慮して、インドの用途向けに設計されています。このサスペンションにはトップ マウントとロー マウントのバリエーションがあり、アプリケーション要件に基づいて顧客に多数のオプションを提供します。

レポートの範囲

世界の自動車トレーラー市場分析は、詳細な市場分析を提供し、大手企業、トレーラーの種類、車軸の数、長さ、トン数、用途などの重要な側面に焦点を当てています。これに加えて、このレポートは最新の市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.95% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

トレーラータイプ · ローボーイ · フラットベッド · ドライバン · 冷蔵 · タンカー 車軸の数 · シングルアクスル · マルチアクスル 長さ · 最大7メートル · 7~13.6メートル · 13.6m以上 トン数 · 最大3.5トン · 3.5~10トン · 10トン以上 応用 ・ 工事 · 産業 ・ 農業 · 鉱業 · ポート 地域別 · 北米(トレーラータイプ別、車軸数別、長さ別、トン数別、用途別、国別) o 米国(トレーラータイプ別) o カナダ(トレーラータイプ別) o メキシコ(トレーラータイプ別) · ヨーロッパ(トレーラータイプ別、車軸数別、長さ別、トン数別、用途別、国別) o ドイツ(トレーラータイプ別) o フランス(トレーラータイプ別) o 英国(トレーラータイプ別) o その他のヨーロッパ(トレーラータイプ別) · アジア太平洋地域(トレーラータイプ別、車軸数別、長さ別、トン数別、用途別、国別) o 中国(トレーラータイプ別) o インド(トレーラータイプ別) o 日本(トレーラータイプ別) o 韓国(トレーラータイプ別) o その他のアジア太平洋地域(トレーラータイプ別) その他の地域(トレーラータイプ別、車軸数別、長さ別、トン数別、用途別) |

よくある質問

Fortune Business Insightsによれば、市場は2034年に358億6,000万米ドルに達するとされています。

市場は予測期間中に3.95%のCAGRで成長すると期待されています。

電子商取引とオムニチャネルの急増により、小売市場の成長が促進されます。

2025年、北米地域が市場を主導しました。

北米の市場規模シェアは2025年に91億8,000万米ドルでした。

Great Dane LLC、Utility Trailer Manufacturing Company、Wabash National Corporation、Hyundai Translead、Schmitz Cargobull AG は、世界市場で事業を展開している主要企業の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート