水素チューブトレーラー市場規模、シェア及び業界分析:タイプ別(モジュラーチューブ、中間チューブ、ジャンボチューブ)、用途別(水素燃料ステーション、産業用)、地域別予測(2026-2034年)

主要市場インサイト

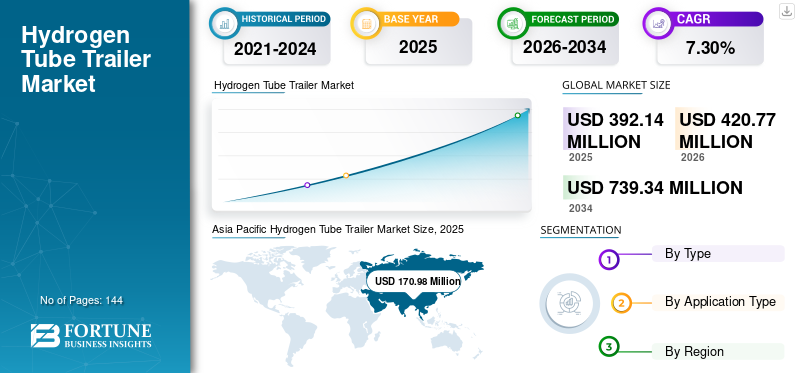

世界の水素チューブトレーラー市場規模は2025年に3億9214万米ドルと評価され、2026年の4億2077万米ドルから2034年までに7億3934万米ドルに増加すると推定され、2026年から2034年の間に年平均成長率(CAGR)7.30%を示しています。アジア太平洋地域は2025年に43.60%の市場シェアで水素チューブトレーラー市場を支配した。米国における水素チューブトレーラー市場は大幅に成長し、2030年までに推定7840万米ドルに達すると予測されている。

水素チューブトレーラーは、高圧シリンダーで構成される圧縮水素トレーラーであり、水素(H2)を収容・貯蔵・輸送してエンドユーザーに供給する。これらのシリンダーは鋼鉄製、または炭素繊維や先進ポリマーなどの複合材料製である。世界的な水素需要が急速に拡大する中、水素ガスの安全かつ効率的な輸送手段としてチューブトレーラーの採用も増加している。国際エネルギー機関(IEA)によると、2021年の世界の水素需要は約9,400万トンに達し、2020年比5%増加した。水素とその派生製品は、世界各国政府が発表した脱炭素化計画の重要な要素である。

工業・自動車産業における水素利用が、水素チューブトレーラー需要の主要な牽引役となっている。パイプライン輸送ソリューションと比較し、低コストな圧縮水素輸送に不可欠な存在である。パイプライン水素輸送の高コスト性とインフラ不足により、圧縮ガス状水素の即時短距離輸送に適している。

[rLMlt3ZnFf]

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の水素チューブトレーラー市場インサイト

水素供給網の整備が進む中、高圧輸送手段としてチューブトレーラーの役割が注目されています。高い安全性と効率的な輸送能力が求められ、日本では水素社会実現に向けた基盤インフラとして導入が拡大しています。世界的な水素関連投資の増加が、日本市場にも新たな成長機会をもたらしています。

最新動向

複合材製チューブトレーラーの普及拡大が市場成長を牽引

水素生産者が水素の貯蔵・効率的輸送に複合材製チューブトレーラーを採用する動きが、市場の主要トレンドである。

複合材チューブトレーラーは、先進ポリマーなどの複合材料で製造された軽量圧縮ガストレーラーである。従来のスチールチューブトレーラーと比較して軽量であるため、複合材トレーラーはより多くの水素を輸送できる。

例えば、米国エネルギー省によれば、従来のスチールチューブトレーラーの搭載水素容量は380kgと限られている。これに対し、複合材製チューブトレーラーは1台あたり約560~900kgと大幅な容量向上を実現。このため、主要水素生産企業のほぼ全てが効率的な水素輸送のため複合材製チューブトレーラーへの移行を進めている。

市場成長の推進要因

多様な産業における水素需要急増が市場成長を牽引

世界的な水素の生産・消費急増に伴い、水素チューブトレーラーの需要が急速に拡大しています。IEA予測によれば、水素需要は2030年までに1億7990万トンに達すると見込まれています。水素燃料、航空、モビリティ、大型輸送、海運、製油所、石油化学産業などにおける水素消費量の増加が、今後数年間の市場成長を促進すると予測されています。

水素は温室効果ガスではなく水を副産物として生成するため、化石燃料の主要な代替エネルギーの一つです。これにより環境に優しい燃料選択肢となっています。したがって、排出ゼロモビリティへの政府の注力が水素燃料電池車の普及を促進し、これが市場成長にさらなる影響を与えると予想されます。

水素燃料電池車の販売増加が市場成長を促進

化石燃料車に代わる現実的でクリーンな選択肢として、世界的に水素燃料電池電気自動車(FCEV)への需要が高まっていることが、モビリティ分野における製品需要の加速につながると予測される。

FCEVは、水素の継続的な供給のために信頼性の高いサプライチェーンを必要とし、これには生産施設から水素充填ステーションへの輸送が含まれます。したがって、FCEV販売台数の増加は、予測期間中の市場成長を促進すると予想されます。例えば、2021年には米国のFCEV販売台数が前年比約257%増と急回復し、約3,341台という過去最高水準に達しました。この成長は主に、トヨタやヒュンダイなどの主要FCEVメーカーの推進によるものである。

抑制要因

チューブトレーラーの水素輸送能力の限界が市場成長を阻害する可能性

水素チューブトレーラーは水素ガスの輸送に利用される。しかし、チューブ圧力や積載重量に関する様々な政府規制により、これらのトレーラーの積載能力は制限されている。さらに、従来型鋼管トレーラーでは鋼管自体の重量により、積載容量は約380kgに制限される。

加えて、他の水素輸送手段はチューブトレーラーに比べて一定の利点を持つ。例えば、パイプラインによる水素輸送は、継続的かつ途切れない水素供給を可能にする。したがって、パイプラインなどの他の輸送手段の利用増加は、今後数年間の市場成長を阻害する可能性がある。

セグメンテーション

タイプ別分析

[j03xPnp2iy]

モジュラーチューブセグメントが主導:効率的な水素輸送の柔軟性が要因

タイプ別では、市場はモジュラーチューブ、中間チューブ、ジャンボチューブに区分される。

モジュラーチューブセグメントは2022年に最大の市場シェアを占め、予測期間を通じて優位性を維持すると見込まれる。各国や産業が水素産業インフラ開発に投資する中、信頼性の高い輸送ソリューションの必要性が極めて重要となっている。モジュラーチューブトレーラーは、水素を異なる場所へ輸送するための柔軟で拡張性のある選択肢を提供し、水素サプライチェーンの拡大を支える。したがって、効率的かつ拡張性の高い水素輸送手段としてモジュラーチューブトレーラーの採用が急増していることが、今後数年間のセグメント成長を促進する見込みである。

ジャンボチューブセグメントは予測期間において最も高い成長率を示すと予想される。ジャンボチューブトレーラーは標準サイズのチューブトレーラーよりも多くの水素ガスを輸送するよう設計されている。容量の増加により、燃料電池自動車、産業プロセス、エネルギー貯蔵など様々な用途における水素需要の増加に対応する上で有益な、より大量の水素をエンドユーザーへ輸送することが可能となる。これは予測期間におけるセグメント成長を促進する見込みである。

用途別分析

産業用途における水素採用の増加が、産業利用セグメント全体の市場成長を推進

用途別では、市場は水素燃料ステーションと産業用途に分類される。

産業用途セグメントは2022年に市場を支配し、今後もその優位性を維持すると見込まれる。水素は様々な工業プロセスにおいて原料として広く利用されている。石油化学、燃料補給、アンモ mnbニア、メタノール、鉄鋼製造などで使用される。したがって、重要な原材料としての水素需要は、様々な産業向けの水素チューブトレーラーなどの効率的な輸送ソリューションの必要性を促進する。これにより、産業用途向け水素チューブトレーラーの導入が加速する見込みです。

水素燃料ステーション分野は、調査期間において最も高い成長率を記録すると予測されています。水素燃料電池車(FCV)の普及拡大が水素燃料ステーションの需要を牽引しています。FCVの導入が増えるにつれ、信頼性が高くアクセスしやすい燃料補給インフラが不可欠となります。この場合、水素チューブトレーラーは水素を燃料ステーションへ輸送する上で重要な役割を果たし、世界的な市場成長に貢献しています。例えば、2021年までに販売された世界の燃料電池車は15,500台でしたが、2022年には18,892台に増加しました。世界的に3,392台分の追加販売増加が見られました。FCEV販売の急増が世界市場の成長を牽引すると予想されます。

地域別インサイト

[vurwEXJJTQ]

アジア太平洋地域におけるクリーンエネルギーソリューション需要の高まりが地域市場の成長を促進

地域別では、北米、欧州、アジア太平洋、その他の地域に分類される。

アジア太平洋地域は2022年に水素チューブトレーラー市場で最大のシェアを占め、予測期間を通じて主導的立場を維持すると見込まれる。アジア太平洋諸国は、水素充填ステーション、産業用水素供給ネットワーク、水素製造施設を含む水素インフラ整備において著しい進展を遂げている。同地域における堅牢な水素サプライチェーン構築への取り組みが、水素ガスの安全輸送に不可欠な水素チューブトレーラーの需要を牽引している。さらに、アジア太平洋地域では過去10年間で産業拡大が著しく進展している。したがって、同地域における強力な産業基盤が水素需要を促進し、地域の市場成長をさらに加速させている。

欧州は予測期間において最も高い成長率が見込まれる。欧州連合(EU)は水素技術の展開加速と水素経済の成長促進に向けた包括的戦略を策定しており、これが地域市場の成長に寄与している。気候変動や排出規制に関連する課題解決のためクリーンエネルギー導入に向けた政府投資の増加が、予測期間中の市場成長を後押しすると予想される。

北米は2022年に相当な市場シェアを占めた。市場成長は、米国における製油所での水素需要の増加と、カリフォルニア州をはじめとする各州のH2燃料ステーションにおける純水素需要に牽引されている。同様に、南米および中東・アフリカを含むその他の地域も、エジプト、サウジアラビア、イランなどにおける水素消費量の増加により、2022年に大きな市場シェアを占めた。

主要業界プレイヤー

主要プレイヤーは軽量複合材製チューブトレーラーの生産に注力し、市場成長を牽引

市場は非常に細分化されており、複数のグローバル企業および地域企業がこの業界で事業を展開している。グローバル企業と地域企業の双方が、チューブトレーラーの技術開発に重点を置き、今後数年間で世界的に高まる水素需要に対応する優れた製品ポートフォリオを有していることが確認されている。

主要プレイヤーの大半は、軽量で高耐久性・信頼性・効率性を兼ね備えた水素チューブトレーラーの製造に活用可能な、軽量複合材料の革新に注力している。メーカー各社は、高効率かつコスト効率に優れた水素輸送システムを提供するため、先進技術の開発を進めている。

主要企業プロファイル一覧:

- FIBA Technologies, Inc. (米国)

- Hexagon Purus ASA (ノルウェー)

- Composite Advanced Technologies, LLC. (米国)

- リンデ・ピーエルシー (アイルランド)

- ウェルドシップ・コーポレーション(米国)

- H2 Hauler(オーストラリア)

- Air Liquide(フランス)

- ニシャル・エンタープライズ社(インド)

- エア・プロダクツ・アンド・ケミカルズ社(米国)

- CALVERA Hydrogen (スペイン)

- ILJIN Hysolus CO., LTD.(韓国)

主要な業界動向:

- 2023年4月 – FIBAテクノロジーズは、顧客がトレーラーサービスを事前予約できる再検査・修理・再生スケジュールを開発しました。同社は米国内にオハイオ州、ケンタッキー州、ペンシルベニア州、ルイジアナ州、カリフォルニア州にサービスセンターを構えている。

- 2023年2月 – カルベラ・ハイドロジェンはシェル・ハイドロジェン向けに大型水素チューブトレーラーモデルを開発。トレーラー長は45フィート(約13.7メートル)に設計された。

- 2022年12月 – FIBAテクノロジーズ社はジャンボチューブトレーラーを製造し、既存のリース車両群に追加しました。これにより同社は、2023年に増加が見込まれるガス輸送トレーラーの需要に対応することを目指しました。

- 2022年11月 – Hexagon Purusは、完全子会社Wystrach GmbHの支援を得て、グリーン水素プロジェクトのフルサービスプロバイダーであるHypionと契約を締結しました。この契約により、Hexagonの水素流通システムがHypionへ納入されることが確定しました。

- 2021年9月 – ヘキサゴン・コンポジットASA傘下のヘキサゴン・ピュラスは、欧州を代表する水素システムプロバイダーであるワイストラッハ社を完全子会社化した。

レポート対象範囲

本調査レポートは詳細な分析を提供し、主要企業、種類、設計、技術などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2024-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 7.3% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションタイプによって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は3億9214万米ドルと評価され、2034年までに7億3934万米ドルに達すると予測されている。

予測期間(2026-2034年)において、市場は7.3%のCAGRを記録すると予想されています。

さまざまな産業における水素に対する需要の増加は、市場の成長を促進すると予想されています。

アジア太平洋地域が2025年に市場をリードし、予測期間中に大幅なCAGRを示すと予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 144

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート