自動車用バランスシャフト市場規模、シェア及び業界分析:エンジンタイプ別(直列3気筒、直列4気筒、直列5気筒、V6気筒)、製造プロセス別(鍛造及び鋳造)、車両タイプ別(乗用車、LCV、HCV)、地域別予測(2026-2034年)

自動車用バランスシャフト市場規模と将来展望

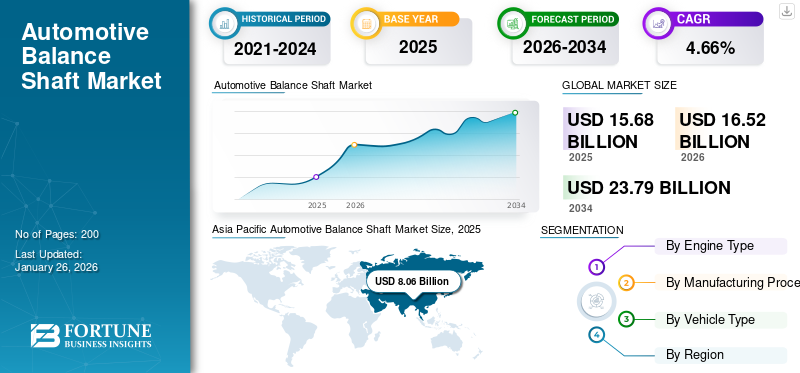

自動車用バランスシャフト市場規模は2025年に156億8000万米ドルと評価された。市場は2026年の165億2000万米ドルから2034年までに237億9000万米ドルへ成長し、年平均成長率(CAGR)4.66%を示すと予測される。アジア太平洋地域は2025年に51.42%のシェアで世界市場を支配した。

自動車用バランスシャフトは内燃機関において不可欠な部品であり、主にエンジンの作動時に生じる振動を最小限に抑えることを目的としています。その主な機能は不均衡な動的力を中和することで、エンジンの安定性と効率性を向上させます。バランスシャフトは一対の加重シャフトで構成され、エンジンの回転速度の2倍で逆方向に回転します。この配置により生じる遠心力が、エンジンによって発生する垂直方向の二次力を相殺し、より滑らかな作動を実現します。

乗用車、小型商用車、および大型商用車への需要増加により、今後数年間で大幅な成長が見込まれています。例えば2024年には、新車登録台数が0.8%増加し、約1,060万台に達しました。スペインは7.1%という堅調な成長率を維持し、回復力を示し続けています。

世界の自動車用バランスシャフト市場は分散化しており、複数のグローバルおよび地域市場プレイヤーがこの業界に関与している。主要なキープレイヤーとしては、MAT Foundry Group Ltd.、武蔵精密工業株式会社、American Axle & Manufacturing, Inc.、Otics Corporation、SAC Engine Components Pvt. Ltd.などが挙げられる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本自動車用バランスシャフト市場インサイト

日本では、エンジン性能の高度化や走行快適性への要求が高まる中、バランスシャフトの重要性が引き続き注目されています。自動車メーカーは、振動低減や静粛性向上を実現するための精密加工技術や軽量化ソリューションを積極的に採用し、パワートレインの最適化を進めています。グローバル市場が進化する中、日本企業にとっては、ものづくり分野で培われた高品質・高精度の技術力を活かし、自動車産業の競争力強化と次世代エンジン開発への貢献を高める絶好の機会となっています。

市場動向

市場推進要因

静粛性向上を求める消費者需要の増加が市場成長を牽引

自動車用バランスシャフト市場の成長は、進化する基準と技術進歩によって形作られる騒音・振動・粗さ(NVH)の重要性増大によって推進されると予測される。静粛性と快適性を重視した運転体験への需要が高まる中、自動車メーカーは厳しいNVH基準を満たすため設計改善を迫られている。

現代の市場では、消費者は静かで滑らかな走行性能を備えた車両を求めている。この需要によりメーカーはNVHレベル低減に注力せざるを得ず、エンジン設計へのバランスシャフト導入が効果的な解決策となる。バランスシャフトは、車内の騒音や不快感の原因となる振動を低減する上で重要な役割を果たし、NVH基準達成に不可欠です。

さらに自動車メーカーは、車両の安全性と乗員の快適性を確保するため、様々なNVH規制を遵守しなければなりません。これらの基準を満たせない場合、販売不振やブランドイメージの毀損を招く可能性があります。したがって、許容値を超える可能性のある振動を制御するために不可欠なバランスシャフトは、エンジン設計において極めて重要です。

NVH試験技術の継続的な革新により、様々な運転条件下における車両性能のより正確な測定と評価が可能になりました。これにより、特定のNVH課題に対処する上でバランスシャフトが果たす役割への認識が高まり、メーカーはバランスシャフトの開発と応用への投資を促進しています。

さらに、各コンポーネントを最適性能に向けて微調整する包括的な車両設計アプローチへの移行により、バランスシャフトは総合的なNVH戦略の重要な要素として認識されるようになりました。この焦点がバランスシャフト技術の進歩を促進し、絶えず進化するNVH要件に効果的に対応するより高度な設計を生み出しています。

市場の制約要因

電気自動車(EV)への移行加速が市場成長を阻害する可能性

電気自動車(EV)への移行は、従来の内燃機関(ICE)と電気パワートレインの根本的な差異により、自動車用バランスシャフト市場に重大な影響を与えています。

EVの需要と普及の増加に伴い、バランスシャフトの需要は減少すると予想される。これらの部品は電気駆動系では使用されないためである。

国際エネルギー機関(IEA)の2023年報告書によると、世界では約1,400万台の新規電気自動車が登録され、道路を走る電気自動車の総数は4,000万台に達した。2023年の電気自動車販売台数は2022年比で350万台増加し、前年比35%の成長率を示した。この数値は2018年の販売台数の6倍以上に相当する。

2023年には週あたり25万台以上の新規電気自動車登録が発生し、2013年の年間登録総数を上回った。電気自動車は全販売台数の約18%を占め、2022年の14%、2018年のわずか2%から増加している。

市場機会

厳格な排出ガス規制の実施が大きな成長機会をもたらす

燃料価格の高騰と環境問題により消費者が燃費効率をより重視するようになるにつれ、自動車用バランスシャフトの需要は増加すると予測される。バランスシャフトはエンジン性能を向上させ、振動を最小限に抑え、燃費効率を高めるため、消費者の要求を満たし規制基準に準拠しようとするメーカーにとって魅力的な部品である。

軽量素材の採用や設計の洗練化など、バランスシャフト技術の継続的な進歩は、性能と効率をさらに向上させ得る。先進的なバランスシャフトシステムの開発に研究開発投資を行うメーカーは、こうした技術的進歩を活用し、業界における競争優位性を確保できる。

世界的な排出ガス規制の厳格化もまた、メーカーに対し内燃機関からの排出ガスを低減する技術の導入を促している。バランスシャフトはエンジン性能の最適化に不可欠であり、メーカーが規制義務を満たし市場での地位を強化するのに貢献します。

さらに、振動を最小限に抑え滑らかな運転を実現するためにバランスシャフトを一般的に使用する直列4気筒エンジン搭載車両への需要が高まっています。より多くのメーカーがこれらのエンジンの生産を優先するにつれ、この傾向はバランスシャフト市場の拡大を促進すると予想されます。自動車メーカーとバランスシャフト供給業者との協業は、革新的な製品開発と市場浸透の拡大につながる可能性がある。こうした連携により、各社は互いの強みを活かして製品ラインを強化し、市場での存在感を高め、自動車用バランスシャフト市場の成長を促進する。

自動車用バランスシャフト市場の動向

製造技術の進歩が市場成長を加速

バランスシャフト製造における軽量素材の使用がますます普及しています。この移行は、エンジン部品の重量を軽減することで燃費効率と車両全体の性能向上を目指しています。これらの目標を達成するため、アルミニウムや複合材などの革新的な素材が模索されており、ハンドリング性能の向上と排出ガスの削減につながっています。

さらに、精密加工や積層造形(3Dプリント)を含む製造技術の進歩により、より複雑で効率的なバランスシャフト設計の実現が促進されている。これらの技術はカスタマイズの高度化、生産コストの削減、品質管理の向上をもたらし、あらゆるエンジンタイプにおけるバランスシャフトの機能性向上に寄与している。

自動車メーカーが小型化・高効率化エンジン開発に注力する中、効果的な振動管理のためのバランスシャフトの統合が一般的になりつつある。コスト効率と燃費性能で知られる直列4気筒エンジンの需要増加に伴い、バランスシャフトの採用が標準化されつつあり、これがバランスシャフト技術のさらなる進歩を促進している。

[AWtR2d4a3O]

セグメント分析

エンジンタイプ別

V6気筒エンジンセグメントは、コスト効率と燃費効率の高さがセグメント成長を牽引し、拡大傾向にある

エンジンタイプ別では、市場は直列3気筒、直列4気筒、直列5気筒、V6気筒に分類される。

予測期間(2025-2032年)において、V6シリンダーセグメントが最も急速に成長すると推定される。V6シリンダーエンジンへの需要増加は、そのコスト効率性、性能と効率の向上、滑らかな作動、環境規制への適合性、用途の多様性、技術進歩、そして自動車愛好家からの新たな関心によって牽引されている。

2024年には直列4気筒セグメントが最大の市場シェアを占めました。直列4気筒エンジン需要の増加は、より大型のV5、V6、V8エンジンと比較して燃費効率に優れるなど、いくつかの主要要因に起因します。燃料価格の上昇と環境問題への関心の高まりに伴い、消費者はより優れた燃費性能を提供する車両をますます求めるようになっています。直列4気筒エンジンの効率性は、燃料費削減とカーボンフットプリントの最小化を目指す購入者にとって魅力的な選択肢となっています。さらに、直列4気筒エンジンが好まれる理由は、コスト効率の良さ、コンパクト設計、ターボチャージャーによる性能向上、排出ガス規制への適合、市場トレンドとの整合性、そして車種を問わない汎用性にもあります。これらの要因が相まって、直列4気筒エンジンは消費者とメーカー双方からますます人気を集める選択肢となっています。

[qwZNBN6cJT]

製造プロセス別

鍛造セグメントが性能優位性により主導

市場は製造プロセスにより鍛造と鋳造に分類される。

鍛造セグメントは2024年に最大の市場シェアを占め、予測期間中最も急速な成長が見込まれています。性能上の優位性と現代の車両効率・排出ガス規制への適合性から、自動車産業で鍛造バランスシャフトが採用される傾向が強まり、同セグメントの需要を押し上げています。メーカーが軽量素材と性能特性の向上を優先する中、鍛造は自動車用バランスシャフト生産市場を支配すると予想されます。このセグメントは2025年に市場シェアの76.38%を占めると予測されています。

鋳造セグメントは、生産能力と一貫性の向上をもたらした鋳造プロセスの自動化により、今後数年間で大幅な成長が見込まれます。鋳造工場は自動化システムにより高い歩留まりを達成できるため、自動車分野の需要増に効率的に対応することが可能となります。このセグメントは予測期間(2025-2032年)において年平均成長率(CAGR)4.10%で成長する見込みです。

車両タイプ別

乗用車セグメントは、都市化の進展と可処分所得の増加により最も高い成長率を示す見込み

本市場は車種別に乗用車、LCV(軽商用車)、HCV(大型商用車)に分類される。

予測期間(2025-2032年)において、乗用車セグメントが最も急速な成長を示すと推定される。この成長は、世界的な都市化の進展と可処分所得の増加により、個人用車両に対する消費者需要が高まっていることに起因しています。乗用車への需要増は、エンジン性能の向上と振動低減に不可欠な自動車用バランスシャフトの必要性が高まっていることと直接関連しています。さらに、個人用車両への志向の高まり、燃費効率と排出ガス削減への注力、技術進歩、直列4気筒エンジンの普及、パンデミック後の市場の堅調さ、新興市場における機会創出といった要素が、このセグメントの急速な拡大に寄与している。本セグメントは予測期間(2025-2032年)において5.80%という高いCAGRで成長すると見込まれる。

2024年にはLCV(小型商用車)セグメントが最大の市場シェアを占めました。電子商取引と物流サービスの拡大により、輸送・配送サービスに不可欠な小型商用車への需要が大幅に高まっています。これによりメーカーはLCV生産を拡大し、より滑らかな運転と振動低減を確保するためバランスシャフトを組み込んでいます。さらに、LCVは建設、配送、サービスなど様々な分野で利用されている。この適応性により、メーカーが車両の性能と信頼性を維持しつつ多様な業界要件に対応しようとする中で、バランスシャフトへの安定した需要が生まれている。このセグメントは2025年に市場シェアの45%を占める見込みである。

自動車用バランスシャフト市場の地域別展望

市場は地域別に北米、欧州、アジア太平洋、その他地域に分類される。

アジア太平洋地域

[aBXdXowWmv]

アジア太平洋地域は2023年に76億3,000万米ドル、2024年には78億米ドルと、自動車用バランスシャフト市場で最大のシェアを占めた。中国やインドなどの国々における自動車セクターは、車両生産と販売の増加に後押しされ、著しい拡大を遂げています。この増加は、エンジン性能とスムーズな運転に不可欠なバランスシャフトの需要を高めています。中国市場は2025年に46億米ドルの規模で拡大すると予測されています。

新興市場における経済発展は可処分所得の増加をもたらし、自動車所有率の上昇につながっている。この傾向は、個人用輸送手段を求める消費者が増えるにつれ、バランスシャフトなどの自動車部品需要をさらに促進する。インド市場は2025年に10億1000万米ドル規模に達すると予測され、日本市場は同年に12億1000万米ドル規模に成長すると見込まれている。

欧州

欧州は2025年に21億8000万米ドル規模と予測される第3位の市場である。同地域は予測期間(2025-2032年)において最も急速な成長が見込まれる。欧州各国政府は温室効果ガス排出削減と燃費効率向上を目的とした厳格な規制を実施中である。英国市場は成長を続け、2025年には1億ドルの市場規模に達すると予測されている。こうした政策は、エンジン性能を向上させ排出基準達成を支援するバランスシャフトなどの先進技術の採用を自動車メーカーに促している。

環境に優しい車両への需要増加が、同地域におけるバランスシャフトの必要性を牽引している。欧州は強力なサプライチェーンや先進的な製造能力を含む、高度に発達した自動車インフラを有している。このインフラはバランスシャフトの効率的な生産と各種車種への統合を支え、市場成長に寄与している。ドイツは2025年に4億2000万米ドルの市場規模に達すると予測され、フランスは同年に26億6000万米ドルに達すると見込まれている。

北米

北米は2025年に44億8,000万米ドル規模に達すると予測される第2位の地域であり、予測期間(2025-2032年)において5.10%のCAGRを示す見込みです。北米市場は予測期間中に著しい成長が見込まれる。この地域にはゼネラルモーターズ、フォード、ステランティスなど主要自動車メーカーが多数拠点を置く。これらの企業は強固な市場基盤を築き、絶えず技術革新の限界を押し広げており、車両性能と快適性を向上させるバランサーシャフトなどの自動車部品に対する需要増加につながっている。

同地域は自動車工学における技術革新を牽引している。騒音・振動・粗さ(NVH)低減効果を高めるため、バランサーシャフト向け新素材や製造技術が開発中だ。こうした革新への取り組みが北米におけるバランサーシャフト市場の成長を促進している。米国市場は2025年に30億9,000万米ドル規模に達すると予測される。

その他の地域

その他の地域は第4位の市場規模を占め、2025年には9億5,000万米ドルの成長が見込まれています。その他の地域にはラテンアメリカ、中東・アフリカが含まれ、自動車生産が増加傾向にあります。地域の自動車産業が発展・拡大するにつれ、車両製造の増加に伴いバランスシャフトの需要も高まると予測されます。その他の地域の各国は、現地の自動車製造を強化するため、生産施設やサプライチェーンを含む自動車インフラへの投資を進めています。この進展により、メーカーが車両性能の向上と高まる市場需要への対応を目指す中で、バランスシャフトの供給が拡大しています。

競争環境

主要市場プレイヤー

主要企業は強固な基盤構築に向けイノベーションに注力

自動車用バランスシャフト市場は、イノベーション、戦略的提携、製品ラインの拡充を通じて市場での存在感を高めようとする主要企業間の激しい競争が特徴である。各社は軽量・耐久性・効率性に優れたバランスシャフトの開発に向け、研究開発に多額の投資を行っています。鍛造バランスシャフトのような革新技術は、コンパクトなサイズと効果的な自然減衰特性により普及が進んでいます。さらに、温室効果ガス排出削減に向けた規制圧力が高まる中、メーカーは燃費向上と車両排出ガス低減を実現するバランスシャフトの開発に注力しています。この傾向は、乗用車と商用車の両方におけるバランスシャフトの採用を促進している。

主要自動車用バランスシャフト企業一覧:

- Hitachi Astemo Americas, Inc. (米国)

- Marposs S.p.A. (イタリア)

- MATファウンドリーグループ株式会社 (ドイツ)

- SACエンジンコンポーネンツ株式会社 (インド)

- アメリカンアクスル&マニュファクチャリング社 (米国)

- SHW AG (ドイツ)

- OTICS Corp. (米国)

- Engine Power Components, Inc. (米国)

- Sansera Engineering Limited (インド)

- TFO Corporation (日本)

主な業界動向

2025年1月 - カミンズは、2025年式ラム・ヘビーデューティー車向けに6.7リッターターボディーゼルエンジンを発表しました。カミンズとステランティスは、2030年までラムブランドにエンジンを供給する提携を継続することを確認しました。この6.7リッターターボディーゼルエンジンは、ピックアップトラック用としてはこれまでで最も先進的なディーゼルエンジンと評されており、新たに発表された2025年式ラム2500および3500ヘビーデューティーピックアップ、ならびにラム3500、 4500、5500 シャーシキャブトラックに搭載される。

2025年1月 - タタ・モーターズは、3月第1四半期に水素内燃エンジン搭載トラックの試験を開始する予定である。このパイロットプロジェクトは、製品開発と水素燃料インフラの両方を強化するための重要なデータ収集を目的としている。

2024年5月 - スバル株式会社、トヨタ自動車株式会社、マツダ株式会社は、カーボンニュートラルを焦点に、電動化に最適化された新エンジンの開発で提携した。これらの新エンジンを通じて、3社はモーター、バッテリー、その他の電動駆動部品との互換性向上を図る。エンジンをコンパクト化した車両レイアウトの再設計と併せ、これらの取り組みは、様々なカーボンニュートラル(CN)燃料との併用を可能にすることで、内燃機関(ICE)からの排出量削減にも貢献する。

2024年5月 - ボルボ・トラックは、水素を燃料とする内燃機関トラックを開発中である。これらの水素燃料トラックの路上試験は2026年に開始され、今世紀末までに商用化される見込みです。

2024年2月 - インドの複合企業リライアンス・インダストリーズは、今後数か月以内に約5,000台のトラックを水素内燃機関(ICE)で稼働させる計画を発表しました。

レポート概要

本調査レポートは、市場洞察の詳細な分析を提供し、主要企業、デバイスタイプ、車両タイプ、地域・国別の用途など重要な側面に焦点を当てています。さらに、世界の自動車用バランスシャフト市場の動向、競争環境、市場競争、比較分析、市場状況に関する深い洞察を提供し、主要な業界動向を強調しています。また、近年における世界市場の拡大に寄与した複数の直接的・間接的要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.66% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

エンジンタイプごとに

|

|

製造プロセスによって

|

|

|

車両タイプごとに

|

|

|

地域別

|

よくある質問

自動車用バランスシャフト市場規模は2025年に156億8000万米ドルと評価された。市場は2026年の165億2000万米ドルから2034年までに237億9000万米ドルへ成長すると予測されている。

予測期間において、市場は年平均成長率(CAGR)4.66%で成長する見込みである。

業界の主要企業は、ロバート・ボッシュGmbH、コンチネンタルAG、ZFフリードリヒスハーフェンAG、CalAmp Corporation、Geotab Inc.、HeLLA GmbH & Co. KGaAなどである。

アジア太平洋地域は2025年に80億6000万米ドルで市場を支配した。

欧州地域は予測期間中、最も急速な成長が見込まれる。

中国は2025年に市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。