自動車用排気ガスセンサー市場規模、シェア及び業界分析:車種別(ハッチバック/セダン、SUV、LCV、HCV)、セ自動車用排気センサー市場の規模、シェアおよび業界分析:車種別(ハッチバック/セダン、SUV、LCV、HCV)、センサー種別(酸素/ラムダセンサー、NOxセンサー、粒子状物質 (PM)センサー、エンジン冷却水温度センサー、排気温度・圧力センサー、MAP/MAFセンサー)、燃料タイプ別(ガソリンおよびディーゼル)、および地域別予測、2026-2034年

主要市場インサイト

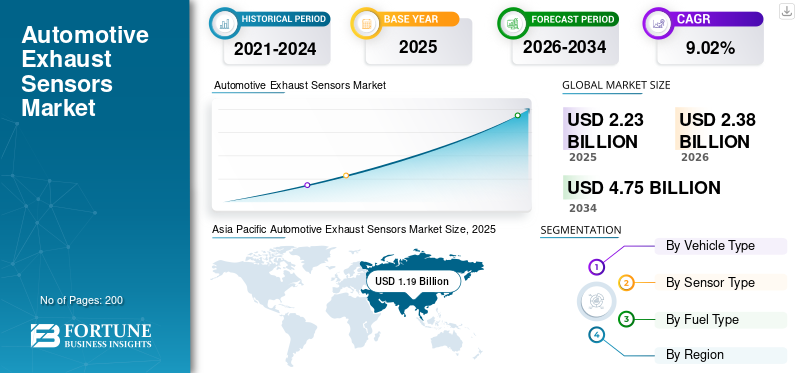

世界の自動車用排気ガスセンサー市場規模は、2025年に22億3,000万米ドルと評価され、2026年の23億8,000万米ドルから2034年までに47億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)9.02%を示すと予測されています。アジア太平洋地域は2025年に53.55%のシェアを占め、世界市場をリードしました。

自動車用排気ガスセンサーは、エンジンの排出ガスを監視・分析するために車両の排気システムに組み込まれる装置である。これらのセンサーは、最適なエンジン性能の確保、有害排出ガスの削減、環境規制への適合において重要な役割を果たす。代表的な種類には、未燃焼酸素を測定して空燃比を最適化する酸素(O2)センサーと、窒素酸化物レベルを検知して厳しい排出基準を満たすNOxセンサーがある。排気マニホールド内または触媒コンバーター付近に設置され、これらのセンサーはデータを車両のECUに送信し、リアルタイム調整を可能にする。

自動車用排気センサーの世界市場は、世界的な環境問題の深刻化と排出規制の強化によって牽引されています。これらのセンサーは、窒素酸化物(NOx)、一酸化炭素(CO)、粒子状物質(PM)などの汚染物質を監視し、車両がユーロ6やEPA Tier 3などの規制基準を満たすことを保証する上で不可欠です。市場では、精度向上と現代の乗用車・商用車への統合を目的とした、小型化やMEMSベース設計を含むセンサー技術の進歩が見られます。さらに、ハイブリッド車や電気自動車の普及により、レンジエクステンダーや補助動力装置からの排出ガスを監視する補助排気センサーの需要が増加している。

COVID-19パンデミックは当初、世界的なサプライチェーンを混乱させ、排気センサーを含む自動車部品の製造・流通に遅延をもたらした。しかし、経済が回復するにつれ、環境持続可能性への再注目と大気汚染対策の厳格化により、市場は反発した。パンデミックはセンサー技術の革新を加速させ、メーカーは効率性と費用対効果を優先した。さらに、電気自動車(EV)やハイブリッド車の普及拡大により、需要は補助システム向け専用排気センサーへの需要シフトをもたらし、よりクリーンな自動車ソリューションへの広範な傾向を反映している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車排気センサー市場インサイト

日本では、環境規制の強化や高度な燃費・排出ガス制御への取り組みが、自動車排気センサー分野の進化を後押ししています。自動車メーカーや関連産業は、より精度の高い排気測定、耐久性の向上、リアルタイム監視機能の強化に向けて技術開発を進めています。電動化や次世代パワートレインへの移行が進む中、世界的な排出ガストレンドの変化は、日本の産業にとって先端的な排気センサー技術を導入し、品質・効率・環境性能をさらに高める重要な機会となっています。

自動車用排気センサー市場の動向

ハイブリッド車・電気自動車(EV)対応への注目の高まり

自動車産業がより持続可能な選択肢へ移行する中、排気ガスセンサーもこの変革を支えるために進化しています。例えば、ハイブリッド車でも内燃機関部品からの排出ガスを管理するために高度な排気ガスセンサーが必要であり、これにより高度なセンサーへの需要と高コストが維持されています。技術開発としては、センサーの小型化と精度向上を目的としたMEMS(微小電気機械システム)の採用が進んでいます。ボッシュやコンチネンタルなどの企業は、センサー性能向上のためにこれらの技術に投資している。ユーロ6や中国VIなどの政府規制は、先進排気センサーの採用を継続的に推進している。さらに、スマートセンサー技術の革新により、リアルタイム診断と予知保全が可能となり、車両効率と環境基準への適合性がさらに向上しています。これらの進歩は、性能を維持しつつ排出ガスを削減しながら、よりクリーンなエネルギー源への移行を進める業界にとって極めて重要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

厳格化する排出ガス規制と安全基準の強化が市場成長を牽引

自動車用排気ガスセンサー市場の成長を牽引する主要因の一つは、世界各国政府による厳格な排出規制の実施である。欧州のユーロ6、中国の中国VI、インドのバーラトステージVI(BSVI)などの規制は、窒素酸化物(NOx)や粒子状物質(PM)といった自動車排気ガス中の汚染物質の削減を義務付けている。例えば、欧州連合のユーロ6基準では、従来の基準と比較してNOxとPMの大幅な排出削減が求められており、排出ガスを効果的に監視・制御するための高度な排気ガスセンサーの使用が不可欠となっている。

高温NOxセンサーや小型酸素センサーなどの技術開発は、これらの規制を満たす上で極めて重要である。ボッシュやコンチネンタルは、燃料効率の最適化と排出ガス削減を実現するため、先進的なエンジン管理システムと統合するセンサー技術に投資している。MEMS(微小電気機械システム)技術の採用も、センサーの精度と信頼性を向上させています。

米国EPAのTier 3基準やカリフォルニア州の先進的な排出ガス規制など、規制の更新は高度な排気センサーの需要をさらに促進しています。さらに、IoTとAIの革新は、リアルタイム診断と予知保全を実現し、センサーメーカーに新たな機会を創出しています。こうした進歩は、進化する環境規制への適合を確保しつつ、よりクリーンな車両技術への移行を支援しています。

市場の制約要因

電気自動車(EV)への移行加速が市場成長を抑制

EVの普及に伴い、従来の排気システムを持たないため、従来型排気センサーの需要が減少しています。この移行は、内燃機関からの排出ガスを監視するセンサーの必要性を排除するため、従来型排気センサー市場に長期的な脅威をもたらします。

例えば、欧州や北米におけるEVの普及拡大は、排出ガス削減を目的とした政府のインセンティブや規制によって推進されている。欧州連合のユーロ7基準や米国環境保護庁(EPA)の大気浄化法は、よりクリーンな車両の開発を促進しており、これは多くの場合、従来の内燃機関および関連する排気システムからの移行を意味する。

テスラやフォルクスワーゲンがEV技術に巨額投資していることで、この傾向はさらに加速している。結果として、排気ガスセンサーメーカーは、代替パワートレインへの移行の中で、市場シェア維持と新技術への投資という課題に直面している。

市場機会

排出ガス規制対応と先進センサー技術への需要増加

厳格な環境規制とハイブリッド車/電気自動車への移行を背景に、世界各国政府はユーロ7基準(2025年施行)や米国EPA Tier 3規制など、より厳しい排出ガス規制を施行しています。これにはNOx、CO、粒子状物質などの汚染物質のリアルタイム監視が義務付けられています。こうした規制強化により、自動車メーカーは燃焼効率と後処理システムを最適化するため、ワイドバンド酸素センサーや固体NOx検出器などの先進センサーの統合を迫られています。技術革新が市場成長を加速させている。例えば、ニテラ社は2023年に35種類の新高精度酸素センサーを発売し、空気燃料比監視を強化するジルコニア系素子を採用した。同様に、ボッシュとデンソーは、フリート管理システムにリアルタイムデータを提供し予知保全を改善するIoT対応センサーに投資している。ハイブリッド/電気自動車セグメントも機会を提供している。移行モデル(例:プラグインハイブリッド)は、デュアルパワートレイン基準を満たす排気センサーを必要とするためである。

セグメント分析

車種別

ハッチバック/セダンが生産台数と厳しい排出ガス規制で主導的地位

世界市場は車種別に、ハッチバック/セダン、SUV、LCV(小型商用車)、HCV(大型商用車)に区分される。

ハッチバックとセダンが市場を支配し、世界的な生産台数の多さと乗用車を対象とした厳しい排出ガス規制により最大のシェアを占める。Euro 7やChina VIなどの規制では、排出ガスをリアルタイムで監視するための高度なセンサー(例:ワイドバンドO2センサー)が義務付けられています。最近の動向としては、IoTを統合したボッシュのスマートNOxセンサーなどがある。しかし、EVへの移行により純電気モデルでの排気センサー需要が減少し、成長は抑制されている。

SUVは消費者嗜好の高まりとハイブリッドパワートレインの普及により、最も成長が著しいセグメントである。ハイブリッドSUV(例:トヨタRAV4 Prime)は、内燃機関と排出ガス制御用にデュアル排気ガスセンサーシステムを必要とする。Niterra社のジルコニアベースセンサーはSUVにおける精度を向上させ、一方DENSO社のモジュラー設計は大型車両アーキテクチャに対応している。米国におけるTier 3規制の強化は、このセグメントにおけるセンサー統合をさらに推進している。

小型商用車(LCV)では、フリート規制適合のためのコスト効率に優れたセンサーが優先される。コンチネンタル社のMAP-MAFセンサー技術は配送用バンの燃料空気比を最適化。インドのBS-VI規制など新興市場が改造需要を牽引。ただし、大型商用車セグメントに比べ規制圧力が低いため、LCVの成長はSUVに後れを取っている。

大型商用車(HCV)は、ユーロVIおよびEPA 2027基準達成のため、NOxおよび粒子状物質センサーに依存している。TE Connectivityの高耐久性センサーは過酷な作動環境に耐えます。このセグメントはIoT対応フリート管理システムの恩恵を受けていますが、センサーコストの高さと貨物輸送におけるEV普及の遅れが成長を制約しています。

センサータイプ別

空燃比最適化のための酸素/ラムダセンサーの普及拡大が市場優位性を支える

市場はセンサータイプ別に、酸素/ラムダセンサー、NOxセンサー、粒子状物質(PM)センサー、エンジン冷却水温度センサー、排気温度・圧力センサー、MAP/MAFセンサーに分類される。

酸素/ラムダセンサーは、効果的な排出ガス管理に不可欠な空燃比の最適化において中核的な役割を果たすため、このセグメントをリードしている。一方、NOxセンサーセグメントは、米国EPA Tier 3規制など窒素酸化物削減を目的とした厳格な規制基準に後押しされ、急速な拡大を経験している。小型化された酸素センサーや高温対応NOxセンサーなどの技術進歩が、市場の進展を加速させている。

リアルタイム排出ガス追跡のためのAI統合やIoT対応予測保全システムといった革新技術は、車両診断を革新し、運用効率を向上させ、進化する環境規制への適合を確保している。こうした進展は排気ガスセンサーの状況を再構築し、採用促進と規制適合の両方を推進している。

燃料タイプ別

ガソリン車台数の増加がセグメント優位性を強化

市場は燃料タイプ別にガソリンとディーゼルに区分される。ガソリンセグメントは、ガソリン車の世界的な普及と、ガソリンエンジンと電気部品を組み合わせたハイブリッドシステムの台頭により、自動車排気ガスセンサー市場シェアを支配している。より厳しいNOxおよび粒子状物質の制限を義務付ける米国EPA Tier 3基準などの厳格な規制が、ワイドバンドO2センサーや触媒コンバーターモニターなどの先進センサーの採用を加速させている。例えば、 ボッシュのスマートNOxセンサーは、ガソリンハイブリッド車におけるリアルタイム排出ガス追跡のため、IoT機能を統合している。

欧州では、ユーロ6および中国VI基準が大型車両に超低排出を義務付けているため、ディーゼルセグメントは依然として重要である。高精度NOxセンサー(例:コンチネンタル社のPAS4xxシリーズ)や粒子状物質検出器といった革新技術は、特に商用車において特に重要です。ユーロ6基準を上回る中国のステージVI規制では、車載診断システム(OBD)と実走行排出ガス(RDE)モニタリングが義務付けられており、センサー需要を牽引しています。

自動車用排気センサー市場の地域別展望

地域別では、自動車用排気センサー市場はアジア太平洋、北米、欧州、その他地域に区分される。

アジア太平洋地域

Asia Pacific Automotive Exhaust Sensors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、巨大な自動車産業と増加する車両生産により、排気センサーの最大市場である

アジア太平洋地域は、特に中国とインドにおける大規模な自動車産業と増加する車両生産により、世界の自動車排気センサー市場を支配している。この地域の政府は、より厳格な排出ガス規制を通じて環境持続可能性を推進しており、これが現代的な排気センサーの需要を牽引している。拡大する中産階級と可処分所得の増加も、自動車所有率の上昇と排気センサーなどの自動車部品需要の増加に寄与している。技術開発面では、IoTや人工知能(AI)の採用など技術的進歩も含まれる。中国におけるChina VI規制の実施は、ディーゼルエンジン向け高精度排気センサーの需要を大幅に押し上げた。

北米

北米は成熟市場でありながら大きな成長可能性を秘めており、 米国とカナダの厳しい排出ガス規制に牽引されています。この地域は世界市場の33%以上を占め、大きなシェアを有しています。膨大な車両ベースが存在するため、頻繁な交換とメンテナンスが必要となり、排気センサーのアフターマーケット需要が拡大しています。北米の企業は、小型化や新型センサーとエンジン管理システムの統合といった技術革新に多額の投資を行っています。例えば米国環境保護庁(EPA)は厳格な排出ガス基準を導入し、先進排気センサーの採用を促進している。技術開発にはAIとIoTの統合によるリアルタイム排出ガス監視、車両性能向上、排出量削減が含まれる。EPAのTier 3規制は、この地域における先進センサー技術の主要な推進要因である。

ヨーロッパ

ヨーロッパは、先進技術の早期導入と厳しい排出ガス規制により、自動車市場向け排気センサーで第 2 位の地位を占めています。欧州連合の Euro 7 基準は、先進的な NOx センサーと連続排出ガス監視システムの必要性をさらに強調するでしょう。これらの今後の規制により、先進的な NOx センサーと連続排出ガス監視システムの必要性がさらに顕著になるでしょう。フォールシア社やテネコ社などの企業は、この地域における有力企業であり、これらの規制に対応するための革新的なセンサー技術に注力しています。技術的進歩としては、高温 NOx センサーや MEMS 技術を用いた小型酸素センサーの開発などが挙げられます。EU が排出ガス削減を重視しているため、センサー技術への多額の投資が行われています。

その他の地域

その他の地域には、ラテンアメリカ、中東、アフリカなどが含まれます。これらの地域では、自動車生産の増加と排出ガス規制の強化により成長が見られます。しかし、これらの地域は、北米やヨーロッパに比べてインフラの制限や規制の厳しさの点で課題に直面しています。

競争環境

主要業界プレイヤー

豊富な製品ライン、経験、革新的な技術がロバート・ボッシュのトップポジションを支える

ロバート・ボッシュGmbHは、世界の自動車排気ガスセンサー市場における主要プレイヤーです。ボッシュの優位性は、豊富な経験、革新的な技術、そして包括的な製品ポートフォリオに起因しています。同社は、排出ガス制御とエンジン性能の最適化に不可欠な酸素センサー、NOxセンサー、粒子状物質センサーなど、幅広い自動車用排気ガスセンサーを提供している。ボッシュのセンサーは高精度と信頼性で知られ、世界中の自動車メーカーから選ばれている。ボッシュの市場におけるリーダーシップは、研究開発への投資への取り組みによってさらに強化されており、ユーロ7や中国VIなどの厳しい排出ガス規制に先んじて対応することを可能にしている。IoTやAIといった先進技術をセンサーに統合する同社の能力は、リアルタイム排出ガス監視と予知保全を強化し、顧客に大きな価値を提供しています。

コンチネンタルAGも市場における主要なキープレイヤーであり、先進的なセンサー技術と自動車産業における強力なプレゼンスで知られています。コンチネンタルは、最新の排出ガス基準を満たすように設計された酸素センサー、NOxセンサー、粒子状物質センサーなど、多様な排気ガスセンサーを提供しています。同社のセンサーは高度なエンジン管理システムと統合され、最適な車両性能と排出ガス制御を保証します。コンチネンタルのイノベーションへの注力と広範なグローバルネットワークは、同社の強固な市場ポジションに貢献しており、排気ガスセンサー市場においてボッシュの強力な競合相手となっています。

主要自動車排気センサー企業一覧:

- Robert Bosch GmbH(ドイツ)

- Continental AG(ドイツ)

- デルファイ社(英国)

- デンソー株式会社 (日本)

- Sensata Technologies (米国)

- ヘラ KGAA ヒュック(ドイツ)

- 日立製作所(日本)

- ヴァレオ S.A(フランス)

- STマイクロエレクトロニクス NV(スイス)

- ボルグワーナー社(米国)

主要な業界動向

- 2025年3月、ヒンドゥスタン石油公社(HPCL)とタタ・モーターズは、BS6規格の商用車の効率性と規制適合性を向上させるために設計された共同ブランドの純正ディーゼル排気液(DEF)を発売するために提携しました。この製品はHPCLの23,000以上の燃料ステーションで入手可能となり、フリート事業者や個人車両所有者が容易にアクセスできるようになる。

- 2024年12月、デンソーはわずか12立方センチメートルという世界最小の車載室内空気質センサーを開発した。このコンパクトなセンサーは有害ガスや汚染物質を検知し、車内空気質を向上させます。この革新により、車両の換気システムへの効率的かつ省スペースな組み込みを可能にし、より健康的で快適な運転環境に貢献します。小型サイズと高感度を兼ね備えた本センサーは、幅広い自動車用途における空気質改善に最適です。

- 2022年9月、 ボッシュは既存の排出ガス分析装置(BEA 550など)への追加装置として、粒子カウンター「BEA 090」を開発しました。新型BEA 090は凝縮粒子計数法(CPC)を採用しており、将来的にさらに厳格化される可能性のある粒子測定方法にも対応可能な、特に高精度な手法です。

- 2022年4月、コンチネンタルは排気ガス温度(EGT)センサーを改良し、エンジン管理の向上と排出ガス削減を実現しました。これらのセンサーは正確な温度測定を提供し、燃焼の最適化と燃料消費量の削減を可能にします。改良されたEGTセンサーは過酷な条件に耐え、高い信頼性を提供するように設計されており、現代の車両で最適な性能を発揮します。この革新は、メーカーがますます厳しくなる排出ガス基準を満たすことを支援し、よりクリーンで燃費効率が高く環境に優しい車両の普及を促進します。

- 2021年12月、ナピノグループは酸素センサー技術においてケルディア・テクノロジーズと提携しました。この提携は、ナピーノのセンサー製品ラインの拡充と、エンジン効率および排出ガス制御の改善を目的としています。ケルディアの酸素センサー技術における専門知識により、ナピーノは自動車市場向けに先進的なセンサーソリューションを提供できるようになります。このパートナーシップは、高品質な酸素センサーの開発と製造を促進し、より厳しい排出ガス規制の達成を支援します。

レポートの対象範囲

世界の自動車排気ガスセンサー市場調査レポートは、主要企業、車種、設計、技術進歩などの主要な側面に焦点を当てた詳細な分析を提供します。これに加え、本レポートは最新の市場動向に関する洞察を提供し、自動車業界の主要な進展を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの9.02%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

車両タイプごとに

センサータイプによる

燃料タイプによって

地域別

|

よくある質問

Fortune Business Insightsによると、同市場は2034年までに47億5,000万米ドルに達すると予測されています。

同市場は、2026年から2034年の予測期間において、9.02%のCAGRを記録すると見込まれています。

厳しい排出量の規範と規制に重点が置かれていることは、市場の成長を促進しています。

2025年時点で、アジア太平洋地域は53.55%のシェアを占め、世界市場をリードした。

Robert Bosch Gmbh、ZF Friedrichshafen AG、Denso、およびDelphiは、グローバルな自動車排気センサー市場の主要株式を保有しているプレーヤーの1人です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート