自動車 3D プリンティング市場規模、シェアおよび業界分析、製品別 (ハードウェアおよびソフトウェア)、車両タイプ別 (ハッチバックおよびセダン、SUV、LCV、および HCV)、材料別 (金属、ポリマー、セラミックス、および複合材料)、アプリケーション別 (ラピッドプロトタイピングおよび設計検証、工具、治具および固定具、生産部品 / 最終用途製造、およびスペアパーツおよびアフターマーケット)、推進タイプ (ICE および EV)、および地域予測、2026 ~ 2034 年

自動車用3Dプリンティング市場規模と今後の見通し

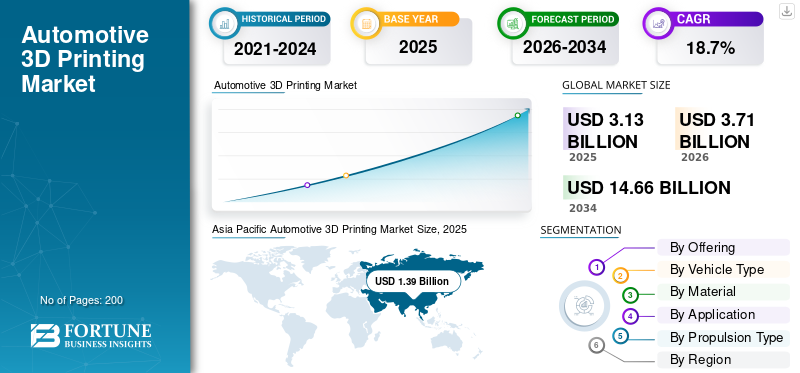

世界の自動車3Dプリンティング市場規模は2025年に31億3000万米ドルと評価された。市場は2026年の37億1000万米ドルから2034年までに146億6000万米ドルへ成長し、予測期間中に18.7%のCAGRを示すと予測されている。アジア太平洋地域は2025年に44.41%の市場シェアを占め、自動車3Dプリンティング市場を牽引した。

自動車用 3D プリンティング市場とは、自動車のコンポーネントやツールを設計、試作、製造するための積層造形技術の使用を指します。これにより、迅速なプロトタイピング、軽量部品の製造、カスタマイズ、コスト効率の高い製造が可能になります。自動車 OEM とサプライヤーは 3D プリンティング システムを採用して、設計の柔軟性を向上させ、リード タイムを短縮し、パフォーマンスを最適化し、乗客と乗客全体にわたる少量または複雑な部品の製造プロセスをサポートしています。商用車。

主な市場推進要因としては、ラピッドプロトタイピングに対する需要の高まり、少量生産におけるコスト削減、軽量で複雑な部品の製造、製品開発サイクルの短縮、カスタマイズの増加などが挙げられます。 3D プリンティングの材料と技術の進歩に加え、自動車 OEM による工具、治具、最終用途の自動車部品への採用の増加により、市場の成長がさらに加速しています。

市場の主要プレーヤーには、Stratasys、3D Systems、EOS、HP、Desktop Metal、GE Additive、Materialise、Renishaw、SLM Solutions が含まれ、高度な積層造形技術、拡張された材料ポートフォリオ、自動化、ソフトウェア統合、および迅速なプロトタイピングと最終用途部品の生産を可能にする自動車 OEM とのパートナーシップを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用 3D プリンティング市場の動向

市場トレンドを形成するための 3D プリンティングとデジタル製造エコシステムの統合

主要な市場トレンドは、CAD、シミュレーション ソフトウェア、デジタル ツイン、自動車インダストリー 4.0 プラットフォームなどのデジタル ツールと積層造形の統合です。この統合により、リアルタイムの設計の最適化、予測パフォーマンス分析、設計から製造へのシームレスな移行が可能になります。自動車メーカーは、コネクテッド製造環境を活用してトレーサビリティ、品質管理、生産効率を向上させ、3D プリンティングをスマートでデジタル対応の自動車工場の中核要素として位置づけています。

市場ダイナミクス

市場の推進力

市場の成長を促進するための製品開発と設計の柔軟性の加速

自動車メーカーは、製品開発サイクルを短縮し、設計の柔軟性を高めるために、3D プリンティングへの依存を高めています。積層造形により、従来のツールのようなコストと時間の制約を受けることなく、迅速なプロトタイピング、迅速な設計の反復、およびコンポーネントの早期検証が可能になります。この機能は、電動化、軽量化、空力の最適化によって車両アーキテクチャが進化する中で特に価値があります。 3D プリンティングは、複雑な形状と機能の統合を可能にすることで、開発リスクを軽減しながらイノベーションをサポートし、より高速で効率的な自動車エンジニアリング プロセスの重要な推進力となります。

- 2024 年 8 月、フォードと Formlabs は、フォードが社内の SLA/SLS 3D プリンティングを使用して、全電動エクスプローラー (ミラー、ハンドル、充電ポート、ダッシュボード コンポーネントなど) の反復プロトタイピングを高速化し、プロトタイプの所要時間を数日から数時間に短縮し、開発の早い段階でより多くの設計の反復を可能にした方法を紹介しました。

市場の制約

市場の成長を抑制する材料とプロセスにわたる標準化の欠如

材料、印刷プロセス、認定方法の標準化が限られているため、市場は制約を受けています。プリンター技術、材料特性、および製造パラメータのばらつきにより、OEM がサプライヤーや生産現場全体で一貫したパフォーマンスを確保することが困難になっています。この統一基準の欠如により、検証時間が増加し、サプライヤーの統合が複雑になり、特に厳格な品質とパフォーマンスの一貫性を必要とするコンポーネントの大規模導入が遅くなります。

市場機会

新たな成長機会を切り開く最終用途部品製造の拡大

自動車 OEM は、プロトタイピングを超えて、最終用途および機能部品の製造のために 3D プリンティングをますます検討しています。 3D プリンティング技術により、少量生産、オンデマンドのスペアパーツ、現地生産が可能になり、在庫と物流コストが削減されます。この機会は、カスタマイズされた内装コンポーネント、軽量構造部品、レガシー車両モデルの交換部品にとって特に強力です。材料がより強く、より耐久性があり、より高い認証基準を満たすにつれて、プロトタイピングから量産への移行が自動車産業を推進します。3Dプリンティング市場成長。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

市場の成長に挑戦するための品質の一貫性と認証要件

一貫した品質を確保し、厳しい自動車認証基準を満たすことは、市場にとって依然として大きな課題です。印刷結果、材料の挙動、後処理のばらつきは、部品の信頼性と再現性に影響を与える可能性があります。自動車用途では、特に構造部品や安全性が重要な部品に対して、高い安全性、耐久性、法規制への準拠が求められます。これらの課題に対処するには、堅牢なプロセス制御、標準化されたテスト プロトコル、プリンター メーカー、材料サプライヤー、OEM 間の緊密な連携が必要です。

セグメンテーション分析

提供によって

ハードウェアセグメントの優位性を維持するための先進的なプリンターとマテリアルの導入

市場は提供内容に基づいてハードウェアとソフトウェアに分類されます。

産業グレードのプリンター、金属およびポリマー材料、後処理システムに対する需要が高いため、ハードウェア部門が市場を支配しています。自動車 OEM およびティアサプライヤーは、プロトタイピング、ツーリング、少量生産用のプリンターに多額の投資を行っています。プリンターの速度、ビルド サイズ、材料の互換性の継続的なアップグレードと、資本集約的な購入サイクルにより、自動車製造施設全体のハードウェアによる収益の向上が維持されます。

ソフトウェアは最も急速に成長している分野です。予測期間中は 20.2% の CAGR で成長すると予想されます。設計の最適化、シミュレーション、ワークフロー管理、デジタル ツインの利用が増加していることにより、特に OEM が 3D プリンティングをコネクテッド インダストリー 4.0 製造環境に統合しているため、ソフトウェアの導入が促進されています。

車種別

SUV に対する嗜好の高まりと SUV セグメントの優位性を促進する複雑なコンポーネント設計

車種別にみると、市場はハッチバック&セダン、SUV、LCV、HCVに分類されます。

SUV セグメントは、設計の複雑さの高さ、車両あたりの部品量の増加、カスタマイズ要件の増加により、市場を支配しています。 SUV には、大型の内装コンポーネント、軽量構造部品、機能的なプロトタイプが統合されており、積層造形の広範な使用が推進されています。電動およびICEプラットフォームにわたるSUVに対する世界的な強い需要により、プロトタイピング、ツーリング、少量部品の生産がさらに加速し、持続的な優位性が強化されています。

ハッチバックおよびセダンセグメントは、2025 年に 2 番目に大きな市場シェアを保持し、予測期間中に 18.8% の CAGR で成長すると予想されます。継続的なプラットフォームの更新、コンパクトカーの電動化、コスト効率の高いプロトタイピングのニーズにより、量販乗用車全体での 3D プリンティングの着実な採用が維持されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

素材別

ポリマーセグメントの優位性を推進するには、設計の柔軟性、コスト効率、および迅速なプロトタイピングの必要性

市場は材料に基づいて、金属、ポリマー、セラミック、複合材料に分類されます。

ポリマーセグメントは、ラピッドプロトタイピング、ツーリング、内装部品、機能テストで広く使用されているため、市場を支配しています。ポリマー材料は、金属やセラミックよりもコスト面での利点があり、印刷速度が速く、設計の柔軟性が優れています。自動車 OEM は、コンセプトの検証、軽量部品、カスタマイズされたコンポーネントにポリマーを広く使用しており、乗用車と商用車の両方の開発プログラムで推奨される材料となっています。

金属は最も急速に成長しているセグメントです。予測期間中は 19.2% の CAGR で成長すると予想されます。特に軽量構造コンポーネント、パワートレイン部品、最終用途アプリケーションの採用が増加しています。電気自動車、金属積層造形の需要が加速しています。

用途別

設計の反復を加速し、開発タイムラインを短縮してラピッドプロトタイピングの優位性を推進

アプリケーションに基づいて、市場はラピッドプロトタイピングと設計検証、ツーリング、治具と治具、生産部品/最終用途の製造、スペアパーツとアフターマーケットに分類されます。

OEM とサプライヤーがより迅速な製品開発と初期段階のテストを優先しているため、ラピッド プロトタイピングおよび設計検証セグメントが市場を支配しています。積層造形により、高価なツールを使用せずに、複雑なコンポーネント、機能テスト、設計の最適化を迅速に繰り返すことができます。自動車メーカーが電動化、軽量化、頻繁なモデル更新に適応し、乗用車および商用車のプログラム全体で一貫した需要を確保するために、このアプリケーションは非常に重要です。

生産部品/最終用途製造セグメントは、予測期間中に最も急速に成長しています。予測期間中は20.0%のCAGRで成長すると予想されます。材料強度、プロセスの信頼性、認証の向上により、少量生産およびカスタマイズされた自動車部品の採用が増加します。

推進タイプ別

確立された製造基盤と継続的なモデル更新サイクルによりICEセグメントの優位性を推進

推進タイプに基づいて、市場はICEとEVに分類されます。

ICE セグメントは、その広大な世界的な自動車駐車場と確立された製造エコシステムにより、自動車 3D プリンティング市場で最大のシェアを占めています。自動車メーカーは、ICE プラットフォーム全体でエンジン コンポーネント、トランスミッション部品、工具、治具のプロトタイピングに 3D プリントを広く使用しています。頻繁なフェイスリフト、規制に基づく効率改善、コスト最適化プログラムにより、一貫した積層造形需要が維持され、新興の推進技術と比較してこのセグメントのより大きな収益シェアが強化されています。

EVセグメントは最も急速に成長しており、予測期間中に19.5%のCAGRで成長すると予想されています。 EV プラットフォームの急速な開発、軽量化の要件、バッテリー コンポーネントのプロトタイピング、カスタマイズのニーズにより、電気自動車プログラム全体で 3D プリンティングの採用が加速しています。

自動車用3Dプリンティング市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive 3D Printing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は市場を独占しており、特に中国、日本、韓国、インドに大規模な自動車生産拠点があるため、最も急速に成長している地域です。 EV の製造、コスト効率の高いプロトタイピング、および現地でのコンポーネント生産の燃料採用への投資が増加しています。自動車 OEM、階層サプライヤーの強力な存在感、および先進製造技術に対する政府の支援の増加により、需要がさらに加速し、この地域は生産量と成長の両方のリーダーとしての地位を確立しています。

中国の自動車用3Dプリンティング市場

中国は、自動車の生産量が多く、EV プラットフォームの更新サイクルが速く、サプライヤーのエコシステムが密集しているため、自動車 3D プリンティングの導入をリードしています。 2026 年には 9 億 6,000 万米ドルに達すると予想されており、予測期間中に 19.6% の CAGR で成長すると予想されます。 OEM と Tier-1 は、ラピッド プロトタイピングのために積層造形を使用することが増えています。バッテリー関連コンポーネントの開発、ツーリング補助具、および少量の機能部品。現地での印刷業者、材料業者、サービス業者の利用可能性が高まることで、工場全体への迅速な導入がサポートされ、中国の圧倒的なシェアが強化されます。

インドの自動車用3Dプリンティング市場

インドは、OEM、新興企業、サプライヤーが 3D プリンティングを採用して開発時間とプロトタイピングのコストを削減し、ローカリゼーションをサポートしているため、最も急速に成長している市場です。 2026 年には 1 億 5,000 万米ドルに達すると見込まれており、予測期間中に 21.2% の CAGR で成長すると予想されます。 EV プログラムの拡大とエンジニアリング センターの規模拡大に伴い、治具/固定具、内装プロトタイプ、機能テストでの使用の増加が加速しています。委託製造業者やサービスプロバイダーによる幅広い採用により、アクセシビリティがさらに向上し、小規模な拠点からの急速な成長が促進されます。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場シェアを保持しており、予測期間中に 18.9% の CAGR で成長すると予想されています。この地域は、先進的な自動車エンジニアリング、強力な研究開発強度、積層造形の早期採用の恩恵を受けています。大手 OEM は軽量化、持続可能性、精密製造に重点を置いており、高級車や電気自動車のプラットフォーム全体でプロトタイピング、ツーリング、最終用途部品に 3D プリンティングの安定した使用を推進しています。

ドイツの自動車用3Dプリンティング市場

ドイツは、深いエンジニアリング能力と、製品開発および産業ワークフローにおける積層造形の強力な統合により、ヨーロッパで優位に立っています。予測期間中は 18.5% の CAGR で成長すると予想されます。 OEM とサプライヤーは、設計の検証やツーリングに 3D プリンティングを広く使用しており、特に高級車や高性能車における高価値の少量生産部品に使用することが増えています。精度、品質保証、デジタル製造エコシステムを重視することで、安定した需要と継続的なテクノロジーのアップグレードが維持されます。

北米

北米は 3 番目に大きな市場であり、早期の技術導入と積層造形ソリューション プロバイダーの強力な存在によって支えられています。米国とカナダの OEM およびサプライヤーは、ラピッド プロトタイピング、ツーリング、カスタマイズされたコンポーネントの製造に 3D プリンティングを積極的に使用しています。 EV 開発、デジタル製造、インダストリー 4.0 統合への継続的な投資により、地域全体で緩やかながら一貫した成長が維持されています。

米国の自動車用 3D プリンティング市場

米国は、OEM、ティアサプライヤー、サービス機関全体で 3D プリンティングを幅広く採用しており、北米を圧倒しています。予測期間中は 17.4% の CAGR で成長すると予想されます。需要は、組立ライン用のラピッドプロトタイピング、ツーリング、治具、およびカスタマイズされたコンポーネントや少量のコンポーネントの最終用途生産の増加によって促進されています。 EV プラットフォーム、ソフトウェア主導の製造、分散型生産モデルへの継続的な投資は、積層造形の安定した拡大と主流業務へのより深い統合をサポートします。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域では、自動車組立事業の拡大と積層造形のメリットに対する認識の高まりにより、緩やかな成長が見られます。導入は主にプロトタイピング、工具、アフターマーケットのスペアパーツに焦点を当てており、リードタイムと輸入依存を削減します。市場への浸透は依然として限られていますが、工業化の進展と現地生産の取り組みが長期的な成長の可能性を支えています。

競争環境

製品ポートフォリオの拡大、戦略的パートナーシップ、エンドツーエンドのソリューションにより、プレーヤーは競争上の優位性を得ることができます。

自動車用 3D プリンティング市場は、世界的な積層造形リーダーや専門技術プロバイダーがイノベーション主導の差別化に注力しており、適度な競争が続いています。 Stratasys、3D Systems、EOS、HP、Desktop Metal、GE Additive などの市場の主要企業は、プリンターの速度、造形量、精度、材料の互換性を強化することで競争しています。金属およびポリマー印刷技術の継続的な進歩により、サプライヤーはラピッドプロトタイピングやツーリングから少量生産や機能コンポーネントに至るまで、多様な自動車用途に対応できるようになり、競争力を強化できます。

3D プリンティング会社と自動車 OEM とのコラボレーションにより、アプリケーション固有のスケーラブルなソリューションを開発することで、競争の激化がさらに促進されます。市場参加者は、ワークフローの効率と顧客維持を向上させるために、ハードウェア、材料、ソフトウェア、後処理を組み合わせた統合エコシステムを提供することが増えています。サービス ネットワーク、現地生産サポート、アフターマーケット機能への投資により、企業は自社の製品を差別化しながら、品質の一貫性、コストの最適化、市場投入までの時間の短縮といった自動車の要件を満たせるようになります。

主要な自動車用 3D プリント会社のリスト

- ストラタシス(私たち。)

- 3D システム(私たち。)

- HP社。 (3Dプリンティング部門) (米国)

- EOS GmbH (ドイツ)

- デスクトップメタル(私たち。)

- GEアディティブ(米国)

- 実体化する(ベルギー)

- レニショー(英国)

- SLM ソリューションズ (ドイツ)

- カーボン(米国)

主要な産業の発展

- 2026 年 2 月:Hawk Ridge Systems は、Stratasys の産業用 3D プリンタの広範なスイートを自社のポートフォリオに追加し、拡張された認定材料で自動車ツーリングと最終用途部品の製造をサポートしました。。

- 2026年2月: Stratasys は 2026 年の積層造形予測を発表し、柔軟性とよりスマートな生産プロセスへの需要により、自動車組立補助具、エンドオブアーム工具、サービスパーツでの 3D プリンティングの使用増加を強調しました。

- 2025 年 11 月:Stratasys は、金属および金属への参入のための Tritone Technologies との戦略的投資と契約を発表しました。セラミックス3D プリントにより、自動車の金属部品の機能が強化されます。

- 2025 年 4 月:HP は RAPID + TCT で 3D プリンティング エコシステムを紹介し、持続可能性と産業での採用を強調しました。

- 2024年12月: 3E EOS は、Stratasys テクノロジーを使用して積層造形機能を拡張し、複数の F3300 プリンタを追加して、航空宇宙、防衛、自動車分野にわたるプロトタイピングと生産サポートを強化しました。

- 2024 年 6 月:HP、Formnext で画期的なポリマーおよび金属 3D プリンティングのイノベーションを発表、自動車生産の準備を加速。

- 2024 年 4 月:レニショーとマテリアライズは、メタル AM システムの効率と生産性を向上させ、ビルドの準備とスループットを最適化するためのワークフロー統合パートナーシップを発表しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 18.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品別、推進タイプ別、車両タイプ別、材料別、用途別、および地域別 |

| 提供によって |

|

| 車種別 |

|

| 素材別 |

|

| アプリケーションによる |

|

| 推進タイプ別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 31 億 3,000 万米ドルで、2034 年までに 146 億 6,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 13 億 9,000 万米ドルでした。

市場は2026年から2034年の予測期間中に18.7%のCAGRを示すと予想されています

ICEセグメントは推進タイプで市場をリードしました。

製品開発の加速と設計の柔軟性が市場を牽引する重要な要因です。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート