自動車TIC市場規模、シェア及び業界分析:サービスタイプ別(試験、検査、認証)、車両タイプ別(乗用車、商用車)、地域別予測(2026-2034年)

主要市場インサイト

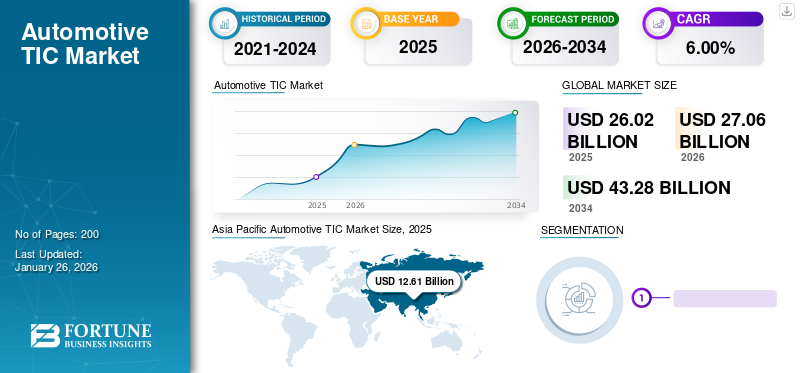

世界の自動車用TIC市場規模は、2025年には260.2億米ドルでした。市場は2026年の270.6億米ドルから2034年には432.8億米ドルに拡大し、2026年から2034年にかけて年平均成長率6.00%で成長すると予測されています。アジア太平洋地域は、2025年には世界市場の48.46%を占め、市場を席巻しました。米国の自動車用TIC市場は大幅な成長が見込まれ、2032年には推定45億米ドルに達すると予測されています。

自動車認証とは、多数の法定規制機関の要件に基づき自動車または特定部品を認証するプロセスを指す。自動車試験・認証は規制要件達成に不可欠であり、世界各国の法令に沿った製品試験・検査・認証を通じて生産基準の向上に寄与する。これにより商品の安全性、信頼性、持続可能性、高品質が保証される。

車両部品の故障事例増加に伴い、TIC(テスト・検査・認証)の利用が拡大している。部品故障は企業に多大な費用負担と顧客不満をもたらす。さらに、主要メーカーが車両品質維持に直面する課題が、市場に新たな機会を創出している。例えば2021年3月、ジャガー・ランドローバーは品質問題により年間10万台以上の販売に影響が生じ、評判を損ねていると報告した。同社は新たな事業戦略で品質問題に対処する方針である。

COVID-19パンデミックは世界の自動車試験・検査・認証(TIC)市場に重大な影響を与えた。ロックダウン措置、サプライチェーンの混乱、車両生産の減少により、TICサービスは一時的に減速した。しかしパンデミックは自動車産業における品質・安全基準の重要性を浮き彫りにし、コンプライアンス確保のためのTICサービス需要を促進した。自動車セクターがパンデミック後に回復するにつれ、TICサービス需要も徐々に回復すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車TIC(試験・検査・認証)市場インサイト

日本では、自動車の電動化・高度化が進む中で、品質と安全性をどう確実に担保するかが重要なテーマとなり、自動車TICへの関心が一段と高まっています。求められているのは、複雑化する部品やシステムに対して、国際基準に沿った評価を効率よく行い、開発スピードを落とさず確かな信頼性を示せる“専門性の高い検証体制”です。電動パワートレイン、ソフトウェア、サイバーセキュリティ、ADASなど領域が広がるにつれ、試験設備の高度化やグローバル対応力の重要性も増しています。本レポートでは、世界の自動車TIC市場の動きが、日本の車両開発・品質保証体制にどのような新たな価値と示唆をもたらすのかをわかりやすく示します。

自動車TIC市場の動向

デジタル化の進展が市場成長の好材料に

COVID-19パンデミックは市場のデジタル化トレンドを加速させ、世界有数の大企業がTICソフトウェアソリューションへの投資を進めています。さらに、政府当局が遠隔検査を認めたことも市場の拡大に寄与しています。ドイツ連邦自動車局(KBA)、アイルランド国家規格局(NSAI)、オランダ道路交通局(RDW)、ルクセンブルク国家認証認可協会(SNCH)はいずれも、自動車向けTUV SUDのリモートTICサービスを受け入れている。

さらに、定期技術検査(PTI)は、米国やドイツを含む複数の政府が施行する法律であり、道路を走行する車両が良好な技術状態にあり、安全および汚染規制に準拠していることを保証するものです。各国の運輸省は、乗用車および商用自動車を検査し、すべての部品・構成要素が良好な作動状態にあることを確認することで交通安全の向上を図っています。COVID-19の影響により、スマートセンサー、クラウド、データ分析といった新興デジタル技術を活用したPTIが大部分で実施されました。この結果、より多くの国がPTIを義務化することで、当該地域の市場は拡大する見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車TIC市場の成長要因

自動車産業に対する厳格な規制基準の施行に向けた政府の注目の高まりが市場成長を牽引

世界的に車両の安全性および厳格な規制要件への適合性が重視される傾向が強まり、市場を牽引しています。消費者、規制当局、自動車メーカーの三者における安全懸念の高まりを背景に、自動車業界ではTICサービスへの需要拡大が続いています。

規制当局のデータや業界レポートによれば、世界の自動車セクターでは近年、リコール件数や安全関連問題が増加傾向にあります。

- 例えば2023年には、米国だけで800件以上のリコールが発生し、エアバッグ、ブレーキシステム、電気部品などの不具合により数百万台の車両が影響を受けた。同様に2024年には欧州連合(EU)でもリコール件数が大幅に増加し、車両安全を確保するための厳格な試験・検査プロトコルの必要性が浮き彫りとなった。

自動運転システム、電気自動車(EV)、コネクテッドカーといった新技術の普及は、自動車産業における安全性と規制順守の重要性をさらに強調している。これらの技術は、安全上重要な機能、サイバーセキュリティリスク、相互運用性に関連する独自の課題をもたらし、専門的なTICサービスの需要を促進している。

こうした動向を受け、世界各国の規制当局は車両に対する安全基準と環境基準を強化している。例えば2023年、欧州連合(EU)は域内で販売される全新型車に先進安全機能と排出ガス削減目標を義務付ける新規制を導入した。同様に2024年には米国環境保護庁(EPA)が軽自動車向けの排出ガス基準を厳格化し、温室効果ガス削減と大気質改善を目指している。

結論として、車両の安全性および規制順守への関心の高まりは、技術進歩や自動車産業のグローバル化と相まって、2023年および2024年の自動車TIC市場の持続的成長を牽引する重要な要因となっています。自動車セクターが進化するにつれ、世界中の車両の安全性、信頼性、コンプライアンスを確保するため、TICサービスへの需要はさらに高まると予想されます。

IoT技術普及の加速が市場成長を牽引

モノのインターネット(IoT)とは、人間の介入を必要とせずにタスクを実行するためにデータを交換する、相互接続されたコンピューティングデバイスのネットワークである。スマートデジタルシステムを動かすソフトウェアのテストと検査は、リンクされたガジェット、モバイル決済、コネクテッドカーが普及するにつれて、ハードウェアのテストや検査と同じくらい重要になってきています。例えば、品質管理・コンプライアンス企業であるAsiaInspectionは、製品検査、実験室試験、サプライヤー監査プログラムを実施している。同社の顧客インターフェースはデジタル化されており、予約後48時間以内に検査が完了し、詳細な報告書が同日中にオンラインで提供される。

抑制要因

地域間の規制標準化の欠如が市場拡大の制約要因となっている。

2024年現在、自動車業界は車両安全、排出ガス、サイバーセキュリティ、自動運転システムなどの新興技術に関する規制が急速に進化する状況に直面している。こうした規制の動的な性質は、メーカーとTICサービスプロバイダー双方にとって、コンプライアンスと認証の確保に課題をもたらしている。

さらに、地域間で規制枠組みの調和と一貫性が欠如していることが事態を複雑化し、コンプライアンスコストと管理負担の増加を招いている。例えば、EU、北米、アジアといった主要自動車市場間で安全基準が異なるため、個別の試験・認証プロセスが必要となり、市場参入に必要な時間とリソースが増大する。

加えて、電気自動車(EV)や先進運転支援システム(ADAS)といった自動車分野の新技術登場は、TICプロセスにさらなる複雑性を付加している。これらの技術の安全性、性能、相互運用性を確保するには専門的な知見と試験手法が必要であり、TIC業界のリソースと能力にさらなる負荷がかかっている。

これらの課題に対処するには、規制当局、業界関係者、TICサービスプロバイダー間の連携が不可欠です。これにより規制プロセスの効率化、調和の促進、知識共有の円滑化が図られます。規制の複雑さに関連する障壁を克服することで、自動車TIC市場はその潜在能力を最大限に発揮し、自動車業界がより安全でクリーン、かつ革新的なモビリティソリューションへの移行をより効果的に支援できるようになります。

自動車TIC市場のセグメント分析

サービスタイプ別分析

広範な応用により試験セグメントが市場を支配

市場はサービスタイプに基づき、試験、検査、認証に区分される。

試験タイプはサービスタイプの分類において主導的地位を占め、予測期間を通じて最も高いCAGRを示すと予想される。試験は自動車産業において最も重要な側面であり、メーカーが予め定められた仕様を満たすための意思決定を支援する。試験・分析サービスは、製品や商品が顧客が必要とする特性を備えていることを保証するのに役立ちます。法定基準、規則、仕様に基づき、試験は主に実験的に決定され、製造・プロセス産業のみが現場試験を利用できます。サービスプロバイダーは、大規模なグローバル研究所ネットワークの構築に取り組んでいます。その施設は顧客の利便性を考慮して戦略的に配置されており、港湾や主要生産拠点からのアクセスが容易です。多様な実験装置と分野固有の技術的知見を提供しています。致命的なエラーを回避するため、自動車業界で最小限の支出パターンを持つ企業は、試験を実施した上で製品を市場に投入します。

OEM部品メーカーの検査・検証サービスでは、検査分野において性能試験、耐久性試験、化学物質適合性試験、エンジン耐久性、機能安全、サイバーセキュリティを提供します。これにより安全な製品を通じた消費者保護の強化が保証され、政府当局が限られた市場監視リソースの効率化と最大化を図る支援を行います。また、メーカーが内部コンプライアンスコストを削減し、グローバル市場規制をより効果的に遵守する支援も行います。その結果、検査市場は着実な成長が見込まれています。

認証には、自動車製品・プロセス・システムの第三者による証明が含まれます。自動車分野における顧客安全のための主要な認証には、IATF 16949、ISO(国際標準化機構)ファミリー、TISAX(信頼できる情報セキュリティ評価交換)、EMAS(環境管理監査制度)などがあります。米国の2008年消費者製品安全改善法(CPSIA)は、特定の製品が市場に投入される前に第三者による試験と認証を義務付けています。政府による認証義務化は、この市場の拡大に寄与する可能性がある。

車両タイプ別分析

乗用車セグメントが自動車TIC市場で最大のシェアを占める見込み

市場は車種に基づき、乗用車と 商用車 に区分される。

乗用車セグメントは現在最大の市場シェアを占めており、予測期間中もこの状態を維持すると見込まれています。安全面への懸念や規制の強化に伴い、コネクテッドカーやその他のIoTアプリケーションといった技術への需要が高まる中、接続性基準の市場は発展を続けています。その結果、これらのサービスに対する需要は増加すると予想されます。また、消費者の安全を確保するため、ブロックチェーン技術を活用したタクシーサービス向けエンドツーエンド追跡システムの導入が可能である。この結果、乗用車カテゴリーは現在大きな市場シェアを占めており、予測期間中もその状態を維持する見込みである。

商用車セグメントは、予測期間中に最も高いCAGR(年平均成長率)を示すと予想される。この要因は、TIC(テレマティクス・インテリジェント・コミュニケーション)企業がフリート運営者にオーダー単位または日次ベースでサービスを提供していることに起因する。例えば、製品に搭載されたスマートセンサーは24時間体制の遠隔監視・点検機能を提供し、商用車両の安全・保安点検や予知保全に活用可能です。ビッグデータと分析技術により、TIC企業は既存サービスに対する高度な知見提供に加え、新たな分野における予知保全やデータ基盤型サービスといった新規サービスの提供が可能となります。

地域別インサイト

Asia Pacific Automotive TIC Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は最大の市場シェアを占め、2023年には106億9000万米ドルに達する見込みです。世界人口の38%以上を占める中国やインドなどの国々における人口増加が、同地域の成長を牽引する重要な要素となっています。この拡大は、都市化の進展と可処分所得の増加による消費者の嗜好変化に起因する。自動車生産の増加に伴い、韓国、インド、中国では自動車セクターが拡大している。2019年、インドは451万台の自動車を生産し、うち362万台が乗用車であった。さらに中国は2019年に世界最大の自動車生産国となり、総生産台数2,572万台のうち2,136万台が乗用車であった。同地域の自動車用TIC市場成長は、強力な自動車産業と増加する自動車メーカー数に支えられている。この結果、予測期間中アジア太平洋地域が市場を牽引すると見込まれる。

欧州は予測期間中に最も速い成長率を示し、第2位の市場規模を占めると予想される。これは主要TIC企業の本社が欧州に集中し、売上の大半がアジア太平洋地域(APAC)とEU諸国から生じていることに起因する。欧州委員会が2018年に発表した報告書によると、EU域内には約178の自動車製造施設が存在する。予測期間中、市場はV2I(車両-インフラ間通信)技術と車載エンターテインメント技術の継続的な発展によって牽引されると見込まれる。ロバート・ボッシュGmbH(ドイツ)、フォルクスワーゲンAG(ドイツ)、ダイムラーAG(ドイツ)などの主要自動車メーカーの存在が、欧州を自動車セクターの主要拠点としている。

北米の自動車用TIC市場は第3位の規模を占めた。主要な自動車用TIC企業に関しては、米国がこの地域で首位である。米国は軽自動車セグメントを支配している。北米市場は、米国における自動車生産の増加により、予測期間を通じて大幅な成長が見込まれる。電気自動車の増加により、この産業の新たな可能性が高まっている。

さらに、政府は各国の市場拡大における主要な推進役である。例えば米国環境保護庁(EPA)は2022年、燃料経済性基準および温室効果ガス(GHG)排出基準の排出試験プロトコルに対し、エタノール0%混合燃料から10%混合燃料への円滑な移行を確保するための技術的変更を提案した。こうした規制やその他の要件の導入により、TICサービスは同地域の自動車メーカーにとって不可欠なものとなっている。

ラテンアメリカ、中東、アフリカは世界のその他の地域を構成する。アフリカには強力な法律が存在せず、それを変更する資源もない。一方、中東は市場拡大において大きな役割を果たすと予想される。これは同地域の社会経済的繁栄に関連している。結果として、この地域の自動車試験・検査・認証市場は高い需要が見込まれる。

自動車TIC市場における主要企業一覧

Applus Services SA、市場シェア拡大に向け技術開発的買収に注力

Applus+は試験・検査・認証分野のグローバルリーダーである。23,000人以上の有能で熟練したスタッフが、70カ国以上で多様な分野における卓越した業務運営を実現しています。Applus+ RTD、Applus+ K2、Applus+ Velosi、Kiefner and Associates、X-R-I Testing、JAN X-Ray Servicesは、米国におけるApplusの著名なブランドの一部です。

2021年10月、アプラスはMipel, S.A.の計測機器部門および計量学研究所を買収し、アプラス・ラボラトリーズ事業に統合しました。同研究所は高性能な設備と施設を備え、自動車、航空宇宙、製薬、政府機関、病院など、計測機器の精密な管理を必要とする産業へのサービス提供に精通した従業員を擁しています。2021年5月、アプラスプラスは材料・構造試験分野で確固たる評価を有する試験機関IMA Dresdenを買収しました。同社は欧州の自動車、鉄道、航空宇宙・軍事、風力発電、医療機器市場における中核分野の大半で業界をリードしています。

主要企業プロファイル一覧:

- TÜV SÜD(ドイツ・ミュンヘン)

- アプラス・サービスズ、S.A(スペイン・マドリード)

- デクラSE(ドイツ・シュトゥットガルト)

- SGSグループ(スイス・ジュネーブ)

- ビューローベリタスグループ(フランス・ヌイイ=シュル=セーヌ)

- インターテック・グループ・ピーエルシー(英国ロンドン)

- ミストラス・グループ(米国ニュージャージー州)

- エレメント・マテリアル・テクノロジー株式会社(英国ロンドン)

- 英国規格協会(ロンドン、英国)

- DNV GL(ベーラム、ノルウェー)

主要な業界動向:

- 2024年3月: 世界有数の試験・検査・認証企業であるSGSは、米国ニューヨーク州ファーミングデールにある自社研究所においてISO/IEC 17025:2017の認定を取得し、防火・耐火・可燃性試験サービスの広範な拡大を推進しました。航空、自動車、海事分野でサービスを提供予定。

- 2024年2月: 試験・検査・認証サービスの世界的リーダーであるSGSは、ジャガー・ランドローバー(JLR)と提携。プネ・チャカンに電磁両立性(EMC)試験施設を開設。

- 2024年2月: 中国自動車認証センター株式会社(CCAP)は、電気自動車充電設備向けのCCAPマーク認証を開始しました。この認証は、GB/T 18487.1-2015やGB/T 18487.2-2017など複数の規格に準拠し、一般要求事項、電磁両立性、通信プロトコルなど様々な側面をカバーしています。E-モビリティ関連の多くの製品や部品は、中国市場への輸入・販売承認を得るためにCCC認証が必要です。

- 2023年12月: ULソリューションズは、韓国の中核的な電気自動車用バッテリー製造拠点である平沢(ピョンテク)にバッテリー開発施設を開設しました。この「韓国先進バッテリー研究所」は、コンセプト検証・設計検証、製品検証、認証取得といった開発の重要な段階をカバーする評価分析サービスを提供します。この協力体制により、韓国の電気自動車充電器メーカーはENERGY STAR認証の取得を支援されます。

- 2023年10月: DEKRAはWeiss Technik Testing Servicesの環境試験研究所を買収。この戦略的措置により広範な環境試験サービスが追加され、北米におけるDEKRAの製品試験ポートフォリオがさらに強化されました。

レポート対象範囲

本グローバル市場レポートは詳細な市場分析を提供し、主要企業、製品タイプ、主要製品用途などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

An Infographic Representation of 自動車用TIC市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.00% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

サービスタイプ別

|

|

車種別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には260.2億米ドルで、2034年までに432.8億米ドルに達すると予測されています。

2025年には、アジア太平洋地域は126億1,000万米ドルに達しました。

市場は6.00%のCAGRで成長すると予測されており、予測期間(2026〜2034年)中は安定した成長を示すでしょう。

テストセグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

乗客の安全性のために自動車と自動車のコンポーネントの品質に対する需要の向上は、世界市場を推進する重要な要因の1つです

Applus Services SAは、世界市場の大手プレーヤーです。

アジア太平洋地域は2025年に市場シェアを支配しました。

自動車のデジタル化とコンポーネント障害の増加は、自動車TICシステムの採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。