自動車用オーバーヘッドコンソール市場規模、製品タイプ別(ベーシックコンソール、アドバンストコンソール、スマート/コネクテッドコンソール)、車両タイプ別(ハッチバック/セダン、SUV、小型車、大型車)、推進タイプ別(ICEおよびEV)、販売チャネル別(OEMおよびアフターマーケット)、材料別(プラスチック/ポリマー、生地/トリム一体型および複合材料/金属強化)、および地域予測によるシェアと業界分析、 2026~2034年

主要市場インサイト

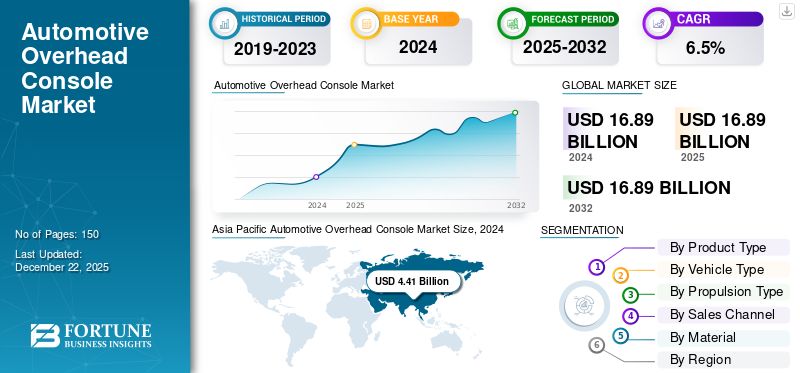

世界の自動車用オーバーヘッドコンソール市場規模は2025年に92億6000万米ドルと評価され、2026年の95億8000万米ドルから2034年までに180億米ドルへ成長し、予測期間中に8.20%のCAGRを示すと予測されている。アジア太平洋地域は2025年に48.94%の市場シェアを占め、自動車用オーバーヘッドコンソール市場を支配した。

自動車用オーバーヘッド コンソールには、車両に設置されるオーバーヘッド コンソール システムの設計、製造、供給、統合に携わる世界的な業界が含まれます。コンソールは、車両のヘッドライナー (通常は運転席と前席 (乗用車) の上) に取り付けられるモジュール式ユニットで、機能、安全性、快適性関連の機能をコンパクトなアセンブリに統合します。

自動車用オーバーヘッド コンソールは、室内灯、サングラス ホルダー、小型収納コンパートメントなどの基本モジュールから、テレマティクス、アンビエント照明、空調設備コントロール、サンルーフ スイッチ、インフォテインメント インターフェイス、接続ソリューション (Bluetooth、マイク)、緊急通報 (eCall) システム、センサー、および運転支援機能。自動車産業の拡大と車両の快適性に対する需要の高まりにより、今後数年間で製品の需要が高まると予想されます。

さらに、この市場には、Grupo Antolin、Gentex Corporation、Yanfeng Automotive Interiors、Magna International、Daimay Automotive Interior を筆頭に、いくつかの大手企業が参入しています。基本的なオーバーヘッド コンソールからスマート オーバーヘッド コンソールまでにわたる幅広い製品ポートフォリオ、軽量素材の継続的な革新、接続性の統合、高級な内装仕上げ、および大手 OEM との強力なパートナーシップが、世界市場におけるこれらの企業の優位性を支えてきました。

さらに、IACグループ、Visteon Corporation、トヨタ紡織、Hella GmbH & Co. KGaA、Motus Integrated Technologies、Continental AG、Ningbo Joyson Electronic Corp.、Lear Corporation、Faurecia (FORVIA)、Flex Ltd.などの著名な企業も市場競争に積極的に貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車オーバーヘッドコンソール市場インサイト

日本の自動車産業では、快適性・安全性・機能性を高める車内装備へのニーズが高まっており、オーバーヘッドコンソールの高度化が重要なテーマとなっています。国内外のメーカーは、照明、収納、センサー類、デジタル機能の統合など、多機能化とデザイン性を両立させたソリューションの開発を進めています。自動車の電動化・スマート化が進む中、日本市場においても、先端材料や電子技術を取り入れた高付加価値コンソールの採用は、ユーザー体験の向上とブランド価値強化に向けた大きな機会となっています。

市場ダイナミクス

市場の推進力

市場の成長を促進するための車両の快適性と利便性に対する需要の高まり

車内の快適さ、利便性、パーソナライゼーションに対する消費者の需要の高まりが市場を牽引しています。自動車が交通手段として、またライフスタイルやワークスペースの延長として見られるようになるにつれ、メーカーは多機能コンポーネントでインテリアを強化しています。以前は、オーバーヘッド コンソールはドーム ライトや小型の収納などの基本的なユーティリティに限定されていました。消費者は、サングラス ホルダー、アンビエント照明、サンルーフ コントロールなどの統合機能を期待しています。ワイヤレス充電、音声コマンド用のマイク、インフォテインメント スイッチ。この変化は、キャビンのスペースと快適さが重要なセールスポイントであるSUVやクロスオーバーで特に顕著です。この開発は、予測期間中に自動車用オーバーヘッドコンソール市場の成長を促進する態勢が整っています。

- たとえば、Tesla (Model Y、Model X) や BYD (Han、Tang) などのメーカーは、照明、音声アシスタント用のマイク、ドライバー監視センサーを組み合わせた、ミニマルかつスマートなオーバーヘッド モジュールを統合しています。

市場の制約

アフターマーケットの制限によりマーカーの成長が妨げられる可能性がある

自動車用オーバーヘッド コンソールのアフターマーケットは非常に限られており、市場の成長に対する大きな制約となっています。インフォテインメント ユニットや照明キットなどの簡単に交換またはアップグレード可能なコンポーネントと比較して、オーバーヘッド コンソールは工場で取り付けられ、ルーフ ライナー、配線、電子機器に統合されているため、後付けは複雑でコストがかかり、消費者にとって魅力的ではありません。したがって、アフターマーケットの制限が市場の成長を妨げる可能性があります。

市場機会

電気自動車 (EV) とスマート キャビンの成長が収益性の高い成長機会を生み出す

の急速な成長電気自動車(EV)は自動車のインテリア デザインの需要を増大させており、先進的でスマートなオーバーヘッド コンソールを採用する大きな機会を生み出しています。この変化により、OEM は音声制御マイク、アンビエント照明、ドライバー監視カメラ、テレマティクス機能をオーバーヘッド コンソールに直接統合するようになりました。したがって、電気自動車の需要の増加が市場の成長を直接推進します。

- たとえば、BYD は 2024 年 3 月に、パノラマ サンルーフを備えた Seal EV を発売しました。 BYD シールには 3 つのバリエーション (ダイナミック、プレミアム、パフォーマンス) があり、回転式 15.6 インチ インフォテインメント ディスプレイ、ヘッドアップ ディスプレイ、先進運転支援システム (ADAS) スイートなどの機能が搭載されています。

自動車用オーバーヘッドコンソール市場動向

スマートでコネクテッドなオーバーヘッド コンソールへの移行は重要な市場トレンドです

自動車業界は、主にストレージと基本的な照明を提供する従来のオーバーヘッド コンソールから、車室内のデジタル コントロール ハブとして機能するスマートなコネクテッド モジュールへの明らかな移行を目の当たりにしています。この変革は、音声対応アシスタンス、シームレスなインフォテインメント、安全コンプライアンス、パーソナライズされたユーザー エクスペリエンスに対する消費者の需要の高まりによって推進されています。自動車メーカーはまた、EVの購入に充電サブスクリプションをバンドルするためにネットワークと提携している。

- たとえば、BMW は 2024 年 4 月に、アンビエント LED 照明制御、タッチ対応のサンルーフ操作、BMW インテリジェント パーソナル アシスタント用のマイクを統合したスマート オーバーヘッド コントロール パネルを備えた最新の 5 シリーズ (i5 EV) を発売しました。このような発展は市場の成長を促進する可能性があります。

市場の課題

サプライチェーンと物質のボラティリティが市場の課題要因として浮上

原材料と電子部品の変動は市場にとって困難な要因の 1 つであり、生産コストと供給スケジュールに直接影響を与えます。オーバーヘッドコンソールはエンジニアリングを使用して製造されていますプラスチック(ABS、PC、ポリプロピレン)、複合材、LED、センサー、ワイヤーハーネス、半導体。これらの材料の入手可能性や価格が変動すると、バリューチェーン全体が混乱する可能性があります。したがって、サプライチェーンと材料の変動性は、市場の拡大を妨げる重要な要因です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

ADAS との統合により、アドバンスト コンソール セグメントの成長を推進

製品タイプに基づいて、市場はベーシック コンソール、アドバンスト コンソール、スマート/コネクテッド コンソールに分類されます。

アドバンストコンソールセグメントは、2024 年に自動車用オーバーヘッドコンソール市場で最大のシェアを保持しました。セグメントの成長は、との統合によるものです。ADAS、インフォテインメント、アンビエント照明、音声アシスタント、および eCall/SOS モジュール。 EVの普及とプレミアムSUVの増加により、コネクテッドで多機能なコンソールの需要が高まり、市場の成長が加速しています。さらに、ハイブリッド車、電気自動車、自動運転車の販売が増加しており、その多くはインテリジェント コックピットを備えており、ドライバー監視、テレマティクス マイク、サンルーフ コントロール用のセンサー統合を備えた多機能コンソールの需要が加速しています。

- たとえば、Tesla Model Y、BMW X5、BYD Han EV などのモデルには、安全性、接続性、快適性を向上させるための先進的なルーフマウント コンソールが統合されています。

車種別

世界的なSUV販売の増加によりSUV車種セグメントの成長を牽引

車種別にみると、市場はハッチバック/セダン、SUV、小型車、大型車に分類されます。

SUV セグメントは、2024 年に市場で最大のシェアを獲得しました。SUV は、キャビンのスペースが広く、より大型で多機能なオーバーヘッド コンソールを搭載できるため、優勢です。このセグメントの消費者は、アンビエント照明、内蔵マイク、サンルーフ コントロール、収納コンパートメントなどのプレミアム機能を求めており、その結果、プレミアムおよびミッド SUV モデルにおけるコンソールの普及率はほぼ 100% となっています。世界的にSUVの販売が増加しているため、市場の成長がさらに促進されています。

- たとえば、タタモーターズは2024年7月に、インド市場向けの新型クーペSUV「Curvv」の発売日を発表した。自動車メーカーは、EVおよびICEパワートレインを搭載したこのセグメントの最初の車を発表します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

素材別

プラスチック/ポリマーセグメントは費用対効果と軽量性により 2024 年に市場をリード

材料に基づいて、市場はプラスチック/ポリマー、生地/トリム一体型、複合材料/金属強化に分類されます。

プラスチック/ポリマーセグメントは、2024 年に市場で最大のシェアを獲得しました。セグメントの成長は、低コスト、軽量、複雑な形状への成形の容易さに起因しています。この材料は、大衆車、中型車、高級車にわたって使用されており、これが予測期間中の市場の成長を促進する重要な側面です。

販売チャネル別

OEM セグメントを牽引する工場出荷時の機能に対する消費者の需要の高まり

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

OEM セグメントは、2024 年に市場で最大のシェアを獲得しました。消費者は、車内とのシームレスな統合、保証の下での高い信頼性、および安全基準への準拠により、工場出荷時に装着されたオーバーヘッド コンソールをますます好むようになりました。これらのコンソールは、照明、サンルーフ コントロール、テレマティクス、ドライバー監視システムなどの高度な機能も提供しており、これがセグメントの成長を促進します。

推進タイプ別

ICE セグメントの成長を促進するための ICE 車両の幅広いモデルの可用性とコンソールの採用の増加

推進タイプに基づいて、市場はICEとEVに分類されます。

ICE セグメントは、2024 年に最大の市場シェアを獲得しました。他の車両と比較して、ICE 車両は、エントリーレベルのハッチバックやセダンから SUV に至るまで、あらゆるモデルをカバーする幅広いモデルで提供されています。高級車、および商用車。この幅広いポートフォリオにより、メーカーは複数のコスト ポイントやトリム レベルでオーバーヘッド コンソールを統合できます。たとえば、基本的な ICE バリアントにはシンプルな照明と収納ユニットが含まれる場合がありますが、より上位のトリムにはアンビエント照明、サンルーフ コントロール、テレマティクスなどの高度な機能が組み込まれています。

自動車用オーバーヘッドコンソール市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Overhead Console Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、日本、韓国、インドが世界の自動車生産の大きなシェアを占め、最大の自動車製造拠点としての地位に支えられ、2024年の世界市場を支配しました。 SUV や乗用車の生産増加に加え、電気自動車やハイブリッド自動車の急速な普及により、この地域における先進的なオーバーヘッド コンソールの需要が加速しています。中国だけで世界の自動車生産のほぼ25~35%を占めており、BYD、SAIC、NIOなどの現地OEMは、接続性、環境照明、ドライバー監視モジュールを備えた多機能ルーフコンソールを統合している。これにより、地域市場における自動車用オーバーヘッド コンソールの需要が増加しています。

北米、ヨーロッパ、および世界のその他の地域 (RoW) が大きな市場シェアを保持していました。

北米

北米の成長はSUVの高い普及によって促進されており、ピックアップトラック、フォード、GM、テスラなどの OEM は、ほとんどの中級から高級モデルにオーバーヘッド コンソールを標準装備しています。米国は、その大規模な自動車生産基盤と高級車に対する消費者の強い嗜好により、地域市場を支配しています。アンビエント照明、インフォテインメント制御、オーバーヘッドコンソール内の接続機能などの先進技術の統合が重視されていることも、この国の業界拡大を推進する要因となっています。

ヨーロッパ

ヨーロッパでの製品需要は、eCall システムの義務付けなどの厳格な安全規制と、接続機能や照明機能を備えたオーバーヘッド モジュールの先進技術を統合するプレミアム メーカー (BMW、メルセデス ベンツ、アウディ、フォルクスワーゲン) の高いシェアによって形作られています。このような発展は市場の成長を促進すると予想されます。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域は、価格に敏感な市場と高級車の普及率が低いため、比較的小さなシェアに貢献しています。

競争環境

主要な業界プレーヤー

市場関係者は、激化する競争を維持するためにイノベーション、OEM パートナーシップ、地域生産能力を重視

世界の自動車用オーバーヘッドコンソール市場は適度に統合されており、世界のTier-1サプライヤーと専門コンポーネントメーカーがOEM契約を求めて競争しています。プレーヤーは、技術革新、OEM パートナーシップ、コスト効率、地域の生産能力に基づいて競争します。

Grupo Antolin、Yanfeng Automotive Interiors、Hella GmbH、Magna International、Johnson Controls (Adient) などの企業は、オーバーヘッド コンソールを大手 OEM に直接供給することで市場を支配しています。これらの企業は、世界的な製造拠点、スマートでコネクテッド コンソールへの研究開発投資、主要メーカー (トヨタ、フォード、フォルクスワーゲン、BMW、ヒュンダイ) との強力な関係を活用しています。

ダイキョーニシカワ(日本)、協和産業(日本)、華宇オートモーティブ(中国)、モータス・インテグレーテッド・テクノロジーズ(米国)などの企業は、コスト競争力のあるカスタマイズされたソリューションを提供することで、特定の地域で競争しています。

プロファイルされた主要な自動車用オーバーヘッドコンソール会社のリスト

- AGM オートモーティブ (米国)

- コンチネンタルAG(ドイツ)

- ダイメイオートモーティブインテリア株式会社(中国)

- ジェンテックスコーポレーション(米国)

- グルーポ・アントリン(スペイン)

- Hella GmbH & Co. KGaA (ドイツ)

- IACグループ(ルクセンブルク)

- ジョンソンコントロールズ (アイルランド)

- LS Automotive India Pvt Ltd.(インド)

- 株式会社マグナインターナショナル(カナダ)

- Methode Automotive Solutions (米国)

- プラスチックオムニアム(フランス)

- ヴァレオ(フランス)

- 延豊自動車内装(中国)

主要な産業の発展

- 2025年9月, Preh氏は、オンボード充電器と完全なV2G、V2L、V2H機能を統合する、透明なアイコンベースのセンターコンソールのコンセプトを発表し、将来のコンソールの相互作用を示唆しました。

- 2025年4月に, コンチネンタルは、サンルーフアクチュエーター、室内センサー、スマート表面素材などのルーフマウント電子機器を洗練されたユーザーインターフェイスにシームレスに統合する洗練された新しいモジュールである In2Visible オーバーヘッド コンソールを発表しました。これは、よりエレガントでありながら高機能なオーバーヘッド設計に対する OEM の需要の高まりを反映しています。

- 2024 年 9 月に、Magna International は、RAM 2500/3500 に導入されたアドバンスト オーバーヘッド コンソール (ClearView システムの一部) を発表しました。大型トラック。これらのモジュールにはドライバー監視センサー、ディスプレイ、電子機器が組み込まれており、利便性と安全性の両方が向上します。

- 2023年11月、延豊自動車内装テクノロジースタートアップとの統合を目的とした提携を発表ジェスチャーコントロール技術オーバーヘッド コンソールに接続し、タッチレスコントロール照明、気候、インフォテインメントなど。

- 2022年11月, Grupo Antolin は、容量性スイッチ、カスタマイズ可能な素材、クローズド ヘッドライナー デザイン、アンビエント照明コントロールを組み込んだオーバーヘッド コンソール コンセプトである革新的なアッパー トリムを導入しました。これは初期の設計のインスピレーションとして機能し、現在は生産の統合に向けて移行しています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.20% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

による 製品タイプ · 基本コンソール · 高度なコンソール · スマート/コネクテッド コンソール |

|

による 車両の種類 · ハッチバック/セダン · SUV · 小型車両 · 大型車両 |

|

|

による 推進タイプ ・ 氷 · EV |

|

|

による 販売チャネル · OEM · アフターマーケット |

|

|

による 材料 · プラスチック/ポリマー · ファブリック/トリム一体型 · 複合材/金属強化 |

|

|

地理別 · 北米 (製品タイプ別、車両タイプ別、推進タイプ別、販売チャネル別、材料別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (製品タイプ別、車両タイプ別、推進タイプ別、販売チャネル別、材料別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (製品タイプ別、車両タイプ別、推進タイプ別、販売チャネル別、材料別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の世界 (製品タイプ別、車両タイプ別、推進タイプ別、販売チャネル別、材料別、および国別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に95億8000万米ドルに達し、2034年までに180億米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は45億3000万米ドルであった。

市場は、2026 年から 2034 年の予測期間中に 8.20% の CAGR を示すと予想されます。

2025 年には、車種別では SUV セグメントが市場をリードしました。

車両の快適性と利便性に対する需要の高まりが、市場の成長を推進する重要な要因となっています。

Grupo Antolin、Yanfeng Automotive Interiors、Hella GmbH、Magna International、Johnson Controls (Adient) は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート