自動車用ボールジョイントおよびステアリングリンケージの市場規模、シェアおよび業界分析、製品タイプ別(ボールジョイントおよびステアリングリンケージ)、販売チャネル別(OEMおよびアフターマーケット)、ステアリングアーキテクチャ別(ラック&ピニオンおよび再循環ボール)、推進力別(ICEおよび電気)、材料タイプ別(スチールおよびアルミニウム)、製造プロセス別(鍛造および鋳造)、車両タイプ別(乗用車、小型商用車および大型商用車)、および地域別の予測、2026 ~ 2034 年

主要市場インサイト

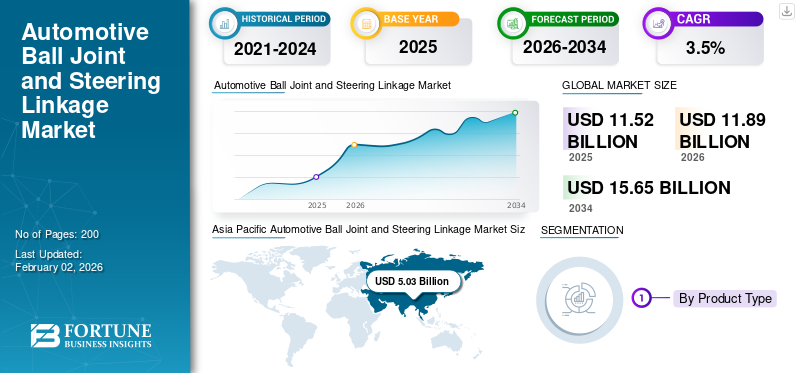

世界の自動車用ボールジョイントおよびステアリングリンケージ市場規模は、2025年に115億2000万米ドルと評価された。市場は2026年の118億9000万米ドルから2034年までに156億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.5%を示すと予測されている。アジア太平洋地域は2025年に43.66%の市場シェアを占め、世界市場を牽引した。

この市場は、車両シャーシおよびステアリング システム業界の重要なセグメントを表しています。ボール ジョイントとステアリング リンケージはサスペンションとステアリング コンポーネントを接続し、車両の安定性、アライメント、方向制御を維持しながらホイールのスムーズな動きを可能にします。これらのコンポーネントは、特にコーナリング時、ブレーキング時、凹凸のある道路状況における快適性と安全性に重要な役割を果たしており、すべての乗用車および商用車プラットフォームに不可欠なものとなっています。

市場の拡大は、自動車販売台数の上昇、新興国市場の成長の促進、乗用車と軽自動車の継続的な優位性と密接に関連しています。商用車。ボールジョイントとステアリングリンケージは車両のライフサイクル全体にわたって定期的な交換が必要な摩耗部品であるため、この成長は交換需要によってさらに支えられています。この要因は、新車生産を超えて世界の自動車用ボールジョイント需要に大きく貢献しています。

予測期間中、市場は耐久性の向上とメンテナンスの軽減を目的とした材料の革新と設計の改善を通じて進化すると予想されます。 ZF フリードリッヒスハーフェン、ボッシュ、シェフラーなどのメーカーは、耐久性が高くコスト効率の高いコンポーネントに対する消費者の嗜好の高まりに応えるために、耐食性コーティング、最適化された耐荷重設計、軽量素材に重点を置いています。高度なサスペンション構造とステアリング精度への移行により、高品質のリンケージ システムに対する需要も高まっています。

さらに、安全規制の厳格化と高度な車両ハンドリング システムに対する需要の高まりにより、信頼性の高いステアリング コンポーネントの重要性が高まっています。その結果、市場は OEM 設置と強力なアフターマーケット活動の両方に支えられ、世界中で着実に拡大し続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

車両保有台数の増加と買い替え需要が市場の持続的な拡大を促進

道路を走行する車両の数の増加は、ステアリングリンケージとボールジョイントの頻繁な交換により、自動車のボールジョイントおよびステアリングリンケージ市場の成長を直接サポートします。これらのコンポーネントは、特に乗用車や小型商用車で継続的に摩耗するため、アフターマーケットの一貫した需要が高まっています。快適性と安全性への注目の高まりにより、タイムリーな交換がさらに促進され、長期的な市場の成長をサポートします。

- たとえば、ACEA は 2024 年に次の平均年齢を報告しました。乗用車欧州での耐用年数は 12 年を超えており、摩耗しやすいステアリングおよびサスペンション部品の交換需要が増加しています。

市場の制約

高い価格感度により、高級ステアリング コンポーネントの採用が制限される

コスト重視の市場では価格に敏感なため、高級ボール ジョイントやステアリング リンケージの採用が制限されています。多くの消費者は寿命よりも手頃な価格を優先しており、高性能製品の需要に影響を与えています。この制約は、特にコスト効率の高いソリューションが主流である発展途上地域において、ボールジョイント市場規模が増大しているにもかかわらず、収益の可能性に影響を及ぼします。

- たとえば、自動車サービス協会の出版物では、コストを重視する消費者は低価格のアフターマーケットステアリング部品を選択することが多く、耐久性の利点があるにもかかわらず、高級ボールジョイントの採用が制限されていると指摘しています。

市場機会

材料の進歩によりコンポーネントの長寿命化のチャンスが生まれる

冶金とコーティングの革新は強力な成長の機会をもたらします。耐食性と高負荷のコンポーネントを開発するメーカーは、高度な車両性能に対する高まる需要に応えることができます。改良された材料により耐久性が向上すると同時に、メンテナンスの軽減を求める消費者の好みに合わせて、世界市場全体への拡大をサポートします。

- たとえば、2023年にシェフラーは、耐疲労性を向上させ、シャーシとステアリングコンポーネントの耐用年数を延ばすための表面コーティングと鋼加工の進歩を強調しました。

市場の課題

偽造品や低品質の製品はブランドの信頼に影響を与えます

偽造ステアリングコンポーネントの存在は、評判の高いメーカーに課題を与えます。低品質の製品は快適性と安全性を損ない、消費者の信頼と価格実現に影響を与えます。この課題は、市場の成長にもかかわらず、プレミアム製品の採用を制限し、組織化されたプレーヤーに影響を与えます。

- たとえば、オートケア協会は、偽造ステアリングおよびサスペンション部品が安全上のリスクをもたらし、世界のアフターマーケットの正規メーカーに悪影響を及ぼすと警告しています。

自動車用ボールジョイントおよびステアリングリンケージの市場動向

ステアリングコンポーネントの高耐久性へのシフトが進む新興市場のトレンド

市場を再形成する主な傾向は、耐久性を高めるために設計されたステアリング コンポーネントの採用が増加していることです。 OEM とアフターマーケット サプライヤーは、所有エクスペリエンスを向上させるために、より長いサービス間隔を重視しています。この傾向は、より高品質のボールジョイントとステアリングリンケージをサポートし、予測期間中の市場の成長を強化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

車両制御における構造上の重要性により、ステアリングリンケージが主流

製品タイプに基づいて、市場はボールジョイントとステアリングリンケージに分けられます。

ステアリングリンケージは、ドライバーの入力を車輪の動きに直接伝えるため、市場を支配しています。乗用車と小型商用車のハンドリング、アライメント、安定性における役割により、一貫した需要が維持されています。

- たとえば、2025 年 10 月に、ZF アフターマーケットは安全性の重要性を強調した TRW の「True Control」キャンペーンを開始しました。ステアリングリンケージ部品 (タイロッド、ドラッグリンク、ボールジョイント) を使用し、長寿命のための OE レベルの検証を強調しています。

ボールジョイントセグメントは、予測期間中に 4.0% の CAGR で成長すると予想されます。

販売チャネル別

アフターマーケットセグメントは頻繁な交換サイクルにより市場をリード

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

ボールジョイントやリンケージは定期的な交換が必要なため、アフターマーケットが市場の大半を占めています。老朽化した車両と増加する車両駐車場は、グローバルなサービス ネットワーク全体での定期的な需要を支えています。

- たとえば、2025 年 10 月、DRiV (Tenneco) は、AAPEX 2025 で、交換需要をターゲットとした MOOG やその他のサービス ブランドをフィーチャーした、拡張されたアフターマーケット製品を紹介すると発表しました。

OEM セグメントは、予測期間中に 3.1% の CAGR で成長すると予想されます。

ステアリングアーキテクチャによる

ラック&ピニオンが広く採用され市場を独占

ステアリングアーキテクチャに基づいて、市場はラック&ピニオンと再循環ボールに分類されます。

ラック&ピニオン システムは、コンパクトな設計、ステアリングの精度、現代の乗用車で広く使用されているため、市場を支配しています。

- たとえば、2025 年 3 月には、Nexteer の 2024 年末決算では、日本の OEM との最初のラックアシスト EPS の発売と追加の REPS の発売が示され、ラックベースのステアリングの採用が強化されました。

ラック&ピニオンセグメントは、予測期間中に 3.8% の CAGR で成長すると予想されます。

推進力による

既存の保有車両規模により、ICE 車両が市場を独占

推進力に基づいて、市場は ICE と電動に分類されます。

ICE 車両は、その設置ベースが大きいため、依然として主流を占めています。ステアリングとサスペンションの設計は同様であり、安定した需要を維持しています。

- たとえば、2024 年には、Our World in Data (IEA データを使用) によると、電気自動車は22%これは、ほとんどの新車が依然として ICE/ハイブリッドを使用しており、安定したステアリング ハードウェア需要を支えていることを示しています。

電気セグメントは、予測期間中に 10.6% の CAGR で成長すると予想されます。

材料の種類別

鉄鋼セグメントが強度とコスト効率で市場をリード

材料の種類に基づいて、市場は鉄鋼と鉄鋼に分類されます。アルミニウム。

スチールセグメントは、高い耐荷重性、耐久性、コスト効率の高い製造により優勢であり、ステアリング用途に最適です。

- たとえば、ZF アフターマーケットは、TRW リンケージおよびサスペンション部品を使用していると述べています。低合金鋼これは、スチールがステアリングコンポーネントのデフォルトであり続ける理由を示しています。

アルミニウムセグメントは、予測期間中に6.9%のCAGRで成長すると予想されています。

製造工程別

構造の完全性により鍛造セグメントが市場を支配

製造プロセスに基づいて、市場は鍛造と鋳造に分類されます。 鍛造は優れた強度と耐疲労性を保証するため、安全性が重要なステアリング部品に推奨されるプロセスとなっています。

- たとえば、ZF Aftermarket は、ステアリングとシャーシのポートフォリオには次のものが含まれると述べています。鍛造鋼リンケージ製品 (タイロッドエンド、コントロールアーム、ボールジョイント) は、強度と耐疲労性の点で鍛造が好まれる理由を示しています。

鋳造セグメントは、予測期間中に 4.8% の CAGR で成長すると予想されます。

車種別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両タイプに基づいて、市場は乗用車、小型商用車、および大型商用車。より重い負荷とより高い使用強度により、ボールジョイントやステアリングリンケージの摩耗が加速するため、LCV が主流です。

- たとえば、Nexteer は、Rack-Assist EPS が次のように設計されていると説明しています。より重い車両これは、LCV のデューティ サイクルがステアリングとリンケージの需要を高める理由を裏付けています。

乗用車セグメントは、予測期間中に 2.0% の CAGR で成長すると予想されます。

自動車用ボールジョイントおよびステアリングリンケージ市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Ball Joint and Steering Linkage Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大規模な自動車生産、高い買い替え需要、自動車製造エコシステムの拡大により、市場を支配しています。中国、インド、日本などの国々は、乗用車や小型商用車の好調な販売を通じて大きく貢献しています。都市化の進展、自動車所有の増加、道路インフラの改善が、アフターマーケットの一貫した需要を支えています。さらに、快適性と安全性への注目の高まりとコスト効率の高い製造ハブの存在が、地域市場全体で持続的な市場成長を推進しています。

- たとえば、中国とインドは引き続き世界の自動車生産をリードし、2025年の第1四半期と第2四半期には1,916万台の自動車を生産し、ステアリングやサスペンション部品に対する強い需要を支えています。

北米

北米では、大規模かつ老朽化した車両フリートによって着実な成長が見込まれています。ステアリングコンポーネントを頻繁に交換することで、アフターマーケットの需要をサポートします。米国では、ピックアップトラック商用車では摩耗が加速し、耐久性のあるボール ジョイントやステアリング リンケージに対する需要が高まっています。強力なサービスネットワークが地域市場の拡大をさらにサポートします。

ヨーロッパ

ヨーロッパ市場の成長は、厳格な車両安全基準とコンポーネントの信頼性の重視によって支えられています。乗用車全体の需要は依然として安定しており、メーカーは耐久性と適合性の高いステアリング システムに注力しています。この地域は、確立されたアフターマーケットのエコシステムからも恩恵を受けています。

世界のその他の地域

中東やアフリカを含むその他の地域は、自動車輸入の増加とサービスインフラの拡大によって緩やかな成長を示しています。商用フリートにおける交換部品の需要の増加は、特に都市化する経済において、アフターマーケットの着実な拡大を支えています。

競争環境

主要な業界プレーヤー

戦略的な OEM 連携とアフターマーケットの拡大により競争が促進される

マーケットの競争環境は適度に統合されており、世界的な Tier-1 サプライヤーと地域メーカーが OEM およびアフターマーケット チャネル全体で競合しています。大手企業は、OEMメーカーとの長期供給契約に注力すると同時に、定期的な交換需要を獲得するためにアフターマーケットでの存在感を強化しています。

主要企業は、耐久性の向上と安全規制への準拠を確保するために、製品の品質、テスト基準、製造精度に多額の投資を行っています。製品の差別化は、改良されたシーリング技術、高度な鍛造プロセス、および耐疲労性を高める最適化された材料によって達成されます。これらの戦略は、サプライヤーが信頼性とメンテナンスコストの削減に対する消費者の嗜好の進化に応えるのに役立ちます。

もう 1 つの主要な競争戦略には、地域の製造および流通ネットワークの拡大が含まれます。企業は物流コストを削減し、高成長市場全体でのより迅速な配送をサポートするために生産を現地化しています。販売代理店およびサービス ネットワークとのパートナーシップにより、アフターマーケットへのリーチが強化され、販売チャネル戦略が競争力の中核となります。

デジタル化とエンジニアリングのコラボレーションも重要な役割を果たします。サプライヤーは自動車メーカーと緊密に連携して、乗用車や小型商用車などの特定の市場セグメントのニーズに合わせてステアリング リンケージ システムをカスタマイズすることが増えています。この調整により、サプライヤーは車両プラットフォームの進化に合わせて関連性を維持できるようになります。

- たとえば、ZF は 2024 年 6 月に、耐久性のあるボール ジョイントとステアリング リンケージに対する OEM の需要をサポートするためにシャーシ システムの生産を拡大し、ステアリング コンポーネントのポートフォリオを強化しました。

プロファイルされた主要な自動車用ボールジョイントおよびステアリングリンケージ企業のリスト

- ZF フリードリヒスハーフェン AG(ドイツ)

- ロバート・ボッシュGmbH(ドイツ)

- シェフラーAG(ドイツ)

- 日本精工株式会社(日本)

- THK株式会社(日本)

- MOOG / フェデラルモーグル(私たち。)

- TRWオートモーティブ(ドイツ)

- CTRコーポレーション(韓国)

- デルフィ・テクノロジーズ(英国)

- MAS インダストリーズ (インド)

主要な産業の発展

- 2025年10月: Tenneco 社の DRiV は、AAPEX 2025 で拡張されたアフターマーケット ポートフォリオを発表し、部品の入手可能性とグローバル サービス チャネルのカバー範囲を向上させることを目的としたステアリングおよびサスペンション コンポーネントに焦点を当てました。

- 2025年10月: ZF アフターマーケットは、安全で信頼性の高い商用車の整備をサポートするために、タイロッドやボール ジョイントなどの OE 検証済みステアリング リンケージおよびサスペンション部品を強調する TRW の「True Control」キャンペーンを導入しました。

- 2025年9月: Delphi は、新しい「市場初」部品番号の追加を通じてステアリングとサスペンションのポートフォリオを拡大し、ヨーロッパ全土の新しい乗用車プラットフォームのアフターマーケットでのより迅速な入手を目標としました。

- 2024 年 8 月:Nexteer Automotive は、モジュラー ピニオン アシスト電動パワー ステアリング システムを発売し、ICE および電気自動車コスト効率と開発の柔軟性を向上させながら。

- 2024 年 10 月:Mevotech は、使用頻度の高い乗用車および小型商用車の耐久性と装備のニーズに対応するように設計されたステアリングおよびサスペンション コンポーネントを含む、239 の新しいアンダーカー アフターマーケット部品番号をリリースしました。

レポートの範囲

世界の自動車用ボールジョイントおよびステアリングリンケージ市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 3.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ別、販売チャネル別、ステアリングアーキテクチャ別、推進力、材料タイプ別、製造プロセス別、車両タイプ別、および地域別 |

|

製品タイプ別 |

· ボールジョイント · ステアリングリンケージ |

|

販売チャネル別 |

· OEM · アフターマーケット |

|

ステアリングアーキテクチャによる |

· ラック&ピニオン · 循環ボール |

|

推進力による |

・ 氷 · 電気 |

|

材料の種類別 |

・ 鋼鉄 · アルミニウム |

|

製造工程別 |

· 鍛造 · キャスティング |

|

車種別 |

· 乗用車 · 小型商用車 (LCV) · 大型商用車 (HCV) |

|

地理別 |

· 北米 (製品タイプ別、販売チャネル別、ステアリング アーキテクチャ別、推進力、材料タイプ別、製造プロセス、車両タイプ別、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (製品タイプ別、販売チャネル別、ステアリング アーキテクチャ別、推進力、材料タイプ別、製造プロセス、車両タイプ別、および国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (製品タイプ別、販売チャネル別、ステアリング アーキテクチャ別、推進力、材料タイプ別、製造プロセス、車両タイプ別、および国別) o 中国 o インド o 日本 o 韓国 o その他のアジア太平洋地域 · その他の世界 (製品タイプ別、販売チャネル別、ステアリング構造別、推進力、材料タイプ別、製造プロセス、車両タイプ別、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 115 億 2000 万米ドルで、2034 年までに 156 億 5000 万米ドルに達すると予測されています。

2025 年の市場価値は 50 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 3.5% の CAGR を示すと予想されます。

小型商用車セグメントが車種別で市場をリードしました。

車両の保有台数と買い替え需要の増加が市場を牽引しています。

ボッシュ、ZF フリードリヒスハーフェン、シェフラー、NSK は、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。