自動車用空気燃料モジュール市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック/セダン、SUV、小型商用車、大型商用車)、モジュールタイプ別(燃料噴射モジュールおよび空気管理モジュール)、燃料タイプ別(ガソリン、ディーゼル、および代替燃料)、技術タイプ別(ポート燃料噴射、ガソリン直接噴射、ディーゼルコモンレール直接噴射、電子制御)スロットル コントロール モジュール)、推進タイプ別 (ICE およびハイブリッド)、販売チャネル別 (OEM およびアフターマーケット) および地域予測、2026 ~ 2034 年

自動車用空気燃料モジュールの市場規模と将来展望

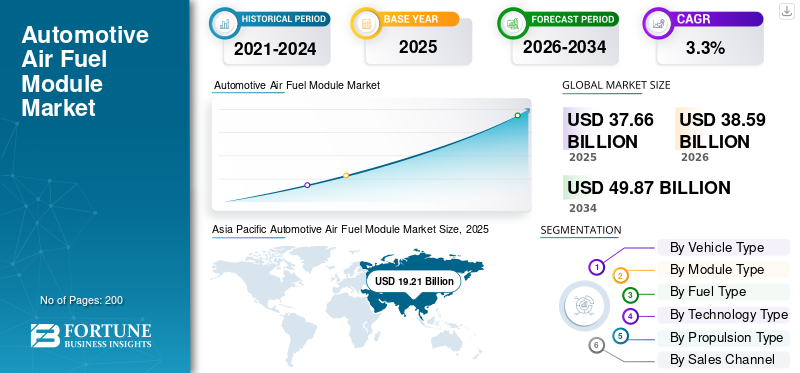

2025年の世界の自動車用空燃比モジュール市場規模は376億6,000万米ドルと評価された。同市場は、2026年の385億9,000万米ドルから2034年までに498億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)3.3%を示すと見込まれている。2025年時点で、アジア太平洋地域は51.1%の市場シェアを占め、自動車用空燃比モジュール市場を牽引した。

自動車用空気燃料モジュール市場は、安定したクリーンで効率的な燃焼を維持するために、空気と燃料を測定、計量し、エンジンに供給する統合部品と電子機器を対象としています。簡単に言えば、これらのモジュールは、エンジンが適切な量の空気を吸入し、適切なタイミングで適切な量の燃料を摂取できるように支援します。センサー、アクチュエーター、およびリアルタイムで反応する制御ロジック。この市場には、燃料供給および噴射関連モジュール、吸気/スロットル関連モジュール、およびさまざまな負荷と温度にわたって目標空燃比を維持するサポート管理システム (エンジン制御戦略とインターフェース) などのアセンブリが含まれます。

予測期間中、市場の動向は、排出ガス規制の厳格化と、ドライバビリティを犠牲にすることなく燃費を向上させる必要性によって形作られるでしょう。自動車メーカーとサプライヤーは、量販車向けのソリューションのコスト効率を維持しながら、厳しい排出目標を達成するために、高圧噴射、霧化の改善、より厳密な気流制御、より正確なセンシングなどの技術進歩に投資しています。同時に、業界は、モジュールのコストやリードタイムに影響を与える可能性がある、原材料の価格変動や電子部品の入手可能性への影響など、サプライチェーンの変動性を管理する必要があります。これらの力は中核的な成長原動力として機能し、電動化が拡大しても市場の成長を維持します。

主な用途には乗用車や小型商用車、正確な混合気が形成され、パフォーマンスが向上し、テールパイプの排出が削減されます。採用パターンは規制の強さ、運転サイクル、消費者の好みによって異なるため、市場レポートでは通常、車両タイプ、モジュールタイプ、燃料タイプ、テクノロジーごとに市場シェアの推移を評価します。

ボッシュ、シェフラー、デンソーなどの主要企業は、製品ポートフォリオを強化し、研究開発を拡大し、グローバルプラットフォーム全体でパフォーマンス、コンプライアンスへの対応力、製造の回復力を向上させるパートナーシップを形成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用空気燃料モジュールの市場動向

正確な直接噴射とよりスマートなエアフロー制御への移行が主要な市場トレンド

主要な市場トレンドは、より優れたセンシングおよび制御アルゴリズムによってサポートされる、ガソリン直噴およびより高度なスロットル/エアフロー ソリューションへの継続的な移行です。 GDI の採用が拡大するにつれ、サプライヤーは霧化の改善、より厳密な圧力制御、より応答性の高いエアフロー管理を通じて、よりクリーンな燃焼と微粒子の削減に重点を置いています。この傾向により、ソフトウェア調整された管理システムの役割が高まり、リアルタイムで動作する電子コンテンツが増加します。

たとえば、2024 年 2 月に米国エネルギー省は、2023 年モデルの小型車両生産において GDI の採用率が 73% に達したと報告し、より高精度の噴射アーキテクチャへの継続的な移行を実証しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

排出ガスと効率目標の厳格化により先進的な空燃比モジュールの開発が加速

排出ガス規制の強化と燃費に対する期待の高まりが、空燃比モジュールエコシステムの主要な成長原動力となっています。厳しい排出制限に準拠するために、自動車メーカーは、より正確な混合気形成、噴射タイミングの改善、より厳密なエアフロー制御を必要としており、これにより、より高性能なモジュールと、リアルタイムに応答するよりスマートな管理システムの需要が高まっています。この推進力は、車両プログラムが地域間で移行しても、自動車用空気燃料モジュール市場の着実な成長を支えています。

- たとえば、2024 年 4 月に EU 理事会はユーロ 7 規則を採択し、より厳格な生涯排出ガス要件を強化し、OEM に空気と燃料の制御ハードウェアと校正の改善を促しました。

市場の制約

EV導入の加速とICE投資の削減が市場の成長を妨げる

ハイブリッド車は依然として空気燃料モジュールを使用していますが、EV の導入が加速することで、中核となる ICE のみの機会が徐々に制限されています。バッテリー電気量が増加するにつれて、一部の OEM は新しい燃焼プラットフォームへの投資を削減しており、これにより特定のセグメントにおける高度な燃料および空気ハードウェアに対する需要の増加が抑制される可能性があります。この制約は、特に ICE へのエクスポージャが高いサプライヤーにとって、市場のダイナミックな計画に影響を及ぼし、成熟市場における価格設定や市場シェアを圧迫する可能性があります。

- たとえば、2024 年 4 月の IEA の Global EV Outlook は、EV の急速な拡大と政策の勢いを強調し、主要市場における将来の ICE プラットフォームの成長を制限する可能性のある構造的変化を示唆しました。

市場機会

空気燃料システムにおける水素および代替燃料ICEの進歩は成長の機会をもたらす

水素およびその他の代替燃料 ICE プログラムは、新しい燃焼挙動を安全かつ効率的に管理するための特殊なインジェクター、レール、センサー、および制御ロジックを必要とする環境に優しい経路を作成します。この機会は、空燃比の計量と制御における革新をサポートし、車両ごとにプレミアム コンテンツを追加し、サプライヤーの収益を多様化する可能性があります。また、新しいコンポーネントの仕様や検証要件に対するサプライチェーンの準備を強化するパートナーシップも奨励します。

- たとえば、2024 年 6 月、フォイトとウェイフは水素貯蔵システム開発のための戦略的協力協定に署名しました。水素隣接する噴射および制御モジュールの革新を刺激できるモビリティ プログラム。

市場の課題

サプライチェーンのボラティリティと原材料価格の変動が市場の課題を生み出す

空燃モジュールはセンサー、ECU、パワーエレクトロニクスへの依存度が高まっているため、サプライチェーンの混乱により製造が遅れたり、コストが上昇したりする可能性があります。サプライヤーは原材料価格の変動にも直面しており、これにより利益率が圧迫され、長期契約が複雑になる可能性があります。不安定な入力条件下で品質と納品パフォーマンスを維持することは、特に OEM の発売スケジュールが固定されており、コンプライアンス期限が交渉の余地のない場合には、永続的な課題となります。

- たとえば、ACEAは2025年10月、車両制御ユニットに使用される単純なチップの不足が自動車メーカーに打撃を与えていると警告し、モジュールの多いシステムのエレクトロニクス関連の供給リスクが継続していることを強調した。

セグメンテーション分析

車種別

より高いトルクのニーズと効率の最適化がSUVセグメントの成長を促進

車両タイプに基づいて、市場はハッチバック/セダン、SUV、小型商用車、大型商用車に分類されます。

SUV セグメントは、通常、強力な低速トルクとさまざまな負荷にわたる一貫したドライバビリティを必要とし、燃焼の安定性と効率のための正確な空気と燃料の制御の価値を高めるため、市場を支配しています。より重い質量とより大きな前面面積は燃費を悪化させる可能性があるため、OEM は燃費とコンプライアンスを保護するために、高度な混合気制御と最適化された噴射/エアフロー戦略にますます依存しています。これにより、モジュールコンテンツの強度が高まり、SUVセグメントの成長が強化されます。

- たとえば、2024 年 5 月に IEA は、2023 年の世界自動車販売の 48% を SUV が占めると報告しました。これは、SUV プラットフォームが堅牢な空燃比制御ソリューションに対する需要の増加を促進する理由を裏付けています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

SUVセグメントは、予測期間中に4.3%のCAGRで成長すると予想されています。

モジュールタイプ別

精度と排出ガスコンプライアンス要件の高まりが燃料噴射モジュールセグメントの成長を促進

モジュールのタイプに基づいて、市場は燃料噴射モジュールと空気管理モジュールに分類されます。

燃料噴射モジュールセグメントは、噴霧化、タイミング、供給量を直接制御するため市場を支配しており、排出ガス規制とドライバビリティ目標を達成する上で中心となっています。噴射圧力と噴射精度の要件が高まるにつれ、OEM は微粒子を削減し燃焼を安定させるために、より高性能のインジェクター、ポンプ、レール、および制御戦略を採用しています。これにより、燃料噴射モジュールは空燃比スタックにおける主要な価値貢献者となり、市場シェア獲得の重要な手段となります。

- たとえば、2024 年 9 月に、PHINIA はケーラーと共同で電子制御の低圧コモンレール噴射システムを発売し、効率と排出ガスコンプライアンスのための高度な噴射アーキテクチャへの継続的な投資を強調しました。

燃料噴射モジュールセグメントは、予測期間中に 3.6% の CAGR で成長すると予想されます。

燃料の種類別

大規模な設置ベースと継続的な燃焼最適化がガソリンセグメントの成長を促進

燃料の種類に基づいて、市場は次のように分類されます。ガソリン、ディーゼルおよび代替燃料。

ガソリン部門は、多くの乗用車市場全体で最大の設置ベースを誇るため、自動車用空気燃料モジュール市場で最大のシェアを占め、ガソリン専用空気燃料モジュールの大量生産を維持しています。ハイブリッド化が進んでいる場合でも、ガソリン エンジンには依然として、排出ガスと効率の目標を達成するために正確な空気計量と噴射制御が必要です。サプライヤーが燃焼を最適化し、微粒子を削減するにつれて、ガソリンに重点を置いたモジュール プラットフォームが規模、価格の活用、および長期にわたる OEM プログラムを支え続けています。

- たとえば、2024 年 2 月に DOE は、GDI が主流になりつつある軽負荷生産における広範な効率技術の採用を強調し、モジュール需要に対するガソリン パワートレインの継続的な中心性を間接的に反映しました。

代替燃料セグメントは、予測期間中に 4.7% の CAGR で成長すると予想されます。

テクノロジーの種類別

強化された燃焼制御と排出ガスコンプライアンスがガソリン直噴セグメントの拡大を促進

技術タイプに基づいて、市場はポート燃料噴射、ガソリン直接噴射、ディーゼルコモンレール直接噴射、および電子スロットル制御モジュールに分類されます。

ガソリン直噴セグメントは、混合気形成の制御を改善し、燃焼安定性の向上をサポートし、多くの動作モードで効率の向上を可能にするため、市場を支配しています。排ガス規制が強化され、微粒子規制がより重要になるにつれて、GDI ハードウェアとキャリブレーションの洗練度が増し、車両あたりのコンテンツが増加しています。サプライヤーはインジェクターの精度、圧力の安定性、統合制御を競い合い、コンプライアンスとパフォーマンスを実現し、GDI のリーダーシップを強化しています。

- たとえば、2024 年 2 月に DOE は、2023 年モデルの車両における GDI の採用率が 73% に達したと発表し、なぜ GDI が空燃比モジュールサプライヤーにとって主要な技術的焦点であり続けるのかを強調しました。

電子スロットル制御モジュールセグメントは、予測期間中に 5.2% の CAGR で成長すると予想されます。

推進タイプ別

大規模な世界的生産拠点と継続的な効率アップグレードがICEセグメントの成長を促進

推進タイプに基づいて、市場はICEとハイブリッドに分類されます。

電化にもかかわらず、ICE セグメントは市場を支配しており、引き続き世界の生産および公園の主要な部分を占めており、空燃比計のハードウェアおよび制御に対する強い需要が維持されています。また、多くの市場は手頃な価格の燃焼およびハイブリッド ソリューションを好み、予測期間を通じて ICE プラットフォームをアクティブに保ちます。効率、耐久性、排出ガスを目標とした継続的な改善プログラムにより、アップグレードされたインジェクションおよびエアフローモジュールに対する安定した需要がサポートされています。

- たとえば、2024 年 4 月の IEA の Global EV Outlook では、EV の急速な成長を追跡しましたが、既存の燃焼車両の規模も強調し、ICE 空燃比制御ソリューションに対する継続的な需要を裏付けています。

ハイブリッドセグメントは、予測期間中に 4.2% の CAGR で成長すると予想されます。

販売チャネル別

統合されたエンジン設計と認証要件により、OEM セグメントが市場を支配

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

空気燃料モジュールはオリジナルのエンジンと排出ガス認証パッケージの一部として設計、検証、校正されるため、OEM セグメントが市場を支配しています。これにはハードウェアとソフトウェア全体の緊密な統合が必要であり、これにより直接 OEM 調達と長期供給契約が有利になります。アフターマーケットは交換に意味がありますが、OEM プログラムは規模の拡大、テクノロジーのアップグレード、および最高価値の製品の発売を促進します。

- たとえば、2024 年 11 月にマグネティ マレリ パーツ & サービスは LPG インジェクターの製品範囲を拡大し、アフターマーケットの成長を示しましたが、依然として OEM 統合システムが新車モジュールのボリュームを占めています。

アフターマーケットセグメントは、予測期間中に 4.3% の CAGR で成長すると予想されます。

自動車用空気燃料モジュール市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Air Fuel Module Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025 年に 192 億 1,000 万米ドルで圧倒的な市場シェアを維持し、2024 年も 186 億 4,000 万米ドルで首位を維持しました。アジア太平洋地域は、自動車生産台数の多さ、ICE/ハイブリッドの普及率の高さ、価格帯にわたる幅広いモデルのラインナップにより、優位を占めています。中国、日本、韓国、インドの大規模な国内供給エコシステムは、インジェクションおよびエアフローコンポーネントの現地製造、リードタイムの短縮、競争力のある価格をサポートしています。さらに、中間層のモビリティの増加と主要都市における地域排出規制の厳格化により、混合物制御技術のアップグレードが維持されています。これらの要因が総合的に地域の需要を強化し、サプライヤーが生産能力と現地化されたエンジニアリングに投資することを奨励します。

- 例えば、OICAの2023年の生産統計によると、アジアのトップ生産国(特に中国、日本、インド)が世界の生産量をリードしており、地域の空気燃料モジュールの高い需要を支えている。

中国自動車用空気燃料モジュール市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は103億7,000万米ドルに達し、世界収益の約27.5%を占める。

インドの自動車用空気燃料モジュール市場

2025 年のインド市場は 32 億 6,000 万米ドルと評価され、世界収益の約 8.7% を占めます。

ヨーロッパ

ヨーロッパは、2026 年に 84 億 3,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。ヨーロッパの市場は、基準の厳格化により噴射精度、微粒子制御、および校正の堅牢性の向上が促進される中、コンプライアンス主導のアップグレードを通じて成長しています。サプライヤーは、進化するルールや寿命要件を満たすために、効率の向上、耐久性テスト、統合サポートを優先します。米国では、州間で電化が不均一に拡大しているにもかかわらず、大規模なガソリン車両とSUVを中心とした車両構成によって需要が支えられており、モジュールの生産量が維持されています。

ドイツの自動車用空気燃料モジュール市場

2025 年のドイツ市場は 24 億米ドルと評価され、世界収益の約 6.4% を占めます。

英国の自動車用空気燃料モジュール市場

2025 年の英国市場は 11 億 6,000 万ドルと評価され、世界収益の約 3.1% を占めます。

北米

北米は今後数年間で 3.0% の成長率を記録し、2026 年までに評価額 73 億 3,000 万米ドルに達すると予測されています。北米は、SUV 寄りの車両と、ガソリン プラットフォームの継続的な効率と排出量の最適化から恩恵を受けています。 OEM とサプライヤーは、混合気制御の改善、微粒子の削減、ドライバビリティの向上に重点を置いており、これにより、より高精度のインジェクターの継続的な採用がサポートされます。パンプス、センサー、および大量生産車両ラインにわたるエアフロー制御コンポーネント。

米国の自動車用空気燃料モジュール市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は分析的に約60億1,000万米ドルと概算でき、これは世界収益の約16.0%に相当します。

世界のその他の地域

世界のその他の地域は、自動車駐車場の拡大、耐用年数の延長、大都市中心部での段階的な排出ガス規制を通じて成長しています。航空機の近代化に伴い、燃料効率を向上させ、目に見える排出ガスを削減する、信頼性が高く保守可能な噴射およびエアフローコンポーネントへの需要が増大しており、商用および価値重視の旅客セグメントからの大きな需要が高まっています。

競争環境

主要な業界プレーヤー

主要企業はリーダーの地位を獲得するためにさまざまな戦略を実行しています

世界の自動車用空気燃料モジュール市場の競争環境は、深い校正ノウハウ、世界的な製造拠点、強力な OEM プログラムへのアクセスを持つ大手 Tier 1 サプライヤーによって主導されています。競争上の優位性は、燃焼安定性を向上させ、微粒子を削減し、車両のエンジン制御アーキテクチャとシームレスに統合するモジュールを提供することで得られることがよくあります。 OEM は信頼性と再現性のある排出ガス コンプライアンスを重視するため、特に排出ガス規制が強化されるにつれて、サプライヤーは耐久性の検証、統合サポート、ソフトウェアによるパフォーマンスの一貫性を通じて差別化を図っています。

主な戦略はプラットフォームのモジュール化です。サプライヤーは、コストを管理しながらエンジンや地域全体に拡張できるインジェクター、ポンプ、スロットル、センサー、制御要素のファミリーを設計します。これにより、コスト効率の高い調達を維持し、増大する需要変動への対応力が向上します。もう 1 つの戦略は、自動車メーカーとの共同開発で、空気流と噴射ハードウェアを特定の燃焼コンセプトに合わせて調整し、校正速度を向上させ、さまざまな運転条件で堅牢な排出性能を達成することです。サプライヤーは、製造の回復力、エレクトロニクスのマルチソース化、トレーサビリティの向上、サプライチェーンのショックや原材料のインフレへの曝露の軽減などに関しても競争を強めています。多くのサプライヤーは、代替燃料、ハイブリッド化、水素対応噴射アーキテクチャなどのコンテンツ市場のトレンドを中心にソリューション ロードマップを位置付けており、それらを今日の ICE フリートと将来の推進力ミックスの間の架け橋として位置づけています。

製品サイクルが長く、切り替えコストが高額で、OEM の品質ゲートが厳しいため、競争の激しさが増しています。その結果、主要企業は、ポートフォリオを拡大し、ソフトウェア機能を追加し、地域の生産拠点を強化するために、ターゲットを絞ったパートナーシップや選択的な買収を追求しています。

- たとえば、2023 年 12 月にマレリは、専用インジェクターと高度な ECU を備えた水素燃料システムを導入し、サプライヤーがよりクリーンな燃焼ソリューションに取り組んでいることを強調しました。

プロファイルされた主要な自動車用空気燃料モジュール企業のリスト

- ロバート・ボッシュGmbH(ドイツ)

- 株式会社デンソー(日本)

- コンチネンタルAG(ドイツ)

- 日立アステモ株式会社(日本)

- マレリ(イタリア)

- マーレ社(ドイツ)

- ボルグワーナー社(米国)

- シェフラーAG(ドイツ)

- アイシン株式会社(日本)

- ヒュンダイモービス(韓国)

主要な産業の発展

- 2025年12月: スタナダインは、耐久性の向上、燃料流量特性の最適化、圧力安定性の向上を実現するように設計された高性能燃料ポンプ GX シリーズを発表しました。この発表は、パフォーマンスと特殊なエンジン アプリケーションの両方にわたる高度な燃料供給ソリューションに対する継続的な需要を反映しています。新しいシリーズは、効率と排出量の期待が厳しくなる中、精密燃料システムコンポーネントにおけるスタナダインの製品ポートフォリオを強化します。

- 2025 年 1 月:アメリカン・ホンダは、燃料噴射装置の電子制御装置(ECU)ソフトウェアを更新するため、米国内で約29万5000台のリコールを発表した。このアップデートは、エンジンの躊躇や失速を引き起こす可能性のある不適切な燃料噴射プログラミングを修正することを目的としていました。この開発は、最新のエンジン管理システムにおける正確な空燃比校正と堅牢な制御ロジックの重要な役割を浮き彫りにしています。

- 2024 年 11 月:マグネティ マレリ パーツ & サービスは、性能と寿命の延長に重点を置いた新しい LPG インジェクター シリーズを発売し、代替燃料サービス市場向けのインジェクター オプションを拡大しました。

- 2024 年 9 月:マーレ パワートレインは、将来の規制に合わせた大量生産に対応できる燃料噴射システムを目的とした水素燃焼開発 (プロジェクト キャベンディッシュ) をサポートしました。

- 2024 年 9 月:PHINIA は、効率を向上させ、排出ガスコンプライアンス要件を満たすことを目的として、Kohler と共同で電子制御の低圧コモンレール噴射システムを発売しました。

- 2024 年 4 月:ボッシュは、次世代の燃料供給アーキテクチャへの研究開発投資を強調し、水素エンジン用の特殊な噴射システムの取り組みを強調しました。

- 2023 年 12 月:スタナダインは、アフターマーケットにおける高度な噴射製品を拡大する、パフォーマンス用途向けの高圧ポート燃料噴射強化キットを発表しました。

レポートの範囲

世界の自動車用空気燃料モジュール市場分析は、レポートに含まれるすべての市場セグメントの市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 3.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ、モジュールタイプ、燃料タイプ、技術タイプ、推進タイプ、販売チャネルおよび地域別 |

| 車両タイプ別 |

|

| モジュールタイプ別 |

|

| 燃料の種類別 |

|

| テクノロジーの種類別 |

|

| 推進タイプ別 |

|

| 販売チャネル別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 376 億 6000 万米ドルで、2034 年までに 498 億 7000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 192 億 1,000 万米ドルでした。

市場は、予測期間中に 3.3% の CAGR を示すと予想されます。

SUVセグメントは車種別で市場をリードしています。

排出量と効率の目標の厳格化が市場を牽引する重要な要因です。

ボッシュ、デンソー、シェフラー、マレリは、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート