自動採掘装置市場規模、シェアおよび業界分析、装置タイプ別(自律運搬トラック、自律掘削リグ、自律ローダー(LHD)、自律ブルドーザー、自律グレーダー、その他)、採掘タイプ別(露天掘り、地下採掘、その他)、自律性別(半自律および完全自律)、推進タイプ別(ディーゼル駆動、電気/バッテリー駆動、ハイブリッドなど)、用途別 (マテリアルハンドリング、掘削および発破、現場の準備および開発、検査および監視など)、および地域予測、2026 ~ 2034 年

自律型採掘装置の市場規模と将来展望

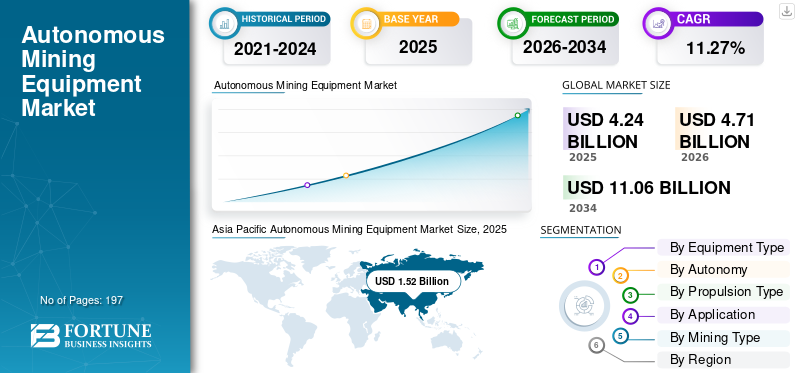

世界の自律型採掘装置市場規模は、2025年に42億4,000万米ドルと評価されています。市場は2026年の47億1,000万米ドルから2034年までに110億6,000万米ドルに成長すると予測されており、予測期間中に11.27%のCAGRを示します。アジア太平洋地域は、2025 年に 35.84% の市場シェアを獲得し、自律型鉱山機械市場を独占しました。

自律型採掘機器は、採掘業界の革新的な進歩を表しており、人間の介入を最小限に抑えながら、掘削、運搬、積み込み、マテリアルハンドリングなどの重要な作業の自動化を可能にします。これらのシステムには、人工知能、機械学習、GPS、ライダー、リアルタイムのデータ分析により、運用の精度、安全性、生産性が向上します。従来の採掘機器とは異なり、自律型ソリューションは集中制御システムとセンサー駆動のナビゲーションを通じて動作し、複雑で危険な採掘環境でも継続的かつ最適化されたパフォーマンスを実現します。これらのテクノロジーは、地表および地下採掘アプリケーション全体で広く採用されており、運用効率の向上、労働依存の削減、一貫した生産量の確保において重要な役割を果たしており、現代のデジタル採掘エコシステムの不可欠な要素となっています。

生産性の向上、運用コストの削減、作業員の安全性の向上を求める鉱山会社へのプレッシャーの高まりにより、自律型鉱山機械の需要は堅調な成長を遂げています。鉱石抽出の複雑さの増大、鉱石の品位の低下、資源の効率的な利用の必要性により、採掘作業全体での自動化テクノロジーの導入が加速しています。さらに、接続性、エッジ コンピューティング、予測分析の進歩により、リアルタイムの意思決定とシームレスな機器調整が可能になります。スマートマイニング、デジタルトランスフォーメーション、IoT対応システムの統合などの業界トレンドが市場の拡大をさらに後押ししています。

世界市場は適度に統合されており、専門技術プロバイダーと並んで大手鉱山機械メーカーの強い存在感が特徴です。 Caterpillar Inc.、Komatsu Ltd.、Sandvik AB、Epiroc AB、Hitachi Construction Machinery などの主要企業は、先進的な自動運搬システム、掘削ソリューション、統合デジタル プラットフォームを通じて市場を独占しています。さらに、新興テクノロジー企業や地域のプレーヤーは、革新的でコスト効率の高いアプリケーション固有のソリューションを提供することで、市場の競争力に貢献しています。市場参加者は、AI 主導の自動化、フリート管理システム、既存のマイニング インフラストラクチャとの相互運用性における技術の進歩にますます注目しています。鉱山会社とのパートナーシップ、新興鉱山地域への拡大、研究開発への継続的な投資などの戦略的取り組みが競争環境を形成し、市場の長期的な成長を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律型採掘装置の市場動向

自動化およびスマートマイニングテクノロジーの採用が増加し、市場の重要なトレンドとなる

自動化とスマートマイニングテクノロジーの急速な統合により、市場の成長が大幅に加速しています。鉱山会社は、業務効率と生産性を向上させるために、自律運搬システム (AHS)、ロボット掘削装置、AI を活用した車両管理プラットフォームなどの高度なソリューションの導入を増やしています。これらのテクノロジーにより、機器のパフォーマンスのリアルタイム監視、ルート計画の最適化、リソース割り当ての改善が可能になり、オペレーターはダウンタイムを削減して生産量を最大化できます。マイニング業務がより複雑になり、コスト重視になるにつれ、競争力と運用の一貫性を維持するために、インテリジェントなデータ駆動型システムへの移行が不可欠になってきています。

さらに、デジタル マイニング エコシステムへの移行により、地上と地下の両方の作業において自律型機器の導入が強化されています。の統合モノのインターネット (IoT) センサー、機械学習アルゴリズム、予知保全ツールにより、動的な採掘条件下での継続的なパフォーマンスの最適化が可能になります。これらのシステムは、機器の稼働率を向上させるだけでなく、予期せぬ故障やメンテナンスのコストを最小限に抑えます。さらに、作業員の安全性や、危険な環境や遠隔地での作業の必要性がますます重視されるようになり、鉱山会社は中断のない作業を確保しながら人間のリスクへの曝露を軽減する自律型ソリューションの採用が奨励されています。

たとえば、2023 年から 2025 年にかけて、リオ ティント、BHP、フォーテスキュー メタルズ グループなどの大手鉱山会社は、特にオーストラリアの鉄鉱石セクターにおける大規模採掘現場全体で、自動運搬トラックと掘削システムの導入を拡大し続けました。同時に、キャタピラー、コマツ、サンドビック、エピロックなどの機器メーカーは、AI 対応制御システム、リモート オペレーション センター、統合デジタル プラットフォームを通じて自律技術ポートフォリオを進化させました。この期間における鉱山事業者と技術プロバイダー間の戦略的連携により、自律型ソリューションの導入がさらに強化され、世界の鉱山業界全体で生産性の向上、安全基準の強化、長期的な運用効率がサポートされました。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

労働者の安全と業務効率への注目の高まりが市場の成長を促進

作業者の安全性の向上と業務効率の向上がますます重視されるようになっていることが、自律型採掘装置の導入を促進する大きな要因となっています。鉱山環境は本質的に危険であり、機器の衝突、粉塵や有毒ガスへの曝露、不安定な地質状態などのリスクを伴います。自律型機器は、遠隔操作と完全に自動化されたワークフローを可能にすることで、高リスク領域での人的介入を最小限に抑えます。さらに、これらのシステムは高い精度と一貫性で動作するため、操作エラーが減少し、全体的な生産性が向上します。鉱山会社は生産効率を維持しながらより安全な作業条件を確保することを目指しており、自律型ソリューションに対する需要は大幅に増加し続けています。

たとえば、リオ ティントは 2024 年にピルバラ地域での自動輸送事業を拡大し、鉄鉱石鉱山全体での安全性の向上と運営効率の向上を目的として無人トラックの配備を増やし、鉱山運営における自動化への依存の高まりを強化しました。

市場の制約

高額な初期投資と統合の複雑さが市場拡大を制限している

長期的なメリットにもかかわらず、自律型採掘装置市場の成長は、高額な初期費用と複雑な統合要件によって制約されています。自律システムの実装には、先進的な機械への多額の資本投資が必要です。センサー、通信インフラ、ソフトウェアプラットフォーム。さらに、これらのシステムを既存の採掘作業やレガシー機器と統合することは、技術的に困難で時間がかかる可能性があります。特に中小規模の鉱山会社は、自動化への移行において財務上および運営上の障壁に直面する可能性があります。これらの要因により、特に予算の制約やインフラストラクチャの制限が続く発展途上地域では導入率が低下する可能性があります。

たとえば、2025 年、国際鉱業金属評議会 (ICMM) などの組織が主導する業界の議論では、自律型テクノロジーを既存の鉱山インフラに統合することに関連する課題、特にブラウンフィールド プロジェクトに関連する課題が強調され、コストと相互運用性の懸念が強調されました。

市場機会

AI、IoT、予測分析の進歩が成長の機会を生み出す

人工知能、モノのインターネット (IoT)、予測分析における技術の進歩により、市場に大きな成長の機会が生まれています。これらのイノベーションにより、リアルタイムのデータ処理、インテリジェントな意思決定、予知保全が可能になり、採掘事業者はパフォーマンスを最適化し、ダウンタイムを削減できるようになります。コネクテッド マイニング エコシステムとデジタル ツイン テクノロジの採用が増加し、機器の効率とライフサイクル管理がさらに強化されています。さらに、遠隔地や資源が豊富な地域での採掘活動の拡大により、人間の介入を最小限に抑えて運用できる自律型ソリューションの必要性が高まっています。これらの傾向は、今後数年間で新たな収益源を生み出し、市場の成長を加速すると予想されます。

たとえば、Caterpillar は 2024 年に、AI 主導の車両分析プラットフォームと統合された自律輸送技術の進歩を発表し、鉱山事業者向けのリアルタイムの意思決定と予知保全機能の強化を可能にしました。

市場の課題

労働力の適応とサイバーセキュリティのリスクが市場の成長に対する新たな課題となっている

自律的な採掘作業への移行には、労働力の適応とサイバーセキュリティに関する課題が伴います。自動化により手作業の必要性が減るため、高度なシステムを管理および保守するために従業員の再教育とスキルアップの必要性が高まっています。技術変化への抵抗や熟練した人材の不足により、スムーズな導入が妨げられる可能性があります。さらに、コネクテッド システムやデジタル プラットフォームへの依存度が高まっているため、マイニング作業はデータ侵害やシステム中断などのサイバーセキュリティ リスクにさらされています。自律型マイニング技術を持続的に導入するには、堅牢なサイバーセキュリティ フレームワークと効果的な従業員トレーニング プログラムを確保することが不可欠です。

たとえば、2025 年には、採掘技術フォーラムと業界関係者は、自律型採掘システムの安全な導入をサポートするためのサイバーセキュリティ フレームワークと従業員のスキルアップの取り組みの重要性が増していることを強調し、デジタル接続された鉱山における運用リスクの進化を強調しました。

セグメンテーション分析

機器の種類別

最適化されたルートと短縮されたダウンタイムで継続的に稼働する自律型運送トラックの機能その優位性を導いた

機器の種類に基づいて、市場は自律型運搬トラック、自律型掘削リグ、自律型ローダー(LHD)、自律型ブルドーザー、自律型グレーダーなどに分類されます。

自律型運搬トラックセグメントは、大規模露天採掘作業での広範な導入により、自律型鉱山機器市場シェアを独占し、2025年には40.18%を占めました。自動運搬システム (AHS) は、特にオーストラリア、北米、ラテンアメリカの鉄鉱石、石炭、銅鉱山で広く使用されています。これらのシステムは、人間の介入を最小限に抑えることで燃料消費量を大幅に削減し、サイクル効率を向上させ、運転の安全性を高めます。最適化されたルートと短縮されたダウンタイムで継続的に運行できる運送トラックの能力により、市場における優位性がさらに強化されます。

自律型掘削リグセグメントは最も急成長しているセグメントとして浮上しており、予測期間中に15.03%のCAGRで成長しています。この成長は、精密掘削に対する需要の増加、断片化の結果の改善、運用リスクの軽減によって促進されています。鉱山会社は、AI およびリアルタイムと統合された自動掘削システムの採用を増やしています。データ分析特に地下および硬岩採掘環境において、精度と生産性を向上させます。

自律性による

初期投資が低く、既存のマイニングインフラストラクチャとの統合が容易なため、半自律型セグメントが優勢

自律性に基づいて、市場は半自律型と完全自律型に分類されます。

鉱山会社が段階的な自動化戦略を採用し続けるため、半自律型セグメントは 2025 年にかなりの市場シェアを占めることになります。これらのシステムにより、オペレータは部分的な制御を維持しながら、運転支援、衝突回避、自動掘削サイクルなどの自動化機能の恩恵を受けることができます。半自律型ソリューションは、初期投資が低く、既存のマイニング インフラストラクチャとの統合が容易なため、多くの事業者にとって好ましい選択肢となっています。

完全自律型セグメントは、デジタル マイニングおよびリモート オペレーション センターへの投資増加により、最も急速な成長を遂げると予測されています。完全自律システムにより、採掘作業のエンドツーエンドの自動化が可能になり、労働力への依存が軽減され、危険な環境での安全性が向上します。 AI、機械学習、センサーテクノロジーの継続的な進歩により、完全自律型マイニングエコシステムへの移行が加速しています。完全自律型セグメントは、予測期間中に 13.76% の CAGR で成長すると予想されます。

推進タイプ別

過酷な採掘作業における確立された存在感と信頼性ディーゼルエンジンセグメントの優位性をもたらした

推進方式に基づいて、市場はディーゼル駆動、電気/バッテリー駆動、ハイブリッドなどに分類されます。

ディーゼル駆動セグメントは、重負荷の採掘作業における確立された存在感と信頼性により、2025 年には 69.64% を占める最大の市場シェアを保持しました。ディーゼル駆動の自律型機器は、その高出力、運用の柔軟性、および充電インフラが限られている遠隔地採掘場所への適合性により、広く使用されています。

電気/バッテリー駆動のセグメントは、持続可能性と排出削減への重点の高まりにより、最速のペースで成長すると予想されています。鉱山会社は、厳しい環境規制を遵守し、二酸化炭素排出量を削減するために、電動化された自動運転車両に積極的に投資しています。バッテリー技術と自律システムの統合により、生産性がさらに向上し、長期的に総所有コストが削減されます。電気/バッテリー駆動セグメントは、予測期間中に 15.71% の CAGR で成長しています。

用途別

運用効率の向上、燃料消費量の削減、および一貫したパフォーマンスの確保により、マテハン部門の優位性がもたらされました

アプリケーションに基づいて、市場はマテリアルハンドリング、掘削と発破、現場の準備と開発、検査と監視などに分類されます。

マテリアルハンドリングセグメントは、市場の46.24%を占める最高シェアを占め、これは広範な使用に支えられています。自律走行トラック鉱石や表土資材を輸送するローダー。マテリアルハンドリングの自動化は、運用効率を向上させ、燃料消費量を削減し、採掘サイクル全体にわたって一貫したパフォーマンスを保証するため、重要なアプリケーション分野となっています。

掘削および発破部門は、精度と安全性を高める自動掘削技術の採用増加により、最も急速な成長を記録すると予想されています。自律掘削システムにより、ブラストパターンの最適化、材料の無駄の削減、下流の処理効率の向上が可能になります。

マイニングタイプ別

[16I41ZIBY]

露天掘りセグメントは、大規模な操業と自律型機器の導入の増加により市場を支配

採掘の種類に基づいて、市場は露天掘り、地下採掘などに分類されます。

露天掘りセグメントは、大規模な操業と自律型機器の採用の増加により、2025 年に市場を支配しました。露天掘りやストリップマイニングなどの露天掘りでは、大量の資材を効率的に処理するために自律型運搬トラック、ドリル、ブルドーザーが広範囲に活用されています。明確に定義された運搬ルート、予測可能な環境、および人間の介入を最小限に抑えて機器を継続的に操作できる機能により、自律運搬システム (AHS) の導入は特に露天掘りで高くなります。オーストラリア、北米、ラテンアメリカなどの主要な鉱山地域は、生産性の向上、燃料消費量の削減、安全性の向上を目的として、露天掘りの自動化に多額の投資を行っています。

地下採掘セグメントは、複雑な採掘環境における安全性と運用効率に対する需要の高まりにより、最も急速な成長を遂げると予想されています。地下鉱山は、狭い空間、限られた視界、危険な作業条件により高いリスクをもたらしており、そのため自律ローダー(LHD)、掘削リグ、遠隔制御装置の採用が加速しています。

自律型採掘装置市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Autonomous Mining Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場を支配しており、2025 年には約 15 億 2,000 万米ドルを占めました。この成長は、この地域で特に鉄鉱石、石炭、金属の大規模な採掘事業と、オーストラリア、中国、インドでの自動化技術の採用の増加によって推進されています。この地域は、高い採掘量、巨大採掘場の存在、デジタル採掘ソリューションへの強力な投資の恩恵を受けており、自律型運搬トラック、掘削システム、ローダーの導入が促進されています。さらに、作業効率の向上、労働依存の軽減、危険な採掘環境における安全性の強化への注目の高まりが市場の成長をさらに支えています。

オーストラリアの自律型採掘装置

2025 年、オーストラリア市場の評価額は約 5 億 2,000 万米ドルに達しました。リオティント、BHP、フォーテスキューなどの大手鉱山会社による自動運搬システムの大規模導入により、市場は成長しています。高度な自動化技術の高度な導入と大規模な鉄鉱石鉱山の存在感により、需要がさらに加速しています。

中国の自律型採掘設備

中国市場は、2025 年に約 4 億米ドルと評価されています。この成長は、大規模な採掘活動、スマート マイニング イニシアチブに対する政府の支援の増加、石炭および金属採掘セクターにおける自律的でデジタル統合されたマイニング ソリューションの採用の増加によって推進されています。

北米

北米は、2025 年に約 9 億 4,000 万米ドルと評価されています。この地域は、大規模な鉱山会社の存在、高度な自動化技術の採用の増加、生産性と安全基準の向上への強い注力により成長しています。この地域では、業務効率の最適化とコスト削減を目的とした、自律走行輸送システム、遠隔操作センター、AI を活用した採掘ソリューションへの投資が増加しています。

米国の自律型採掘装置

米国市場は、2025 年に 6 億 9,000 万米ドルと推定されています。この成長は、大規模な採掘作業における自律型機器の導入の増加、強力な技術力、および採掘業界全体のデジタル変革への注目の高まりによって推進されています。

ヨーロッパ

ヨーロッパ地域は、2025 年に約 6 億 9,000 万米ドルを占めます。この地域の市場は、大手 OEM の強力な存在感、地下採掘自動化の採用の増加、安全性と効率性への注目の高まりにより成長しています。この地域は、特に自律掘削およびローダー システムにおいて、採掘技術革新の最前線にあります。

スウェーデンの自律型採掘装置

スウェーデン市場は、2025 年に約 1 億 7,000 万米ドルと評価されています。この市場は、サンドビックやエピロックなどの大手機器メーカーの存在と、高度な地下採掘自動化技術の高度な採用によって支えられています。

フィンランドの自律型採掘装置

フィンランド市場は、2025 年に約 1 億 4,000 万米ドルと評価されています。この成長は、強力なマイニング自動化エコシステム、スマート マイニング ソリューションへの投資の増加、および電動化および自律型機器の導入への注力によって推進されています。

ラテンアメリカ

ラテンアメリカ市場は、2025 年に約 6 億 7,000 万米ドルを占めます。この市場は主に、生産性の向上と運用コストの最適化を目的とした自動化技術の採用の増加に加え、地域全体、特に銅と鉄鉱石の大規模な採掘活動によって牽引されています。チリ、ブラジル、ペルーでは、マイニング事業の拡大とデジタルおよび自律型マイニング ソリューションへの投資の増加に支えられ、旺盛な需要が見られます。

チリの自律採掘設備

チリ市場は、2025 年に約 2 億 3,000 万米ドルと評価されています。この成長は、大規模な銅採掘事業、自律走行トラックの導入の増加、効率と安全性の向上に注力する世界的な鉱山会社の強い存在感によって支えられています。

中東とアフリカ

中東およびアフリカは、2025 年に約 4 億 2,000 万米ドルを占めます。この市場は、採掘活動の拡大、安全性向上のための自動化の重視の高まり、アフリカと中東の両方における採掘インフラへの投資の増加により、着実な成長を遂げています。自律型機器の段階的な導入により、鉱山会社は生産性を向上させ、運用リスクを最小限に抑えることができます。

南アフリカの自律型採掘装置

南アフリカの市場は、2025 年に約 1 億 7,000 万米ドルと評価されています。この成長は、大規模な地下採掘作業と、安全性と運用効率の向上を目的とした自律型ローダーおよび掘削装置の採用の増加によって推進されています。

競争環境

業界の主要プレーヤー

大手企業はマイニング効率を高めるために自律型テクノロジーとデジタルプラットフォームを推進しています

自律型採掘機器市場は適度に統合されており、確立された重機 OEM、採掘オートメーションのスペシャリスト、デジタル採掘技術プロバイダーの存在が特徴です。 Caterpillar、コマツ、Sandvik、Epiroc、Liebherr、Hitachi Construction Machinery、Volvo Construction Equipment、Hexagon、ABB などの主要参加企業は、自律運搬システム、自動掘削、自律ローダー、遠隔操作プラットフォーム、フリート管理ソフトウェア、衝突回避、および電動採掘機器。

2025年4月、エピロックはオーストラリアのフォーテスキューに完全自律型の電気式露天採掘機器を供給するという過去最大規模の契約を締結し、自動化とゼロエミッション採掘フリートの融合が進んでいることを強調しました。コマツは、FrontRunner AHSを搭載した1,000台目の自動運転ウルトラクラス運搬トラックを稼働させることで2026年に大きなマイルストーンを達成し、自動運転輸送の商業規模の導入を強化しました。 Caterpillar はまた、MineStar Command エコシステムの拡大を続けており、業界報道では、2030 年までに自動運転トラックの導入を大幅に拡大するという同社の野望が注目されています。

自律型採掘設備のリストレポートに記載されている企業

- キャタピラー社(米国)

- 株式会社コマツ(日本)

- サンドビックAB(スウェーデン)

- エピロック AB (スウェーデン)

- リープヘル グループ (スイス)

- 日立建機株式会社(日本)

- ボルボ建設機械(スウェーデン)

- ヘキサゴンAB(スウェーデン)

- ABB株式会社(スイス)

- ASI マイニング (米国)

主要な産業の発展

- 2026 年 4 月:コマツは、FrontRunner 自動運搬システムを搭載した 1,000 台目の自動運転ウルトラクラス運搬トラックを発注し、自動運搬ソリューションの世界有数のプロバイダーの 1 つとしての地位を強化しました。

- 2026 年 5 月:Hexagon は、フリート管理および衝突回避システムを強化することで自律型採掘ソリューションのポートフォリオを拡大し、大規模採掘現場全体でのリアルタイムのデータ統合と運用の安全性の向上を可能にしました。

- 2025 年 11 月:サンドビックは、AI を活用した新しい機能で AutoMine プラットフォームを強化し、フリートの調整の向上、リアルタイムの意思決定、地下採掘作業におけるより高いレベルの自律性を可能にしました。

- 2025 年 9 月:リープヘルは、持続可能で効率的な採掘作業をサポートするために自動化とゼロエミッション技術の統合を重視し、自律型のバッテリー電気採掘トラックの開発を進めました。

- 2025 年 4 月:エピロックは、大規模な採掘作業における統合自動化と電動化に対する需要の高まりを反映して、オーストラリアのフォーテスキューに完全自律型の電気式露天採掘装置の大規模なフリートを納入するという史上最大規模の契約を獲得しました。

レポートの範囲

世界の自律型採掘装置市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.27% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 機器タイプ別、採掘タイプ別、自律性別、推進タイプ別、用途別、および地域別 |

| 機器の種類別 |

|

| マイニングタイプ別 |

|

| 自律性による |

|

| 推進タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 42 億 4000 万米ドルで、2034 年までに 110 億 6000 万米ドルに達すると予測されています。

市場は、予測期間(2026年から2034年)中に11.27%のCAGRを示すと予想されます。

露天掘りセグメントは、採掘タイプの点で市場をリードしました。

労働者の安全と業務効率への注目の高まりが市場の成長を推進しています。

Caterpillar Inc.、Epiroc AB、Sandvik AB、コマツ株式会社が市場のトッププレーヤーです。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 197

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート