航空クラウド市場規模、シェアおよび業界分析、タイプ別(プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、アーキテクチャ別(SaaS(サービスとしてのソフトウェア)、PaaS(サービスとしてのプラットフォーム)、およびIaaS(サービスとしてのインフラストラクチャ))、エンドユーザー別(航空会社、空港、航空機メーカー)、アプリケーション別(運航とスケジュール、航空機のメンテナンスとエンジニアリング、旅客サービスとカスタマーエクスペリエンス、乗組員管理とトレーニング、およびその他)、および地域予測、2026 ~ 2034 年

航空クラウド市場規模とシェア

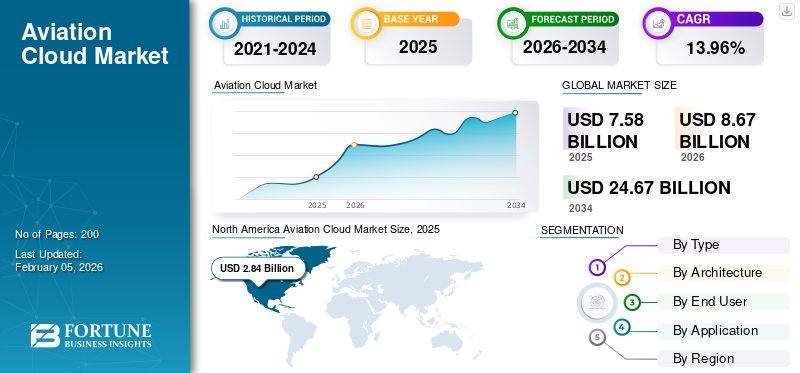

世界の航空クラウド市場規模は2025年に75.8億米ドルと評価され、2026年の86.7億米ドルから2034年までに246.7億米ドルに成長すると予測されており、予測期間中に13.96%のCAGRを示しました。北米は世界の航空クラウド市場を独占し、2025年には37.42%の市場シェアを占めました。

航空クラウド市場規模の成長は、コネクテッド航空機、高度なセンサー、乗客向けシステムによって生成される運用データの量の増加によって推進されています。航空会社は、異なるレガシー システムを統合して、予測分析、動的なスケジューリング、燃料の最適化を可能にするために、一元化されたクラウド プラットフォームへの依存を強めています。空港はクラウド ソリューションを採用して、キャパシティー プランニング、資産活用、セキュリティ調整を改善し、航空機メーカーはデジタル ツインとライフサイクル管理フレームワーク全体にクラウド接続を組み込みます。

航空クラウドは、航空会社、空港、航空機メーカー、航空交通管理などの航空業界全体に適用されるクラウドベースのテクノロジーです。これは、航空業界がリアルタイムのデータ共有とスケーラブルなコンピューティングを実行して、飛行計画、 予知保全、旅客サービス、手荷物追跡、セキュリティ。航空会社は業務を最新化するというプレッシャーの増大に直面しているため、航空クラウド市場は予測期間中に大幅に成長すると予想されています。

航空クラウド市場シェアの状況は適度に集中しており、世界的なテクノロジープロバイダーと航空専門ソフトウェアベンダーが主導的な地位を占めています。しかし、ニッチなプロバイダーが法規制順守、安全性が重要な環境、業界固有のワークフロー向けに最適化された特殊なアプリケーションを提供するため、競争力学は進化し続けています。 Software-as-a-Service 配信モデルは、拡張性とインフラストラクチャ所有権の削減に対するオペレータの好みを反映して、新規導入の主流となっています。

航空クラウド市場の傾向は、ハイブリッドおよびマルチクラウド アーキテクチャへの移行が加速していることを示しています。これらのモデルは、データ主権、遅延管理、サイバーセキュリティ要件のバランスをとります。人工知能と高度な分析は航空クラウド プラットフォーム内でますます統合されており、運航予測と混乱管理が強化されています。

航空クラウド市場の成長は、予測期間を通じて引き続き構造的に堅調に推移すると予想されます。拡大は、フリートの増加、デジタル規制、長期的な効率化の義務によって支えられています。地域的な導入パターンは異なりますが、クラウド プラットフォームは航空の競争力と運用継続の基盤となりつつあります。

航空クラウド市場の主要プレーヤーには、AWS、Microsoft Azure、Google Cloud、IBM、Oracle、SITA、Salesforce などがあります。たとえば、AWS はライアンエアーのデジタル サービスなどの航空プラットフォームを強化しています。業務効率を向上させ、顧客エクスペリエンスを向上させるために、クラウド テクノロジーの導入が進んでいます。 AWS、Azure、Google Cloud などの主要企業は、AI、分析、インフラストラクチャ ソリューションを提供するために、世界中の航空会社と戦略的パートナーシップを形成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空クラウド市場の要点

- 2025年の市場規模:75億8000万米ドル

- 2026年の市場規模:86億7000万米ドル

- 2034年までの市場規模予測:246億7000万米ドル

- 年平均成長率:2026年~2034年で13.96%

- 北米は2025年に37.42%のシェアを占め、世界の航空クラウド市場を席巻した。

- パブリッククラウド分野は、2026年には市場シェアの51.03%を占めると予測されている。

- 航空業界は、2026年には64.34%という圧倒的な市場シェアを占めると予想されている。

北米

北米は2025年に28億4000万規模で世界市場をリードし、航空業界全体でのクラウド導入の迅速な進歩に進められ、2026年には32億4000万に達すると予測されている。

ヨーロッパ

欧州の市場規模は2025年に21億1000万万規模に達し、空港や航空会社におけるデジタル変革の闘いに支えられ、2026年には24億3000万万規模に成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年には世界市場の23.90%を覚悟し、18億1000万見通しに達し、2026年には21億相当に増加すると予測されている。

私たち

航空クラウド市場は、乗客体験の向上、疲労効率の改善、クラウドベースの航空プラットフォームへの投資を背景に、2026年までに25億7000万規模に達すると予測されている。

日本

航空会社や空港運営におけるクラウド技術の導入拡大を支えられ、市場規模は2026年までに4億億に達すると予測されている。

続きを読む

航空クラウド市場の動向

マルチクラウドおよびハイブリッド クラウド アーキテクチャの出現が主要な市場トレンド

航空会社と空港は、ベンダー ロックインを回避し、システムの信頼性を確保するためにマルチクラウド テクノロジーを採用しています。特定のタスクにさまざまなクラウド プロバイダーを使用し、さまざまな操作の速度を向上させる傾向が急速に高まっています。複数のプラットフォームを連携して使用することで、航空会社は柔軟性を獲得し、コストを最適化し、地域の要件に合わせてサービスを調整できます。

Microsoft の「State of Multicloud Security Report」によると、2024 年の時点で組織のほぼ 86% が、このアプローチによってもたらされる俊敏性、柔軟性、選択肢の向上などの利点により、すでにマルチクラウド テクノロジを導入していました。さらに、セキュリティを維持するためにマルチクラウドの採用が増加し、航空会社が従来の IT システムからクラウドベースのソリューションに移行しやすくなり、航空クラウド市場の成長が促進されました。

- たとえば、2024 年 8 月にルフトハンザ システムズは Google Cloud と提携して、グローバル アビエーション クラウド プラットフォームをマルチクラウド環境に拡張し、既存の Microsoft Azure サービスを補完しました。

航空クラウド市場のトレンドは、ハイブリッドおよびマルチクラウド戦略への移行をますます反映しています。通信事業者は、パブリック クラウドのスケーラビリティとプライベート環境のバランスをとり、遅延、復元力、規制要件を満たすようにします。このアプローチは、安全性が重要なワークロードを保護しながら、段階的な移行をサポートします。

Software-as-a-Service の採用は航空業界全体で拡大し続けています。航空会社は、乗務員管理、メンテナンス計画、障害復旧のためのモジュール式クラウド アプリケーションを好んでいます。これらのプラットフォームはカスタマイズの複雑さを軽減し、導入サイクルを加速します。 人工知能の統合は、決定的なトレンドです。クラウドベースの分析プラットフォームは運用データを処理して、予知保全、燃料の最適化、需要予測をサポートします。これらの機能により、運用の回復力が強化され、財務パフォーマンスが向上します。

デジタルツインテクノロジーが注目を集めています。航空機メーカーと航空会社は、クラウドでホストされるデジタル ツインを使用して、パフォーマンスをシミュレーションし、ライフサイクル コストを管理し、エンジニアリング コラボレーションをサポートします。この傾向により、運用システムを超えたクラウドの戦略的役割が強化されます。サイバーセキュリティの強化は、もう 1 つの重要なトレンドを表しています。航空クラウド プラットフォームには、ゼロトラスト アーキテクチャ、暗号化、継続的監視がますます組み込まれています。これらの措置は、増大する脅威への露出と規制上の監視に対処し、クラウド導入に対する信頼を強化し、長期的な航空クラウド市場のトレンドを形成します。

市場成長の原動力

市場の成長を促進するためのデジタルのモダナイゼーションと業務効率化に対する需要の増加

市場を牽引する最も顕著な要因は、より迅速かつ効率的な運用を実現するために、時代遅れのシステムを高度なデジタル プラットフォームにアップグレードすることへの重点が高まっていることです。ニーズの高まり デジタル変革航空業界では、運用効率の向上に対する需要と相まって、予測期間中に市場の成長を推進すると予想されます。

航空業界全体のデジタル変革は、航空クラウド市場の主な推進力です。航空会社と空港は、交通量の増加、コストの圧力、規制要件による運用の複雑さの増大に直面しています。クラウド プラットフォームは、従来のシステムでは効率的にサポートできないデータの一元管理、リアルタイム分析、スケーラブルなコンピューティング リソースを可能にします。

運用効率の重要性により、導入がさらに加速されます。クラウドベースの運航および保守システムにより、スケジュールの精度が向上し、遅延が軽減され、予知保全が可能になります。これらの機能により、運用コストが直接削減され、資産の利用率が向上するため、クラウドへの投資は裁量的ではなく戦略的に必要になります。

コネクテッド航空機エコシステムの成長も重要な推進力です。最新の航空機は、大量のテレメトリ データとパフォーマンス データを生成します。クラウド プラットフォームは、フリートや地域全体でこのデータを取り込み、処理、分析するために必要なインフラストラクチャを提供します。航空会社のオペレーションセンターとの統合により、状況認識と意思決定のスピードが強化されます。 乗客のエクスペリエンスへの期待も導入に影響します。クラウド対応の顧客プラットフォームは、パーソナライゼーション、リアルタイム通信、サービス回復をサポートします。航空会社はこれらの機能を活用してロイヤルティと収益パフォーマンスを向上させます。

航空会社と空港は、効率の向上とコスト削減を達成するために、リアルタイムのデータ アクセスと自動化のためにクラウド テクノロジーを業務に急速に導入しています。

- たとえば、2025 年 6 月、VirgiThe n Airlines は、価格設定、座席割り当て、メンテナンス、顧客の好みの予測などのコア テクノロジー システムの最新化を目的として、Tata Consultancy Services (TCS) と 7 年間の契約を締結しました。この提携では、AI や IoT などの先進テクノロジーを活用して業務を合理化します。

市場の制約

市場拡大を制限するデータセキュリティとプライバシーの懸念

データセキュリティとプライバシーへの懸念は、予測期間中の市場にとって大きな制約の1つです。航空会社は、乗客データ、運航、メンテナンス、修理、MRO 記録のオーバーホールなどの機密性の高い情報を扱います。

データがクラウドプラットフォームに保存される場合、サイバー攻撃、ハッキング、不正アクセスのリスクがあります。さらに、厳しい規制要件と重要なインフラストラクチャを保護する必要性により、クラウド テクノロジーの完全な導入には制約が生じることが予想されます。したがって、潜在的なデータ侵害に対する懸念が市場の成長を妨げ続けています。

- さらに、安全性が重要なデータや個人データをクラウドに移行するには、航空会社は進化する航空特有のセキュリティ ルールに準拠する必要があります。たとえば、EASA 情報セキュリティ基準や IARA によるセクター ガイダンスに加え、EU の GDPR/NIS2 やその他の地域のクラウド義務などの主権要件も含まれます。これらの規制およびセキュリティ上の義務により、予測期間中の市場の拡大が制限されると予想されます。

需要のファンダメンタルズが強いにもかかわらず、航空クラウド市場はいくつかの構造的制約に直面しています。データのセキュリティと主権への懸念は依然として最優先事項です。航空システムは安全上重要な機密性の高い乗客データを処理するため、国内および国際規制への厳格な準拠が必要です。これらの要件により、特に管轄区域をまたいでのクラウド移行戦略が複雑になります。

レガシー システムの統合には、もう 1 つの大きな課題があります。航空会社と空港は、数十年にわたって構築された複雑なテクノロジースタックを運用しています。ミッションクリティカルなワークロードをクラウド プラットフォームに移行するには、慎重な段階的移行、カスタマイズ、検証が必要となり、コストと実装スケジュールが増加します。

航空業界における運航上のリスク回避もまた、導入速度を抑制します。関係者はシステムの信頼性と稼働時間を優先するため、新しいアーキテクチャの導入は慎重になります。クラウドの停止やパフォーマンスの問題は、運用に連鎖的な影響を及ぼし、保守的な調達行動を強化する可能性があります。

市場機会

航空会社と空港の運営をクラウドネイティブに変革し、収益性の高い成長機会を創出

航空業界は、コストを超過することなく乗客のエクスペリエンスを向上させるというプレッシャーに直面しています。したがって、航空会社や空港は、旅客サービス、小売り、手荷物取り扱いなどの主要業務をクラウド プラットフォームに積極的に移行しています。クラウドネイティブ プラットフォームは、主要な業務の移行と変革のための一般的なツールになりつつあります。航空会社では需要が変動しますが、これはクラウドネイティブ システムで簡単に処理できます。たとえば、SITA Flex を使用すると、空港や航空会社は場所に関係なく、モバイル デバイスやキオスク システムで旅客処理を導入できます。さらに、高速クラウド移行の増加傾向は、ダウンタイムを最小限に抑え、中断のない運用を確保することを目的としています。

- たとえば、2024 年 9 月、インディゴ航空は 18 か月未満でクラウド移行を完了し、スケーラビリティと最新テクノロジーへのアクセスを強化するためにすべてのデータ センターを閉鎖しました。この航空会社は現在、AI の使用に主に焦点を当てています。機械学習、データ分析、ビジネス インテリジェンスを活用してサービスを強化します。

航空会社のバリュー チェーン全体でクラウド プラットフォームをより深く統合することで、大きなチャンスが生まれます。飛行計画から飛行後の分析までのエンドツーエンドの可視性により、パフォーマンスの最適化とコスト管理が可能になります。相互運用可能なソリューションを提供するベンダーは、顧客アカウント内の範囲を拡大できます。

空港には十分に浸透していない機会があります。クラウドの導入は、乗客の流れの予測管理や資産監視など、スマートな空港への取り組みをサポートします。空港運営者がインフラストラクチャを最新化するにつれて、スケーラブルなクラウド プラットフォームに対する需要が増加しています。

新興市場には大きな成長の可能性があります。急速な交通量の増加とインフラストラクチャへの投資により、従来の制約が回避され、クラウドネイティブの航空システムにとって有利な条件が生まれています。ローカルパートナーシップと準拠した展開モデルにより、参入が容易になります。高度な分析と人工知能アプリケーションは、付加価値を生み出します。運用データを実用的な洞察に変換するクラウド プラットフォームは、顧客維持力と価格設定力を強化します。

市場の課題

市場の成長を妨げる高い統合コスト

多くの航空会社や空港は、メインフレームや高度にカスタマイズされたテクノロジー スタック上で、予約、出発管理、MRO、ATC サポートなどのミッション クリティカルなアプリケーションを実行し続けています。これらの現在のテクノロジーをクラウドベースのテクノロジーに移行するには、再エンジニアリングとスタッフの再トレーニングが必要です。このような変化は高コストと長期のスケジュールを引き起こす可能性があり、これにより導入が遅れ、航空業務へのクラウド テクノロジーの完全な統合が妨げられる可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場セグメンテーション分析

タイプ別

コスト効率が高くスケーラブルなクラウド プラットフォームに対する高い需要がパブリック クラウド セグメントの成長に貢献

タイプに基づいて、市場は次のように分類されます。プライベートクラウド、パブリック クラウド、ハイブリッド クラウド。

パブリッククラウド:

パブリック クラウド セグメントは、2026 年に航空クラウド市場で最大の 51.03% シェアを占めると予想されます。コスト効率、スケーラビリティ、迅速な展開などの要因がこのセグメントの成長を推進しています。航空会社と空港は、旅客サービス システム (PSS)、出発管理、小売、分析のためのパブリック クラウド テクノロジーの統合に投資しています。 AWS、Microsoft Azure、Google Cloud などの主要プロバイダーは、さまざまな航空会社や空港と提携しています。

- たとえば、2023 年 2 月、ネブラスカ州のリンカーン空港は、英国に本拠を置く空港管理ソリューション プロバイダーである AeroCloud Systems と契約を締結し、空港運営の改善と乗客エクスペリエンスの向上を目的としたクラウドベースの空港運営プラットフォームを導入しました。

パブリック クラウドの導入は、安全性が重要ではない航空機能全体で急速に拡大しています。航空会社は、分析、乗客エンゲージメント、収益管理、コラボレーション ツールのためにパブリック クラウド プラットフォームを導入しています。パブリック クラウド サービスの拡張性と弾力性により、迅速な実験とコストの最適化が可能になります。パブリック クラウド プロバイダーは、規制対象の業界向けに製品をカスタマイズすることが増えており、航空への適合性が向上しています。このセグメントは、特にサービスとしてのソフトウェアの採用を通じて、航空クラウド市場規模の拡大に大きく貢献しています。

ハイブリッドクラウド:

ハイブリッド クラウドは、予測期間中に市場で最も急成長しているセグメントです。航空会社は、セキュリティと制御の両方に加えて、柔軟性とグローバルな拡張性を必要としており、これらはハイブリッド クラウド テクノロジーによって対応されます。ハイブリッド クラウド アーキテクチャは、最も急速に成長している導入モデルです。

航空関係者は、ミッションクリティカルなシステム用のプライベート環境と、分析および顧客対応アプリケーション用のパブリック クラウド リソースを組み合わせます。このアプローチにより、セキュリティ、柔軟性、コスト効率のバランスが取れます。ハイブリッド クラウドの導入は実用的な移行戦略を反映しており、運用を中断することなく段階的な変革を可能にします。その結果、ハイブリッド展開は航空クラウド市場のトレンドと将来のプラットフォーム戦略の中心となります。

プライベートクラウド:

プライベート クラウドの導入は、安全性が重要な規制対象のワークロードを管理する航空関係者の間で依然として普及しています。航空会社と空港はプライベート クラウド環境を使用して、機密の運航データ、飛行システム、規制報告の管理を維持しています。このモデルは、航空当局とデータ主権義務への厳格な準拠をサポートします。プライベート クラウドの導入には初期費用と運用コストがかかりますが、予測可能なパフォーマンスと強化されたセキュリティが提供されます。大手ネットワーク通信事業者とハブ空港は、コア運用システムにプライベート クラウドを好み、航空クラウド市場内での関連性を維持しています。

アーキテクチャ別

サブスクリプションベースのクラウドソリューションに対するニーズの高まりがSaaS(サービスとしてのソフトウェア)セグメントの成長を促進

アーキテクチャの観点から見ると、市場は SaaS (Software as a Service)、PaaS (Platform as a Service)、IaaS (Infra Structure as a Service) に分類されます。

ソフトウェア・アズ・ア・サービス (SaaS):

のSaaS (サービスとしてのソフトウェア)このセグメントは、2026 年には市場の最大シェア 44.49% を獲得すると予想されています。航空会社や空港は、IT ハードウェアや永久ライセンスへの多額の資本投資を回避するために、SaaS (Software as a Service) ソリューションを採用しています。 SaaS はサブスクリプションベースの価格設定モデルで運用されているため、予算編成が容易になり、需要がさらに高まることが予想されます。さらに、クラウド ソリューション プロバイダーは、航空機、空港システム、グローバル データ フィード (気象、交通の流れ、燃料価格) の IoT センサーと簡単に統合できる SaaS ソリューションを提供しており、これにより迅速な導入が可能になります。

- たとえば、2024 年 7 月にエア インディアは、貨物業務全体をデジタル化するための完全に統合された SaaS プラットフォームである IBS ソフトウェアである iCargo の採用を発表しました。

SaaS は、導入が容易でインフラストラクチャの負担が軽減されるため、航空クラウドの採用が主流です。航空会社や空港では、乗務員管理、メンテナンス計画、乗客サービスのために SaaS ソリューションを選択するケースが増えています。標準化された機能とサブスクリプション価格により、コストの予測可能性が向上します。 SaaS プロバイダーは、法規制へのコンプライアンスと業界のベスト プラクティスを組み込んで、導入を加速します。このアーキテクチャは、航空クラウド市場の新規展開においてかなりのシェアを占めています。

サービスとしてのプラットフォーム (PaaS):

PaaS (Platform as a Service) セグメントは、調査期間中に最も急成長すると予想されています。航空会社や空港では、COTS (商用既製) ソフトウェアのみに依存するのではなく、非常に特殊なニーズを満たすためにプラットフォーム上で開発されたカスタム アプリケーションの必要性が高まっているためです。

PaaS の導入は、航空エコシステム全体でのアプリケーション開発と統合をサポートします。航空会社やメーカーは PaaS を使用して、カスタマイズされた分析、データ パイプライン、運用ツールを構築します。このアーキテクチャにより、管理されたインフラストラクチャとセキュリティ サービスを活用しながらイノベーションが可能になります。 PaaS の需要は、独自の差別化を追求するデジタル的に成熟した組織の間で最も強くなります。データ主導の航空戦略が成熟するにつれて、その役割は拡大し続けています。

サービスとしてのインフラストラクチャ (IaaS):

IaaS は、基本的なコンピューティング、ストレージ、およびネットワーク要件をサポートします。航空関係者は、レガシー システムの移行とハイ パフォーマンス コンピューティングのワークロードのために IaaS を導入しています。 IaaS はエンド ユーザーにはあまり目立ちませんが、広範なクラウド導入を支えています。その重要性は、スケーラビリティと災害復旧を可能にし、航空クラウド市場の成長に間接的に貢献することにあります。

[アジJDlkDac]

エンドユーザー別

ITインフラのアップグレードへの支出増加により航空部門が牽引

エンドユーザーに基づいて、市場は航空会社、空港、航空機メーカーに分類されます。

航空会社:

航空部門は、2026 年に市場シェアの 64.34% を獲得し、圧倒的な地位を維持すると予測されています。航空会社は、プラットフォーム サービスを通じて運航、乗務員管理、メンテナンスを最新化しています。さらに、航空会社は IT インフラストラクチャのアップグレードとクラウド ソリューションへの移行に巨額の投資を行っており、これがこの分野の成長を推進しています。

- たとえば、2024 年に航空会社の IT 支出は約 370 億ドルに達し、空港の IT 支出は約 90 億ドルとなり、ほとんどの航空会社と空港がさらなる増加を計画しています。

航空会社は、航空クラウド市場内で最大のエンドユーザーセグメントを代表しています。彼らは、飛行運用、メンテナンス、収益管理、顧客エクスペリエンス全体にわたってクラウド プラットフォームを導入しています。導入動作では、信頼性、拡張性、および法規制への準拠が優先されます。ネットワーク通信事業者は運用の複雑さのために投資を主導しますが、格安通信事業者は無駄のない運用をサポートするためにクラウドを導入します。航空需要は市場全体の拡大を支えます。

空港:

空港セグメントは、分析とセキュリティ監視のためのマネージド クラウド ソリューションの導入を空港に奨励している規制要件とサイバーセキュリティ要件により、調査期間中に最も急速に成長するセグメントになると予想されます。

- たとえば、2025 年 2 月、ノイダ国際空港は Kyndryl と提携して IT インフラストラクチャ全体を構築および管理し、年中無休のサポートと安全なテクノロジー主導の運用を実現しました。

空港では、容量、資産、乗客の流れを管理するためにクラウド プラットフォームを採用するケースが増えています。クラウドベースのシステムは、関係者間のリアルタイムの調整をサポートし、運用の回復力を向上させます。複雑さと量が投資に見合う主要ハブでの採用が最も強力です。スマート空港への取り組みが拡大するにつれ、空港主導の需要が航空クラウド市場の成長に貢献しています。

航空機メーカー:

航空機メーカーは、設計コラボレーション、デジタル ツイン、ライフサイクル管理にクラウド プラットフォームを使用しています。クラウドの導入は、エンジニアリングの効率化とアフターマーケット サービスをサポートします。このセグメントはボリュームは小さいものの、価値の高いユースケースと長期的なプラットフォームパートナーシップを促進します。

用途別

クラウドベースのパーソナライゼーションのニーズの高まりにより、旅客サービスおよびカスタマー エクスペリエンス部門が牽引

市場はアプリケーションに基づいて、運航とスケジュール、航空機、メンテナンスとエンジニアリング、旅客サービスと顧客エクスペリエンス、乗務員管理とトレーニングなどに分類されます。

旅客サービスと顧客エクスペリエンス:

2026 年の世界市場は、市場シェアの観点から旅客サービスおよび顧客エクスペリエンス部門が 36.95% の市場シェアを独占すると推定されています。これは、乗客体験の向上を目的とした、クラウドベースのパーソナライゼーション、セルフサービスのキオスク、リアルタイムの旅行最新情報に対する需要の増加によるものです。

このセグメントは、予測期間中に最も急成長するセグメントでもあると予想されます。多くの航空会社が AWS を活用して、ウェブサイトやモバイルアプリ全体でリアルタイムの運賃検索需要に対応し、顧客がトラフィックのピーク時にも簡単にフライトを予約できるようにしています。クラウド プラットフォームは、パーソナライゼーション、コミュニケーション、サービスの回復をサポートします。航空会社はロイヤルティと付随収入を高めるためにこれらのアプリケーションを優先します。

- たとえば、イベリア航空は 2025 年 6 月に、業務効率と信頼性を高めるためにミッションクリティカルなシステムを AWS に移行しました。この航空会社は、AI を統合して乗客のエクスペリエンスを向上させ、イノベーションを加速することを目指していました。

フライトの運航とスケジュール:

クラウドベースの飛行運用システムにより、動的なスケジュール設定、混乱管理、燃料の最適化が可能になります。航空会社は、時間厳守とコスト管理を改善するためにリアルタイムのデータ統合に依存しています。目に見える運用上のメリットがあるため、導入が広く行われています。

航空機のメンテナンスとエンジニアリング:

メンテナンス アプリケーションは、クラウド分析を利用して予知保全と部品計画を行います。これらのシステムはダウンタイムを削減し、資産寿命を延ばし、フリート全体での強力な導入をサポートします。

地域の洞察

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米航空クラウド市場分析:

North America Aviation Cloud Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 28 億 4,000 万米ドルを占め、世界市場シェアの 37.42% を占め、2026 年には 32 億 4,000 万米ドルに達すると予測されています。この優位性を促進する要因には、高度な IT インフラストラクチャの導入、ビッグデータ分析、および航空会社や航空会社によるクラウド テクノロジーにより、業務を最適化し、効率を向上させます。

サウスウエスト航空などの航空会社は、業務効率を向上させるために重要なワークロードを AWS に移行し、アラスカ航空はクラウドでホストされている AI 主導のフライト最適化ツールを使用して、ルーティングと燃料効率を向上させています。 AWS、Microsoft Azure、Google Cloud などの大手クラウド プロバイダーは、この地域の航空会社や空港向けの航空に特化したソリューションの設計に注力しています。米国市場は、2026 年までに 25 億 7,000 万米ドルに達すると予測されています。

- たとえば、サウスウエスト航空は 2024 年 6 月に、時代遅れの IT システムを最新化し、運用効率と乗客エクスペリエンスを向上させるために AWS と契約しました。この決定は、2022年12月に同社のITメルトダウンが発生し、16,700便以上の欠航を引き起こした後に行われた。このアップグレードにより、航空会社は乗客サービスを向上させ、将来の混乱を防ぐことを目指しています。

北米は、早期のデジタル導入と高度な規制フレームワークに支えられた、主要な航空クラウド市場を代表しています。航空会社と空港は、運用の回復力とデータ主導の意思決定を向上させるために、クラウド プラットフォームに多額の投資を行っています。強力なテクノロジー エコシステムと確立されたクラウド プロバイダーにより、迅速な導入が可能になります。この地域は、地域の民間航空関係者全体での継続的なイノベーションと企業規模の導入を通じて、高い航空クラウド市場シェアを維持しています。

米国の航空クラウド市場:

米国の航空クラウド市場は、複雑な航空ネットワークと密集した空港運営によって推進されています。クラウドの導入は、運航の最適化、予知保全、乗客体験プラットフォームに重点を置いています。規制の監視により、安全で準拠したアーキテクチャが促進されます。高いデジタル投資レベルと強力なベンダー競争が、航空会社、空港、サービスプロバイダー、全国的に事業を展開しているテクノロジーパートナーなど、全国の主要な民間航空関係者全体でのAviation Cloud市場の持続的な成長を支えています。

ヨーロッパ航空クラウド市場分析:

欧州市場は2025年に21億1,000万米ドルと評価され、世界収益の27.90%を占め、2026年には24億3,000万米ドルに達すると推定されています。航空会社や空港に業務の近代化を求めるSESAR(Single European Sky ATM Research)などのEUプログラムに基づくデジタル化に対する強い規制圧力により、欧州は今後数年間で顕著な成長を遂げると予想されています。

ルフトハンザ グループやエールフランス KLM オランダ航空などの欧州の大手航空会社は、フライト スケジュールの合理化、予知保全の強化、乗客サービスの向上を目的として、クラウド プラットフォームに多額の投資を行っています。英国市場は2026年までに5億8,000万米ドルに達すると予測されており、ドイツ市場は2026年までに8億米ドルに達すると予測されています。

欧州の航空クラウド市場は、規制の調和と厳格なデータ保護要件によって形成されています。航空会社は、コンプライアンス、拡張性、遅延管理のバランスをとるために、ハイブリッド クラウド アーキテクチャを優先します。空港はクラウド プラットフォームを導入して、キャパシティ プランニング、持続可能性レポート、関係者の調整を強化しています。調整された規制枠組みと国境を越えた取り組みは、複数の国内航空会社、空港運営者、サービスプロバイダーにサービスを提供し、地域の航空エコシステム全体にわたる航空クラウド市場の一貫した成長をサポートします。

ドイツの航空クラウド市場:

ドイツの航空クラウド市場は、効率、信頼性、コンプライアンス主導のデジタル変革を重視しています。航空会社と空港は、メンテナンスの最適化、データ統合、運用計画のためにクラウド プラットフォームを導入しています。強力なエンジニアリング基準と規制規律は、調達戦略に影響を与えます。安全なクラウド環境への投資は、航空会社、空港、国内および地域的に統合された航空インフラストラクチャ組織全体にわたる安全性能とシステム回復力の優先事項に沿った航空クラウド市場の着実な成長をサポートします。

英国の航空クラウド市場:

英国の航空クラウド市場は、高度なデジタル インフラストラクチャとイノベーション指向の政策枠組みの恩恵を受けています。航空会社は、混乱管理、乗務員のスケジュール設定、顧客エンゲージメントのためにクラウド ソリューションを採用しています。空港は、スループットと状況認識を向上させるために、クラウドベースの調整システムに投資しています。支援的な規制の取り組みにより、全国の航空会社、空港、グランドハンドラー、サービスプロバイダー、航空当局を含む民間航空事業全体で航空クラウド市場の一貫した成長が維持されます。

アジア太平洋航空クラウド市場分析:

2025年、アジア太平洋地域は世界市場の23.90%を占め、その評価額は18億1,000万米ドルに達し、2026年には21億米ドルに成長すると予測されています。アジア太平洋地域の市場は、航空交通量の増加に対応するための機材拡張の増加と、運用効率と費用対効果の高い管理に対する需要の急増により、大幅に成長しています。たとえば、チャイナ エアラインは 2025 年 6 月に、エアバス A350-900 型機 5 機と A321neo 8 機を含む、最大 13 機の新型航空機を取得するために約 20 億米ドルを投資する計画を発表しました。

さらに、この地域の航空会社は、大量の乗客を効率的に処理するためにクラウドベースのシステムを導入しています。日本市場は2026年までに4億米ドルに達すると予測され、中国市場は2026年までに7億5,000万米ドルに達すると予測され、インド市場は2026年までに5億6,000万米ドルに達すると予測されています。

- たとえば、2023 年 7 月、インド空港庁 (AAI) は、43 の空港でクラウドベースの旅客および手荷物処理テクノロジーを統合し、7 年間でさらに 40 空港に拡張できる契約を SITA と締結しました。この取り組みにより、2,700 以上の乗客タッチポイントがアップグレードされ、5 億人を超える乗客を処理しながら効率とセルフサービス オプションが向上しました。

アジア太平洋地域は、交通量の拡大、航空機の増加、インフラの近代化により、最も急速に成長している航空クラウド市場です。航空会社はクラウド ネイティブ システムを導入して、運用の規模と複雑さを管理します。空港はデジタル プラットフォームを導入して、効率、乗客の流れ、資産の利用率を向上させています。政府の支援と急速なテクノロジーの導入により、航空会社、空港、メーカー、サービスプロバイダー、規制当局にサービスを提供し、新興国と先進国全体で航空クラウド市場の成長が加速しています。

日本の航空クラウド市場:

日本の航空クラウド市場は、航空会社と空港のシステム全体での運用の信頼性、自動化、データの正確性を優先しています。航空会社はクラウド プラットフォームを導入して、メンテナンス計画、フライト スケジュール、安全分析を強化しています。空港はクラウド ソリューションを使用して、乗客の流れと調整を改善します。強力なテクノロジーへの対応力と規律ある監督により、国内航空会社、空港運営者、サービスプロバイダー、規制当局、パートナーの効率目標に沿った航空クラウド市場の持続的な成長がサポートされます。

中国航空クラウド市場:

中国の航空クラウド市場は、航空交通の急速な成長、大規模な空港拡張、国家支援のデジタルイニシアチブによって推進されています。航空会社と空港は、データ統合と運用調整を管理するためにクラウド プラットフォームを導入しています。国内クラウドプロバイダーの優先度が競争力学を形成します。高い投資集中により、航空会社、空港、メーカー、サービスプロバイダー、テクノロジー企業、規制当局、航空当局にまたがる全国的な航空クラウド市場規模の拡大が加速しています。

ラテンアメリカの航空クラウド市場分析:

ラテンアメリカ地域は、2025 年に世界市場の 4.22% を獲得し、3 億 2,000 万米ドルの収益を生み出し、2026 年には 3 億 5,000 万米ドルに達すると予測されています。予測期間中、ラテンアメリカ地域、中東およびアフリカ地域は緩やかな成長を遂げるでしょう。低遅延で信頼性の高いクラウド サービスの需要の増加によるクラウド テクノロジーへの投資の急増が、この地域の市場成長を推進しています。たとえば、AWS は 2025 年 5 月に、チリに初のデータセンターとクラウド インフラストラクチャを構築するための大規模な投資を発表し、ブラジルとメキシコに次ぐラテンアメリカで 3 番目のクラウド リージョンとなりました。

ラテンアメリカは、段階的なデジタル化とインフラストラクチャのアップグレードに支えられた新興の航空クラウド市場を代表しています。航空会社は、スケジュール設定、メンテナンス、コスト管理を改善するためにクラウド ソリューションを採用しています。空港は、連携を強化するためにクラウド プラットフォームを選択的に導入します。規制の進展は国によって異なり、導入ペースに影響を与えますが、地域の航空会社、空港、サービスプロバイダー、テクノロジーパートナー、規制当局、航空関係者全体にわたって、長期的な航空クラウド市場の成長の可能性は依然としてプラスです。

中東およびアフリカの航空クラウド市場分析:

中東およびアフリカは、2025年に約5億米ドルを世界市場にもたらし、6.57%のシェアを占め、2026年には5億6,000万米ドルに達すると予想されています。中東およびアフリカでは、ドバイ国際空港(DXB)、ハマド国際空港(DOH)、キング・アブドゥルアズィーズ国際空港(JED)などの空港は、大量の乗客とフライトデータを処理するためにクラウドテクノロジーの使用を増やしています。サウジ・ビジョン 2030 などの国家戦略や UAE のスマート空港構想により、クラウド・プラットフォーム上に構築された生体認証対応の旅客サービスなどのデジタル・インフラストラクチャーの導入が加速しています。この地域の航空会社はクラウド プロバイダーと協力して、業務効率を高め、乗客のエクスペリエンスを向上させています。

- たとえば、2024 年 1 月、サウディアは、クラウドベースの航空ソリューションを通じて業務効率、安全性、コストの最適化を強化することを目的として、Google Cloud 上の RISE with SAP を採用したサウジアラビア初の航空会社となりました。

中東およびアフリカの航空クラウド市場の導入は、空港の拡張、航空会社の近代化、国家のデジタルイニシアチブによって推進されています。航空会社は、運用および顧客システム用にクラウド プラットフォームを導入しています。空港はクラウドベースの調整ツールとセキュリティ ツールに投資しています。市場の成長は、航空会社、空港、サービスプロバイダー、政府、規制当局、投資家、通信事業者にわたる規制の調整、投資の継続性、パートナーシップ主導の能力開発に依存します。

航空クラウド業界の競争環境

主要企業は IT システムの最新化に向けて航空会社とのパートナーシップに注力

世界市場は、さまざまな航空会社、空港、MRO の運営を常に支援し、業務のデジタル化と効率的な拡張を可能にする、主要なクラウド テクノロジーとサービス プロバイダーによって形成されています。

AWS、Microsoft Azure、Google Cloud などのパブリック クラウド プロバイダーは、コア インフラストラクチャ、AI、分析を提供し、SITA、アマデウス、ルフトハンザ システムズなどの企業は、運航業務、旅客サービス、メンテナンスのための航空固有のプラットフォームを提供します。 これらの企業は、IT システムを最新化し、回復力を強化するために、世界および地域の航空会社と積極的に提携しています。クラウドコンピューティングMicrosoft Azure などのサービスは、航空機 OEM の予知保全プログラムにも活用されています。

プロバイダーは、意思決定、安全性、顧客エクスペリエンスを向上させるために、AI、IoT、エッジ コンピューティングなどのテクノロジーをますます活用しています。これらの企業は、市場での存在感を高めるために研究開発への投資や空港との提携など、さまざまな戦略的取り組みを行っています。

航空クラウド業界の競争環境は、グローバルなハイパースケール クラウド プロバイダー、航空専門ソフトウェア ベンダー、ニッチなデジタル ソリューション プロバイダーの組み合わせによって定義されています。競争の中心は、規制遵守、システムの信頼性、ドメインの専門知識、および安全性が重要な航空業務とクラウド プラットフォームを統合する能力です。ベンダーはインフラストラクチャではなく、航空固有の機能とサービスの深さで差別化を図っています。

世界的な大規模なクラウド プロバイダーは、スケーラブルなインフラストラクチャ、高度な分析、人工知能機能を提供することで強力な地位を占めています。同社の航空クラウド市場シェアは、航空会社、空港、OEM メーカーとのパートナーシップを通じて強化されています。ただし、これらのプロバイダーは通常、航空分野に特有の規制、運用、安全要件に対処するために、航空分野に特化したソフトウェア パートナーに依存しています。

航空ソフトウェアのスペシャリストは、エコシステムで中心的な役割を果たしています。これらのベンダーは、航空運航、メンテナンス、乗務員管理、乗客サービスのためのクラウドネイティブ アプリケーションを提供しています。彼らの競争上の優位性は、深い業界知識、認証経験、航空当局との長年にわたる関係にあります。 Software-as-a-Service 配信モデルは、経常収益と顧客維持をサポートします。

新興企業は分析、人工知能、データ統合に重点を置いています。これらは、中断管理、予知保全、乗客エクスペリエンスの最適化など、特定の運用上の問題点をターゲットにしています。その規模は依然として限られていますが、イノベーションに影響を与え、デジタル導入を加速します。

戦略的パートナーシップは競争戦略を決定づけるものです。ベンダーは、クラウド プロバイダー、航空機メーカー、システム インテグレーターと協力して、エンドツーエンドのソリューションを提供します。競争での成功は、エコシステムの連携、セキュリティの信頼性、そして長期的な航空クラウド市場の成長を形成するミッションクリティカルな航空運用をサポートする能力にますます依存しています。

主要な航空クラウド企業の概要:

- アマゾン ウェブ サービス, Inc. (米国)

- Microsoft Corporation – Azure(私たち。)

- IBMクラウド(私たち。)

- アクセンチュア社(アイルランド)

- セールスフォース社(米国)

- Google LLC(米国)

- SITA(スイス)

- Collins Aerospace, a Raytheon Technologies Company (米国)

- オラクル株式会社(私たち。)

- アマデウス IT グループ (スペイン)

最新の航空クラウド業界の動向:

- 2025 年 7 月:Accenture と Google Cloud は、エールフランス KLM オランダ航空によって、生成AIクラウド上でのスケーラブルな AI 導入の加速を目的としたファクトリー。

- 2025 年 6 月:TCS は、AI とクラウド プラットフォームを使用してコア システムを最新化し、俊敏性と拡張性を強化するため、ヴァージン アトランティック航空と 7 年間の契約を締結しました。

- 2024 年 8 月:ルフトハンザ システムズは Google Cloud と提携して、Microsoft Azure による既存のサポートを基盤として、Global Aviation Cloud をマルチクラウド プラットフォームに拡張しました。

- 2024 年 10 月:Adani Airport Holdings Ltd はタレスと提携して、Fly to Gate 生体認証クラウド ソリューションと空港オペレーション コントロール センターをインドの空港全体に導入しました。

- 2023 年 11 月:カタール航空は Google Cloud と提携し、AI、機械学習、データ分析を利用してパーソナライズされた旅客サービスを実現しました。このコラボレーションは、膨大な構造化データと非構造化データを分析して旅行体験を改善し、航空会社と空港の運営を最適化するのに役立ちます。

レポートの範囲

世界の航空クラウド市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。このレポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 13.96% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別 · プライベートクラウド · パブリッククラウド · ハイブリッド クラウド |

|

アーキテクチャ別 · SaaS (サービスとしてのソフトウェア) · PaaS (サービスとしてのプラットフォーム) · IaaS (サービスとしてのインフラストラクチャ) |

|

|

エンドユーザーによる · 航空会社 · 空港 · 航空機メーカー |

|

|

アプリケーションによる · フライトの運航とスケジュール設定 · 航空機のメンテナンスとエンジニアリング · 旅客サービスと顧客エクスペリエンス · 乗組員の管理とトレーニング · その他 |

|

|

地理別 · 北米 (タイプ、アーキテクチャ、エンドユーザー、アプリケーション、および国別) o 米国 o カナダ · ヨーロッパ (タイプ、アーキテクチャ、エンドユーザー、アプリケーション、および国別) o ドイツ o イギリス o フランス o ロシア o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、アーキテクチャ、エンドユーザー、アプリケーション、および国別) o 中国 o 日本 o インド o 韓国 o アジア太平洋地域のその他の地域 · ラテンアメリカ (タイプ、アーキテクチャ、エンドユーザー、アプリケーション、および国別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (タイプ、アーキテクチャ、エンドユーザー、アプリケーション、国別) o アラブ首長国連邦 o サウジアラビア o エジプト o 南アフリカ · 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 86 億 7000 万ドルで、2034 年までに 246 億 7000 万ドルに達すると予測されています。

2025 年の市場価値は 28 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 13.96% の CAGR を示すと予想されます。

タイプ別ではパブリッククラウド部門が市場をリードした。

市場を牽引する主な要因は、デジタルの最新化と業務効率に対する需要の増加です。

Amazon Web Services, Inc. (米国)、Microsoft Corporation Azure (米国)、IBM Cloud (米国)、Accenture plc (アイルランド) は、市場の著名なプレーヤーの一部です。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。