航空宇宙用冷間鍛造品の市場規模、シェア、業界分析、材料タイプ別(アルミニウム合金、チタン合金、ステンレス鋼、ニッケル基超合金、炭素鋼および合金鋼)、コンポーネントタイプ別(シャフトおよびスピンドル、着陸装置コンポーネント、エンジンおよびタービンディスク、構造継手、ファスナーおよびボルト、リングおよびフランジなど)、航空機タイプ別(商用ナローボディ)航空機、広胴機および長距離航空機、軍用戦闘機および回転翼航空機、輸送機および無人航空機、およびビジネスジェット)、用途別およびエンドユーザー別、および地域予測、2026~ 2034 年

主要市場インサイト

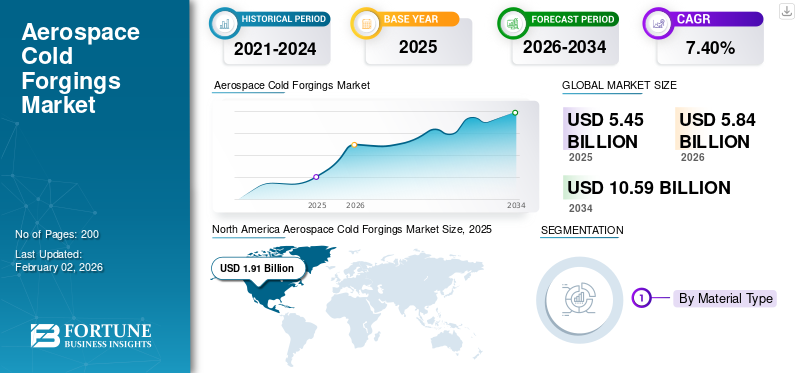

世界の航空宇宙用冷間鍛造市場規模は、2025年には54億5,000万米ドルと評価され、2026年の58億4,000万米ドルから2034年には105億9,000万米ドルに成長すると予測されており、予測期間中のCAGRは7.40%です。北米は2025年に市場シェア35.06%を占め、航空宇宙用冷間鍛造市場を牽引しました。

航空宇宙用冷間鍛造品は、航空機、宇宙船、防衛システム向けに室温または室温付近で製造される、強力で精密な形状の金属部品です。このプロセスにより、コンポーネントの軽量化を維持しながら、耐疲労性、寸法精度、表面品質が向上します。これらの特性により、冷間鍛造はエンジン、着陸装置、機体に最適です。世界の航空業界が燃料効率の向上と材料の進歩に向けて移行する中、冷間鍛造はより軽量でより強く、より長持ちする航空機を製造するために重要になっています。航空機の生産増加、防衛の近代化、航空機の使用により市場は成長しています。チタンニッケル基合金の採用とデジタル制御鍛造技術の採用。

Precision Castparts Corp.、Otto Fuchs、Arconic、Bharat Forge、VSMPO-AVISMA などの大手企業が、イノベーションとグローバル統合を通じてこの市場を推進しています。同社は、精度を向上させ、無駄を削減し、サプライチェーンをローカライズするために、クローズドダイ、CNC 制御、およびハイブリッド冷間鍛造方法を開発しています。これらの企業は航空宇宙製造プロセスを変革し、冷間鍛造をよりスマートでクリーン、より持続可能な次世代航空宇宙分野の基盤にしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空宇宙冷間鍛造市場に関する洞察

航空宇宙向けコールドフォージング市場は、高精度で高耐久性の金属部品需要の増加により拡大しています。軽量化と強度向上を両立する技術は、航空機の性能改善と運航効率向上に直結します。日本企業は海外市場の製造技術や規制動向を分析し、自社製品開発や戦略的提携に活用することで、競争力強化と新規市場参入が可能です。革新的なコールドフォージング技術の提供は、航空産業におけるブランド価値向上と持続的事業成長に直結します。

市場力学

市場の推進力

一定の軽量材料需要が航空宇宙用冷間鍛造品市場の成長を促進

航空宇宙用冷間鍛造市場の成長を促進する主な要因の 1 つは、より軽量でより強力な航空宇宙用部品のニーズです。航空会社は燃料消費量の削減を目指しており、メーカーはより厳格な排出ガス基準と効率基準を満たさなければなりません。チタンや高強度重量比合金などの先端材料で作られた冷間鍛造コンポーネントは、ますます不可欠になっています。これらの精密な鍛造により、航空機製造業者は、重い機械加工部品を、強度があり、一貫性があり、軽量な鍛造部品に置き換えることができます。この変化により、エンジン システム、着陸装置、構造アセンブリに使用される航空宇宙部品の需要が高まっています。

- たとえば、2024 年 7 月の業界レポートは、今後 20 年間で商業航空分野で約 44,000 機の新型航空機が見込まれるボーイングの増産計画が、軽量で高性能の鍛造部品の需要の増加を促進していると述べました。

市場の制約

サプライチェーンの断片化と合金不足が市場の発展を抑制

今日の航空宇宙用冷間鍛造市場にとっての重大な課題は、特殊金属や航空宇宙グレードの合金の脆弱な世界的サプライチェーンに大きく依存していることです。冷間鍛造の正確な性質には、非常に純度の高いグレードのチタン、ニッケル、ステンレス鋼が必要です。これらの材料は、限られた数の世界的なサプライヤーから提供されることがよくあります。地政学的緊張、輸出制限、エネルギー不足による混乱によりシステムは簡単に混乱し、数か月の生産遅延が発生する可能性があります。多くの Tier-2 および Tier-3 鍛造会社にはバックアップ調達や現地での溶解能力が不足しており、業界は予期せぬ材料不足に見舞われやすくなっています。

- 2025年2月、GEエアロスペースは、米国と欧州の工場におけるニッケル合金不足とサプライヤー能力の問題により、鍛造エンジン部品の納入が遅れ続けていることを公に指摘した。同様に、エアバスも 2024 年後半に、下位の鍛造サプライヤーが 40 週間を超える原材料のリードタイムに苦戦し、定期的な部品の遅延を経験しました。これは、冶金上のボトルネックが航空宇宙製造プロセスにどのような影響を与え続けているかを浮き彫りにしています。

市場機会

ローカライゼーションの高まりと次世代合金の採用が成長の機会を生み出す

各国やOEMが航空宇宙製造の現地化と軽量高応力部品用の次世代合金の採用に取り組んでおり、航空宇宙冷間鍛造市場は新たな機会の段階に入っている。インド、ブラジル、日本、アラブ首長国連邦などの国々は、輸入への依存を減らすために、現地の鍛造、熱処理、精密機械加工施設に多額の投資を行っています。同時に、高度なチタンとニッケルのブレンドを含むハイブリッドおよび超塑性合金の導入により、民間航空機と防衛航空機の両方で軽量化と部品寿命の延長のための新しいオプションが提供されます。こうした変化により、技術中心の小規模な鍛造会社が世界的なサプライチェーンに引き込まれ、その結果、より広範囲でより回復力のある製造ネットワークが実現します。

- 2025 年 1 月、インドはラクナウに世界最大の航空宇宙グレードのチタンおよび超合金の鍛造施設を開設しました。これは、HAL、ISRO、および世界的な OEM プログラムのサポートを目的としています。

航空宇宙用冷間鍛造市場動向

自動化とデジタル鍛造が航空宇宙産業の生産効率のトレンドを形成

航空宇宙用冷間鍛造市場は、自動化、デジタル シミュレーション、閉ループ プロセス制御への急速な移行を経験しています。鍛造工場では、CNC 統合システム、ロボットハンドリングアーム、AI による品質監視が採用されています。これらの改良により、精度が大幅に向上し、スクラップ率が減少します。デジタルツインの統合により、エンジニアは物理的な鍛造前に金属の流れと金型応力をシミュレーションできるようになります。これにより、開発サイクルが短縮され、より厳しい許容誤差が確保されます。この変化により、従来手作業で行われてきた業界が、データ主導型で予測型の業界に変わりつつあります。これにより、より高い再現性とリアルタイムの欠陥検出が可能になります。航空機プログラムがますます複雑になり、生産量が増加するにつれ、デジタル化が航空宇宙鍛造の将来を形作る最も重要なトレンドとして浮上しています。

- 2024 年 9 月、エアバスとシーメンス デジタル インダストリーズは提携し、ヨーロッパの航空宇宙分野のサプライヤー数社にデジタル ツイン鍛造システムを導入しました。このパートナーシップにより、チタンとチタンのシミュレーションと最適化が可能になります。アルミニウムリアルタイムで冷間鍛造プロセスを実行します。

市場の課題

高い認定障壁と高額な資格取得 業界の拡大の遅れ

航空宇宙用冷間鍛造市場における最大の課題の 1 つは、航空機用の鍛造材料、金型、生産ラインを認定するために必要な複雑で時間のかかる認定プロセスです。すべてのコンポーネントは、AS9100、NADCAP、OEM 固有の冶金テストなどの厳しい基準を満たしている必要があります。このため、新しい企業や小規模のサプライヤーが急速に成長することが非常に困難になります。技術的な承認を得た後でも、文書、検査ツール、トレーサビリティ システムの維持コストは依然としてかなり高額です。これにより、特にインフラストラクチャや試験機関がまだ開発中の新興地域では、新しいアイデアの導入が遅れ、生産能力の拡大が制限されます。つまり、航空宇宙鍛造は単なる材料の問題ではありません。これは、現在少数のグローバル企業のみが実施できる認定マラソンです。

- たとえば、2024 年 10 月、インドの HAL 航空宇宙部門は、バンガロールにある新しいチタン鍛造ラインがまだ NADCAP 認定を待っていることを確認しました。これにより、A320ファミリーの着陸装置部品のエアバスへの初期納品が8カ月近く遅れた。

ロシア・ウクライナ戦争の影響

地政学的な混乱によりチタンのサプライチェーンと鍛造品の生産ダイナミクスが再構築される

ロシアとウクライナの紛争は、航空宇宙冷間鍛造業界に重大かつ永続的な影響を与えました。この影響は、制裁や貿易混乱だけでなく、チタン、ニッケル、特殊鋼の世界的なサプライチェーンの大きな変化からも生じています。ロシアは、VSMPO-AVISMA を通じて、航空宇宙グレードのチタンの世界最大の供給国の 1 つとなっています。このチタンは、エアバス、ボーイング、サフラン、ロールスロイス、および多くのティア 1 鍛造サプライヤーを含む企業にとって不可欠です。紛争が始まると、制裁、輸出制限、物流上の問題により、これらの資材の入手可能性が大幅に減少しました。この状況により、相手先商標製品製造業者 (OEM) や偽造業者は、日本、カザフスタン、中国、インドで新しいサプライヤーを早急に探すことを余儀なくされました。その直後の結果は、合金価格の上昇、リードタイムの長期化、さらにはロシアの材料に大きく依存していたいくつかの西側鍛造会社の生産停止にまで至った。

戦争はまた、航空宇宙産業の製造が行われる場所にも変化をもたらしました。ヨーロッパの偽造業者や OEM 企業は、自国または同盟国の能力構築にさらに投資し始めました。これにより、フランス、ドイツ、東ヨーロッパの工場に新たな機会が生まれました。また、インド、日本、米国で現地にチタンの溶解・鍛造事業を設立する取り組みも加速させた。 NATO加盟国全体で防衛材料の需要が急増し、その結果、冷間鍛造材料を必要とするミサイルケーシング、航空機構造、UAV部品の注文が増加しました。多くの小規模サプライヤーは、両部門の増大する需要を満たすことが困難であると判断し、その結果、材料不足が継続し、アジア太平洋地域の Tier2 および Tier3 パートナーへの下請けが増加しました。

たとえば、エアバスは2024年5月、ロシア製チタンへの依存度を総調達量の10%未満に削減したと発表した。この変更は、日本の東邦チタニウムとカザフスタンのUKTMPとの契約増加に伴うものです。同じ頃、VSMPO-AVISMAはスホーイとイルクートの軍事計画を支援するために国内の鍛造生産を拡大する計画を明らかにし、世界的なサプライチェーンの分断を浮き彫りにした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

材料の種類別

アルミニウム合金の軽量効率とコストの多用途性がセグメントの成長を加速

材料の種類に関して、市場はアルミニウム合金、チタン合金、ステンレス鋼、ニッケル基超合金、炭素鋼および合金鋼。

アルミニウム合金は、低コストで高い強度重量比を実現するため、航空宇宙用冷間鍛造市場で最大のシェアを保持し、市場をリードしています。この組み合わせに適合する合金タイプは他にありません。軽量であるため、燃料の節約と積載効率の向上に役立ち、航空機の構造、翼桁、胴体の付属品に不可欠なものとなっています。アルミニウムは冷間鍛造や機械加工が容易なため、追加の加工をほとんど必要とせずに高い生産率を実現します。さらに、その幅広い可用性と確立されたグローバル サプライ チェーンにより、OEM と Tier-1 サプライヤーの両方にとって安全な選択肢となっています。チタンおよびニッケル合金が高性能分野で進歩している一方で、アルミニウムは引き続き航空宇宙鍛造産業を牽引する主な素材です。

たとえば、エアバスは2024年8月に、A320およびA321XLRプログラムにアルミニウム・リチウム合金鍛造品を提供するため、コンステリウムSE(フランス)との長期契約を更新した。この協定は、アルミニウム合金が民間航空機の大量生産に必要な疲労耐性と耐食性を確保しながら最大 20% の重量削減を実現するため、アルミニウムの継続的な優位性を強調しています。

チタン合金セグメントは、予測期間中に 9.3% という最速の CAGR で成長すると予想されます。

コンポーネントの種類別

高強度要件と精度公差により、主なセグメントとして着陸装置コンポーネントを推進

コンポーネントの種類に基づいて、市場はシャフトとスピンドル、着陸装置コンポーネント、エンジンとタービンディスク、構造用フィッティング、ファスナーとボルト、リングとフランジ、その他(ブラケット、ロッド、ブッシュ)に分類されます。

着陸装置部品は航空宇宙冷間鍛造市場の主要セグメントであり、約 18.42% の市場シェアを占めています。この優位性は、着陸装置が非常に高い構造強度、疲労耐性、衝撃耐久性を必要とするためです。これらの品質は、精密冷間鍛造によって最もよく得られます。これらの部品は離陸、着陸、地上走行中の極度の負荷に耐えるため、鋳造や機械加工よりも鍛造が推奨されています。チタンや合金鋼などの材料がミクロンレベルの精度でストラット、ピストン、トラニオンに鍛造され、強度と信頼性が確保されています。航空機プログラムが軽量化と安全性にますます重点を置く中、ボーイング、エアバス、エンブラエルなどのメーカーは、より優れた性能重量比と長距離および防衛プラットフォームでの信頼できる実績を理由に、冷間鍛造着陸装置アセンブリを優先しています。

たとえば、2024 年 5 月、サフラン ランディング システムズはフランスのビドス施設に拡張された鍛造および熱処理ラインを開設しました。このラインは、A350 および B787 プログラム用のチタン着陸装置コンポーネントの製造に特化しています。

エンジンおよびタービンディスクセグメントは、予測期間中に 9.2% という最速の CAGR で成長すると予想されます。

航空機の種類別

航空機の置き換え需要の増加と大量生産が民間狭胴機セグメントを牽引

航空機の種類に基づいて、市場は商用狭胴機、広胴機および長距離機、軍用戦闘機および回転翼航空機、輸送機および無人航空機に分類されます。ビジネスジェット。

民間狭胴航空機は、世界の航空機生産と航空機の更新で最大のシェアを占めているため、航空宇宙冷間鍛造市場をリードしています。エアバス A320neo、ボーイング 737 MAX、COMAC C919 などのプログラムは、着陸装置、構造フィッティング、エンジン マウント、制御リンケージの鍛造部品に大きく依存しています。これらのコンポーネントには、強度、耐疲労性、軽量化のために精密冷間鍛造が必要です。航空機の短距離から中距離での運航は頻繁な離着陸につながり、鍛造部品の摩耗が増加し、継続的なアフターマーケットの需要を促進します。

- 2024年4月、エアバスは、A320neoファミリーの生産を2026年までに月産75機に増やすと発表した。この歴史的なペースは、同社の世界的なサプライチェーン全体での大量の鍛造アルミニウムおよびチタン部品の必要性を直接高めることになる。

軍用戦闘機および回転翼航空機のセグメントは、予測期間全体で 8.2% の CAGR で成長しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

重要な性能要求と材料の複雑さにより、エンジン システムが主要なセグメントに

アプリケーションに基づいて、市場はエンジンシステム、着陸装置システム、機体構造、制御システム、補助システムなどに分割されます。

エンジン システムは、航空機サブシステムの中で最も高い機械的強度、耐熱性、冶金学的精度を必要とするため、2024 年の航空宇宙冷間鍛造市場を支配します。タービンディスク、シャフト、コンプレッサーリング、ベアリングハウジングなどの部品は、極度の応力と温度条件下で動作するため、小さな欠陥でもエンジンの安全性と効率が損なわれる可能性があります。冷間鍛造は、チタンおよびニッケルベースの超合金に必要な疲労寿命と材料の完全性を満たすために必要な結晶粒の整列と寸法制御を提供します。新世代エンジンはより高いバイパス比とより低い排出ガスを目指しているため、軽量で高強度のコンポーネントに対する需要は高まり続けています。

たとえば、ロールスロイスは、世界で最も燃料効率の高いターボファンである UltraFan エンジン プログラムをサポートするために、2025 年 3 月に英国ダービーにある精密鍛造および超合金ディスクの生産施設を拡張しました。

補助システムのセグメントは、予測期間全体で 8.5% の CAGR で成長する予定です。

鍛造技術による

精度、効率、材料の最適化が密閉型鍛造セグメントの成長を牽引

市場は鍛造技術に基づいて、従来の冷間鍛造、密閉型/印象鍛造、自由型鍛造、ロール&アプセット鍛造、その他(精密/CNC制御鍛造、ハイブリッド(冷間+温間)鍛造)に分類されます。

密閉型(印象)鍛造は航空宇宙用冷間鍛造市場をリードしており、約 34.36% の市場シェアを占めています。この優位性は、最高の寸法精度、再現性、材料効率を提供するセグメントの能力によるものです。これらの要素は、航空宇宙用途で使用される部品にとって不可欠です。このプロセスにより、製造業者は、後加工の必要性がほとんどなく、一貫した粒子の流れで、タービン ディスク、着陸装置ジョイント、アクチュエーター ハウジングなどの複雑な形状を作成できます。ニアネットシェイプの部品を製造できるため、材料の無駄とサイクルタイムの両方が削減されます。これは、チタンやニッケル超合金などの高価な合金を扱う場合に特に重要であり、その結果、閉じたダイ (印象) セグメントが優勢になります。

たとえば、2025 年 2 月、Arconic Corporation (米国) は、オハイオ州クリーブランドで新しいクローズドダイチタン鍛造ラインを開始しました。このラインは、エアバスおよびボーイングのプログラム向けの構造コンポーネントおよびエンジンコンポーネントの製造に重点を置いています。

もう 1 つのセグメントは精密/CNC 制御鍛造で構成され、ハイブリッド (冷間 + 温間) 鍛造は予測期間中に 8.3% の成長率で成長する予定です。

エンドユーザー別

高度な生産統合と直接的な設計権限により、主要なエンド ユーザーとして OEM をリード

エンドユーザーの観点から見ると、市場は OEM、Tier-1 および Tier-2 サプライヤー、MRO サービスプロバイダー、防衛および政府調達機関に分類されます。

OEM は生産チェーンの中心であるため、航空宇宙用冷間鍛造市場を支配しています。彼らは重要な鍛造部品の設計権限と調達管理の両方を保持しています。エアバス、ボーイング、エンブラエル、ロッキード・マーチンなどの OEM 企業は、機体、着陸装置、推進システム用の精密鍛造部品を直接調達しています。彼らは多くの場合、材料仕様やサプライヤー基準を設定します。さらに、持続可能性と効率性を追求する OEM 主導の取り組みにより、軽量合金とデジタル鍛造技術への動きが加速しており、その結果、予測期間を通じてこのセグメントの優位性がさらに高まることになります。

例えば、2024年11月、ボーイングは737 MAXおよび787プログラムで使用される高性能チタンおよびニッケル合金部品について、PCC(プレシジョン・キャストパーツ・コーポレーション)およびアーコニックと複数年間の鍛造供給契約を締結した。

Tier-1およびTier-2サプライヤーのセグメントは、予測期間全体で8.1%のCAGRで成長する予定です。

航空宇宙用冷間鍛造品市場の地域別展望

米国の防衛近代化と高額な軍事費が牽引し、北米が市場を支配

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、世界のその他の地域(中東とアフリカ、ラテンアメリカ)に分類されます。

北米

[ポット0O8mI1j]

北米は2023年に15億6,000万米ドルで圧倒的なシェアを維持し、2024年にも17億6,000万米ドルで主導的なシェアを獲得し、主に米国が牽引し、2024年の地域シェアの89.43%以上に貢献しました。ボーイング、ロッキード・マーティン、GEエアロスペース、ハネウェル、レイセオン・テクノロジーズが主導する米国の深い産業統合は、設計、材料試験、生産の完全な社内管理をサポートしています。 PCC、Arconic、ATI、Howmet Aerospace などの企業が強力な存在感を示している北米は、チタン、ニッケル、および高度なアルミニウム合金の鍛造において比類のない専門知識を維持しています。

アジア太平洋、ヨーロッパ、中東などの他の地域では、今後数年間で航空宇宙用冷間鍛造市場が大幅に成長すると予想されています。

ヨーロッパ

予測期間中、欧州地域の成長率は7.1%と予測されています。ヨーロッパの市場は 2025 年に 15 億米ドルになると推定されており、市場で 2 番目に大きな地域となります。この地域では、フランスとドイツの両国が2025年にそれぞれ4億1,000万米ドルと3億4,000万米ドルに達すると予想されています。

アジア太平洋地域

中国、インド、韓国、日本を含むアジア太平洋諸国では、これらの国の政府が国内の航空機および無人航空機プログラムをサポートするために現地の鍛造エコシステムを推進しています。これらの要因に基づいて、中国などの国々は評価額が4億8000万ドルに達すると予想され、日本は2025年までに2億7000万ドルに達すると予想されます。

世界のその他の地域

一方、世界のその他の地域(アフリカとラテンアメリカ)は2024年に合計で約14.28%に貢献し、ブラジルのエンブラエルと南アフリカのデネルは国際協力を通じて地域の鍛造能力を拡大している。

競争環境

主要な業界プレーヤー

グローバル統合と地域拡大により航空宇宙鍛造のリーダーシップを再構築

航空宇宙用冷間鍛造市場には、世界的な鍛造会社、専門のティア 1 サプライヤー、新興の地域プレーヤーが混在しており、すべて緊密に接続された供給ネットワークを形成しています。 Precision Castparts Corporation (PCC)、Arconic、Howmet Aerospace、Otto Fuchs、VSMPO-AVISMA などの大手企業は、合金の溶解から最終機械加工までのあらゆる段階を制御することで業界を支配しています。ボーイング、エアバス、ロッキード・マーチンなどの大手 OEM との長期的なパートナーシップにより、タービン ディスク、着陸装置、構造アセンブリなどの高額部品の複数年契約を確保する上で有利になります。これらの企業は、一貫性を維持し、重要な航空宇宙システムの認証基準を満たすために、自動化、等温鍛造、デジタルプロセスモニタリングに継続的に投資しています。

その一方で、地域および中規模の競合企業による新たなグループが世界市場を変えつつあります。 Bharat Forge (インド)、神戸製鋼所 (日本)、Safran (フランス)、IHI グループ (日本) といった企業は、国内および輸出市場にサービスを提供するために、航空宇宙用鍛造能力を急速に増強しています。クローズドダイ、ハイブリッド冷温鍛造、軽量合金加工に重点を置いているため、従来の欧米のサプライヤーに代わる柔軟な選択肢となっています。この変化により、よりバランスの取れた複数地域の産業が生み出されており、テクノロジーのリーダーシップは依然として西側諸国にありますが、成長はますますアジア太平洋地域とヨーロッパと中東の選択的防衛拠点に向けて移行しています。

主要な航空宇宙冷間鍛造会社のリスト

- プレシジョン キャストパーツ コーポレーション (PCC)(私たち。)

- アーコニック社(米国)

- ハウメット・エアロスペース社(米国)

- オットー・フックス KG(ドイツ)

- VSMPO-AVISMA株式会社(ロシア)

- Bharat Forge Ltd.(インド)

- 株式会社神戸製鋼所(日本)

- サフラン S.A. (サフラン ランディング システムズ)(フランス)

- 株式会社IHI(日本)

- アレゲニー テクノロジーズ インコーポレーテッド (米国)

- Aerosud Aviation (デネルグループ) (南アフリカ)

- 住友金属工業株式会社(日本)

- LISI エアロスペース (フランス)

- マゼラン・エアロスペース・コーポレーション(カナダ)

- ドンカスターズグループ株式会社(英国)

- MTU Aero Engines AG (ドイツ)

- GKN エアロスペース (メルローズ インダストリーズ) (英国)

- RTI インターナショナル メタルズ (米国)

- 愛知製鋼株式会社(日本)

主要な産業の発展

- 2025 年 2 月には、Arconic Corporation (米国) は、オハイオ州クリーブランドにある密閉型鍛造施設を拡張しました。同社は新たなチタンを追加し、ニッケル合金エアバスとボーイングの次世代航空機プログラム用の高精度部品をサポートする鍛造ライン。

- 2024 年 10 月に、Safran Landing Systems と Bharat Forge (インド) は、ハイデラバードに共同航空宇宙鍛造センターを設立しました。このセンターは、民間用途と防衛用途の両方で、ハイブリッド冷温プロセスを使用して着陸装置とエンジン マウントの鍛造品を製造することに重点を置いています。

- 2024 年 6 月に、Howmet Aerospace (米国) は、製造現場に AI を活用した鍛造および検査システムを導入しました。これらのシステムは、GE およびプラット&ホイットニーのエンジン アセンブリに使用されるチタンおよびアルミニウム部品の精度を向上させ、欠陥を減らします。

- 2024 年 5 月に、エアバス (ヨーロッパ) は、ロシア製チタンへの依存度を 10% 以下に減らすことに成功しました。これは、材料の回復力戦略を強化するために、東邦チタニウム(日本)およびUKTMP(カザフスタン)との長期供給契約を確保した後に達成されました。

- 2024 年 12 月に、Otto Fuchs KG (ドイツ) は、エネルギー効率の高い油圧プレスとデジタル シミュレーション制御を備えたマイネルツハーゲンの鍛造工場を近代化しました。この変更により、EU の持続可能性基準に沿って、生産エネルギーの使用量が 15% 近く削減されました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026 ~ 2034 年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.40% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

材料の種類別 · アルミニウム合金 · チタン合金 ・ ステンレス鋼 · ニッケル基超合金 · 炭素鋼および合金鋼 |

|

コンポーネントの種類別 · シャフトとスピンドル · 着陸装置コンポーネント · エンジンとタービンのディスク · 構造継手 · ファスナーとボルト · リングとフランジ ・ その他(ブラケット、ロッド、ブッシュ) |

|

|

航空機の種類別 · 民間ナローボディ航空機 · ワイドボディ&長距離航空機 · 軍用戦闘機と回転翼航空機 · 輸送機と UAV · ビジネスジェット |

|

|

用途別 · エンジン システム · 着陸装置システム · 機体構造 · 制御システム · 補助システム · その他 |

|

|

鍛造技術による · 従来の冷間鍛造 · 密閉型/圧搾鍛造 · 自由鍛造 · ロール&アプセット鍛造 ・ その他(精密/CNC制御鍛造、ハイブリッド(冷間+温間)鍛造) |

|

|

エンドユーザー別 · OEM · Tier-1 および Tier-2 サプライヤー · MRO サービス プロバイダー · 防衛および政府調達機関 |

|

|

地域別 · 北米 (材料タイプ別、コンポーネントタイプ別、航空機タイプ別、用途別、鍛造技術別、エンドユーザー別、および国別) o 米国 (材料の種類別) o カナダ (材料の種類別) · ヨーロッパ (材料タイプ別、コンポーネントタイプ別、航空機タイプ別、用途別、鍛造技術別、エンドユーザー別、および国別) o イギリス (材料の種類別) o ドイツ (材料の種類別) o フランス (材料の種類別) o イタリア (材料の種類別) o ロシア (材料の種類別) o ヨーロッパのその他の地域 (材料の種類別) · アジア太平洋 (材料タイプ別、コンポーネントタイプ別、航空機タイプ別、用途別、鍛造技術別、エンドユーザー別、および国別) o 中国 (材料の種類別) o インド (材料の種類別) o 日本 (材料タイプ別) o 韓国 (材料の種類別) o シンガポール (材料の種類別) o アジア太平洋地域のその他の地域 (材料の種類別) · その他の世界(材料タイプ別、コンポーネントタイプ別、航空機タイプ別、用途別、鍛造技術別、エンドユーザー別、および国別) o ラテンアメリカ (材料の種類別) o 中東およびアフリカ (材料の種類別) |

よくある質問

Fortune Business Insightsによると、世界の市場規模は2026年の58億4,000万米ドルから2034年には105億9,000万米ドルに成長すると予測されています。

2025年の市場規模は19億1,000万米ドルでした。

市場は2026年から2034年の予測期間中に7.40%のCAGRで成長すると予想されています。

アルミニウム合金セグメントは、材料タイプごとに市場をリードしました。

軽量材料の需要が航空宇宙用冷間鍛造市場の成長に拍車をかけています。

Precision Castparts Corporation (PCC) (米国)、Arconic Corporation (米国)、Howmet Aerospace Inc. (米国)、Otto Fuchs KG (ドイツ)、VSMPO-AVISMA Corporation (ロシア)、Bharat Forge Ltd. (インド)、株式会社神戸製鋼所 (日本)、Safran S.A. (Safran Landing Systems) (フランス)、株式会社IHI (日本)、 Allegheny Technologies Incorporated (米国) と Aerosud Aviation (Denel Group) (南アフリカ) は、航空宇宙用冷間鍛造品市場のトップ企業です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。