航空機エンジンブレード市場規模、シェア及び業界分析:タイプ別(圧縮機ブレード、タービンブレード、ファンブレード)、材質別(チタン合金、ニッケル基合金、複合材)、用途別(民間・軍用)、地域別予測(2026-2034年)

主要市場インサイト

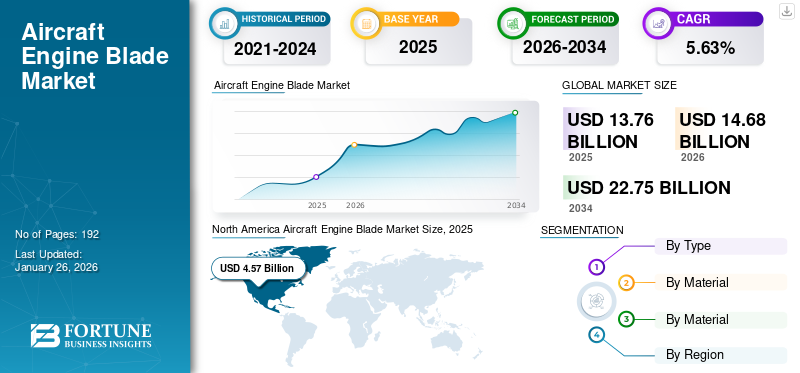

世界の航空機エンジンブレード市場規模は2025年に137億6000万米ドルと評価され、2026年の146億8000万米ドルから2034年までに227億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.63%を示すと予測されている。北米は2025年に33.21%の市場シェアを占め、航空機エンジンブレード市場を支配した。

航空機エンジンブレードは、高温のエネルギーとガスを回転運動に変換し、エンジンを駆動する回転機械エネルギーへ変換するよう設計された航空機エンジンの構成部品である。エンジンブレードには、コンプレッサーブレード、タービンブレード、ファンブレードの3種類がある。コンプレッサーブレードはエンジンの圧縮機部に配置され、流入する空気を圧縮して燃焼とエネルギー抽出に必要な圧力を生み出す重要な役割を担う。さらにタービンブレードは、高温ガス流に応じて回転することでガスからエネルギーを抽出するよう設計された、タービンローターに固定された湾曲した金属部品である。またファンブレードはターボファンエンジンのファン部構成要素であり、 これは、前縁と後縁、圧力側と吸引側を備えた翼形状をしており、中央ハブから放射状に外側へ延びています。ゼネラル・エレクトリック(GE)、サフラン、レイセオン・テクノロジーズは、先進的なエンジンブレードの設計・製造における主要な市場リーダーであり、GEとサフランは共同でCFMインターナショナルを運営し、広く使用されているCFM56およびLEAPエンジンを生産しています。これらの企業は、エンジンブレードの製造を通じて市場での存在感を強化するため、革新性と持続可能性に焦点を当てています。

準への適合が重視される今、精密加工や先端素材の活用といった日本独自の強みを活かしたソリューションはグローバル展開を目指す企業に大きな成長機会をもたらしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機エンジンブレード市場の主要なポイント

- 2025年の市場規模:137億6000万米ドル

- 2026年の市場規模:146億8000万米ドル

- 2034年までの市場規模予測:227億5000万米ドル

- 年平均成長率:2026年~2034年で5.63%

- 北米は2025年時点で航空機エンジンブレード市場を支配し、33.21%のシェアを占める見込みだ。

- ファンブレード分野は、2026年には43.78%のシェアで市場をリードすると予測されている。

- チタン合金分野は、2026年には市場シェアの65.84%を占め、圧倒的な存在感を示すと予想されている。

北米

航空宇宙分野のイノベーションと堅調な民間航空需要に支えられ、2025年には45億7000万米ドルの収益を生み出すと予測される。

ヨーロッパ

先進的な製造技術と軽量エンジン技術に牽引され、2025年には41億7000万米ドル規模に達すると予測されている。

アジア太平洋地域

航空旅行と航空宇宙投資の増加に牽引され、2025年には36億米ドルに達すると予測される。

私たち

航空機の納入と燃費効率の高い技術への需要に支えられ、2026年までに40億8000万米ドルに達すると予測されている。

日本

航空業界の拡大と先進エンジン技術の導入により、2026年までに9億3000万米ドルに達すると予測されている。

続きを読む

日本の航空機エンジンブレード市場インサイト

グローバル事業を加速させる日本企業にとって、航空機エンジンブレード市場は高度な材料技術や製造精度が求められる中で競争力強化の重要領域として注目されており、軽量化・耐熱性・燃費効率の最適化をめぐる技術革新が旺盛に進む日本市場では、次世代航空機向けの高性能ブレード需要が着実に拡大しています。航空産業の信頼性向上や国際基

市場動向

市場推進要因

航空機納入台数の増加が市場成長を促進

高速データ通信の需要拡大が市場の成長を牽引する主要因の一つである。航空旅行需要は著しく増加している。国際航空運送協会(IATA)によれば、航空業界は今後20年間にわたり持続的な成長期を迎えると予測され、世界の旅客数は2037年までに82億人と倍増すると見込まれている。2024年10月には、国際航空運送協会(IATA)の報告によると、世界の航空旅行需要が前年同月比7.1%増加した。

航空旅行の増加に伴い、より多くの乗客を収容するための航空機機材の拡充ニーズが高まっている。このため、各航空会社は新規航空機の発注ペースを加速させている。例えば、欧州に本拠を置く航空機メーカーであるエアバスは、2023年に735機の民間航空機を納入し、2022年比11%増加した。ボーイングは2023年、ASC 606調整前の純新規受注が合計1,314機(総受注数1,456機)となり、2022年の774機の純新規受注 (総受注数935機)から増加した。さらに、世界的な航空需要の増加に伴い、2024年には航空機受注数が徐々に増加すると予想されている。例えば、2024年12月には、トルコを拠点とする格安航空会社ペガサス航空が、単通路機隊の拡大と近代化を目的に、ボーイング737-10型機を最大200機発注した。

この航空機生産の増加は、航空機エンジンの必須部品であるエンジンブレードの需要増と直接的に連動します。したがって、航空交通量の増加による航空機納入台数の増加が、重要な推進要因として機能します。

市場の制約要因

高騰する材料費と厳格な規制基準が市場成長を阻害する可能性

航空機のエンジンブレードは、主にニッケル基超合金やチタン合金などの先端材料で製造されています。これらの材料は、運転中の極端な温度や応力に耐えるために重要です。さらに、エンジンブレードの製造には、精密さと先端技術を必要とする複雑なプロセスが伴います。

必要な公差と表面仕上げを達成するために、CNC加工、鋳造、電気化学加工などの技術が用いられる。複雑で精巧な形状のブレードを製造するには高度な機械が必要であり、これが生産コストを押し上げる。加えて、航空安全に関する厳格な規制と基準が業界を支配している。これらの規制は安全確保に不可欠だが、イノベーションの速度を低下させ、メーカーのコンプライアンスコストを増加させる可能性もある。

市場の課題

環境規制圧力による市場への課題

市場における環境規制圧力は、排出削減と持続可能性向上を目的とした世界的な基準の厳格化に起因する。FAA、EPA、 などの規制機関は、航空機エンジンからの炭素粒子、窒素酸化物、粒子状物質の排出を制限する新たな規則を導入し、メーカーに対し、燃料効率を高め環境負荷を低減する先進材料や技術の採用を促している。

市場機会

厳格な排出基準と燃料効率の高いエンジンへの需要増加が成長機会をもたらす

世界中の様々な国や地域が温室効果ガス排出削減のため厳格な排出基準を実施している。連邦航空局 (FAA)は国際民間航空機関(ICAO)が定めた基準を施行しており、これには2028年以降、新規航空機が2015年比で燃料消費量を4%削減することを求めるCO2基準が含まれる。さらにICAOは加盟国に対し、2050年までに国際航空からのネットゼロ炭素排出を達成するという長期目標を設定している。排出基準は、タービンブレード、コンプレッサーブレード、ファンブレードなどのエンジン部品設計の革新と改良をメーカーに促す。これにより、燃料効率の向上と排出削減を実現する先進材料・技術が開発され、新規制を満たす高性能エンジンブレードの需要拡大につながっている。メーカーが燃料効率向上に取り組む中、軽量複合材や合金など、ブレード用先進材料の開発がますます注目されています。これらの材料はエンジン全体の重量削減、性能向上、厳しい排出基準への適合に貢献し、エンジンブレードの革新を推進しています。

航空機エンジンブレード市場の動向

複合材料製航空機エンジンブレードの採用

性能向上、軽量化、燃費効率改善の必要性から、ブレードへの複合材料採用が重要なトレンドとなっている。複合材料、特にセラミックマトリックス複合材(CMCs)や金属マトリックス複合材は、チタンやニッケル基超合金などの従来材料と比較して大幅な軽量化を実現します。この軽量化は航空機の効率と性能向上に不可欠です。複合材料は従来材料よりも高い温度に耐えることができ、これによりエンジン設計における動作温度の上昇が可能となります。さらに、燃料効率の高い航空機への需要が高まる中、軽量かつ先進的なエンジンブレード設計の必要性が増しています。

したがって、航空機の総重量削減に向けた複合材料の採用が増加している。例えば2020年2月、ロールスロイスはUltraFan実証エンジン向け複合材料製ファンブレードの製造を開始した。このファンブレードは、炭素繊維強化プラスチック(CFRP)を数百層に積層し、靭性を強化した樹脂材料と組み合わせた構造となっており、双発航空機の重量を700kg削減できる。

さらに2020年には、ユナイテッド・エンジン・コーポレーション(UEC)が関連研究機関と共同で、PD-35エンジン向け複合材ファンブレードの開発を完了し、最初の試作機を製造した。PD-35ファンブレード実証機の第一段階試験は、PD-14エンジンの一部として2020年6月27日にペルミで行われた。したがって、炭素繊維などの複合材料の使用増加が航空機エンジンブレード市場の成長を牽引すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析

タイプ別

先進的な耐高温・高性能ファンブレードの開発により、ファンブレードセグメントが最大の市場シェアを占めた

タイプ別では、市場はコンプレッサーブレード、タービンブレード、ファンブレードで構成される。

2024年にはファンブレードセグメントが最大の市場シェアを占めた。さらに、チタンと組み合わせた3D織物複合材などのハイブリッド材料の使用はエンジンの総合効率を向上させ、これが先進的なエンジンファンブレードの需要をさらに牽引している。

タービンブレード市場セグメントは、ブレード構造のアップグレード増加により、予測期間中に急速な成長が見込まれる。航空会社が輸送する旅客数と航空貨物の増加に伴い、コンプレッサーブレードを含む新規航空機およびスペアパーツの需要が高まっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

材料別

チタン合金セグメントは、その高い強度、耐熱性、軽量性により最大のシェアを占めた

材料別では、チタン合金、ニッケル基合金、複合材に分類される。

チタン合金セグメントは、今後も世界の航空機エンジンブレード市場において主要な構成要素であり続けると予測される。チタン合金は、高強度、軽量性、優れた耐熱性で知られています。チタン合金は零下から600℃までの温度で動作可能であり、エンジン内の高温環境に耐えるのに理想的です。CF6、GE90、ロールスロイス・トレントシリーズエンジンなど、数多くのエンジンモデルにチタン合金製のエンジンが搭載されています。

複合材セグメントは予測期間中に著しいCAGRで成長すると推定される。複合材料とは、2つ以上の異なる構成要素を組み合わせた多成分材料である。航空機エンジンブレードに現在使用されている複合材料の種類には、炭素繊維強化プラスチック(CFRP)、セラミックマトリックス複合材、ホウ素繊維複合材などがある。これらの複合材は高い強度重量比を有し、航空産業で従来使用されてきた材料よりも軽量であるため、エンジンファンブレードの製造における複合材料の使用が増加傾向にある。

例えば、2025年1月には、AVICコンポジットの子会社である上海航空エンジン複合材料有限公司(Shangfa Composites)が、中国上海・臨港で開催された式典において、初の複合材ファンブレードの生産を達成しました。このような進展が、今後数年間の航空機エンジンブレード産業の成長を促進すると予想されます。

用途別

航空旅行と旅客輸送量の増加により、商用セグメントが最大のシェアを占める

用途に基づき、市場は商用と軍事に分類される。

世界的な旅客輸送量の増加により、民間セグメントが航空機エンジンブレード市場で最大のシェアを占めています。国際航空運送協会(IATA)によると、2024年11月の世界の旅客需要は2023年11月比で8.1%増加しました。国内航空旅行も成長を遂げ、需要は2023年11月比3.1%増、供給能力は1.5%増となった。航空旅行の増加に伴い、航空会社は航空需要に対応するため商用機隊のアップグレードを推進しており、これが航空エンジンおよびエンジンブレードなどの部品の需要をさらに押し上げている。航空旅行需要と航空機納入数の増加が、航空機エンジンブレード産業の成長を促進している。

軍事分野は、安全保障上の懸念や現在の地政学的緊張による防衛予算の増加により、最も急速な成長を示すと予測される。多くの国が空軍能力の近代化と拡大のために防衛予算を大幅に増額している。政府が作戦準備態勢と技術的優位性の強化を図る中、この投資は先進的な軍用航空機エンジンに対する強い需要を生み出している。こうした要因が、市場の軍事分野における航空機エンジンブレードの需要を牽引すると見込まれる。

航空機エンジンブレード市場の地域別展望

世界市場は地域別に北米、欧州、アジア太平洋、その他地域に区分される。

北米

North America Aircraft Engine Blade Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は現在、航空機エンジンブレード市場で最大のシェアを占めており、予測期間を通じて優位性を維持する見込みです。同地域は、ボーイング、GEアビエーション、プラット・アンド・ホイットニーなどの主要企業がイノベーションと生産を主導する堅調な航空宇宙製造基盤の恩恵を受けています。防衛支出の増加と民間航空旅行への強い需要が成長を牽引しています。さらに、同地域の主要エンジンメーカーによる重要な開発が増加しています。

例えば2023年10月、GEエアロスペースとサフラン・エアクラフト・エンジンズの50-50合弁企業であるCFMインターナショナルは、人気ジェットエンジンCFM56の耐用期間延長を目的とした新型高圧タービン(HPT)ブレードの投入を発表した。こうした開発が同地域の市場成長を牽引すると予想される。さらに、軍事分野における燃料効率の高い航空機への需要増加が、軍用機エンジンブレード需要を牽引する主要因となっている。米国市場では、航空機納入台数の増加、航空旅行の拡大、燃料効率に優れコスト効率の高い航空機への需要を背景に、力強い成長が見られる。ゼネラル・エレクトリック、CFMインターナショナル、 レイセオン・テクノロジーズ、オールバニ・インターナショナルなどの米国企業は、より軽量で耐久性の高いブレードを製造するため、先進複合材料と3Dプリンティング技術への投資を進めている。

欧州

航空機エンジンブレード市場は、ゼネラル・エレクトリック、プラット・アンド・ホイットニーなどの主要航空機メーカーの存在により、北米と欧州が主導しています。欧州では航空機エンジンブレード市場の着実な成長が見込まれています。この成長は、ロールスロイスやサフランといった強力な航空宇宙メーカーに起因しています。同地域の各エンジンメーカーが、厳しい環境基準を満たす次世代エンジンの開発に注力していることが、軽量で効率的なエンジンブレードの需要を牽引している。欧州連合(EU)は炭素排出量削減にコミットしており、現行の「欧州グリーンディール」では2050年までに運輸部門の排出量を90%削減することを目標としている。こうした取り組みにより、航空機の効率向上を通じて排出量を削減するセラミックマトリックス複合材(CMCs)や先進合金などの材料採用が促進されている。

アジア太平洋地域

アジア太平洋地域では、航空需要の増加と航空宇宙製造への投資拡大により市場が急成長している。中国とインドは航空産業を拡大しており、これにより航空機の納入数が増加し、先進的なエンジン技術への需要が高まっている。上海航空エンジン複合材公司が2025年に複合材ファンブレードを投入したことは、同地域のエンジンメーカーが航空機エンジンの革新に注力していることを示す。航空機エンジンの効率向上を目指すこうした取り組みが、さらなる成長を牽引する見込みです。

その他の地域

ラテンアメリカや中東・アフリカなどの地域を含むその他の地域では、市場は緩やかなペースで成長しています。航空機エンジンブレードの需要増加は、同地域における航空旅客輸送量の増加に牽引されています。航空インフラへの投資急増と旅客輸送量の増加が主な要因です。これらの地域の各国は、効率向上と運用コスト削減のため、徐々に航空機群の近代化を進めている。例えば2024年10月、ボーイングと南米の旅客・貨物航空グループであるLATAMエアラインズグループは、ボーイング787ドリームライナー10機の購入と追加5機のオプション契約を発表した。さらに、航空機エンジンブレード市場の主要企業は、ブレード技術の革新と改善に向けた研究開発に投資しており、これが市場成長を牽引している。したがって、航空会社が機材拡充を図るにつれ、性能と信頼性を高める先進的なエンジンブレードへの需要が増加し、市場の成長を促進するだろう。

競争環境

主要業界プレイヤー

主要企業は成長促進のため、技術的に先進的な製品の開発と買収戦略に注力

主要市場プレイヤーは自社製品群の高度化を優先課題としている。多様な製品群の開発と研究開発投資の増加が、これらの企業が市場を支配する主な要因である。この業界では複数の主要企業が市場を牽引している。さらに、航空機エンジンブレード分野の主要企業は、市場での存在感を高め、航空機エンジンに対する需要の増加に対応するため、収益分析など様々な戦略を積極的に展開している。

主要航空機エンジンブレード企業一覧(プロファイル掲載)

- ゼネラル・エレクトリック社 (米国)

- CFMインターナショナル (米国)

- サフラン社 (フランス)

- レイセオン・テクノロジーズ・コーポレーション(米国)

- オールバニ・インターナショナル・コーポレーション(米国)

- アルコア・コーポレーション(米国)

- ロールスロイス・ホールディングス(英国)

- GKNエアロスペース(英国)

- MTUエアロ・エンジンズ(ドイツ)

- IHIエアロスペース株式会社(日本)

主要産業動向

- 2024年10月:GEエアロスペースは、スペイン・バルセロナで開催された2024年MROヨーロッパ会議において、AI搭載ブレード検査ツール(BIT)を拡張し、CFM LEAPおよびGE9Xエンジン向けの2つの新たな検査ツールを追加すると発表した。BITは人工知能を活用し、ブレード検査の効率性と精度を向上させる。

- 2024年2月:サフラン・エアクラフト・エンジンズは、主要エンジンプログラム向けタービンブレード製造専用の新鋳造工場をブルターニュ地方レンヌに設立する計画を発表。具体的には防衛用途向けM88エンジンおよび民間航空機向けCFMインターナショナルLEAPエンジン向けブレードを製造する。

- 2023年10月:CFMインターナショナルは、広く使用されている民間航空機エンジンであるCFM56-5BおよびCFM56-7B向けに、耐久性と性能を向上させることを目的とした改良型高圧タービン(HPT)ブレードを導入しました。この新しいブレード設計は、数百万飛行時間にわたって収集された豊富な実機データに基づいており、的を絞った改良を可能にしています。

- 2022年12月:サフラン・エアロ・ブースターズは、ベルギーのワロン地域、特にリエージュ州にコンプレッサーブレードおよびベーンの新生産工場を設立すると発表した。フランソワ・ルポCEOが明らかにしたこの計画は、5677万米ドルという大規模な投資を伴い、LEAPエンジンを含むチタン製コンプレッサーブレードの製造能力強化を目的としている。

2020年2月:ロールスロイスは、効率性と持続可能性の新たな基準を確立することを目指すUltraFan実証エンジン向け、世界最大のファンブレードの生産を開始した。複合材製ブレードは直径140インチ(約356cm)という驚異的なサイズを誇り、ナローボディ機胴体とほぼ同等の大きさである。製造は英国ブリストルの同社技術拠点で行われている。

レポート対象範囲

本レポートは、航空機エンジンブレード業界における主要プレイヤー、コンポーネント、プラットフォーム、エンドユーザー、地域別アプリケーションなど重要な側面を詳細に分析。さらに市場動向、競争環境、収益分析、市場競争、市場状況に関する深い洞察を提供し、主要な業界動向を浮き彫りにする。また、近年における航空機エンジンブレードの市場規模形成に寄与した直接的・間接的要因を包括的に網羅している。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

金額 (10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは5.63% |

|

セグメンテーション

|

タイプ別

|

|

材質別

|

|

|

用途別 アプリケーション別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に146億8000万米ドルに達し、2034年までに227億5000万米ドルに達すると予測されている。

年平均成長率(CAGR)5.63%を記録し、予測期間(2026-2034年)において市場は著しい成長を示す見込みである。

材料により、チタン合金セグメントが市場をリードしました。

ゼネラルエレクトリックカンパニーは、市場の大手プレーヤーです。

北米がシェアの観点から市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 192

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート