航空機エンジンおよびコンポーネントリース市場規模、シェアおよび業界分析、リース資産タイプ別(エンジンリースおよびコンポーネントリース)、リースタイプ別(ドライリース、ウェットリース、オペレーティングリース、ファイナンスリース、セールアンドリースバック)、エンジンタイプ別(ターボプロップ、ターボファンなど)、航空機タイプ別(ナローボディ、ワイドボディ、リージョナルなど)、エンドユーザー別(民間航空会社、軍用航空、および一般航空)、および地域予測、2026 ~ 2034 年

主要市場インサイト

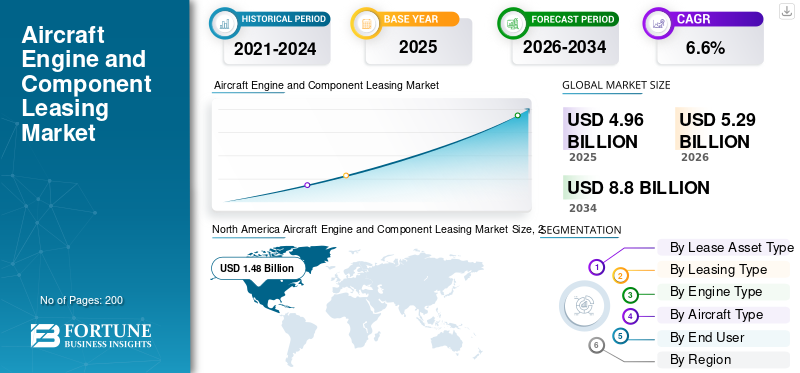

世界の航空機エンジンおよびコンポーネントのリース市場規模は、2025年に49億6,000万米ドルと評価されています。市場は2026年の52億9,000万米ドルから2034年までに88億米ドルに成長すると予測されており、予測期間中に6.6%のCAGRを示します。北米は世界の航空機エンジンおよびコンポーネントのリース市場を独占し、2025年には29.83%の市場シェアを獲得しました。

航空機エンジンおよびコンポーネントのリース市場には、航空会社や MRO への予備エンジンや貴重な航空機コンポーネントの一定期間のレンタルが含まれます。これにより、エンジンの整備中や部品の修理中も航空機の飛行を続けることができます。需要は、車両の使用率が高く、店舗訪問のスケジュールが長く予測不可能であること、オペレーターが所有する予備車両で現金を確保することを避ける必要があることなどにより、増加しています。リースは、信頼性の高い発送を保証するための、より迅速かつ柔軟な方法を提供します。

主要なプレーヤーには、エンジンのリース業者、アフターマーケットのリース プラットフォーム、コンポーネント プールのオペレーターが含まれます。エンジンに関しては、ウィリス リースはオペレーティング リース契約に基づいて世界的に展開するエンジン ポートフォリオを拡大し続けています。 FTAI Aviation はまた、交換および可用性モデルへの市場の移行を促しています。たとえば、永久電源プログラム契約を実施し、アフターマーケットでの保守可能な材料の供給を増やすパートナーシップによってサポートされた、より広範な CFM56 エコシステムを開発しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

計画外のエンジン撤去とショップの長い行列により、予備容量を求めるリース需要が高まる

エンジンが予想よりも早く降ろされたり、航空会社の対応が可能な時間より長く工場内に留まったりした場合、オペレーターには待つ余裕がなく、航空機の飛行とスケジュールを予定通りに維持するために、予備のエンジンとすぐに交換できる部品が必要になります。ここでリースが役に立ちます。これにより、購入するよりも早く、緊急時に備えてスペアパーツに資本を拘束することがなくなり、航空会社は在庫を恒久的に増やすことなく、AOG の急増、部品不足、メンテナンス枠の過負荷などの混乱に対処できるようになります。これは、航空機エンジンコンポーネントリース市場の成長。

2023 年 9 月、RTX は粉末金属問題に関連した PW1100G-JM GTF エンジン (A320neo) のフリート管理計画を共有しました。彼らは、2023年から2026年の間にさらに約600から700回のエンジンの取り外しと工場訪問が行われると推定しており、この状況がより多くの航空機を地上に置くことになると警告した。この種のイベントにより、航空会社は運航を維持するために予備のエンジンをリースし、コンポーネントをプールする傾向にあります。

市場の制約

リース可能なスペアエンジンと認定部品の不足が市場拡大を抑制

リース需要は存在しますが、スペアエンジンや補修部品の物理的供給が限られているため、市場は順調に成長できません。しかし、OEMの納入遅延、ショップの納期の延長、航空会社が資産を返却せずに現在のリースを延長することにより、エンジンを保有し続けることができ、利用可能なリースオプションの数が減少する可能性があります。その結果、リース料金が高くなり、契約期間が長くなり、予備のオプションが少なくなります。その結果、市場はリース意欲によってではなく、事業者が手頃な価格でリースできるかどうかによって制限されることがあります。

2024年12月、IATAは、サプライチェーンの問題は依然として2025年まで続くと予想され、世界の保有機の約14%(約5,000機)が駐機しており、そのうち約700機がエンジン検査を待っていると報告した。彼らは、航空会社が供給能力の争奪戦を行ったため、狭胴機のリース料金が2019年より約20~30%高くなり、旺盛な需要にもかかわらず成長を事実上制限していると指摘した。

市場機会

使用済みの実用可能な材料パイプラインの拡大により、エンジンとコンポーネントのリースを拡大する大きなチャンスが生まれる

この市場における最大の成長機会の 1 つは、新しい OEM 部品のみに依存するのではなく、使用済み保守可能材料 (USM) とモジュール式修理を使用して、より大規模で安価、より高速なスペア プールを構築することです。分解、修理、認定在庫、迅速な交換を通じて USM の供給が大規模に組織化されると、貸し手やプールプロバイダーは航空会社に対し、リードタイムの短縮と、より予測可能な可用性を、多くの場合、より低い総コストで提供できます。このアプローチは、リースを緊急 AOG 適用範囲を超えて、より多くの通信事業者の日常業務に拡大します。

2025 年 3 月、AAR と FTAI Aviation は、整備可能なエンジン製品に関する独占契約を 2030 年まで更新しました。両社は、世界の航空アフターマーケットにおける CFM56 USM の可用性を高めることと、モジュール式修理および改修のための FTAI のモジュール ファクトリー モデルをサポートすることに重点を置きました。これにより、より大規模なリースおよび交換プールをサポートする部品とエンジンの供給基盤が直接的に改善されます。

市場の課題

部品の出所と事務処理の整合性が、リースとプールの最大のボトルネックになっている

エンジンとコンポーネントのリースは、すべての資産に明確で検証可能な寿命ステータスとトレーサビリティが含まれている場合にのみ機能します。良好な状態に見えるエンジン部品でも、書類に不審な点がある場合は、使用できないままになります。市場が USM、取引所、および世界的なプールのローテーションへの依存度を高めるにつれて、文書化に関連するリスクが増加します。シリアル番号の不一致、誕生までの追跡可能性の欠如、返品条件に関する紛争により、取引が遅れたり、取引の失敗につながる可能性があります。影響は大きく、運用上も大きな影響を及ぼします。検査の数が増え、監査作業が増加し、合格基準が厳しくなり、導入にかかる時間が長くなります。

2023 年 8 月、EASA は AOG Technics および複数の CFM56 エンジン部品に関する未承認部品の疑いに関する通知を発行しました。英国 CAA は安全通知 SN-2023/004 を発行し、多くの疑わしい未承認エンジン部品に虚偽のリリース証明書 (EASA Form 1 / FAA 8130) が供給されていると警告しました。これにより、オペレーターと MRO の間で広範な検査が行われ、部品の受け入れプロセスが強化されました。

ロシアの影響 ロシア・ウクライナ戦争

制裁と資産座礁により、エンジンとコンポーネントのリースのリスク状況が変化

ロシア・ウクライナ戦争は一国の航空市場を混乱させただけでなく、世界中のエンジンや部品のリースのリスクモデルを変えた。制裁によりロシアの事業者は事業を遮断され、多くのリース資産を回収することがほぼ不可能になった。その結果、貸し手や金融業者は、地政学的な法的強制力が単なる細かい問題ではなく、大きな懸念事項であると考えるようになりました。この変化により、契約条件の厳格化、より積極的な制裁と転用条項、KYCと最終用途のチェックの厳格化、価格設定と保険の期待におけるリスクプレミアムの上昇が生じました。これは、エンジンやロータブルなど、移動、再登録、またはすぐに再エクスポートできる資産に特に当てはまります。

- 2022 年 3 月、欧州委員会の航空制裁 FAQ では、規則 (EU) 833/2014 に基づく EU 制裁が航空機とエンジンのリース、および関連サービスにどのような影響を与えたかについて説明しました。また、帰国便や例外など、制限を回避するための選択肢が限られているため、ロシアでのリースがすぐに非常に困難になったことについても議論した。

航空機エンジンおよびコンポーネントのリース市場動向

賃貸人が修理、分解、在庫を統合して可用性を保証するため、「交換およびプール」モデルが単純なレンタルに取って代わりつつある

エンジンとコンポーネントのリースのトレンドは、エンジンを一定の月数だけ提供することから、可用性を重視したプログラムへの移行です。これらのモデルでは、プロバイダーがエンジンの分解、認定された在庫、モジュール式の修理、交換またはプールへの迅速なアクセスなどのプロセス全体を管理します。航空会社は、地上航空機 (AOG) の状況、部品の欠落、不確実な製造日などの複雑な運航リスクを簡素化するため、このアプローチを好みます。このモデルでは、稼働時間と予測可能性に対して料金を支払います。貸し手とプール運営者にとって、垂直統合は重要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

リース資産タイプ別

資産価値の高さとMRO来店のボトルネックにより、エンジンリースが市場を支配

リース資産の種類としては、市場はエンジンリースとコンポーネントリースに分類されます。

エンジンは最も重要な資産であり、リストの中で最も高価なコンポーネントであるため、現在はエンジンのリースが市場を支配しています。エンジンは、何か問題が発生した場合に交換するのが最も難しいものでもあります。メンテナンス、修理、オーバーホール (MRO) の待ち時間の長期化、部品不足、予期せぬ取り外しなど、市場環境が逼迫する中、アジア太平洋地域と北米の航空会社はエンジンのリースに頼るようになっています。これは、航空機を着陸させずにスケジュールを保護し、運航コストを管理する最も簡単な方法です。コンポーネントのリースは重要ですが、賭け金が高く、予備のエンジンを持たない場合の影響が即座に現れるため、エンジンがリース収益に占める割合が大きくなります。

2024年12月、国際航空運送協会(IATA)は、エンジン検査のために駐機していた約700機を含め、世界の航空機の約14%、約5,000機が運航を停止したと報告した。この状況は2025年まで続くと予想されていると彼らは警告した。この状況は、エンジン関連の課題により利用可能な能力が制限され、リースされた予備エンジンの需要が増加する可能性があることを示している。

コンポーネントリースセグメントは、予測期間中に 7.7% の CAGR で最も急速な成長を示すと予想されます。

リースタイプ別

オペレーティング・リースは、予測不可能な MRO サイクルに柔軟性をもたらし、必要な初期資本が少ないため、市場を支配しています

リースの種類に基づいて、市場はドライリース、ウェットリース、オペレーティングリース、ファイナンスリース、セールアンドリースバックに分類されます。

航空機エンジンおよびコンポーネントのリース市場では、航空会社がオペレーティング・リース部門を好むため、オペレーティング・リース部門が市場を支配しています。この優先順位は、メンテナンス スケジュールが変更される可能性があるため、最大限の柔軟性が必要なことから生じています。エンジン工場への訪問に予想よりも時間がかかる場合、または狭胴航空機フリートの迅速な対応が必要な場合、オペレーターは所有権のリスクを負ったり、運航費、ルート変更、または燃料効率目標によるフリートのアップグレードに必要な現金を拘束したりすることなく、ギャップを埋めることができます。貸手にとって、オペレーティングリースはビジネスの拡大にも役立ちます。

セール・アンド・リースバック部門は、予測期間中に 8.5% の CAGR で最も急速な成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンジンタイプ別

ナローボディ主導の艦隊近代化と燃料効率のプレッシャーにより、ターボファンエンジンが市場をリード

エンジンの種類に基づいて、市場はターボプロップ、ターボファンなどに分類されます。

ターボファンセグメントは、2025 年の航空機エンジンおよびコンポーネントのリース市場シェアを独占しました。航空業界で最も一般的な航空機の種類は、格安航空会社向けのナローボディ機と長距離飛行用のワイドボディ機です。どちらも主にターボファンによって駆動されます。その結果、エンジンのリースとコンポーネントのプーリングに対する需要のほとんどがこの分野に集中しています。国際航空旅行が増加し続け、航空会社が燃料効率の高い新しいジェット機による運航コストの削減を目指しているため、特にアジア太平洋地域と北米では、ターボファン機が飛行時間に占める割合が大きくなっています。この成長により、市場環境が厳しくなるとメンテナンス訪問が増加し、リースされたスペアパーツの需要が高まります。

2023年6月、エア・インディアは、相当数のA320neo/A321neoと737 MAX狭胴機、およびA350/787/777X広胴機を含む、エアバスとボーイングの航空機470機の購入契約を締結した。これらはすべてターボファン航空機であり、航空機の成長と近代化が主にターボファン モデルを通じて行われることを示しています。この傾向により、リースやアフターマーケット サポートの必要性も高まります。

ターボプロップは市場で 2 番目に急成長しているセグメントであり、予測期間中の CAGR は 4.7% です。

航空機の種類別

狭胴機は世界的に大規模な機材を保有し、頻繁に使用されるため、市場をリードしています

航空機のタイプに基づいて、市場はナローボディ、ワイドボディ、リージョナルなどに分類されます。

ナローボディ機は、世界の航空機で最も一般的なタイプであり、広く使用されているため、市場を支配しています。この組み合わせにより、エンジンのリースとコンポーネントの共有の必要性が高まります。サイクル、撤去、予定外のイベントが増加し、メンテナンス、修理、オーバーホール (MRO) の能力に対するプレッシャーが増大しています。現在の市場では、航空会社、特にアジア太平洋の格安航空会社や北米に広範なネットワークを持つ航空会社は、資本を拘束せずに航空機を飛行し続けるためにリースを利用しています。また、燃料効率の向上と運用コストの削減を目的とした車両の更新にも重点を置いています。ワイドボディは長距離便や国際線には不可欠ですが、ナローボディは規模や日常使用に優れており、リース市場でより大きなシェアを占めています。

2024 年 7 月、ボーイングの商業市場展望では、単通路型 (狭胴体) 航空機が 2043 年までに商用輸送の 76% を占め、同年までに保有機の 71% を占めるようになるだろうと報告しました。これは、世界的な航空機の成長と代替におけるナローボディの役割を考慮すると、なぜナローボディがリース市場を支配しているのかを説明しています。

地域セグメントは、予測期間全体で 6.2% の CAGR で 2 番目に速い市場成長を示すと予想されます。

エンドユーザー別

民間航空会社が高いフライト利用率とタイトなMRO市場により市場をリード

市場はエンドユーザーごとに民間航空会社、軍用航空会社、一般航空会社に分類されます。

民間航空会社は、航空業界の日常業務の中心です。彼らは最も多くの時間を飛行し、世界の航空機、特に短距離および格安航空会社ネットワーク向けの狭胴機の中で最大のシェアを運航しています。また、長距離海外旅行用のワイドボディ航空機も管理しています。航空会社は、メンテナンス、修理、オーバーホールの能力や部品の入手可能性が限られている場合、すぐに影響を感じます。エンジンや部品が予定通りに入手できない場合、航空会社はスケジュールを一時停止することはできません。代わりに、エンジンのリースとコンポーネントのプールに依存して、信頼性の高い配車を保証し、運用コストを管理し、燃費向上のためのアップグレードを含むフリート計画を軌道に乗せます。その結果、民間航空が市場を独占することになりました。

2025 年 1 月、IATA は、世界の旅客需要が 2024 年に過去最高に達すると報告しました。交通量は前年比 10.4% 増加し、搭乗率は 83.5% でした。これは、民間航空会社がリース活動を推進する上で重要な役割を果たしていることを浮き彫りにしています。

の一般航空このセグメントは、予測期間全体で 4.2% の CAGR で 2 番目に高い成長を示すと予想されます。

航空機エンジンおよびコンポーネントのリース市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、世界のその他の地域(中東、アフリカ、ラテンアメリカ)に分類されます。

北米は世界最大の国内航空輸送基地を有し、重量狭胴機を多用し市場をリード

北米

North America Aircraft Engine and Component Leasing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は航空リース市場をリードしています。同社は航空輸送量が最も多く、業界の信頼できる主力機であるナローボディ機を多数運航しています。航空会社は運航コストを抑えながら航空機を飛行させ続けるという継続的な圧力に直面しているため、米国は北米地域の市場をリードしています。メンテナンスの枠が逼迫したり、エンジンの修理に予想より時間がかかったりした場合、航空会社はダウンタイムを延長する余裕がありません。この地域はまた、高利用率では燃料効率が重要であるため、強力な航空金融システムと航空機の近代化推進からも恩恵を受けています。その結果、北米は一貫してリース活動の大きなシェアを占めています。

2025 年 8 月、国際航空運送協会 (IATA) は世界航空輸送統計 (WATS) の 2024 年最新版を発表しました。同報告書は、米国が引き続き世界最大の航空市場であり、2024年には乗客数が8億7,600万人になることを確認した。また、ボーイング737やエアバスA320ファミリーを含むナローボディ機が世界で最も広く使用されている航空機の一つであることにも言及した。

ヨーロッパ

ヨーロッパでは、今後数年間で航空機エンジンおよびコンポーネントのリース市場が大幅に成長すると予想されています。予測期間中、ヨーロッパ地域では 6.2% の CAGR が見込まれます。欧州市場は2025年に11億6,000万米ドルに達しました。この地域では、英国とドイツの両国が2026年にそれぞれ1億8,000万米ドルと2億2,000万米ドルに達すると予想されています。同社は、ナローボディ機のフリート、よく発達した保守・修理・運用(MRO)システム、リース、金融、法律サービスの強力なサポートにより、混雑する短距離サービスを運営しています。この組み合わせにより、エンジンのリースとコンポーネントのプールが重要になります。航空会社は、特に運航コストが上昇し、燃費向上のための機材の近代化が進む中、スペアパーツを過剰に購入することなく、信頼できるサービスを必要としています。

アジア太平洋地域

アジア太平洋地域は、世界の航空機エンジンおよびコンポーネントのリース市場で最も急成長しているセグメントであり、CAGR 8.4%で成長すると予想されています。忙しい国内市場、さらなる格安航空会社の出現、運航機材のノンストップの追加がこの成長を推進しています。この地域は主に狭胴機に依存しているため、サイクル数が増え、店舗への訪問が増え、MRO の生産能力が圧迫されています。その結果、航空会社は、厳しい市況時のセーフティネットとして、特にエンジンのリースにますます目を向けるようになっています。これらの要因に基づいて、中国などの国々は評価額が6億2,000万米ドルに達すると予想され、インドは2026年までに2億9,000万米ドルに達すると予想されます。

2024 年 12 月の IATA の市場分析によると、同年の世界の旅客数増加のうち、アジア太平洋地域が半分以上を占め、51.2% に達しました。報告書は、新規航空機納入の減少とエンジン問題が航空会社を圧迫していると指摘した。これらの問題は通常、リースされたスペアパーツやプールへのアクセスへの依存度を高めることにつながります。

世界のその他の地域

世界のその他の地域は、2025 年に 16.90% に寄与しました。中東およびアフリカ、ラテンアメリカのシェアは比較的小さいですが、6.9% の CAGR で成長しています。中東とアフリカでは、長距離ネットワークはワイドボディ航空機に焦点を当てており、ハブ航空会社は可用性を優先しています。エンジンまたは回転部品の準備が整っていないと、すぐに中断が発生し、コストが高くつく可能性があります。ラテンアメリカでは、航空会社はコストをより重視する傾向があります。リースは、ナローボディの重量が多いネットワークでの安定性を確保しながら、スペアパーツの多額の事前購入を回避しながら運用コストを管理するのに役立ちます。

2024 年 12 月、IATA は、中東 (10.7%)、ラテンアメリカ (8.6%)、アフリカ (2.7%) の合計が、2024 年の旅客キロ収益 (RPK) における業界の成長の重要な部分を占めると報告しました。これは、交通量の増加に伴い、これらの市場がリース容量を求め続けている理由を示しています。

競争環境

主要な業界プレーヤー

航空機エンジンとコンポーネントのリース会社は、予備品の入手可能性、MRO アクセス、文書の完全性で競争します。

航空機エンジンおよびコンポーネントのリース市場は競争が激しく、稼働時間に重点が置かれています。ナローボディ機が AOG 状況に陥った場合、航空会社は単なる約束以上のものを求めます。迅速に納品され、正しく設置され、次の製造サイクル中にサポートされる予備のエンジンまたは回転式エンジンが必要です。この需要により、市場は 3 つの重要な側面、つまり資産の可用性 (実際に利用可能なエンジンと回転装置)、保守、修理、オーバーホール (MRO) へのアクセス (遅延を回避するため)、および事務手続きの完全性 (部品が確実に取り付けられるようにするため) の 3 つの側面を一貫して提供できるプレーヤーを中心に保たれています。北米と急速に成長するアジア太平洋地域の航空会社は、市況の変化、運航コストの変動、燃料効率の向上を目指した機材の近代化に伴い、柔軟性を必要としています。

最前線では、AerCap Engines や Willis Lease などの大手エンジン貸主が、スケーラブルな予備ポートフォリオを管理することで競争しています。これらのポートフォリオは、さまざまな航空機タイプや地域にわたって再展開できます。 2 番目のグループには、FTAI Aviation や GA Telesis などの統合アフターマーケット プラットフォームが含まれます。これらの企業は、MRO 容量が限られている場合のダウンタイムを削減するために、リースと分解、モジュール作業、交換を組み合わせて、サービスとしての可用性を推進しています。コンポーネント側では、ルフトハンザ テクニックや AJW グループなどのプール運営者や PBH 専門家が、大規模なローテーション可能な在庫を構築し、迅速な物流を確保し、予期せぬ障害を予測可能な所要時間に変えるプログラム サポートを提供することで成功しています。

要約すると、競争は単なる資産のレンタルから、迅速な可用性、MRO アクセスによる修理経路の制御、トレーサビリティとライフサイクル対応という 3 つの主要な分野で優位に立つことに移行しています。これに関連して、データ管理、構成管理、および予備の迅速な対応が、次の契約を確保するために重要になります。

主要な航空機エンジンおよびコンポーネントのリース会社のリスト

- AerCap エンジン(アイルランド)

- Avolon Aerospace Leasing (アイルランド)

- SMBCアビエーションキャピタル(アイルランド)

- CDB アビエーション (アイルランド)

- ジャクソン スクエア アビエーション (アイルランド)

- バム(私たち。)

- エア・リース・コーポレーション(米国)

- ウィリス・リース・ファイナンス・コーポレーション(米国)

- FTAI アビエーション (米国)

- GAテレシス(私たち。)

- エンジンリースファイナンス(英国)

- キャッスルレイク (アイルランド)

- ルフトハンザ テクニック (ドイツ)

- AJWグループ(英国)

- エールフランス-KLM エンジニアリング&メンテナンス (フランス)

- SRテクニクス(スイス)

- STエンジニアリング・エアロスペース(シンガポール)

- HAECO (香港)

- SIA Engineering Company (シンガポール)

- AAR社(米国)

主要な産業の発展

- 2025 年 8 月、エア ヨーロッパは、ボーイング 737 フリート全体に対するルフトハンザ テクニックとのトータル コンポーネント サポート (TCS) 契約を更新しました。この契約には現在および将来の737 MAX航空機の両方が含まれており、これにより、使用頻度の高い狭胴機運用における部品へのアクセスと信頼性が向上します。

- 2025 年 4 月、AJW グループはエア トランザット向けの長期 Power-by-the-Hour (PBH) サポート プログラムを確保しました。これは、A321ceo と、成長を続ける A320neo ファミリーのフリートを対象としています。この契約では、コンポーネントの修理とプール サポートを組み合わせて、より予測可能な運用コスト モデルを構築します。

- 2025年3月、AARはFTAI AviationとのCFM56エンジン用の中古保守可能材料(USM)に関する独占契約を2030年まで延長した。 AAR は、FTAI の CFM56 エンジン プールからの部品の分解、修理、販売を担当します。これは、リースおよび交換プログラムの供給を増やすのに役立ちます。

- 2025年2月、ウエストジェットとルフトハンザ テクニックは、ウエストジェットのボーイング737型機のLEAP-1Bエンジンメンテナンスに関して数十億ドル相当の15年間の独占契約を締結した。メンテナンス作業は 2027 年に開始されます。これは、主要な狭胴エンジン タイプの生産能力に対する多大な取り組みを示しています。

- 2024 年 6 月、ウィリス リース ファイナンスはプラット アンド ホイットニーと最大 15 基の PW1100G-JM GTF エンジンのパーチェス アンド リースバック契約を完了しました。この契約により、リース サポートにおける新世代エンジンの可用性が増加します。

- 2024 年 5 月、AerCap は、定価で約 30 億米ドル相当の新しい CFM LEAP エンジンを 150 台注文しました。サフランとエアキャップの合弁会社であるシャノン・エンジン・サポートはこれらのエンジンを管理し、A320neoファミリーと737 MAXのフリートの予備エンジン容量を効果的に増加させる。

- 2024 年 4 月、FTAI Aviation は CFM56 および V2500 エンジンについて中南米との永久電力契約を締結しました。この契約は、エンジン交換と 30 機を超える航空機の販売およびリース取引を組み合わせたものです。このアプローチは、ダウンタイムを削減し、可能な限り来店を制限することを目的としています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.6% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション

|

リース資産タイプ別 · エンジンリース · コンポーネントのリース |

|

リースタイプ別 · ドライリース · ウェットリース · オペレーティングリース · ファイナンスリース · セール&リースバック |

|

|

エンジンタイプ別 · ターボプロップ · ターボファン · その他 |

|

|

航空機の種類別 · ナローボディ · ワイドボディ · 地域別 · その他 |

|

|

エンドユーザー別 · 民間航空会社 · 軍用航空 · 一般航空 |

|

|

地域別 北米 (リース資産タイプ別、リースタイプ別、エンジンタイプ別、航空機タイプ別、エンドユーザー別、および国別) o 米国 (航空機の種類別) o カナダ (航空機の種類別) · ヨーロッパ (リース資産タイプ別、リースタイプ別、エンジンタイプ別、航空機タイプ別、エンドユーザー別、および国別) o イギリス (航空機の種類別) o ドイツ (航空機の種類別) o フランス (航空機の種類別) o アイルランド (航空機の種類別) o ヨーロッパのその他の地域 (航空機の種類別) · アジア太平洋 (リース資産タイプ別、リースタイプ別、エンジンタイプ別、航空機タイプ別、エンドユーザー別、および国別) o 中国 (航空機の種類別) o インド (航空機の種類別) o 日本 (航空機の種類別) o 韓国 (航空機の種類別) o アジア太平洋地域のその他の地域 (航空機の種類別) · その他の世界 (リース資産タイプ別、リースタイプ別、エンジンタイプ別、航空機タイプ別、エンドユーザー別、および国別) o ラテンアメリカ (航空機の種類別) o 中東およびアフリカ (航空機の種類別) |

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 52 億 9 千万米ドルで、2034 年までに 88 億米ドルに達すると予測されています。

2025 年の市場価値は 14 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.6% の CAGR を示すと予想されます。

ナローボディ機は航空機タイプ別で市場をリードしています。

計画外のエンジンの取り外しとショップの長い行列により、予備容量を求めるリース需要が高まります。

AerCap Engines、Avolon Aerospace Leasing、SMBC Aviation Capital、CDB Aviation、Jackson Square Aviation、BBAM、Air Lease Corporation、Willis Lease Finance Corporation、FTAI Aviation、GA Telesis、Engine Lease Finance、Castlelake、Lufthansa Technik、AJW Groupなどが市場のトップ企業です。

北米が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート