航空機シート駆動システムの市場規模、シェアおよび業界分析、エンドユーザー別(OEMラインフィット、レトロフィット/アフターマーケット)、空港タイプ別(ナローボディ機、ワイドボディ機、地域輸送機、ヘリコプター)、機構別(リニア、ロータリー、ハイブリッド(デュアルモーション))、シートクラス別(ファースト、ビジネス、プレミアムエコノミー、エコノミー)、コンポーネント別(アクチュエーターモーター、ギアボックス、ねじアセンブリ、制御電子機器 (PCU)、およびハーネスとセンサー) および地域予測、2026 ~ 2034 年

主要市場インサイト

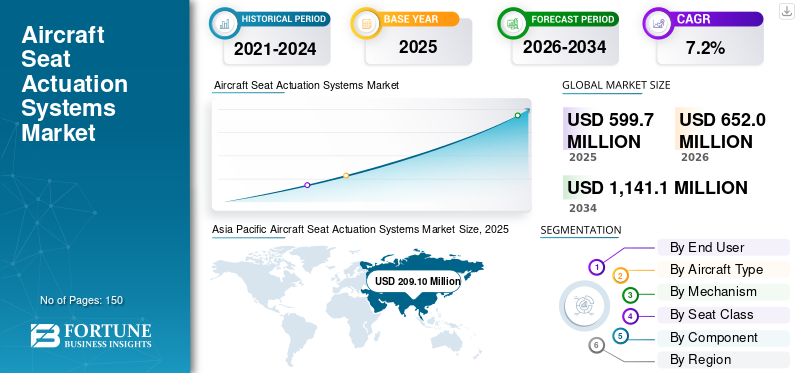

世界の航空機シート作動システム市場規模は、2025年に5億9,970万米ドルと評価されています。市場は2026年の6億5,200万米ドルから2034年までに11億4,110万米ドルに成長すると予測されており、予測期間中に7.2%のCAGRを示します。

航空機シート作動システムは、モーター、ギアボックス、リンケージ、バルブ、センサー、コントローラーを使用して、リクライニング、レッグレスト、ランバーサポート、高さ、トラック位置などの航空機シートのコンポーネントを移動およびロックする機械式、油圧式、または電気機械式のアセンブリです。スムーズで安全な調整を実現し、衝突安全性の要件を満たし、客室の電源と乗務員/乗客の制御と統合します。航空機シート作動システム市場は、民間航空機および航空機全体にわたって、リクライニング、レッグレスト、腰部、シートパン調整などの電動シート機能をサポートしています。ヘリコプター。需要は、新しい航空機の納入(ラインフィット)、置き換えを加速する航空機の高い稼働率、乗客体験を向上させる継続的な客室リフレッシュプログラムによって形成されます。ナローボディの車両が販売台数を独占する一方、プレミアム キャビンとプレミアム エコノミーは座席あたりの作動内容を高めます。テクノロジーは、メンテナンス時間を短縮し、使用中の故障を減らすために、よりスマートな制御電子機器、センサー、診断を備えた、より軽量で静かな電気機械設計に向かって進んでいます。納入スケジュールが変動しても、改修の勢いと予備品の需要により、市場の回復力が保たれます。

Safran、RTX、Moog、Honeywell、Astronics、ITT、Crane、Bühler Motor、NOOK Industries、Rollon などの主要企業は、信頼性の高い電気機械設計、スケーラブルな製造、より高速なスペアのサポート、統合対応の作動モジュールを通じて成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機座席作動システム市場の主なポイント

- 2025年の市場規模: 5億9,970万米ドル

- 2026年の市場規模: 6億5,200万米ドル

- 2034年の予測市場規模: 11億4,110万米ドル

- CAGR: 2026年~2034年 7.20%

- 2025年にはアジア太平洋地域が市場シェア34.86%で世界市場を支配しました。

- レトロフィット/アフターマーケットセグメントは、予測期間中のCAGRは8.1%です。

- 地域輸送航空機セグメントは、予測期間中にCAGR 7.0%で成長すると予測されています。

北米

2025年の北米市場規模は1億7,680万米ドルで、2026年には1億9,240万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは予測期間中に7.0%の成長率を記録すると予測されています

アジア太平洋

アジア太平洋は2024年に1億9370万米ドルで最大のシェアを占め、2025年も2億910万米ドルでトップシェアを維持しました。

米国

米国市場は2026年に約1億6810万米ドルと分析的に近似でき、CAGRは7.1%です。

日本

2026年の日本市場シェアは約3,630万米ドルと推定され、予測期間中のCAGRは約7.0%を占めます。

続きを読む

航空機シート作動システムの市場動向

電動化とよりスマートなシートは新興市場のトレンドです

航空機のシートの作動は、単純なモーション ハードウェアから、電子機器を多用した統合システムに移行しています。 OEM はプレミアム キャビンを超えた電動機能の標準化を進めており、航空会社はアップグレードが容易なモジュラー シート アーキテクチャを推進しています。ハイブリッド モーション設計、より静かなギア トレイン、および優れたセンシングは、感触を向上させ、迷惑な故障を減らすため、注目を集めています。制御エレクトロニクスはソフトウェア主導型になってきており、診断、より迅速なトラブルシューティング、状態ベースのメンテナンスが可能になっています。同時に、サプライヤーは、航空会社が乗客の快適性と燃料燃焼圧力およびより厳しい性能目標のバランスをとることを支援するために、より軽量で電力効率の高いアクチュエータを設計しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

乗客体験への期待の高まりと機材の拡大が市場の中心的な推進力

航空機シート作動システム市場の成長の主な原動力は、航空会社がより多くの乗客を乗せながらより良い乗客体験を求めていることです。艦隊の増加、特に狭い船体により座席のシップセットが追加される一方、利用率の向上により交換需要が増加します。航空会社はまた、電動リクライニング、レッグレスト、調整機能をより多くの座席モデルに推し進め、快適性と差別化でも競争しています。 OEM 側では、工場での設置によりダウンタイムが削減され、認証がより確実になるため、ラインフィットの採用が増加しています。運送業者はスケジュールが厳しくなるにつれ、信頼性が高く、迅速な修理が可能で、強力なスペアの入手可能性によってサポートされる作動システムを重視しています。

市場の制約

認証の負担、コスト、電力の制約が市場の主要な制約となっている

シートアクチュエーションの導入は、認証のスケジュール、統合の複雑さ、大量輸送の客室のコスト重視によって制限されています。航空会社は、追加のコンポーネントが燃料燃焼や配車の信頼性に影響を与える可能性があるため、特に経済性の面で重量、消費電力、メンテナンス性を精査しています。プログラムの遅延も発生するため、機内エンターテインメントと客室管理システムを合わせて検証する必要があります。モーター、電子機器、精密機械部品のサプライチェーンの不安定性により、リードタイムの延長と価格の上昇が余儀なくされる可能性があり、航空会社はアップグレードを延期したり、よりシンプルな手動ソリューションを選択したりすることになります。

市場機会

客室のリフレッシュサイクルとプレミアムエコノミーの成長により、アフターマーケット滑走路の長期にわたる市場機会が創出される

市場にとっての大きなチャンスは、大規模な導入車両では使用率が高いまま交換用のモーター、ギアアセンブリ、および制御ユニットを必要とするため、改造と予備品にあります。プレミアムエコノミーの拡大により、より強力な機能がミッドキャビンに搭載され、ワイドボディだけに依存することなく航空機あたりの内容が増加しています。もう 1 つの機会は、変更時間を短縮し、認証の複雑さを軽減する「プラグ アンド プレイ」レトロフィット キットです。短いリードタイム、交換可能なモジュール、デジタル トラブルシューティング ツールを提供するサプライヤーは、MRO ネットワーク、リース移行、航空会社主導の客室ブランディング プログラムを通じて経常収益を獲得できます。

市場の課題

ハイサイクル使用における信頼性と供給継続が市場の大きな課題

最大の課題は、過酷なハイサイクル動作環境において一貫した信頼性を提供することです。シートアクチュエータは、反復的な負荷、液体の流出、乗客の誤用、絶え間ない振動に直面しており、設計上の小さな弱点が多額の保証や AOG コストにつながる可能性があります。もう 1 つの課題は、航空グレードのトレーサビリティと品質基準を満たしながら、モーター、歯車加工、電子機器、センサーにわたる供給の継続性を維持することです。さらに、各シートプラットフォームには独自の機能があるため、相互運用性もまた困難です。梱包そのため、パフォーマンスを犠牲にすることなく「標準」モジュールを拡張するには、強力なエンジニアリング、テスト能力が必要で、規律ある構成管理が困難です。

セグメンテーション分析

エンドユーザー別

より多くの新型航空機の納入が OEM ラインフィットセグメントの成長を促進

エンドユーザーに基づいて、市場はOEMラインフィットとレトロフィット/アフターマーケットに分類されます。

OEM ラインフィットセグメントは、航空機シート作動システム市場で最大のシェアを占めると予想されます。航空会社が工場統合型電動座席を備えた新しい航空機を受け入れ、改造によるダウンタイムを回避するため、OEM ラインフィットの需要が高まっています。ラインフィット システムにより、認証が簡素化され、信頼性が向上し、成長するフリート全体でのスペアとメンテナンスが標準化されます。

レトロフィット/アフターマーケットセグメントは、予測期間中に 8.1% の CAGR で増加すると予想されます。

航空機の種類別

利用率の向上と高密度化によりナローボディの需要が高まる

航空機の種類に基づいて、市場は狭胴機、広胴機、地域輸送機、ヘリコプターに分類されます。

2025 年には、狭胴機セグメントが世界市場を支配しました。これらの艦隊は最も多くのサイクルを飛行し、最速で拡大するため、ナローボディの需要がリードします。毎日の頻繁な使用により摩耗が増加するため、航空会社は故障を減らし、よりタイトなシートレイアウトをサポートする耐久性のある作動の採用を余儀なくされています。

地域輸送機セグメントは、予測期間中に 7.0% の CAGR で成長すると予測されています。

メカニズムによる

シンプルで確実な動きへの要求がリニアメカ部門の成長につながる

メカニズムに基づいて、市場はリニア、ロータリー、ハイブリッド (デュアルモーション) に分類されます。

線形セグメントは、予測期間にわたって支配的な市場シェアを目撃すると予想されます。リニア機構は、コンパクトなフィット感、予測可能なストローク制御、リクライニング機能とレッグレスト機能の実証済みの耐久性により、需要があり続けています。大規模な統合、認証、トラブルシューティング、置き換えが容易になります。

ハイブリッド (デュアルモーション) セグメントは、予測期間中に 7.9% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

座席クラス別

設置された最大のシートベースにより、エコノミーセグメントが市場を支配

シアークラスに基づいて、市場はファースト、ビジネス、プレミアムエコノミー、エコノミーに分類されます。

経済主導セグメントが市場シェアを独占しました。世界中のほとんどの座席をエコノミーが占めているため、エコノミーの需要が優勢です。航空会社は、重量を大幅に犠牲にすることなく段階的な快適性のアップグレードを可能にしながら、頻繁な使用に耐えられるコスト効率の高いハイサイクルコンポーネントに重点を置いています。

さらに、事業部門は調査期間中に 7.6% の CAGR で成長すると予測されています。

コンポーネント別

耐荷重精度要件に対する需要の高まりがギアボックスおよびネジアセンブリセグメントの成長につながる

コンポーネントに基づいて、市場はアクチュエータ モーター、ギアボックスとネジ アセンブリ、制御電子機器 (PCU) とハーネスに分類されます。センサー。

ギアボックスおよびスクリューアセンブリ部門が部門別市場シェアを独占しました。ギアボックスとネジのアセンブリは、乗客の荷重の下でモーターのトルクをスムーズで制御されたシートの動きに変換するため、成長しています。堅牢な設計により、バックラッシュ、騒音、メンテナンスが軽減され、耐用年数が向上します。

さらに、制御エレクトロニクス (PCU) は調査期間中に 7.7% の CAGR で成長すると予測されています。

航空機シート駆動システム市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

Asia Pacific Aircraft Seat Actuation Systems Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年に 1 億 7,680 万ドルだった北米の市場価値は、2026 年には 1 億 9,240 万ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。この需要は、強力な OEM 統合、プレミアム キャビンのアップグレード、および深い MRO/レトロフィット エコシステムによって推進されています。航空会社とサプライヤーは、迅速な客室更新サイクルのため、信頼性の高い作動、スペアの可用性、認証対応のソリューションを優先しています。

米国の航空機シート作動システム市場

北米の大きな貢献に基づいて、米国市場は分析的に 2026 年に約 1 億 6,810 万米ドルと概算でき、CAGR は 7.1% となります。大規模な導入車両、頻繁な客室更新サイクル、強力なサプライヤーの存在により、需要が高まっています。航空会社は信頼性と所要時間の短縮を推進し、OEM ライン適合コンテンツと安定したアフターマーケット交換品の両方を維持します。

ヨーロッパ

ヨーロッパは、予測期間中に全地域の中で 3 番目に高い 7.0% の成長率を記録し、2026 年までに評価額 1 億 6,990 万米ドルに達すると予測されています。需要は、主要航空機と階層サプライチェーン、厳格な認証規律、ワイドボディ/プレミアム座席コンテンツによって支えられています。航空会社は乗客のエクスペリエンスを重視した改良を進めており、サプライヤーは軽量で効率的、低騒音の電気機械式作動を推進しています。

英国の航空機シート作動システム市場

2026 年の英国市場は約 2,690 万ドルと推定され、CAGR は約 7.3% となります。この需要の高まりは、シートとシステムのエンジニアリング能力、およびプレミアム重量級の長距離運航に関連しています。航空会社は乗客体験のアップグレードを優先し、サプライヤーは機材計画に合わせた認証、統合、改修キットをサポートします。

ドイツの航空機シート駆動システム市場

ドイツの市場は、2026 年に約 3,980 万米ドルに達すると予測されています。これは、強力な航空宇宙製造、層の統合、品質とコンプライアンスの重視によるものです。航空会社とサプライヤーは堅牢でメンテナンスの手間がかからないものを好みますアクチュエーターダウンタイムを削減し、サポートを簡素化する電子機器も含まれます。

アジア太平洋地域

アジア太平洋地域は2024年に1億9,370万米ドルで圧倒的なシェアを維持し、2025年も2億910万米ドルで首位を維持した。これは、艦隊の成長、乗客数の増加、および積極的なナローボディの導入によるものである可能性があります。さらに、通信事業者は高密度化、プレミアムエコノミーの展開、信頼性の向上に投資し、ラインフィット量と改修活動の両方を高めています。

日本の航空機シート駆動システム市場

2026 年の日本市場シェアは約 3,630 万米ドルと推定され、予測期間中の CAGR の約 7.0% を占めます。需要は安定しており、信頼性への期待と体系化されたメンテナンス計画によって品質主導型となっています。航空会社は、実績のある作動アーキテクチャを採用し、座席の快適性を向上させ、故障を減らし、長期サポートを簡素化するアップグレード プログラムを採用しています。

中国の航空機シート作動システム市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約7,700万米ドルと推定されています。急速な車両の追加と国内ネットワークの拡大により、製品の需要が高まっています。ナローボディの納入、高密度化、プレミアムエコノミー採用の拡大により、シート作動コンテンツが増加する一方、現地のサポート能力がアフターマーケットの魅力を強化します。

インドの航空機シート作動システム市場

2026 年のインド市場は約 4,180 万米ドルと推定されています。この成長は、急速な容量拡張、高い使用率、およびナローボディの大量発注によるものです。航空会社は、AOG リスクを最小限に抑え、頻繁な客室の再構成をサポートするために、耐久性のあるクイックサービス作動システムを必要としています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域は、予測期間中にこの市場スペースで緩やかな成長を遂げると予想されます。中東、アフリカ、ラテンアメリカ市場は、2026年に評価額が3,540万米ドル、2,600万米ドルに達すると見込まれています。これは、機材の更新、コネクティビティ主導の客室アップグレード、地域旅行の拡大によるものです。中東の航空会社は最高級の座席性能を重視する一方、ラテンアメリカは費用対効果の高い改修とメンテナンスが容易な作動パッケージに重点を置いています。

競争環境

主要な業界プレーヤー

主要企業がイノベーションとレトロフィットの勢いで航空機シート作動の採用を加速

Astronics、Bühler Motor、Crane、Moog、ITT Inc.、RTX、Honeywell、NOOK Industries、Rollon、Safran などの主要企業は、信頼性の向上、重量の軽減、客室全体でのシート機能の採用の増加により、航空機のシート作動の成長を推進しています。コンパクトなモーター、効率的なギアとネジのアセンブリ、よりスマートな制御電子機器 (PCU)、堅牢なセンサー/ハーネスに焦点を当てているため、航空会社はメンテナンスの手間を減らし、乗客のエクスペリエンスを向上させることができます。

OEM プログラムは認定の深さと生産の拡張性から恩恵を受ける一方、アフターマーケットはスペアの入手が迅速になり、すぐに改造できるキットから恩恵を受けます。パートナーシップ、プラットフォームのラインフィットの勝利、継続的なモーションコントロールの革新により、特にナローボディやプレミアムエコノミーの座席での普及が拡大しています。

主要な航空機シート作動システム会社のリスト

- アストロニクス株式会社(私たち。)

- ビューラー モーター GmbH(ドイツ)

- クレーン会社(私たち。)

- 株式会社ムーグ(私たち。)

- ITT INC.(米国)

- RTX (米国)

- ハネウェルインターナショナル株式会社(私たち。)

- NOOK Industries, INC. (米国)

- ロロン社(イタリア)

- サフラン(フランス)

主要な産業の発展

- 2025 年 7 月:サフランは、商用および商用車全体で使用されるコリンズ・エアロスペースの飛行制御および作動操作システムの購入を完了しました。軍用機そしてヘリコプターは、高価値の活動におけるサフランの地位を強化します。

- 2025 年 4 月:コリンズ・エアロスペースは、ピナクルのメインキャビンシート製品を中心に、乗客体験の向上を目的とした新しいアフターマーケットシートのアップグレードを開始しました。

- 2025 年 3 月:ITT の Enidine および Compact ビジネスは、モーション コントロール ソリューションと最新の製品カスタマイズ ソフトウェア機能を強調し、顧客の信頼性と迅速な構成を強調しました。

- 2024 年 12 月:ウッドワードは、米国、メキシコ、カナダにわたるサフラン・エレクトロニクス&ディフェンスの電気機械作動事業を買収する最終契約を締結し、ウッドワードの航空宇宙/産業制御ポートフォリオを拡大すると発表した。

- 2022 年 8 月:マーシュ ブラザーズ アビエーションは、サプライ チェーンの混乱を解決するために AvFab を支援した後、Aviation Fabricators (AvFab) とシート アクチュエーター バルブを提供する 4 年間の供給契約を締結しました。

レポートの範囲

航空機シート作動システム市場レポートは、レポートでカバーされているすべてのセグメントにわたる市場規模と予測の詳細なビューを提供します。これは、市場推進要因、制約、機会、予測期間を通じて成長に影響を与えると予想される傾向など、需要を形成する主要な要因について説明します。さらに、競争圧力とサプライヤー/顧客の影響力を評価するためのポーターのファイブ フォース分析と、アフターマーケットの需要に影響を与える改造およびキャビンのアップグレード プログラムの構造化されたレビューが含まれています。このレポートは、パートナーシップ、戦略的合意、合併と買収、その他の業界の発展などの主要な競争の動きを追跡し、主要地域全体での市場プレゼンスを比較します。最後に、推定市場シェアとこの分野で事業を展開する主要企業のプロフィールを含む明確な競争環境を示します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.2% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

エンドユーザー別、航空機タイプ別、メカニズム別、座席クラス別、コンポーネント別、および地域別 |

|

エンドユーザー別 |

· OEM ラインフィット · 後付け/アフターマーケット |

|

航空機の種類別 |

· ナローボディ航空機 · ワイドボディ航空機 · 地域輸送機 · ヘリコプター |

|

メカニズムによる |

· 線形 · ロータリー · ハイブリッド (デュアルモーション) |

|

座席クラス別 |

・ 初め ・ 仕事 · プレミアムエコノミー ・ 経済 |

|

コンポーネント別 |

· アクチュエーター モーター · ギアボックスとネジのアセンブリ · 制御電子機器 (PCU) · ハーネスとセンサー |

|

地域別 |

· 北米 (エンドユーザー、航空機の種類、機構、座席クラス、コンポーネント、および国) o 米国 (エンドユーザー) o カナダ (エンドユーザー) · ヨーロッパ (エンドユーザー、航空機の種類、機構、座席クラス、コンポーネント、および国/サブ地域別) o 英国 (エンドユーザー) o ドイツ (エンドユーザー) o フランス (エンドユーザー) o ロシア (エンドユーザー) o ヨーロッパのその他の地域 (エンドユーザー) · アジア太平洋 (エンドユーザー、航空機の種類、機構、座席クラス、コンポーネント、および国/サブ地域別) o 中国 (エンドユーザー) o インド (エンドユーザー) o 日本 (エンドユーザー) o アジア太平洋地域のその他の地域 (エンドユーザー) · その他の世界 (エンドユーザー、航空機の種類、機構、座席クラス、コンポーネント、および国/サブ地域別) o 中東およびアフリカ (エンドユーザー) o ラテンアメリカ (エンドユーザー) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 5 億 9,970 万米ドルで、2034 年までに 11 億 4,110 万米ドルに達すると予測されています。

2025 年の市場価値は 1 億 7,680 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 7.2% の CAGR を示すと予想されます。

直線セグメントが市場を支配すると予想されます。

乗客体験への期待の高まりと機材の拡大が市場の中心的な推進力となっている

Astronics Corporation、Bühler Motor GmbH、Crane Company、Moog Inc.、ITT INC.、RTX は、世界市場における数少ない主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート