航空機ターボファンエンジン市場規模、シェアおよび業界分析、プラットフォーム別(民間航空(ナローボディ、ワイドボディ、リージョナルジェット)、戦闘機、軍用輸送機、その他の航空機)、コンポーネント別(コンプレッサー、タービン、ファン、ギアボックスなど)、ターボファンエンジンタイプ別(低バイパス(非、後燃焼低バイパスターボファン、後燃焼低バイパスターボファンなど)および高バイパス(従来型)高バイパス ターボファン、ギア付きターボファン (GTF)、セパレートフロー高バイパス ターボファンなど)、販売チャネル別 (ラインフィットおよびレトロフィット)、および地域予測、2026 ~ 2034 年

主要市場インサイト

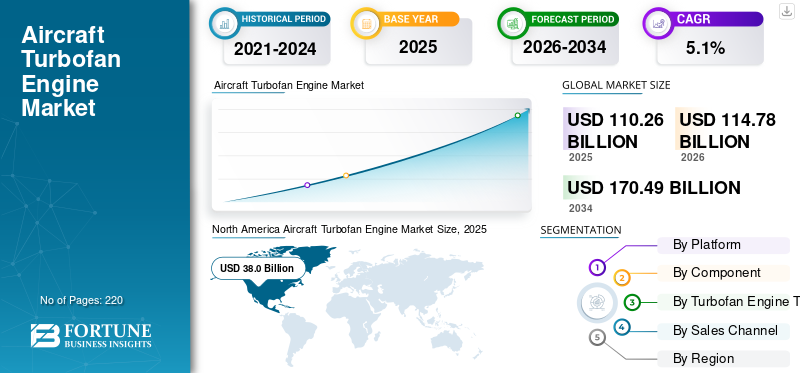

世界の航空機ターボファンエンジン市場規模は、2025年に1,102億6,000万米ドルと評価されています。市場は2026年の1,147億8,000万米ドルから2034年までに1,704億9,000万米ドルに成長すると予測されており、予測期間中に5.1%のCAGRを示します。北米は2025年に34.46%の市場シェアで世界市場を支配した。

世界市場は、航空機納入の増加、燃料効率の高い推進システムへの需要の高まり、民間航空および軍用航空にわたる継続的な航空機の近代化プログラムによって牽引され、安定した力強い成長を遂げると予想されています。ターボファン エンジンは、古いエンジン技術に比べて推力重量比が高く、燃料効率が高く、騒音排出が低いため、現代の固定翼航空機で依然として好まれているエンジン タイプです。さらに、エンジン設計と推進アーキテクチャの進歩が市場の成長を推進しています。

- たとえば、プラット&ホイットニーは、エアバス A320neo 航空機の PW1100G-JM エンジンのアップグレードであるホット セクション プラス (HS+) を発売し、GTF Advantage エンジンの耐久性の利点を最大 95% 提供します。

さらに、GEエアロスペース、ロールス・ロイス・ホールディングスplc、サフランなどの多くの主要な業界プレーヤーは、高度なエンジン推進力の開発と、共同プログラム、技術提携、拡張されたMROサービス・ネットワークを通じて世界的なプレゼンスを拡大し、競争力を獲得することに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機ターボファンエンジン市場動向

エンジン技術の進歩注目される顕著なトレンド市場です

エンジン技術の進歩は、世界の航空機ターボファン エンジン業界における顕著な傾向として現れています。メーカーは、優れた燃料効率、排出ガスの削減、耐久性の向上を実現するために、高バイパス比エンジン、ハイブリッド電気推進、ギア付きターボファン (GTF) のアップグレードを開発しています。さらに、主要企業は、複数のプラットフォームにわたってコストと重量を削減するために、高度なエンジン技術の開発とテストを継続的に行っています。

- 2025 年 9 月、プラット・アンド・ホイットニーは、もともと民間航空機用に設計された小型ターボファン エンジン ファミリの重要なテストを完了しました。エンジンのテストでは、次世代協調戦闘機 (CCA) の推力が 20% 増加することが確認されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

航空機の生産と納入の増加が市場の成長を促進すると予想される

航空機ターボファンエンジン市場の主な原動力は、旅客輸送量の力強い回復と航空機材の拡大に後押しされて、世界の航空機の生産と納入が着実に増加していることです。エアバスやボーイングなどの大手航空機メーカーは、民間航空機の需要の高まりに対応するために製造速度を上げており、航空業界のエンジン調達量を直接押し上げている。

- 国際航空運送協会 (IATA) によると、2024 年の通年の総輸送量は、2023 年と比較して 10.4% 増加しました。さらに、国際民間航空機関 (ICAO) によると、世界の旅客輸送量は 2030 年までに 120 億人を超えると予測されています。

航空交通量の増加に伴い、新世代の単通路型モデルやワイドボディモデルの開発が増加し、高性能ターボファンエンジンの需要をさらにサポートしています。

市場の制約

市場拡大を制限する高額な開発コストとメンテナンスコスト

先進的なターボファン エンジンの設計、認証、ライフサイクル管理には、高い資本と技術的な複雑さが伴います。 OEM は、厳しい効率と排出目標を満たすエンジンを製造するために、研究開発費に多額の投資をする必要があります。さらに、オペレータは特殊な部品やデジタル監視システムのために高額なメンテナンス費用に直面しています。これらのコスト要因は投資回収スケジュールを延長し、新規参入を妨げ、航空機ターボファンエンジン市場の成長を妨げています。

市場機会

持続可能なハイブリッド推進の進歩が市場成長の成長機会をもたらす

持続可能な航空への世界的な取り組みにより、ターボファン エンジンの革新に大きな機会が生まれています。メーカーはハイブリッド電気推進に投資しており、水素-燃料エンジンと先進的な材料により、二酸化炭素排出量を削減しながらパフォーマンスを向上させます。これらの進歩はICAOとIATAの持続可能性目標と一致しており、持続可能な解決策のための協力的な研究開発と資金提供の取り組みを奨励しています。業界の主要企業は、燃料消費量を大幅に削減し、CO2 と騒音を削減する持続可能なエンジン技術の開発に注力しており、市場に有利な機会をもたらしています。

- 2025 年 4 月、ロールスロイスは、ギア付きアーキテクチャ、複合ファンブレード、希薄燃焼燃焼を使用する UltraFan デモンストレーターを発売しました。 100% SAF で動作し、ステップチェンジの効率と排出削減を目標としています。

市場の課題

サプライチェーンと原材料のボラティリティが市場の課題となる

サプライチェーンの継続的な混乱と原材料不足は、エンジンメーカーにとって依然として重大な課題となっています。チタン、ニッケルベースの合金、および複合材料の入手可能性は、地政学的な緊張、物流の遅延、生産能力の制約によって影響を受けてきました。このような制約により、生産スケジュールが混乱し、調達コストが増加し、OEM が納期を守る能力が制限されます。

セグメンテーション分析

プラットフォーム別

世界的な航空旅客数の増加と機材拡充が民間航空を推進

プラットフォームに基づいて、市場は民間航空、戦闘機、軍用輸送機、ビジネスジェット、リージョナルジェット機、特殊任務、およびその他の航空機。

民間航空部門が最大の市場シェアを占めると予想されます。圧倒的な地位を占めているのは、世界的な航空旅客数の急増と航空機材の拡大によるものです。さらに、この部門の成長は、エアバスやボーイングなどの主要 OEM による単通路型および広胴型航空機の大量生産によって推進されています。

- 例えば、ボーイングは2025年10月にFAAの承認を待って737 MAXの生産を月産38機から42機に増やしており、レントン施設では来年後半までに53機に達する計画だ。

ビジネスジェット部門は、予測期間中に 6.8% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

エネルギー抽出における重要な役割とエンジン技術の進歩がタービンの需要を促進

コンポーネントごとに、市場はコンプレッサー、タービン、ファン、ギアボックス、燃焼器などに分割されます。

タービンセグメントは、高温ガスからエネルギーを抽出してコンプレッサーとファンを駆動するという重要な機能により、航空機ターボファンエンジン市場で最大のシェアを保持しています。軽量化と耐久性の向上を目的とした冷却技術と積層造形における継続的な革新が、この分野の成長を促進すると予想されます。さらに、さまざまな国が、市場の拡大に役立つ複数のプラットフォーム向けのエンジン技術の進歩により、国内の航空エンジンのエコシステムを強化しています。

- 2024 年 10 月に、ガスタービン研究施設 (GTRE) は、より強力な新しいジェット エンジンの構築を提案しました。この非後燃焼ツインスプールターボファンは、4 段軸流圧縮機、環状燃焼器、および単段タービンを備えていると予想されています。

ギアボックスセグメントは、予測期間中に 7.6% の CAGR で成長すると予測されています。

ターボファンエンジンの種類別

優れた燃料効率と規制遵守により高バイパスセグメントの成長を促進

ターボファン エンジンのタイプに基づいて、市場は低バイパスと高バイパスに分類されます。

ハイバイパスは優れた燃費効率と法規制順守により最大の市場シェアを占めます。高いバイパス比により優れた燃料効率と騒音の低減を実現し、現代の民間旅客機に最適です。さらに、排出ガス低減に対する規制の圧力により、代替案よりも高バイパスアーキテクチャが好まれ続けています。

低バイパスセグメントは、予測期間中に 3.9% の安定した CAGR で成長すると予想されます。

販売チャネル別

新型航空機の生産と納入におけるOEM統合が従来型制御システムセグメントの成長をサポート

販売チャネルに基づいて、市場はラインフィットとレトロフィットに分類されます。

ラインフィットセグメントが最大の市場シェアを獲得すると予測されています。ラインフィット エンジンは、元の航空機の製造時に統合され、OEM 設計の最適化と新規納入用の機体製造業者による大量調達の恩恵を受けます。

- たとえば、2025年6月、ロールス・ロイスは中東の航空会社からの100機以上のエアバスA350の注文で、トレントXWBエンジンの25億ドルのラインフィット契約を確保しました。

レトロフィットは、予測期間中に 5.4% の CAGR で最も急成長するセグメントとして浮上すると予測されています。

航空機ターボファンエンジン市場の地域展望

市場は地理的に、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。。

北米

North America Aircraft Turbofan Engine Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025年に380億米ドルで主要なシェアを保持し、航空機納入の増加、航空機の近代化プログラム、商用および防衛航空分野の両方にわたる強力なアフターマーケットサービス活動により、2026年にも397億米ドルで主要なシェアを保持すると予想されています。 GE エアロスペースやプラット・アンド・ホイットニーなどの大手 OEM の存在と、高度な推進技術への多額の投資が、この地域の航空機ターボファン エンジンの需要をさらに押し上げています。

米国航空機ターボファンエンジン市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約364億米ドルになると概算できます。同国は、民間航空機の高い生産と多額の軍事近代化予算により、主導的な地位を維持しています。

- 2025年1月、米空軍は次世代適応推進(NGAP)プログラムへの資金を拡大し、最大25億ドルを追加し、プラット・アンド・ホイットニーとGEエアロスペースの将来の制空エンジンの研究開発における潜在価値をそれぞれ35億ドルに引き上げた。

ヨーロッパ

欧州は2026年から2034年にかけて4.6%の成長率を記録すると予測されており、これは全地域の中で2番目に高い。この成長は、特に A320neo および A350 プログラムにおける航空機の受注残の拡大と、新世代のギア付きターボファン エンジンの採用の増加によって支えられています。さらに、欧州連合によって課された厳しい排ガス規制により、低騒音、燃料効率の高いエンジンと持続可能な推進力の研究における技術革新が加速しています。

- 2025 年 12 月、欧州連合は 2040 年までに温室効果ガス排出量を 1990 年レベルと比較して 90% 削減することを義務付ける新しい気候法を可決しました。

英国航空機ターボファンエンジン市場

2025 年の英国の航空機ターボファン エンジン市場は約 67 億ドルと推定されており、世界の航空機ターボファン エンジン収益の約 6.1% に相当します。

ドイツの航空機ターボファンエンジン市場

ドイツの市場は 2025 年に約 56 億ドルに達すると予測されており、これは世界の航空機ターボファン エンジン売上高の約 5.1% に相当します。

アジア太平洋地域

アジア太平洋地域は 2025 年に 270 億米ドルに達し、第 3 位の地域の地位を確保しました。インドと中国は2025年にそれぞれ56億ドルと90億ドルを占めた。

日本の航空機ターボファンエンジン市場

2025 年の日本の航空機ターボファン エンジン市場は 40 億ドルと評価され、世界の航空機ターボファン エンジン収益の約 3.6% を占めます。

日本の航空宇宙部門は、先進的な民間および防衛プラットフォームの共同開発プログラムを通じて、大手エンジンメーカーと積極的に協力しています。

- 2025年5月、ハネウェルは、日本のT-4練習機代替機および共同戦闘機プログラムに高性能F124ターボファンエンジンを提案した。

中国航空機ターボファンエンジン市場

中国市場は世界最大の市場の一つとなり、2025年の収益は約90億ドルになると予測されており、これは世界の航空機ターボファンエンジン売上高の約8.2%を占める。

インド航空機ターボファンエンジン市場

2025 年のインド市場は約 56 億ドルで、世界の航空機ターボファン エンジン収益の約 5.0% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、ブラジルとメキシコでの民間航空機調達の増加と地域航空機の近代化により、2025年には評価額57億米ドルに達すると見込まれています。中東とアフリカでは、サウジアラビアは2025年に29億ドルの価値に達すると予想されています。

サウジアラビア航空機ターボファンエンジン市場

サウジアラビアの航空機ターボファンエンジン市場は、2025年に約29億ドルに達すると予測されており、世界の航空機ターボファン収益の約2.6%を占める。サウジアラビアの航空業界は、急増する航空交通量を支えるための大規模な注文により、エンジン調達を大幅に増やしている。

- たとえば、2025年11月、リヤド航空は、年間3億3,000万人の乗客と450万トンの貨物を処理できる60機のエアバスA321neo航空機の新しいフリートに動力を供給するために、120台のCFMインターナショナルLEAP-1Aエンジンを発注しました。

競争環境

主要な業界プレーヤー

主要企業による次世代エンジン開発に注力し、市場の進歩を推進

世界の航空機ターボファン エンジン市場は、GE エアロスペース、プラット アンド ホイットニー (RTX コーポレーション)、ロールス ロイス ホールディングス plc などの大手 OEM によって独占されています。これらの企業は、先進的な推進技術への戦略的投資とさまざまな国との協力を通じて、大きな市場シェアを保持しています。

2025年11月、サフランは、将来のインド戦闘機の性能ニーズを満たすために、初期のM88派生提案を超えて、まったく新しいジェットエンジンをゼロからインドと共同開発することを約束した。

その他の注目選手にはサフランがいる航空機エンジン、MTU Aero Engines AG、および CFM International。これらの企業は、航空機ターボファンエンジンの市場シェアを拡大するために、合弁事業、研究開発提携、生産規模の拡大を優先している。

プロファイルされた主要な航空機ターボファン エンジン企業のリスト

- GEエアロスペース(私たち。)

- プラット&ホイットニー(私たち。)

- ロールスロイス(イギリス)

- サフラン(フランス)

- CFMインターナショナル(米国)

- MTU エアロ エンジン (ドイツ)

- ハネウェル・エアロスペース社(米国)

- 株式会社IHI(日本)

- 川崎重工業(日本)

- アヴィアヴィガテル (ロシア)

主要な産業の発展

- 2025年11月:インドはゼネラル・エレクトリック社とテジャスMk-1A戦闘機用エンジン113基を調達する契約を締結し、米国との防衛関係が深まる中、インド国産航空機プログラムを強化した。

- 2025 年 10 月:GEホンダ・エアロ・エンジンズは、ホンダジェットVLJに搭載される現行のHF-120より大型の新しいターボファンエンジンの可能性についてビジネス航空市場を評価していると発表した。

- 2025年10月: GE エアロスペースは、ボンバルディアの Global 8000 に動力を供給するために、500 台目のパスポート ターボファン エンジンを納入する予定ですビジネスジェット

- 2025年6月: プラット・アンド・ホイットニーは、2025 年初頭以来、エーゲ航空、ニューギニ航空、ANA、フロンティア、LOT ポーランド航空、ウィズ エアを含む航空会社と 2 社の非公開顧客から、約 1,100 基の GTF エンジンの注文と契約を受けています。このギア付きターボファンは現在、世界中の 90 社以上の顧客から合計 12,000 台以上の注文を受けています。

- 2025年6月: ウィズ エアは、追加のエアバス A321neo 航空機 177 機の動力として、プラット&ホイットニーの PW1100G-JM ギア付きターボファン エンジンを選択しました。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.1% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

プラットフォーム、コンポーネント、ターボファン エンジンのタイプ、販売チャネル、地域別 |

|

プラットフォーム別 |

· 民間航空 o ナローボディ o ワイドボディ o リージョナルジェット · ファイターズ · 軍用輸送 · ビジネスジェット · リージョナルジェット · 特別任務 · その他の航空機 |

|

による 成分 |

· コンプレッサー · タービン ・ ファン · ギアボックス · 燃焼器 · その他 |

|

ターボファン エンジンのタイプ別 |

· 低バイパス o 非アフターバーン低バイパスターボファン o アフターバーニング低バイパスターボファン o 混合流低バイパスターボファン · 高バイパス o 従来の高バイパスターボファン o ギア付きターボファン (GTF) o セパレートフロー高バイパスターボファン o 超高バイパス / オープンローター (高度なコンセプト) |

|

による 販売チャネル |

· ラインフィット · 後付け |

|

地理別 |

· 北米 (プラットフォーム、コンポーネント、ターボファン エンジンのタイプ、販売チャネル、および国別) o 米国 (プラットフォーム別) o カナダ (プラットフォーム別) · ヨーロッパ (プラットフォーム別、コンポーネント別、ターボファン エンジン タイプ、販売チャネル、および国別) o イギリス (プラットフォーム別) o ドイツ (プラットフォーム別) o フランス (プラットフォーム別) o ロシア (プラットフォーム別) o ヨーロッパのその他の地域 (プラットフォーム別) · アジア太平洋 (プラットフォーム、コンポーネント、ターボファン エンジンのタイプ、販売チャネル、および国別) o 中国 (プラットフォーム別) o 日本 (プラットフォーム別) o インド (プラットフォーム別) o 韓国 (プラットフォーム別) o アジア太平洋地域のその他の地域 (プラットフォーム別) · ラテンアメリカ (プラットフォーム、コンポーネント、ターボファン エンジンの種類、販売チャネル、国別) o ブラジル (プラットフォーム別) o メキシコ (プラットフォーム別) o ラテンアメリカのその他の地域(航空機の種類別) · 中東とアフリカ (プラットフォーム、コンポーネント、ターボファン エンジンの種類、販売チャネル、国別) o UAE (プラットフォーム別) o サウジアラビア (プラットフォーム別) o 中東およびアフリカのその他の地域 (プラットフォーム別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,102 億 6,000 万米ドルで、2034 年までに 1,704 億 9,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 380 億米ドルでした。

市場は、2025 年から 2034 年の予測期間中に 5.1% の CAGR を示すと予想されます。

プラットフォーム別では、民間航空部門が市場をリードすると予想されます。

航空交通量の増加による航空機の生産と納入の増加が市場の拡大を推進しています。

GE Aerospace (米国)、Pratt & Whitney (米国)、ロールスロイス (英国)、および Safran (フランス) は、世界市場の主要企業の一部です。

2025 年には北米がシェアの点で市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート