航空機射出座席の市場規模、シェア、業界分析:航空機タイプ別(戦闘機、爆撃機、練習機、ターボプロップ練習機、電子戦機、偵察機、特殊任務機、VTOL機、ヘリコプター、その他)、座席タイプ別(ゼロゼロロケット推進座席、ロケット支援射出座席、カタパルト専用座席、カプセル化型)座席数)、装備別(OEM、MRO、その他)、座席配置別(シングルシートおよびツインシート)、エンドユーザー別(空軍、海軍、その他)、および地域予測、2026 ~ 2034 年

航空機射出座席の市場規模と今後の見通し

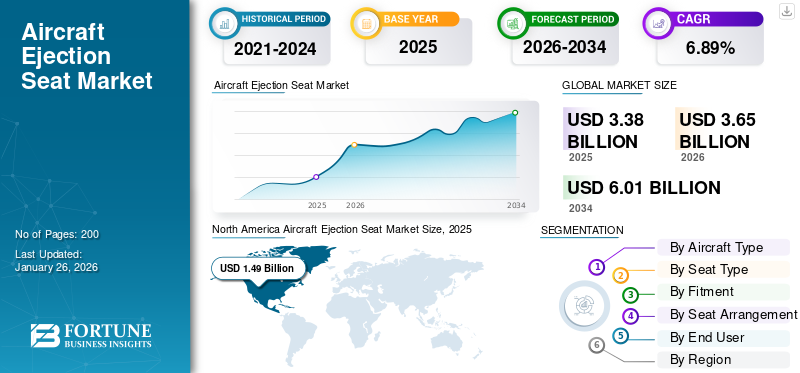

世界の航空機用射出座席市場規模は2025年に33億8,000万米ドルと評価された。市場は2026年の36億5,000万米ドルから2034年までに60億1,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.89%を示すと予測されている。北米は2025年に44.05%の市場シェアを占め、航空機用射出座席市場を支配した。

市場は、重大な飛行状況においてパイロットの安全を確保する緊急脱出システムの開発と生産を中心に展開しています。これらの座席は、ロケットモーターまたは爆発物カートリッジを使用して数秒以内にパイロットを航空機から脱出させ、その後自動パラシュート展開を行うように設計されています。これらは、軍用戦闘機、練習機、一部の先進的な民間航空プロトタイプに不可欠なコンポーネントです。市場には、航空機の構造やミッション要件に応じて設計された、単席や複座の構成など、さまざまなタイプの座席が用意されています。主要なコンポーネントには通常、ロケット モーター、射出ハンドル、シート ハーネス、サバイバル パック、およびパラシュートシステム。防衛費の増加、戦闘機の近代化、パイロットの生存性の重視が市場の成長を牽引し続けています。

Martin-Baker Aircraft Co. Ltd.、Collins Aerospace、NPP Zvezda などの著名な企業は、信頼性の向上、軽量素材、次世代のスマート排出技術に重点を置いたイノベーションで業界を支配しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機射出座席市場インサイト

日本では、安全性向上への取り組みが進む中、航空機射出座席の重要性が改めて注目されています。防衛分野を中心に、高度な救命性能、迅速な脱出機能、耐久性の強化といった要件に対応する先進技術の導入が進んでいます。多様な運用環境に適応できる設計や、人間工学に基づいた快適性向上も重視されており、信頼性の高い安全システムの整備が求められています。技術革新が加速する国際市場の流れを受け、日本の航空安全を支える新たなソリューションの採用に向けた動きが広がっています。

市場ダイナミクス

市場の推進力:

市場拡大を促進するためにパイロットの安全性と機材の近代化への注目が高まる

世界中でパイロットの安全性と防衛艦隊の近代化がますます重視されているため、市場は大幅な成長を遂げています。 F-35 ライトニング II、ラファール、インドのテジャスなどの先進的な戦闘機プログラムにより、信頼性の高い高性能射出座席システムの需要が高まっています。政府はリスクの高いミッションにおける安全性を優先しており、高高度と低高度の両方で効果的に動作できる射出技術への投資につながり、航空機射出座席市場の成長を推進しています。スマートセンサーや軽量複合材料などの技術革新により、安全性、信頼性、統合の容易さがさらに向上し、次世代戦闘機の重要な要素として射出座席が強化されています。

市場の制約

高い開発コストと複雑な統合が広範な導入を妨げる可能性がある

強い需要にもかかわらず、市場は開発コストとカスタマイズコストが高いため限界に直面しています。各排出システムは特定の航空機モデルに合わせて調整する必要があり、広範なエンジニアリング、テスト、認証プロセスが必要になります。このカスタマイズによりコストが膨らみ、プロジェクトのスケジュールが延長されるため、小規模な空軍にとっては導入が困難になります。さらに、継続的なメンテナンスと火工品コンポーネントの交換には、専門知識と法規制への準拠が必要です。大規模な商業用途の欠如も市場の拡大を制限しており、特に財源が限られている地域では成長が軍事調達サイクルと防衛予算に大きく依存することになる。

市場機会:

有利な成長機会を生み出す新たな防衛プログラムと改修

アジア太平洋、中東、東ヨーロッパでの防衛近代化への取り組みの拡大により、市場関係者に新たな道が開かれています。韓国、UAE、ポーランドなどの国々は国産戦闘機プログラムを立ち上げており、国産の射出システムの需要を高めています。既存の航空機に最新の射出座席を装備することも、特に老朽化した航空機にとって有望な収益源となります。軽量素材など炭素繊維複合材料と高度な推進技術により、パフォーマンスのアップグレードが可能になっています。マーティン・ベイカー社やコリンズ・エアロスペース社などの世界的リーダーと地域の防衛機関との連携により、射出座席の技術移転が促進され、安全システムにおけるイノベーションと地域の自立が促進されています。

航空機射出座席の市場動向:

スマート、軽量、モジュール式射出座席テクノロジーへの移行

市場の最新トレンドは、排出力とタイミングを自動的に調整するスマートで適応性のあるテクノロジーの採用です。先進的なモデルには、デジタル センサー、電子モニタリング、モジュール設計が組み込まれており、メンテナンスとアップグレードが容易になります。メーカーは、安全性を損なうことなく性能を向上させるために、チタンやカーボン複合材などの軽量素材の使用を増やしています。さらに、航空機射出座席サプライヤーと航空機 OEM との間のパートナーシップは、特に F-35 やインドの AMCA などの次世代ジェット機において拡大しています。インテリジェントで重量が最適化され、カスタマイズ可能なシステムへの進化は、安全性と運用効率の向上を目指す市場の動きを反映しています。

市場の課題:

市場の進歩を遅らせる技術的信頼性と認証の課題

航空機射出座席業界は、システムを軽量かつコンパクトに保ちながら、極端な飛行条件下での信頼性を確保するという継続的な課題に直面しています。最新の射出座席を従来のプラットフォームに統合するには、多くの場合、構造の再設計が必要となり、展開が遅れ、コストが上昇する可能性があります。さらに、専門サプライヤーが限られているため、大規模な防衛契約の際にサプライチェーンに遅れが生じる可能性があります。厳格な軍事認証基準によりさらに複雑さが増し、新製品の市場投入までの時間が長くなります。ゼロ高度または超音速射出においてパイロットの安全を確保することは依然として厳しいエンジニアリング課題であり、メーカーが競争力を維持するためには技術的および規制上の両方のハードルを乗り越えなければなりません。

米国関税の影響

輸入された航空宇宙部品および原材料に対する米国の関税の賦課により、航空機射出座席業界には顕著なコスト圧力が加えられています。金属、電子機器、火工品材料などの重要な部品の多くは世界中で調達されているため、メーカーは価格変動や供給遅延の影響を受けやすくなっています。これらの関税は、国境を越えたパートナーシップや部品生産の下請けに依存している企業に特に影響を与えています。生産コストの増加は、防衛調達プログラムの価格上昇や納期の遅れにつながる可能性があります。さらに、貿易摩擦の長期化により国際協力が妨げられ、企業は製造の現地化を余儀なくされ、短期的には経費が増加しますが、長期的には国内のサプライチェーンが強化される可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

航空機の種類別

戦闘機セグメントの成長を促進するための継続的な戦闘機の納入とアップグレードサイクル

航空機の種類によるセグメント化に基づいて、市場は戦闘機、爆撃機、練習機、ターボプロップ練習機、 電子戦争航空機、偵察機、特殊任務機、VTOL機、ヘリコプターなど。

戦闘機セグメントは、2024 年の航空機射出座席市場で大きなシェアを占めました。このセグメントの成長は、継続的な新造戦闘機の納入、中期改修プログラム、CAD/PAD の変更、検査、デポ作業に継続的に資金を供給し続ける高い出撃率によって推進されています。

電子戦航空機セグメントは、予測期間中に最高の CAGR 7.80% で成長すると予想されます。

座席タイプ別

ゼロゼロロケット推進シートセグメントの成長を促進するための全面的な安全義務

座席の種類に関しては、市場はゼロゼロロケット推進座席、ロケット補助射出座席、カタパルトのみの座席、およびカプセル化された座席に分類されます。

ゼロゼロロケット推進シートセグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントは 7.21% のシェアを獲得すると予想されます。このセグメントの成長は、必要とされる低高度/低速保護、幅広いパイロットフィット基準、および従来のシートから最新のフルエンベロープ設計への置き換えによって推進されています。

ロケット支援射出座席セグメントは、予測期間中に 6.71% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適合品別

OEM セグメントの成長を促進する新型航空機プログラムとローカリゼーション オフセット

装備に基づいて、市場はOEM、MROなどに分類されます。

OEM セグメントは、2024 年も支配的な地位を維持しました。このセグメントの成長は、完全なシート キットを生産するアクティブな生産ラインと、現地での組み立てとオフセットのコミットメントによって強化された統合/認定作業によって推進されています。

MRO セグメントは繁栄し、予測期間中に 7.44% の CAGR で成長すると予想されます。

座席配置による

単座席セグメントの成長を促進する運航機材の組み合わせ

座席の配置に基づいて、航空機射出座席市場はシングルシートとツインシートに分類されます。

単座タイプのセグメントは、2024 年も支配的な地位を保っていました。このセグメントの成長は、単座の前線戦闘機の普及と、コックピットのシーケンサー、拘束具、パラシュートの再梱包、および寿命のある部品の安定した維持によって推進されています。

ツインシートセグメントは、予測期間中に 6.61% の成長率で繁栄する予定です。

エンドユーザー別

空軍部門の成長を促進するための即応性目標と艦隊規模

エンドユーザーに基づいて、市場は空軍、海軍、その他に分類されます。

空軍セグメントは、2024 年も支配的な地位を占めました。このセグメントの成長は、予測可能なラインの適合、改修、および定期的な維持費につながる厳格な可用性と安全性の義務を負った、大規模で高度に利用されている航空機によって推進されています。

海軍部門は、予測期間中に 6.44% の成長率で繁栄する予定です。

航空機射出座席市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

北米は2023年に12億9000万ドルで圧倒的なシェアを維持し、2024年にも13億9000万ドルでトップシェアを獲得した。北米は依然として最大かつ最も技術的に進んだ射出座席市場です。米国は、豊富な OEM ベンチ、NASA および国防総省のテスト範囲、および継続的なライン適合と維持作業を提供する成熟した倉庫エコシステムによってそれを支えています。 2025 年には、米国市場は 10 億 3,000 万米ドルに達すると推定されています。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域でも、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、アジア太平洋地域は7.61%の成長率を記録すると予測されており、これは全地域の中で最も高い。アジア太平洋地域は、新しい戦闘機や練習機のライン、独自のプログラム、航空機のローカライゼーションとオフセット組み立てによって推進され、早期の商業化をリードしています。これらの要因を背景に、中国、日本、インドを含む国々は、2025年にそれぞれ2億2,000万米ドル、1億1,000万米ドル、1億6,000万米ドルの評価額を記録すると予想されています。アジア太平洋地域に次いで、欧州の市場は2025年に7億5,000万米ドルに達すると推定されています。この地域では、英国とドイツが2025年にそれぞれ2億7,000万米ドルと2億米ドルに達すると推定されています。 2025年。

中東、アフリカ、ラテンアメリカ

予測期間中、中東、アフリカ、ラテンアメリカ地域は緩やかな成長を遂げるでしょう。中東市場は、2025 年にその評価額が 3 億 5,000 万米ドルに達すると予想されています。ラテンアメリカは 2025 年に 1 億 6,000 万米ドルに達すると予想されています。

競争環境

競争環境を定義するための広範な研究開発と主要企業間のパートナーシップ

世界市場は、社内の専門知識と共同テストを組み合わせたライフクリティカルな OEM を中心に、適度に統合されています。航空機射出座席の中核企業である Martin-Baker、Collins Aerospace (ACES)、NPP Zvezda、AVIC アンカー プラットフォームの供給は、PacSci EMC および Chemring (CAD/PAD) や Airborne Systems (パラシュート) などの専門家層によってサポートされています。 USAF/NASA、英国国防省、DGA、DRDO、JAXA などの防衛機関や研究所が、射程時間と共同開発に貢献しています。競争の中心は、実証済みのゼロゼロ性能、首への負担の軽減、広範なパイロット対応、デジタルシーケンサー、および迅速な改造の実行です。オフセット、認可されたアセンブリ、堅牢な MRO ネットワークによりアクセスが維持され、自動化とデータ主導の検査により納期とコストが削減されます。

主要な航空機射出座席会社のリスト:

- マーティン・ベイカー航空機会社 (イギリス)

- コリンズ・エアロスペース (私たち。)

- NPP ズベズダ (ロシア)

- AVIC (中国航空工業総公司) (中国)

- PacSci EMC(米国)

- 少尉ビックフォード航空宇宙防衛 (EBAD) (米国)

- ケムリンググループ(英国)

- 空挺システム (米国)

- サバイバル機器サービス (SES) (イギリス)

- パーカー・メギット(イギリス)

- RUAG MRO インターナショナル (スイス)

- イートンミッションシステム(私たち。)

主要な業界の発展:

- 2025 年 2 月: ボーイング・ディフェンスはコリンズ・エアロスペースに対し、米空軍のF-15EX機群に144個のACES II射出座席を供給する契約を締結した。

- 2024 年 12 月: 次世代射出座席(NGES)プログラムは、他の航空機プラットフォームとの将来の競争の可能性を考慮して、F-16射出座席を含む供給契約に入札するようより多くの市場関係者を招待するために米空軍によって更新されている。これにより、5 つのプラットフォームのうちのいくつかでは競争が激化することになります。

- 2024 年 9 月: WZL2とマーティン・ベイカー航空機会社は、ポーランド空軍機に搭載されたマーティン・ベイカー射出座席の運用支援を提供する覚書に署名した。この覚書の目的は、マーティン・ベイカー社のポーランド空軍航空機の射出座席のメンテナンス、修理、オーバーホールサービスの分野で長期的な戦略的パートナーシップを築くことです。

- 2024 年 8 月: Martin-Baker Australia は、航空機射出座席訓練を提供するためにロッキード・マーチン・オーストラリアによって選ばれ、オーストラリア国防軍のパイロットが飛行中に不可欠な緊急対応能力を備えていることを保証します。

- 2023 年 4 月:ロッキード・マーティンとBAEシステムズは、英国からステルスジェット機F-35ライトニングの新たな保守・サポート契約を結んだ。 BAE システムズは、地上要員の訓練、技術サポート、射出座席やキャノピーのメンテナンスを含むさまざまな重要なサービスを提供するよう割り当てられました。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.89% |

| ユニット | 価値 (10 億米ドル) |

| セグメンテーション |

航空機の種類別

座席タイプ別

適合品別

座席配置による

エンドユーザー別

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に36億5000万米ドルに達し、2034年までに60億1000万米ドルに達すると予測されている。

2025年、北米市場の価値は14億9000万米ドルであった。

市場は、2026年から2034年の予測期間中に6.89%のCAGRを示すと予想されます。

戦闘機セグメントは、2024 年に航空機のタイプ別に市場をリードしました。

パイロットの安全性と航空機の近代化に対する注目の高まりが、市場拡大を推進する重要な要因となっています。

Martin-Baker Aircraft Company、Collins Aerospace、NPP Zvezda、AVIC (中国航空工業公司)、および PacSci EMC は、市場の著名なプレーヤーの一部です。

北米は2025年に航空機用射出座席市場で44.05%のシェアを占め、市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート