船尾設置型ソナー市場規模、シェア及び業界分析:用途別(商用・防衛)、ソリューション別(ハードウェア(送信機、受信機、制御ユニット、ディスプレイ、センサー(超音波拡散近接センサー、超音波反射型センサー、超音波透過ビームセンサー、VME-ADC、その他))、その他)、ソフトウェア別 エンドユーザー別(ラインフィットおよびレトロフィット)、地域別予測、2025-2032年

主要市場インサイト

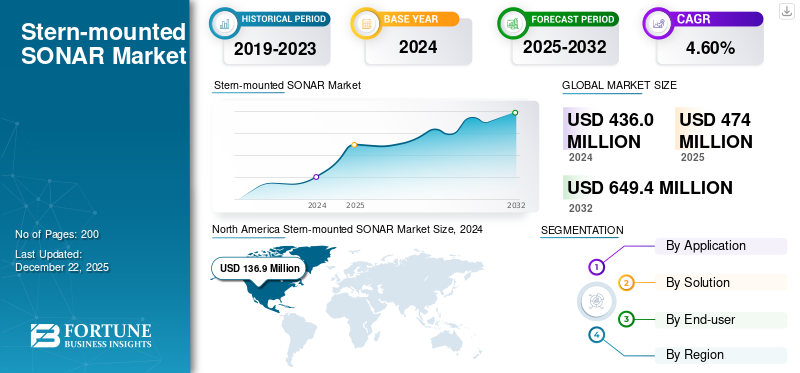

世界の船尾搭載型ソナー市場規模は、2024年に4億3600万米ドルと評価された。市場は2025年の4億7400万米ドルから2032年までに6億4940万米ドルへ成長し、予測期間中に4.60%のCAGRを示すと予測されている。

艫(とも)搭載ソナーは、軍艦や商船の船尾(艫)に設置される水中音響センサー装置であり、隣接する広大な海域において、周囲のあらゆる方向へ持続的に海底空間を掃討するために用いられる。これらは以下の危険を検知、識別、追跡することが可能である: 潜水艦、無人水中システム(UUV)、海軍機雷、潜水員。船尾搭載ソナーは通常、能動式、受動式、サイドスキャン技術を採用しており、それぞれが以下の作戦目的を果たします: 対潜戦(ASW)、機雷探知、潜水者脅威評価などです。この設置方式の最大の利点は、船舶発生ノイズの影響を最小限に抑えつつ、船尾方向の広大な水域をスキャンできる点にあります。この構成により、航行中や哨戒任務中の全方向カバーが実現されます。船尾搭載ソナーは、防衛、港湾保安、および船舶運航における商業船において、安全な航行と脅威回避のための基本的な状況認識手段として広く採用されている。

海洋技術脅威の高まりと世界的な海軍近代化に伴い、市場は拡大している。高まる地政学的緊張と高度な潜水艦・水中脅威の拡散により、海軍及び民間海運事業者は水中監視能力の強化を迫られている。センサー感度、デジタル信号処理、AI解析との統合といった技術進歩が、船尾搭載型ソナーシステムの性能と信頼性をさらに向上させている。 無人水中車両 (UUVs)の普及と、港湾・沿岸水域における効果的な機雷・潜水士探知への需要増が市場を牽引している。防衛支出の積極化と海底領域認識への注力により、船尾搭載ソナー市場は民間・軍事分野双方で堅調な成長が見込まれる。

タレス・グループ、ロッキード・マーティン社、レイセオン・テクノロジーズなど、この市場で事業を展開する大手企業は、今後数年間で需要の高まりとさらなる市場成長を主導するでしょう。これらの企業は、船尾搭載型ソナーシステムの運用を支援・推進するための最新技術に多額の投資を行っており、それが市場の成長につながっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の艦尾搭載ソナー市場インサイト

日本では、海上安全保障の重要性が一段と高まる中、艦艇の探知能力強化を目的とした艦尾搭載ソナーへの関心が増しています。海中環境の複雑化や高度化する潜水艦技術に対応するため、より精度の高い音響探知システムの導入が求められており、防衛関連産業では先端ソナー技術の研究・開発や装備の最適化が進んでいます。グローバル市場で海洋監視技術が進化する中、日本にとっては、先端的な水中センサーソリューションを活用し、海洋防衛力の強化と戦略的優位性の確保につなげる好機が広がっています。

市場動向

市場成長要因

高まる海上安全保障上の脅威と海軍艦隊の近代化が市場成長を促進

2025年、海上安全保障上の脅威の増大は顕著な傾向である。世界でも最も交通量の多い航路の一部が、海賊行為、武装強盗、無許可貨物、 違法漁業の標的となるケースが増加している。特に南シナ海、紅海、ソマリア沿岸海域などの高リスク地域で顕著である。

ミサイルやドローンといった次世代技術、ならびにサイバー攻撃や無人水中車両などのハイブリッド脅威の拡大は、海洋領域の安全保障に新たな複雑性を加え、商船および軍艦が直面する脅威を高めている。これに対処するため、世界各国の海軍は艦隊の近代化を最優先課題とし、次世代艦艇や最先端のセンサーシステム、無人プラットフォームへの大規模投資を通じて、状況認識能力と作戦効率の向上を図っている。システム、無人プラットフォームへの投資を強化し、状況認識能力と作戦効率の向上を図っている。

近代化プロセスには、最新鋭の船尾搭載ソナーシステムやその他の潜水型センサーの追加も含まれており、これらは包括的な水中監視を提供し、ますます競争が激しく動的な海上作戦環境における脅威排除に重要な役割を果たす。これにより、予測期間中に船尾搭載ソナー市場の成長が促進されると見込まれる。

市場の制約要因

サプライチェーンの混乱が市場拡大を制限する課題

サプライチェーンの混乱は、船尾設置型ソナー事業にとって最大の脅威となっている。メーカーは、システム開発や生産に使用される高度なセンサー、電子モジュール、特殊な原材料といった重要な部品の調達に継続的に困難を抱えている。供給網の混乱は主に地政学的緊張、国際紛争、経済不況によって引き起こされ、生産活動の停止、造船率の低下、ソナー装置の設置・交換の妨げとなる。例えばCOVID-19パンデミックは広範なロックダウンと人手不足を招き、供給網の混雑を悪化させ、海軍および商業船舶の運行遅延を引き起こした。

技術的制約も市場拡大の範囲を制限している。船尾設置型ソナー装置は、信号干渉、深度関連の制約、悪条件下の水中環境における解像度低下といった性能上の制約を受けやすいためである。水塩分濃度、温度勾配、水中環境騒音、残響などの要因が、探知範囲と精度を低下させる可能性がある。さらに、ソナーシステムの物理的な船体への設置と統合には追加の設計が必要であり、コスト、効率性、運用安全性の面で妥協を伴うことが多く、普及と展開を一層複雑にしている。

市場機会

石油・ガス分野の拡大が市場成長に好影響を与える見込み

探査がより深く複雑な領域に進むにつれ、超高精細ソナー画像とリアルタイムデータ処理の必要性が高まっています。AIとML機能の統合により、船尾搭載型ソナーの機能性がさらに強化されます。これらの技術により、高度なパターン認識、自動異常検知、予測分析が可能となる。機械学習と 人工知能 ベースモデルは膨大な音響データを分析し、潜在的な脅威から自然の海底特性を識別することで、情報に基づいた意思決定と運用効率を実現します。技術の統合は水中探査に革命をもたらし、より費用対効果が高く、クリーンで安全なものとしています。

船尾設置型ソナーの市場動向

高度な脅威警告の自動化と統合が市場成長を促進

新興の船尾搭載ソナー技術における一つの潮流は、高度な脅威警告・分類システムの自動化と統合であり、特に機雷や魚雷の探知に焦点を当てている。ウルトラ社のシーサーチャー®やアトラス・エレクトロニクスのASOシリーズなど、新興の船尾搭載ソナーシステムには現在、 自動魚雷探知・分類機能を標準装備し、誤警報率の低いリアルタイム脅威警報を実現している。能動/受動モード、電子ビーム安定化、セクター限定送信を活用し、悪天候下での探知性能を最適化するとともに、船体の揺れを補正する。

- 北米では、船尾搭載型ソナー市場が2023年の1億2650万米ドルから2024年には1億3690万米ドルへと成長しました。

もう一つの重要なトレンドは、オープンシステムアーキテクチャと高性能な市販品(COTS)信号処理の採用であり、これにより魚雷防御や対潜水艦戦システムなど、他の艦載防衛システムとの統合が容易になります。これらの革新の原動力は、自動化された脅威検知による艦隊の状況認識能力、迅速な対応能力、および生存性の向上に対するニーズです。/../../situational-awareness-market-102668" target="_blank" rel="noopener">状況認識、迅速な対応能力、自動化された脅威検知と機械支援型意思決定による艦隊の生存性向上へのニーズです。これらの能力は、船尾搭載型ソナーシステムの将来において急速に中核的要素となりつつあります。

セグメンテーション分析

アプリケーション別

高まる海軍安全保障上の懸念と艦隊近代化が防衛分野を牽引

用途に基づき、市場は商業用と防衛用に分類される。

防衛分野は船尾搭載型ソナー市場の主要なシェアを占めており、今後数年間で最も高いCAGRで成長すると予想される。この成長は、海軍の安全保障上の懸念の高まり、海軍投資、および海軍艦隊近代化計画によって推進されている。船尾搭載型ソナー技術は、対潜水艦戦(ASW)、機雷探知、監視において極めて重要であり、艦艇後方における潜水艦探知・追跡能力、水中機探知能力、機雷探知能力の強化を実現する。地政学的緊張の高まりを背景に、水中状況認識の作戦上の重要性が増す中、各国政府はAI分析を組み込んだ高解像度・高処理能力の次世代ソナー技術の開発を推進している。世界各国の海軍が新型艦艇による艦隊更新を急ぐ中、後部搭載型ソナー技術は、最良の作戦性能と紛争海域における海上安全保障の強化を両立させる能力から、優先的な解決策となりつつある。

ソリューション別

小型船舶やドローンにおける先進ソナーの出現がハードウェアセグメントの成長を促進

解決策に基づき、市場はハードウェアとソフトウェアに分けられる。

ハードウェアセグメントは2024年に市場で最大のシェアを占め、今後数年間で最も高いCAGRで成長すると予想される。高出力トランスデューサー、マルチビームアレイ、マイクロ統合システムを含む高度な船尾搭載型ソナーシステムは、困難な条件下における潜水艦、水中車両、機雷の精密な分類と追跡を可能にする。世界的な海軍力、海上貿易、自律型船舶の運用の進展は、検出範囲の拡大と全天候・昼夜を問わない運用性を備えた、頑丈で信頼性の高いハードウェアの必要性を促進している。センサーの小型化・堅牢化技術が進歩したことで、より小型の船舶やドローンへの高度なソナー搭載が可能となり、市場成長をさらに加速させている。海上防衛への懸念の高まりと水中資源探査の継続的拡大に伴い、次世代ハードウェアへの投資は、作戦の成功と市場拡大の基盤であり続ける。

ソフトウェアは引き続き市場の相当なシェアを占めるでしょう。スターンマウントソナーソフトウェアソリューションは、人工知能(AI)の統合、 機械学習(ML)、および高度な信号処理の統合によって推進されています。これらの技術は複雑な音響信号の処理を強化し、脅威の検出を自動化し、誤警報を減らすことで、防衛および商業顧客の状況認識を高めます。現行のソナーソフトウェアは、リアルタイム3Dイメージング、融合、および艦載指揮システムとの統合をサポートし、対潜水艦戦から海底マッピングや航法に至る幅広い用途を可能にしています。自律型および遠隔操作船舶への移行に伴い、適応型意思決定と時間経過に伴う対潜戦能力の進化を実現するインテリジェントソフトウェアの必要性が高まっています。海運事業がデータ集約型かつ高度化する中、船尾搭載型ソナーシステムの最適な有効性、効率性、柔軟性を確保するためには、最先端ソフトウェア製品への投資が不可欠です。

エンドユーザーによる

膨大な規模の潜水艦および水上艦のグローバル艦隊が改修セグメントの成長を促進

エンドユーザーに基づき、市場はラインフィットとレトロフィットに区分される。

2024年、市場で最大のシェアを占めたのは改修セグメントであった。この成長は、新たな水中脅威に対処するためのアップグレードを必要とする膨大な数の潜水艦および水上艦艇の世界的な艦隊によって牽引されている。海軍および商船運航者による相当数の艦艇が、最新の船尾搭載型ソナー技術を導入することで運用寿命を延長しており、これにより探知能力、追跡能力、情報処理能力が向上している。このような変更は、防衛予算の増加が見られ、老朽化した艦隊が 地政学的緊張の高まりや規制要件の中で艦隊が改修されている地域で最も一般的である。モジュラー型ソナー技術の進歩と統合の容易さが増すにつれ、改修はダウンタイムが少なく費用対効果の高い選択肢となった。したがって、改修は新たな艦艇を購入するコストをかけずに船舶の効率性と安全性を向上させる、運航者にとって安価な代替手段となっている。

ラインフィットセグメントは市場でかなりのシェアを占め、今後数年間で最高のCAGRで成長すると予想される。市場におけるラインフィットエンドユーザーの成長は、当初から高度な水中探知技術を必要とする新規海軍艦艇および商船の取得によって大きく推進されている。海上セキュリティ脅威が増大し、海軍近代化イニシアチブが世界的に勢いを増す中、防衛当局と造船所は先進的な ソナー技術の統合を重視している。この統合により、進化する防衛要件に沿った船舶運用の効率性が向上する。この手順は改造設置を合理化し、将来の改造費用を削減し、他の船内システムとの簡易なインターフェースを可能にする。さらに、自律型海上運用の台頭と海運の拡大がラインフィット型ソナーシステムへの需要を促進している。新造船は安全性と効率性を向上させるため、最新の監視・航法技術を組み込むよう設計されているためである。

船尾搭載型ソナー市場 地域別展望

地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域に分類される。

北米

North America Stern-mounted SONAR Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパ

欧州は、海軍艦隊の近代化投資の増加、自律型船舶技術の改修、高度な脅威検知システムの装備により、第二の規模を誇る市場である。英国、フランス、 およびドイツは、安全性と運用効率を高めるため、海事システムのアップグレードを進めています。この地域では、軍事および商業用途向けに、AI、センサーフュージョン、3Dイメージングをソナープラットフォームに統合することに重点が置かれています。さらに、重要インフラの保護と変化する海事規制への順守に向けたEUの取り組みが、製品の採用をさらに推進しています。

アジア太平洋地域

その他の地域

世界のその他の地域における市場は、近い将来に著しい成長が見込まれる。中東・アフリカ地域では、海上貿易の拡大、船舶のオーバーホール需要、主要航路及び海洋石油・ガスインフラの保護必要性により市場成長が促進されている。ラテンアメリカでは、後部搭載型ソナー産業が、延びた海岸線、 港湾、および海洋資源を違法活動や環境脅威から守る取り組みによって支えられています。さらに、特にブラジルやその他の沿岸国における海上貿易の増加と船舶改修により、ソナーシステムの改修および新規設置に対する需要が生まれています。

競争環境

主要業界プレイヤー

主要企業は先進技術を活用し、市場における支配的地位を維持している

船尾搭載型ソナー市場は、防衛および海洋技術セクターの主要企業が、それぞれ競争優位性を確保するために先進技術を採用していることが特徴です。これらの主要企業には、Kongsberg Gruppen、Thales Group、Raytheon Technologies、 ロッキード・マーティン、L3ハリス・テクノロジーズ、テレダイン・テクノロジーズなどが挙げられます。市場の成長は、防衛支出、海軍近代化イニシアチブ、および軍事および民間の両分野における水中監視の需要拡大によって支えられています。また、企業は、大型海軍艦艇から小型哨戒艇に至るまで、さまざまな種類の船舶に対抗するための、拡張性とモジュール性を備えたソリューションも模索しています。競争環境は、戦略的パートナーシップ、 研究開発費、地理的拡大によって形作られており、これらすべてが、この非常にダイナミックでイノベーション主導の業界を特徴づけています。

主要な船尾搭載ソナーメーカー一覧 プロファイル紹介

- ASELSAN A.Ş. (Turkey)

- ATLAS ELEKTRONIK INDIA Pvt. Ltd. (インド)

- DSIT Solutions Ltd. (イスラエル)

- EdgeTech (米国)

- 株式会社 フルノ電機 (日本)

- 日本無線株式会社(日本)

- KONGSBERG(ノルウェー)

- ロッキード・マーティン社(米国)

- L3Harris Technologies, Inc. (米国)

- NAVICO (ノルウェー)S

- Raytheon Technologies Corporation (米国)

- SONARDYNE(英国)

- Teledyne Technologies Incorporated. (米国)

- Thales Group (フランス)

- Ultra (英国)

主要産業動向

- 2025年4月: マーシャルは、英国王立海軍が使用するソナーシステム用コンポーネントの製造およびサポートに関する、英国テイルズ社との長期契約を獲得した。2025年から2039年までのこの契約は、ソナー207を対象としている。-term contract from Thales U.K. to manufacture and support components for sonar systems utilized by the Royal Navy. The agreement, which ranges from 2025 to 2039, covers Sonar 2076 components utilized on Astute-class submarines and incorporates the Sonar 2087, currently in service on Type 23 frigates and arranged for the upcoming Type 26 frigates and export variants.

- 2025年3月: フランスの防衛電子機器メーカー、タレス社がオランダ海軍のオルカ級潜水艦艦隊向け完全なソナー・音響システム一式を供給する契約を獲得。同艦はマリタイム・グループ社により建造中。

- 2024年4月: 米海軍は世界初の新型潜水艦を発表。世界初の静粛型キャタピラ推進システムを搭載した次世代潜水艦を発表。これはステルス推進技術における飛躍的進歩を示す。磁気流体推進技術に基づくこの革新は音響ステルス性を高め、米潜水艦の探知を著しく困難にすると同時に、ソナーシステム及び水中脅威探知能力に対する要求仕様の再定義を促す可能性がある。

- 2023年7月:英国海軍は、タイプ26フリゲートへの統合を目的とした5基のタイプ2150ソナーシステムの調達を発表。この先進ソナーシステムは、潜水艦脅威の能動的・受動的探知を実現すると同時に、水中脅威探知能力を強化するよう設計されている。海軍は、タイプ26フリゲート艦への統合に向け、5基のタイプ2150ソナーシステムの調達を発表した。この先進的なソナーシステムは、潜水艦脅威の能動的・受動的探知を可能にする設計であり、同時に整備間隔を延長することで保守効率を向上させる。

- 2020年12月: オーストラリア政府の将来潜水艦計画は、潜水艦の主要水中センサーの設計に関する契約締結により進展しました。この契約は、ロッキード・マーティン・オーストラリア社を通じて、英国タレス社と、アウトボード・フランク・アレイの開発およびオーストラリア産業との関連提携について締結されました。

レポートカバレッジ

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

学習期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは4.60% |

|

単位 |

値(百万米ドル) |

|

セグメンテーション |

ソリューション別

エンドユーザー別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2024年に4億3600万米ドルに達し、2032年までに6億4940万米ドルに達すると予測されている。

2024年、北米における市場規模は1億3690万米ドルであった。

予測期間(2025-2032年)において、市場は年平均成長率(CAGR)4.60%を示すと予想される。

アプリケーションにより、防衛セグメントが市場をリードしました。

海上安全保障の脅威の上昇と海軍艦隊の近代化は、市場の成長を促進しています。

Thales Group、Lockheed Martin Corporation、Raytheon Technologiesなどの市場で事業を展開しています。

北米が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート