薬剤管理ソフトウェア市場規模、シェアおよび業界分析、タイプ別(スタンドアロンおよび統合)、アプリケーション別(コンピュータ化された医師オーダーエントリー(CPOE)、臨床意思決定支援システムソリューション、ソフトウェアの最新化と統合、在庫管理システム、処方箋処理ソフトウェア、投薬管理記録(MAR)ソフトウェアなど)、展開別(オンプレミス、クラウドベース、およびハイブリッド)、エンドユーザー別(医療支払者、医療提供者、薬局、その他)、および地域予測、2026 ~ 2034 年

服薬管理ソフトウェア市場規模と将来展望

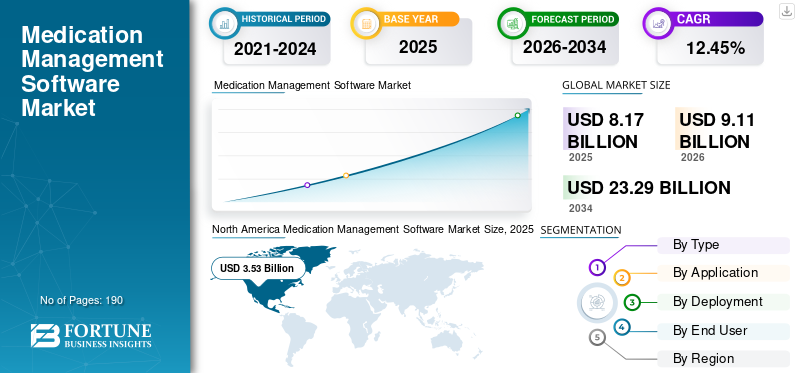

世界の服薬管理ソフトウェア市場規模は、2025年に81億7,000万米ドルと評価されています。市場は2026年の91億1,000万米ドルから2034年までに232億9,000万米ドルに成長すると予測されており、予測期間中に12.45%のCAGRを示します。北米は、2025 年に 43.21% の市場シェアを獲得し、服薬管理ソフトウェア市場を独占しました。

医療現場では業務を最適化するためのテクノロジーの採用が増えており、世界市場は成長の準備が整っています。このような管理ソフトウェアは、処方から投薬までの投薬プロセス全体を合理化します。インテリジェントな薬剤安全性チェックと自動システムを統合することで、処方ミスを大幅に削減し、副作用を最小限に抑え、服薬遵守を追跡できるため、患者の安全性と転帰が向上します。医療環境におけるこのような管理ソフトウェアの多様な応用は、世界市場の成長を促進します。

さらに、ワークフローを最適化する革新的な製品が市場に投入され、市場の成長が促進されます。

- たとえば、2025 年 5 月、Omnicell, Inc. は、ワークフローを合理化し、周術期および診療所の設定における在庫の可視性と管理を強化することを目的とした新製品を発売しました。これらの製品は、RFID追跡とインテリジェントなソフトウェアワークフローを活用し、自動化を目的としたオムニセルのコネクテッドプラットフォームを拡張します。服薬管理プロセスを処理し、インテリジェントな洞察を提供して、すべての医療現場で臨床および運用の成果を推進します。このような発展は市場全体の成長を促進すると予想されます。

さらに、BD、Omnicell, Inc.、Baxter International Inc.、Wolters Kluwer N.V. などの業界の大手企業は、リソースを研究開発に振り向け、製品を拡大し、市場での地位を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医薬品管理ソフトウェア市場の重要なポイント

- 2025年の市場規模:81億7,000万ドル

- 2026年の市場規模:91.1億ドル

- 2034年の予測市場規模:232億9,000万ドル

- CAGR: 2026 ~ 2034 年で 12.45%

- 北米は、2025 年に 43.21% のシェアを獲得し、服薬管理ソフトウェア市場を独占しました。

- 統合セグメントは、2025 年に世界市場で最大のシェアを占めます。

- ハイブリッドセグメントは、予測期間中に 12.34% の CAGR で成長すると予測されています。

北米

北米は2025年に35億3000万ドルで市場をリードした。

ヨーロッパ

欧州は 10.39% の CAGR で 2026 年に 23 億 3,000 万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 20 億 5,000 万米ドルに達すると推定されています。

私たち

米国市場は2026年に36億ドルと推定され、世界収益の39.52%を占める

日本

日本市場は 2026 年に 5 億米ドルに達すると予測されており、これは世界収益の 5.44% に相当します。

続きを読む

医薬品管理ソフトウェア市場の動向

医薬品安全性分析と監視が中核アプリケーションとなりつつあることが、顕著な市場トレンドとして注目されている

世界市場で観察される重要な市場傾向は、安全性の分析と監視への注目が高まっていることです。医薬品の安全性分析と監視は、医療提供者にとって中核的なアプリケーションになりつつあります。投薬計画がより複雑になり、ケアチームが作業負荷の制約に直面するにつれて、調剤ログの一貫性がなくなり、リスク信号を継続的に監視するソフトウェアの必要性が高まります。これらの発展はまた、医療における標準化を改善し、実践のばらつきを減らします。その結果、購入者は医薬品管理ソフトウェアスイート内で監視を必要不可欠なものとして扱うことが増えています。

安全分析に対する需要の高まりを強調し、多くのソリューションプロバイダーが市場での地位を強化するためにこれらのアプリケーションのアップデートを開始しています。

- たとえば、Wolters Kluwer N.V. は 2025 年 6 月に、Sentri7 Drug Diversion および Sentri7 Pharmacy ソリューションのアップデートを導入し、医薬品の安全性、コンプライアンス、および患者ケアにおけるイノベーションへの取り組みを強化しました。これらの改善により、臨床チームはデータに基づいた洞察を得ることができ、医薬品の転用と投薬管理のワークフローを合理化することができました。このような発展は市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

需要を促進し、市場の成長を促進するために、医薬品管理におけるエラーの削減にますます注目

患者の安全性とエラーの削減にますます重点が置かれていることが、市場の主要な推進要因となっています。投薬ミスは、医療提供において予防可能な出来事の 1 つです。プロバイダーは被害を軽減するための取り組みを行っています。治療経路が複雑になるにつれて、誤った投与量や投与漏れのリスクが高まります。このような管理ソフトウェアは、処方と検証の時点で標準化されたワークフローと自動チェックを組み込むことで、このリスクを軽減します。また、管理および文書化される注文の効率が向上するため、実行も強化されます。これらの結果は品質評価、訴訟リスク、運用コストに直接影響を与えるため、安全性を重視した投資により世界の薬剤管理ソフトウェア市場の需要が拡大し続けています。

- たとえば、2025 年 7 月の Epic European Group Meeting (EGM 2025) では、ヘルスケアのリーダーたちは、ヘルス IT の使用によって達成された成果を強調しました。彼らは、自動化が臨床ワークフローにプラスの影響を及ぼし、手動入力への依存を減らしたと報告しました。この取り組みにより、臨床医のワークフローが改善され、ロイヤル マースデンでの料金回収が 550.0% 増加しました。このような要因は、これらのプラットフォームの効率性を強調しており、市場の成長を促進すると予想されています。

市場の制約

医薬品管理ソフトウェアに関連する高コストが市場の成長を妨げる

このような管理ソフトウェアの導入にはコストがかかるため、導入が妨げられています。ほとんどの導入にはエンタープライズ ライセンスと EHR へのインターフェイスが必要です。薬局在庫管理、調剤、および識別システム。このような複雑な投薬規則/処方、検証、トレーニング、および変更管理により、コストが増加します。小規模な病院やリソースに制約のある地域では、初期費用が人員配置、臨床能力、その他のデジタル優先事項と競合するため、プロジェクトが遅れることがよくあります。 ROIが明確な場合でも、リーダーは支出を制御するために病棟/サイトごとに段階的に展開する可能性があり、これにより市場の転換が遅れます。

- たとえば、2025 年 10 月、ロイヤル コーンウォール病院は eCare EPR プロジェクトの総コストを 4,650 万米ドルと見積もっており、稼働直後に入院患者の電子処方箋と薬剤管理が続いたことを指摘し、薬剤管理機能が非常に高コストの企業変革プログラムの一部であることがいかに多いかを示しています。

市場機会

新たな成長機会を切り開くために AI 対応の薬剤管理ソフトウェアへの投資が増加

医療提供者は、人員配置が厳しく、患者の複雑性が高まる中、投薬リスクを軽減するために、このようなソフトウェアへの投資を増やしています。医薬品データが注文、調剤、管理のワークフロー全体に拡大するにつれて、AI は手動によるレビューでは見落とされがちなパターンや例外を特定することで価値を付加します。これにより、ソフトウェアは文書化から意思決定支援へと移行し、分析によって高リスクのイベントに優先順位を付け、より迅速な介入をサポートし、サイト間の一貫性を向上させることができます。また、AI の統合により、転用の兆候を早期に検出できるようになり、規制物質のガバナンスが強化され、それによって患者が保護され、コンプライアンスの暴露が軽減されます。その結果、監視、安全分析、ワークフロー自動化に AI を組み込むベンダーは、品質、安全性、コンプライアンスの成果に結びついた新たな予算を拡大することができます。これにより、リスク、時間、運用漏洩の目に見える削減を証明できるプラットフォームにとって明らかな成長の機会が生まれます。

- たとえば、BD は 2025 年 10 月に、同社のデバイス データを初めて 1 つのインテリジェント エコシステムに統合するコネクテッド ケア プラットフォームである BD Incada を立ち上げました。このような発展は、服薬管理ソフトウェア市場の成長機会を提供します。

市場の課題

市場の成長を妨げる一貫性のないデータ品質

市場における大きな課題の 1 つは、データ品質が一貫していないことです。これらのプラットフォームは、EHR、薬局、および過去の医薬品情報源から受け取る基礎的な入力が一貫している場合にのみ信頼できます。薬歴が不完全な場合、臨床医は間違ったベースラインリストを用意しており、入院時、転院時、退院時における調整のギャップにつながります。重複した記録や不一致の識別子も安全ダッシュボードのデータを増大させ、監視の実用性を低下させ、アラート疲労を増大させます。その結果、購入者は展開を遅らせたり範囲を制限したりすることが多く、市場での採用が遅れます。

セグメンテーション分析

タイプ別

統合された製品により断片化が減少し、リーダーの地位を確立

タイプに基づいて、市場はスタンドアロンと統合に分類されます。

このうち、統合セグメントは、2025 年の世界の服薬管理ソフトウェア市場で最大のシェアを占めました。服薬の統合管理ソフトウェアが大半を占め、服薬の注文、検証、管理、照合を備えた単一のプラットフォームを提供します。これにより遅延が軽減され、エラーの原因となる不一致が回避されます。統合により、企業の標準化のために、複数の病院や医療現場にわたる証跡の監査も容易になります。全体として、購入者は統合ソリューションにより運用の断片化が軽減され、医薬品の安全性管理が大規模に強化されるため、より多くの金額を支払います。

さらに、統合プラットフォームの容易さを強調して、さまざまな主要企業がそのような管理ソフトウェアのワークフローに合わせた新製品の発売にリソースを投入しています。

- たとえば、2024 年 12 月に Omnicell, Inc. は、次世代のクラウド ネイティブ ソフトウェア ワークフロー エンジンおよびデータ プラットフォームである OmniSphere を発売しました。このプラットフォームは、ロボット工学とスマート デバイスを統合して、一連の治療全体にわたってより安全なデータ駆動型の服薬管理をサポートするように設計されています。このような発展は、この部門の成長を促進すると予想されます。

スタンドアロンセグメントは、予測期間中に 8.54% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

臨床意思決定支援システムソリューションの利用拡大で分野別の成長を牽引

アプリケーションに基づいて、市場はコンピューター化された医師のオーダーエントリー(CPOE)、臨床意思決定支援システムソリューション、ソフトウェアの最新化と統合、在庫管理システム、処方箋処理ソフトウェア、服薬管理記録 (MAR) ソフトウェアなど。

2025 年には、臨床意思決定支援システム ソリューションがアプリケーションに基づいて主流になるでしょう。それは処方と治療の決定に直接影響します。 CDSS レイヤーを注文および検証のワークフローに組み込むと、リスクが軽減され、相互作用、重複、投与の問題、不適切な治療法にフラグを立てるのに役立ちます。このような要因により、患者の安全性が向上し、薬物有害事象、再入院、やり直しの発生率が減少します。 CDSS はまた、監査や品質プログラムにとって重要な投薬決定がどのように行われたかを文書化することでコンプライアンスを強化します。これらの要因を強調すると、CDSS は定期的なサブスクリプション支出を大きくする傾向があり、したがって収益シェアが大きくなります。 CDSS 向けの革新的な製品の発売により、このセグメントの優位性がさらに強化されます。

- たとえば、FDB は 2025 年 10 月に、モデル コンテキスト プロトコル (MCP) サーバーのパイロット統合を開始しました。これは、処方箋の自動化、アンビエント リスニングの有効化、前処理の薬局注文検証、投薬照合などの医療における AI およびエージェント アプリケーションをサポートするように設計された新しいテクノロジーであり、臨床医が患者ケアに集中できる時間を確保します。

ソフトウェアの最新化と統合は、世界市場の予測期間中に 16.26% の CAGR で成長すると予測されています。

展開別

セグメント別の成長を促進するために、オンプレミスに導入されたプラットフォームに対する医療提供者の選好が高まっている

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

このうち、オンプレミス展開が最大のシェアを占めました。大規模な病院や閉鎖的なネットワークでは、薬剤データや臨床データを管理された環境に保管することがますます好まれています。オンプレミス展開では、インターネットの稼働時間への依存も軽減され、ワークフローを支援する薬剤管理のダウンタイムも削減されます。これらの要因により、企業の投薬ワークフローのより安全な代替手段としてオンプレミス セグメントの成長が促進されます。その結果、購入者はオンプレミス医薬品プラットフォームをますます好むようになり、このセグメントの優位性が強化されています。

- たとえば、2024 年 1 月に Medicalistics は、投薬管理を文書化するためのオンプレミス ソリューション eZmar X を発売しました。

さらに、ハイブリッドセグメントは調査期間中に 12.34% の CAGR で成長すると予測されています。

エンドユーザー別

医療保険支払者による需要の増加によりセグメントの成長を牽引

エンドユーザーに基づいて、市場は医療支払者、医療提供者、薬局などに分類されます。

2025 年のエンドユーザー市場では、医療保険会社が圧倒的なシェアを占めました。医療保険会社は、費用対効果の高い代替薬への処方を誘導し、服薬遵守を向上させるための投薬決定サポートとリアルタイムの給付ツールを必要としています。また、支払者は、配合表、給付設計、薬歴をネットワーク全体で一貫して適用できるように、標準化された薬データと相互運用性も必要とします。これにより、支払者向けの投薬ワークフロー ソフトウェアとトランザクション プラットフォームに対する持続的な需要が生み出され、経常収益がもたらされます。

- たとえば、2024 年 6 月に、Surescripts は国家評議会を導入しました。処方薬プログラム (NCPDP) SCRIPT 標準バージョン 2023011、Real-Time Prescription Benefit v13、Formulary and Benefit v60 標準は、Centers for Medicare & Medicaid Services (CMS) の出版物に準拠しており、患者の安全性とワークフローの効率を向上させます。

医療提供者セグメントは、調査期間中に 12.28% の CAGR で成長すると予測されています。

医薬品管理ソフトウェア市場の地域展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Medication Management Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 31 億 7,000 万米ドルで圧倒的なシェアを維持し、2025 年も 35 億 3,000 万米ドルで首位の座を維持しました。北米市場は、この地域における大規模な発見と翻訳プログラムによって推進され、予測期間中に大幅に成長すると予想されています。また、この地域には人口が密集しており、専門の医療提供者のニーズが高まっています。

米国の医薬品管理ソフトウェア市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 36 億米ドルと推定され、世界市場の約 39.52% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で10.39%で成長し、全地域の中で2番目に高く、2026年までに評価額23億3,000万米ドルに達すると予測されています。この地域は、主要な病気の蔓延と高齢化人口の増加によって力強い成長が見込まれており、これが需要を押し上げています。

英国の薬剤管理ソフトウェア市場

2026 年の英国の市場規模は約 3 億 6,000 万ドルと推定され、世界市場の約 3.97% を占めます。

ドイツの医薬品管理ソフトウェア市場

ドイツの市場は2026年に約6億ドルに達すると予測されており、これは世界市場の約6.64%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 20 億 5,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域の成長は、医療費の増加と急速なテクノロジー導入によって推進されています。

日本の薬剤管理ソフトウェア市場

2026 年の日本市場は約 5 億ドルと推定され、世界市場の約 5.44% を占めます。

中国の医薬品管理ソフトウェア市場

中国市場は世界最大の市場の一つとなると予測されており、2026年の収益は約6億9000万ドルと推定され、世界売上の約7.55%を占める。

インドの医薬品管理ソフトウェア市場

2026 年のインド市場は約 1 億 7,000 万米ドルと推定され、世界収益の約 1.84% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額が 4 億 8,000 万米ドルに達すると見込まれています。この地域は、政府支援の増加により市場が成長しています。中東とアフリカでは、GCC は 2026 年に 1 億 6,000 万米ドルに達すると予想されています。

南アフリカの医薬品管理ソフトウェア市場

南アフリカ市場は、2026 年までに約 0.5 億米ドルに達すると予測されており、世界収益の約 0.54% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を推進するために主要企業による新製品の発売に焦点を当てる

服薬管理ソフトウェアの世界市場は高度に統合されており、BD、Omnicell, Inc.、Baxter International Inc.、Wolters Kluwer N.V. などの企業がかなりの市場シェアを占めています。戦略的パートナーシップ、新製品の発売、技術の進歩、この分野への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- For instance, in November 2025, Wolters Kluwer Health launched the first in a series of expansions of its GenAI clinical decision support solution, UpToDate Expert AI. Comprehensive medication information from UpToDate Lexidrug, the drug reference tool, will be integrated into the AI resource for enhanced medication and therapeutic decision support, such developments are aimed to drive market growth.

世界市場における他の注目すべきプレーヤーには、Epic Systems Corporation、Oracle、Medical Information Technology, Inc.が含まれます。これらの企業は、世界市場の予測期間中の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

プロファイルされた主要な医薬品管理ソフトウェア会社のリスト

- BD (U.S.)

- Omnicell, Inc. (U.S.)

- Baxter International Inc. (U.S.)

- Wolters Kluwer N.V. (Netherlands)

- Epic Systems Corporation (U.S.)

- Oracle (U.S.)

- Medical Information Technology, Inc. (U.S.)

- NextGen Healthcare, Inc. (U.S.)

- McKesson Corporation. (U.S.)

主要な産業の発展

- 2025 年 10 月:BD は、BD デバイスのデータを 1 つのインテリジェントなエコシステムに統合する AI 対応プラットフォームである BD Incada Connected Care Platform を開始しました。このプラットフォームは、次世代の BD Pyxis Pro 自動投薬ソリューションの発売により利用可能になり、データを実用的な洞察に変換する企業全体の可視性と接続性を実現します。

- 2025 年 9 月:PracticeSuite は、成長を加速し、顧客ベースを拡大し、あらゆる規模の外来診療に統一されたクラス最高のエクスペリエンスを提供するという同社の取り組みを強調するために MicroMD を買収しました。

- 2025 年 9 月:個別化された投薬管理とポリファーマシーの最適化のリーダーである MDI Health は本日、スタンフォード大学のヘルスケア AI 応用研究チーム (HEA₃RT) との研究協力を発表しました。HEA₃RT はスタンフォード大学の最先端チームであり、プライマリおよび集団保健における責任ある、効果的でスケーラブルな AI ソリューションを推進しています。

- 2025 年 7 月:HealthArc は、スマート服薬遵守テクノロジーのメーカーである PatchRx と提携しました。開発の目的は、同社のソリューションを統合して、患者と医療従事者に包括的で接続されたサービスを提供し、それによって服薬アドヒアランスを向上させることです。

- 2022 年 7 月:BD は、最新のクラウドベースの薬局管理アプリケーションのプロバイダーである MedKeeper を買収しました。 MedKeeper は、薬局における同社の既存の存在を補完し、調合、物流ワークフロー、規制薬物管理、在庫最適化におけるソリューションの先駆者となりました。

レポートの範囲

世界の服薬管理ソフトウェア市場分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に世界市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。技術の進歩や新製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展についても詳しく説明します。世界市場調査レポートには、市場シェアや主要運営企業のプロフィールなど、詳細な競争環境も提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.45% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、アプリケーション、導入、エンドユーザー、および地域別 |

| タイプ別 |

|

| アプリケーション別 |

|

| 導入ごと |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 81 億 7000 万米ドルで、2034 年までに 232 億 9000 万米ドルに達すると予測されています。

2025 年の市場価値は 35 億 3,000 万米ドルでした。

市場は、予測期間中に 12.45% の CAGR で成長すると予想されます。

統合セグメントが市場をリードすると予想されます。

服薬管理における間違いを減らすことへの注目の高まりが市場の成長を促進しています。

BD、Omnicell, Inc.、Baxter International Inc.、Wolters Kluwer N.V.、および Epic Systems Corporation が世界市場の主要な市場プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。