藻類由来バイオプラスチック市場規模、シェア及び業界分析:種類別(ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、ポリエチレン(PE)、 ポリエチレンテレフタレート(PET)、その他)、用途別(包装、消費財、繊維、農業、自動車、その他)、および地域別予測、2026-2034年

主要市場インサイト

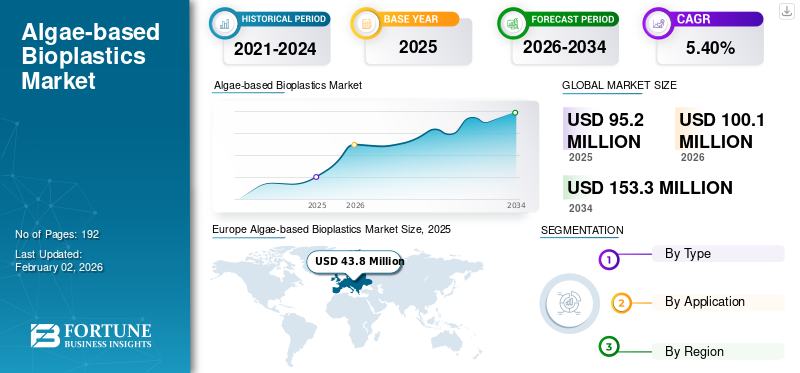

世界の藻類由来バイオプラスチック市場規模は2025年に9520万米ドルと評価された。予測期間中、市場は2026年の1億100万米ドルから2034年までに1億5330万米ドルへ、年平均成長率(CAGR)5.40%で成長すると予測される。欧州は2025年に46.00%の市場シェアを占め、藻類由来バイオプラスチック市場を支配した。

藻類ベースのバイオプラスチックは、藻類バイオマスに由来するバイオプラスチック材料の一種です。従来の石油ベースのプラスチックとは異なり、藻類ベースのバイオプラスチックは、藻類を培養し、そのバイオマスを収穫し、貴重なバイオポリマー化合物(デンプンやポリヒドロキシアルカノエートなど)を抽出し、これらをプラスチックに加工することによって作られます。樹脂または複合材料。

持続可能性の優先事項、規制措置、藻類の栽培と加工の進歩により、藻類ベースのバイオプラスチックの需要が世界市場で急速に高まっています。 Notpla Limited、Lifeasible、BZEOS、Eranova が市場で活動する主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の藻類由来バイオプラスチック市場インサイト

日本では、環境負荷低減や循環型社会の実現に向けた取り組みが強まる中、藻類由来バイオプラスチックへの関心が急速に高まっています。多くの企業が、持続可能な素材開発や脱プラスチック施策を進める中で、カーボンフットプリント削減や生分解性の高さを特徴とする藻類ベースの材料を次世代ソリューションとして注目しています。食品包装、日用品、産業用途など幅広い分野で応用が進み、環境配慮型製品への需要が市場拡大を後押ししています。日本の環境技術と製造業の強みを活かすことで、藻類由来バイオプラスチックは持続可能な産業発展を支える重要な選択肢となっています。

藻類ベースのバイオプラスチック市場動向

市場の成長を促進する規制の圧力と持続可能性の義務

規制圧力(使い捨て禁止、プラスチック包装税、EPR 制度)と企業の持続可能性義務が組み合わさって、藻類/海藻ベースのバイオプラスチックの具体的な商業経路が形成されています。これらの政策は、非準拠の包装のコストを引き上げ、調達において堆肥化可能/バイオベースのオプションを優先し、スケールアップのための公的/民間資金のロックを解除します。これらはすべて、政策テキスト (EU 使い捨てプラスチック指令)、業界ガイダンス (欧州バイオプラスチック)、およびスタートアップ活動の加速によって証明されているように、藻類由来のフィルムおよび樹脂の採用障壁を軽減します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

持続可能性とカーボンニュートラルが市場の成長を促進

持続可能性とカーボンニュートラルは藻類ベースのバイオプラスチックの進歩と需要の中心であり、藻類ベースのバイオプラスチックは従来のバイオプラスチックの魅力的な代替品となっています。プラスチック気候変動目標と環境への影響の削減に重点を置く企業と規制当局向け。

藻類ベースのバイオプラスチックは、食用作物との競合を回避し、栽培に耕地や淡水を必要としないため、持続可能性が高いと考えられています。藻類は、塩水、汽水、廃水などのさまざまな環境で生育できるため、資源への負担や環境悪化を最小限に抑えることができます。その急速な成長率と高いバイオマス収量は、食料システムを置き換えることなく規模を拡大できる持続可能な原料モデルをさらにサポートします。

市場の制約

高い生産コストが市場の成長を抑制している

藻類は、多くの場合、フォトバイオリアクターや開いた池で、環境の光、温度、栄養素を制御する必要があります。これらのシステムはエネルギーと資本を大量に消費し、基本コストを押し上げます。

藻類から生体高分子を単離する現在の方法には、細胞の破壊、精製、乾燥などの多段階の低収量手順が含まれます。各ステップによりコストと複雑さが増し、バイオマス 1 kg あたりの収量は低いままです。この市場はまだ誕生したばかりで、大規模な施設はほとんどありません。生産量が少ないためコストの低下が防止され、単位あたりの価格は従来のプラスチックの数倍に保たれます。

市場機会

ブレンドと複合材料の革新が市場のチャンスを生み出す

藻類由来のバイオマスを、PLA やデンプンなどの確立されたバイオプラスチック、LDPE などの化石ベースのポリマーとブレンドすると、最終複合材料の機械的特性、熱的特性、バリア特性が向上します。たとえば、藻類とデンプンのブレンドは生分解性とフィルム形成特性を高め、デンプンの比率が高いほど分解速度が速くなり、環境への影響が軽減されます。藻類と PLA の複合材料は高い引張強度を維持するため、包装や農業に適しています。

複合的なイノベーションにより、生産コストが削減され、持続可能性が向上します。廃水処理池で生成される微細藻類バイオマスを使用すると、原料コストとエネルギーコストが削減され、藻類ベースのバイオプラスチックがより経済的になります。

市場の課題

確立された原料との競争 挑戦的な市場

市場は、主に従来のプラスチックや作物ベースの確立された原料と競合する大きな課題に直面しています。バイオプラスチックトウモロコシやサトウキビ由来のものを含みます。藻類ベースのバイオプラスチックは、主に複雑な培養および加工要件により、従来のプラスチックと比較して生産コストが高くなります。この価格差により、コスト重視の用途における競争力が制限されます。

保護貿易主義と地政学的影響

市場の成長を制限する保護主義的な政策と貿易障壁

関税と輸出入制限は、世界中の原材料とバイオプラスチック製品のコストと入手可能性に影響を及ぼし、さまざまな地域での藻類ベースのバイオプラスチックの競争力に影響を与えます。国や地域は、輸入への依存を減らし、貿易障壁に関連するリスクを軽減するために、現地の藻類栽培やバイオプラスチック製造への投資を増やしています。

研究開発(R&D)の動向

市場成長の機会を創出する新技術への政府資金提供

石油化学プラスチックの持続可能な代替品として微細藻類ベースの PHA バイオプラスチックを開発する Nenu2PHAr プロジェクトなど、EU が資金提供するイニシアチブを含む、世界中でパイロットおよび実証規模のプロジェクトへの取り組みが増加しています。

新興企業や専門企業 (Eranova、Notpla、Sway Innovation) は、藻類ベースのフィルム、コーティング、3D プリンティング フィラメント、射出成形製品の商品化を進めています。

セグメンテーション分析

タイプ別

ポリヒドロキシアルカノエート (PHA) セグメントは生分解性により市場を支配

種類に基づいて、市場はポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、ポリエチレン(PE)、ポリエチレンテレフタレート(PET)などに分類されます。

ポリ乳酸 (PLA) セグメントは、2024 年に藻類ベースのバイオプラスチック市場で圧倒的な世界シェアを占めました。PLA は生分解性、透明性、剛性が高く、包装、消費財、繊維などに広く使用されています。また、この製品に対する規制によるサポートも市場の成長にプラスの影響を与えています。

ポリヒドロキシアルカノエート (PHA) セグメントは、予測期間中に顕著な成長を記録しました。 PHA は生分解性と多用途性の点で好まれており、以下の用途に使用されます。梱包そして農業映画。生産の進歩により成長の可能性が高まります。

他のタイプも予測期間中にプラスの成長を記録するでしょう。これには、特殊な用途向けに開発された新しいブレンドと複合バイオプラスチックが含まれます。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

多くの用途で持続可能な原料として製品が使用されているため、包装セグメントが市場を支配

用途に基づいて、市場は包装、消費財、繊維、農業、自動車などに分類されます。

2024 年には包装セグメントが市場を支配します。さまざまな用途における環境に優しい生分解性包装の需要が原動力となります。イノベーションはバリア特性と保存期間の延長に焦点を当てており、これらも市場から積極的に求められています。

消費財部門は予測期間中に顕著な成長を記録すると予想されます。市場の成長は、消費者の持続可能性に対する意識の高まりと生分解性代替品に対する需要によって促進されています。同様に、自動車用途も近い将来に積極的に成長します。その用途には、生分解性の内装部品や部品が含まれます。製品の採用は、自動車製造における持続可能性への取り組みと軽量化の可能性によって促進されています。

他のアプリケーションでは、調査期間中にプラスの成長が見られました。この分野では、エレクトロニクス、ヘルスケア、コーティング、接着剤、3D プリンティング フィラメントなどのニッチなアプリケーションがカバーされています。これらの分野は、材料特性とバイオプラスチック配合の革新を通じて拡大しています。

藻類ベースのバイオプラスチック市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

ヨーロッパ

[hFQgyLMLvv]

ヨーロッパが市場を支配しており、予測期間中にプラスの成長率を記録すると予測されています。強力な環境規制(EUの使い捨てプラスチック指令など)と強力な循環経済の枠組みにより、この地域ではより厳しい環境が求められています。厳格な政策措置とグリーン製品に対する消費者の嗜好の高まりが、欧州の藻類ベースのバイオプラスチック市場の成長を支えています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は市場における重要なプレーヤーであり、政府の強力な支援と高度な技術インフラが成長に貢献しています。米国とカナダは著名なプレーヤーであり、新興企業と老舗企業が藻類バイオプラスチックの商業化と革新を進めています。米国は、包装および消費財部門からの需要に支えられ、2024 年には北米内で最大の収益シェアを獲得しました。

アジア太平洋地域

アジア太平洋地域も市場にプラスの貢献をしています。成長は、豊富な藻類資源、政府の環境への取り組み、特に中国、インド、日本での産業投資の増加によって支えられています。

中国は強力な研究開発と製造インフラ、有利な政府政策、バイオプラスチック開発を促進する補助金でリードしている。

世界のその他の地域

ラテンアメリカは、環境意識の高まり、廃棄物管理への懸念の高まり、使い捨てプラスチックに対する規制圧力により、顕著な成長を記録しています。同様に、中東およびアフリカ地域でも市場の成長を模索しています。成長は、持続可能性への投資の増加、環境法制、グリーンソリューションに焦点を当てた新規市場参入者によって促進されています。

競争環境

主要な市場プレーヤー

主要企業は市場での優位性を維持するために拡大成長戦略を採用

競争環境の観点から見ると、市場には新興企業と既存企業の存在が表れています。 UPM Biofuels、Chevron、三井化学、Neste Oil Corporation がこの市場の主要企業です。これらの企業は十分な生産能力を備えており、業界固有のアプリケーション向けの製品を製造しています。また、製造能力と販売および流通ネットワークを世界中に拡大しています。

プロファイルされた主要な藻類ベースのバイオプラスチック企業のリスト

- Notpla Limited(イギリス)

- アルギックスLLC(私たち。)

- 生きやすい(私たち。)

- エボウェア(インドネシア)

- ベゼオス(スペイン)

- フレックスシー(米国)

- エラノバ (フランス)

- スウェイ・イノベーション社(米国)

- アルビオ(七面鳥)

- PT Seaweedtama Biopac India(インドネシア)

主要な産業の発展

- 2024 年 9 月:ウメオ大学の Waste2Plastic プロジェクトには、スウェーデン エネルギー庁と産業パートナーから約 154 万米ドルが授与されました。このプロジェクトは、特に生分解性プラスチックの開発に焦点を当てています。ポリヒドロキシアルカノエート(PHA)、地元産の北欧微細藻類を原料として使用しています。

- 2024 年 2 月:フランスの大手包装メーカーであるソメーターは、バイオテクノロジーの新興企業エラノバと提携して、フランスのエタン・ド・ベールのラグーンで収穫された緑藻から作られた100%バイオベースのポリマー包装材料であるALGXを発売しました。

レポートの範囲

レポートは市場の詳細な分析を提供します。主要企業、種類、製品の製造に使用される組成、用途などの重要な側面に焦点を当てています。これに加えて、市場と現在の業界トレンドについての洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、市場の成長に寄与するいくつかの要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (100 万米ドル) と体積 (キロトン) |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.40% |

|

セグメンテーション |

種類、用途、地域別 |

|

タイプ別 |

· ポリ乳酸 (PLA) · ポリヒドロキシアルカノエート (PHA) · ポリエチレン (PE) · ポリエチレンテレフタレート (PET) · その他 |

|

用途別 |

· 梱包 · 消費財 · テキスタイル ・ 農業 · 自動車 · その他 |

|

地域別 |

· 北アメリカ (タイプ別、アプリケーション別、国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (タイプ別、アプリケーション別、国別) o ドイツ (申請による) o フランス (申請による) o イギリス (申請による) o スペイン (申請による) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (タイプ別、アプリケーション別、国別) o 中国 (申請による) o インド (申請による) o 日本 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) · 世界のその他の地域 (タイプ別、アプリケーション別、国別) o ラテンアメリカ (アプリケーション別) o 中東およびアフリカ (アプリケーション別) |

よくある質問

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に9520万米ドルと評価され、2034年までに1億5330万米ドルに達すると予測されている。

2025年、欧州市場の価値は4380万米ドルであった。

年平均成長率(CAGR)5.40%を記録し、予測期間中は安定した成長を示す見込みである。

2026 年には、パッケージングが用途別に市場をリードするセグメントになります。

持続可能性とカーボンニュートラルは、市場の成長を促進する重要な要素です。

ヨーロッパは、予測期間中に最高の市場シェアを獲得する準備ができています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 192

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート