血管閉鎖デバイス市場規模、シェア及び業界分析:製品タイプ別(プラグベースデバイス{シーラントまたはゲルベースデバイス及びコラーゲンプラグ}、クリップベースデバイス{縫合デバイス及びクリップ/ステープルデバイス})、タイプ別(能動型及び受動型)、 アクセス部位別(大腿動脈、橈骨動脈、その他)、エンドユーザー別(病院・外来手術センター、専門クリニック、その他)、および地域別予測、2026-2034年

主要市場インサイト

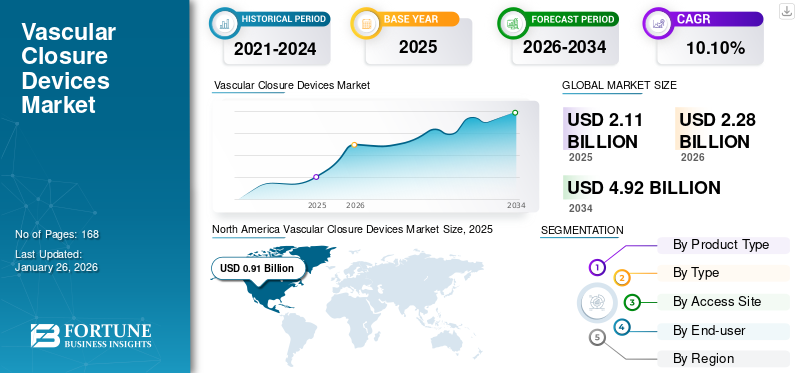

世界の血管閉鎖デバイス市場は、2026年の22億8,000万ドルから2034年までに49億2,000万ドルへ、年平均成長率(CAGR)10.10%で成長すると予測されている。この市場拡大は、心血管手術の増加、低侵襲技術の進歩、迅速な止血ソリューションへの需要増によるものである。北米は2025年に43.30%の市場シェアで首位を占めており、高い医療支出と技術革新が牽引している。

血管閉鎖デバイス(VCD)は、ステント留置、血管形成術、血管造影などのカテーテル治療後に生じる動脈穿刺孔の止血を達成するための医療機器である。これらのデバイスは、アクセス部位の閉鎖を促進し、止血時間を短縮し、患者の早期離床を可能にするよう設計されている。こうしたデバイスに関連する利点が、世界の血管閉鎖デバイス市場の需要を増加させている。

さらに、血腫、仮性動脈瘤、動脈閉塞などの手動圧迫に伴う合併症は、労力と時間を要するプロセスであり、患者の回復期間を延長し、病院コストを増加させます。このような状況は、これらのデバイスの採用を促進し、ひいては市場の成長を後押しします。

さらに、 心血管疾患の有病率の増加とインターベンショナル心臓病学処置の件数増加が、これらのデバイスへの需要を高め、市場の成長を後押ししている。

- 例えば、米国国立衛生研究所(NIH)が2023年に発表した記事によると、心臓カテーテル検査は最も広く行われている心臓処置の一つである。米国では年間100万件以上の心臓カテーテル検査が実施されている。侵襲的処置には患者関連および処置関連の合併症が生じる可能性がある。このような場合、VCDは合併症を最小限に抑えるために使用され、製品の需要を促進している。

さらに、市場主要プレイヤーによる先進的なVCDの発売に向けた協業や投資といった取り組みの増加が、予測期間中の市場成長を促進すると見込まれる。

- 例えば、2023年3月にはヘモネティクス社が、完全吸収性・パッチ型・大口径経皮的血管閉鎖デバイスの開発を手掛けるアイルランドのビバシュア・メディカル社に3,220万米ドルを投資した。

COVID-19パンデミック期間中、世界市場への悪影響が確認された。COVID-19症例の急増により、医療の焦点はパンデミック状況の改善へと移行した。これにより、パンデミック期間中のインターベンショナル心臓学処置を目的とした患者の病院受診が減少した。これは市場成長の鈍化をもたらした主要因である。さらに、この期間中、これらのデバイスの主要メーカーの収益減少が確認された。

しかし、COVID-19対策ガイドラインの緩和と心臓血管手術のための病院受診再開により、2021年末には市場の状況が改善した。さらに2022年には、手技数の増加とこれらのデバイスの採用拡大に伴い、市場はパンデミック前の水準に戻りつつある。

さらに、患者予約数の増加により、世界市場は2023年にパンデミック前の水準まで回復し、2025年から2032年にかけて持続的な成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の血管閉鎖デバイス市場インサイト

日本では、カテーテル治療の増加や低侵襲手技の普及が進む中、血管閉鎖デバイスの重要性が一段と高まっています。多くの医療機関が、止血時間の短縮、患者の早期離床、合併症リスクの低減を目的に、高精度かつ操作性に優れた先進デバイスの導入を進めています。また、循環器治療の高度化に伴い、より安全性・信頼性の高い閉鎖技術へのニーズも拡大しています。世界的に低侵襲医療が進展するなか、日本市場では、臨床有用性・安全性・効率性を兼ね備えた血管閉鎖デバイスを採用することで、治療品質の向上と患者満足度の強化につながる大きな機会が広がっています。

世界の血管閉鎖デバイス市場概要とハイライト

市場規模と予測:

- 2025年市場規模:21億1,000万米ドル

- 2026年市場規模:22億8,000万米ドル

- 2034年予測市場規模:49億2,000万米ドル

- CAGR:2026年~2034年 10.10%

市場シェア:

- 北米は2025年に43.30%のシェアで血管閉鎖デバイス市場を支配した。これは高い医療支出、技術革新、およびインターベンショナル心臓病学処置の増加に牽引されたものである。

- 製品タイプ別では、プラグベースのデバイスが最大の市場シェアを維持すると予想される。これはコラーゲンプラグベースのソリューションへの選好の高まり、有利な償還範囲、および合併症を減らし迅速な止血を提供する能力によって支えられている。

主要国の動向:

- 米国:病院や外来手術センターにおける先進的血管閉鎖デバイスの採用拡大と、主要企業の強力な存在感が相まって、製品需要を加速させている。

- 欧州:心血管手術件数の増加と、医療提供者と医療技術企業間の戦略的提携が、革新的な血管閉鎖ソリューションへのアクセス向上に寄与している。

- 中国:高齢人口の増加と心血管疾患の有病率上昇が、医療現場における低侵襲閉鎖デバイスの需要を牽引している。

- 日本:血管閉鎖デバイスの償還に対する規制支援と、先進的なプラグ式・縫合媒介型デバイスの採用拡大が市場成長を促進している。

血管閉鎖デバイス市場の動向

先進的な製品提供の導入が顕著な傾向

近年、従来の血管閉鎖デバイスに関連する様々な合併症が観察されている。縫合糸を用いたデバイスに関連する合併症としては、組織損傷、炎症、不快感、不十分な閉鎖、止血遅延、コラーゲンベースのデバイスに関連する異物反応などが挙げられる。

これにより、合併症を軽減しつつ便利で安全なアクセス部位閉鎖を実現する先進製品の導入を目的とした研究開発活動が増加し、2025年から2032年にかけての世界的な血管閉鎖デバイス市場の拡大を牽引している。

- 例えば、2021年7月にVivasure MedicalはPerQseal Blueのプログラムを開発した。この製品は縫合不要で完全生体吸収性の大口径静脈閉鎖デバイスである。経カテーテル僧帽弁修復・置換術(TMVR)や経カテーテル三尖弁修復・置換術(TTVR)を含む経皮的心血管処置向けに設計されている。

さらに、市場における製品提供の進展を目的とした臨床試験の増加、資金調達活動、政府主導の取り組みが、予測期間中にこれらのデバイスの採用を促進し、市場の成長を牽引すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

血管閉鎖デバイスの市場成長要因

インターベンション処置数の増加が市場における製品需要を拡大

近年、心血管疾患の診断・治療における低侵襲手術後処置として、血管閉鎖デバイスの使用が増加している。心血管疾患の有病率上昇に伴い、インターベンション処置件数が増加しており、これらの処置におけるデバイス使用も拡大している。症例数の増加は血管閉鎖デバイスの採用を促進し、市場成長を牽引した。

- 例えば、2022年版「心臓病・脳卒中統計更新ファクトシート:疾病のグローバル負担」によれば、世界中で2億4410万人が虚血性心疾患(IHD)を患っていると推定され、男性(2020年時点で1億4100万人)の方が女性(同1億310万人)よりも罹患率が高い。

- さらに、経済協力開発機構(OECD)が発表したデータによると、メキシコでは2022年に経皮的冠動脈形成術(PCA)が推定3,293件実施され、2021年の2,860件から増加した。

さらに、これらのデバイスは、インターベンション処置後の手動圧迫と比較して、止血の達成と回復時間の短縮において大幅な改善を示しています。このようなデバイスの利点が市場の成長を促進しています。

製品の重要な利点 市場における製品拡大の促進

近年、止血達成において手動圧迫法に対する血管閉鎖デバイスの利点が顕著に高まったことで、医療現場での採用が大幅に増加しています。これらのデバイスは、15分以上を要する手動圧迫に対し、5分以内にアクセス部位を直接処理することで止血を実現します。

さらに、止血までの時間の短縮と術後早期歩行が可能となるため、患者は当日中に退院できる場合もあり、手動圧迫法よりも費用対効果に優れる可能性があります。

- 例えば、米国国立衛生研究所(NIH)が2023年に発表した論文によれば、研究モデルでは、手動圧迫の代わりに血管閉鎖デバイスを全ての手技で使用した場合、英国国民保健サービス(NHS)の年間潜在的節約額は最大560万米ドル(450万ポンド)と推定された。さらに、閉鎖デバイスは手動圧迫と比較して、主に入院日数の減少により、手技あたり平均218.9米ドル( 176)の平均コスト削減効果があった。これは主に、入院日数の減少によるものである。

このように、合併症リスクの低減、患者の快適性の向上、看護要員の削減、経済的メリットが、手術全体の成果を向上させ、市場の成長を牽引している。

抑制要因

血管閉鎖デバイスに関連する製品リコールが市場成長を制限

本デバイスに関連する様々な利点や技術的進歩にもかかわらず、数多くの製品リコールが記録されている。さらに、企業は滅菌状態や包装問題など、患者に安全リスクをもたらす可能性のある一般的な懸念事項を理由に製品リコールを実施しています。こうした状況が市場の成長を阻害しています。

- 例えば、2022年4月に米国食品医薬品局(FDA)はカーディナル・ヘルス社の製品「CELT ACD」のリコールを発表しました。報告によれば、ユーザーが6fの動脈穿刺を閉鎖するために6f Celtデバイスを使用しようとしたところ、展開直後に血腫が形成されたという。

このような事故は製品に対する否定的な印象を生み、今後数年間における世界の血管閉鎖デバイス市場の成長を阻害する可能性がある。

血管閉鎖デバイス市場のセグメント分析

製品タイプ別分析

積極的な償還制度の存在が、市場におけるプラグ型デバイスセグメントの成長に寄与した

製品タイプ別では、世界市場はプラグベースデバイスとクリップベースデバイスに二分される。

プラグベースセグメントは製品タイプ分野で世界市場を支配した。プラグベースセグメントはさらに、シーラントまたはゲルベースデバイスとコラーゲンプラグに細分される。プラグベースデバイスの中でも、2024年にはコラーゲンプラグセグメントが大きな市場シェアを占めた。コラーゲンベースのプラグまたはシーラントは血栓形成を促進し、物理的バリアとして出血を抑制するため、他の閉鎖法と併用されることが多い。心血管疾患の有病率増加と、それに伴う低侵襲手術の普及が、これらのデバイスの採用を後押しした。

- 例えば、2024年3月に米国国立衛生研究所が発表したデータによると、米国では年間100万件以上の経カテーテル式心血管処置が、インターベンショナル心臓学の全領域にわたって実施されている。

さらに、プラグベースデバイスの採用に対する償還制度の拡充と認知度向上により、患者によるこれらのデバイスの採用が増加している。これにより、市場における当該セグメントの成長が促進されています。

- 例えば、2023年10月には、日本ライフライン株式会社が、ヘモネティクス社製の大腿静脈用血管閉鎖デバイス「VASCADE MVP」が保険適用対象となったことを発表しました。このような取り組みが市場の成長を後押ししています。

さらに、クリップ式デバイスセグメントは市場で大きなシェアを占めた。クリップ式デバイスセグメントは、縫合デバイスとクリップ/ステープルデバイスに細分化される。2024年には、クリップ式デバイス内の縫合デバイスが顕著な市場シェアを獲得した。

縫合によるデバイスは、血管内動脈瘤修復術(EVAR)や経カテーテル大動脈弁置換術(TAVI)などの低侵襲手術後の大口径閉鎖に利用される。さらに、市場における主要プレイヤーによる提携の増加やクリップベースのデバイスの発売が、予測期間中のセグメント成長を促進すると予想される。

タイプ別分析

受動型セグメントが最大のシェアを占める(研究活動の拡大による)

タイプ別では、市場は受動型と能動型に分類される。

2024年時点で受動的セグメントが最大の市場シェアを占めた。受動的近似装置には、コラーゲンプラグ、シーラント、またはゲルベースのデバイスが含まれる。主要プレイヤーによる市場投入に向けた受動的デバイスの研究開発活動増加がセグメント成長を促進し、市場におけるセグメント拡大を後押ししている。

- 例えば、2022年6月にCyndRx社は米国でSEAL TO HEAL臨床試験の患者登録開始を発表した。この試験は新開発のAbsorbaSeal 5.6.7F血管閉鎖デバイスの安全性と有効性を評価することを目的としている。主要企業によるこうした進歩や臨床研究の取り組みが、市場における当該セグメントの成長を後押ししている。

さらに、アクティブセグメントは市場で顕著なシェアを占めており、予測期間中に著しいCAGRで成長すると予想される。アクティブアプロキシメータには、血管閉鎖用の縫合糸やクリップ媒介デバイスなどが含まれる。

このセグメントの成長は、主要プレイヤーによる新規クリップベースシステムの開発・導入に向けた強力な取り組みと協業に起因しており、予測期間中の市場成長を牽引すると見込まれる。

アクセス部位別分析

大腿動脈のサイズが大きくアクセスが容易なことから、心血管処置における大腿動脈の選好度が高まっており、これが市場における当該セグメントの成長につながっている

アクセス部位に基づき、市場は大腿動脈、橈骨動脈、その他に分類される。

大腿動脈セグメントは、世界的な血管閉鎖デバイス市場で最大のシェアを占めています。このセグメントの成長は、カテーテル検査などのインターベンショナル心臓学処置の増加、および大腿動脈がサイズが大きくアクセスが容易であることから、幅広い心血管処置において好まれるアクセス部位であることに起因します。さらに、大腿動脈アクセス部位閉鎖のためのこれらのデバイスに対する規制当局の承認増加が、市場におけるこのセグメントの成長を促進すると予測されています。

- 例えば、2022年5月にテレフレックス社はMANTA血管閉鎖デバイスのカナダ保健省承認を発表した。本デバイスは大口径大腿動脈アクセス部位閉鎖用に設計されている。この承認によりカナダ国内でのMANTAデバイスの供給拡大が実現し、世界市場成長に寄与した。

さらに、橈骨アクセス部位セグメントはアクセス部位セグメントの中で2番目に高いシェアを占め、予測期間中に著しいCAGRで成長すると予想される。このセグメントの成長は、止血が手動圧迫によって達成される多くの心臓病学処置において橈骨アクセス部位が好まれることに起因する。

しかしながら、出血性血腫などの手動圧迫に伴う合併症により、研究者や企業の焦点は橈骨圧迫用の新規・先進デバイス開発へと移行している。したがって、主要市場プレイヤーによる橈骨アクセスサイト向けデバイス投入に向けた研究イニシアチブの増加が、予測期間中のセグメント成長を促進する可能性がある。

- 例えば、2019年5月にCordisはRADIAL 360ポートフォリオの米国発売を発表した。このポートフォリオは、インターベンショナル心臓病学処置における経橈骨アプローチ(TRA)を容易にする一連の製品で構成され、安全・快適性・柔軟性・簡便性を提供し確実な止血を達成するよう設計されたZEPHYR血管圧迫バンドを含む。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

病院・ASCセグメントが市場を牽引:広範な施設ネットワークが要因

エンドユーザー別では、世界市場は病院・外来手術センター(ASC)、専門クリニック、その他に区分される。

2024年時点で病院・ASCセグメントが世界市場の支配的シェアを占めた。この成長は、先進国における政府提供の施設(入院環境の改善と効率的な治療)による入院患者数の増加と、心臓病治療手技の需要拡大に起因する。

病院における患者受診数と心臓病治療処置の増加が、これらの医療機器の導入を促進し、市場における当該セグメントの成長に寄与しています。

- 米国保健福祉省が2024年4月に発表したデータによると、診療所を受診した患者約1,300万人が冠動脈アテローム性動脈硬化症およびその他の慢性虚血性心疾患と診断された。

- さらに、2022年12月時点で、外来手術センター協会(ASCA)によれば、米国にはメディケア認定外来手術センター(ASC)が6,200施設存在する。これほど多くの病院および外来手術センターが存在することは、インターベンション処置用血管閉鎖デバイスなどの先進製品のアクセス向上に寄与すると見込まれる。

専門クリニックセグメントは市場で大きな割合を占めた。このセグメントの成長は、心臓ケアのための最先端施設と専門機器を備えた幅広いサービス提供に起因する。さらに、心臓ケアのための先進施設クリニックの開設が、予測期間中のセグメント成長を促進すると見込まれる。

- 例えば、2023年1月にオーストラリアのロイヤルメルボルン病院(RMH)が新設した心臓カテーテル検査室は、患者数の増加と心臓ケアにおける入院期間の短縮につながった。

さらに、その他のセグメントも市場でかなりのシェアを占めています。このセグメントには学術・研究機関が含まれます。合併症の少ない先進的な製品の発売を目的とした研究開発活動の増加が、予測期間中のこのセグメントの成長を促進すると予想されます。

地域別インサイト

地理的に、血管閉鎖デバイスの市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Vascular Closure Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に8億5,000万米ドルの収益を記録し、世界市場を支配した。心血管疾患の有病率増加および関連するインターベンショナル心臓病学処置の増加が、同地域における本デバイスの採用促進要因となる見込みである。

- 例えば、経済協力開発機構(OECD)が発表したデータによると、カナダでは 2022年には経皮的冠動脈形成術(TEPA)が54,392件実施され、2021年の53,700件から増加した。

さらに、市場における主要企業の存在、厳格な規制基準を備えた先進的な研究施設、高度な医療インフラが相まって、同地域でのデバイス導入が進み、世界市場における優位性を維持している。

欧州は2024年、心血管疾患関連処置数の増加により世界市場で第2位のシェアを占めた。高度な医療インフラと高水準のケア施設が整備されていることから、同地域における本デバイスの採用拡大が期待される。

さらに、心血管疾患患者への高度な施設提供と心臓ケアの改善を目的とした政府主導の取り組みが同地域で増加している。

- 例えば2023年10月、ロイヤル・フィリップスはサセックス大学病院NHS財団トラストと提携し、サセックス住民の心臓病診断を強化する心臓カテーテル検査室を開設した。こうした連携は地域における本デバイスのアクセス性と製品採用を促進する。

一方、アジア太平洋地域は予測期間中に最も高いCAGRで成長すると見込まれています。高齢化人口の増加と生活習慣の変化が同地域の成長を後押しし、心血管疾患に関連する症例数の増加につながっています。症例数の増加に加え、インターベンショナル手術の件数も増加しており、これが同地域におけるこれらのデバイスの採用を促進しています。

さらに、同地域における心臓ケアの進歩に向けた主要企業間の連携強化が、市場における同地域の成長を促進すると予想される。

- 例えば、2022年8月にはGEヘルスケアがボストン・サイエンティフィックと提携し、インドで包括的な心臓インターベンション治療ソリューションの提供を開始した。この協業は、同国における疾患の蔓延への対応、治療へのアクセス改善、患者への心臓ケアの強化を目的としている。こうした連携により、同地域での製品導入拡大が期待される。

ラテンアメリカおよび中東・アフリカ地域は、これらの医療機器の導入率が低いため、市場シェアが比較的低い水準に留まっています。しかし、脳卒中や冠動脈疾患の症例数の増加、医療費支出の拡大、地域政府による戦略的取り組みが相まって、予測期間中に製品導入が促進されると見込まれています。

- 例えば、2022年6月には米国心臓協会がメキシコで新たな実施科学プログラムを開始し、心血管疾患の診断・治療の標準化と、アテローム性心血管疾患(ASCVD)患者のケア改善に焦点を当てています。こうした取り組みが同地域における市場成長を牽引しています。

主要業界プレーヤー

主要プレーヤーによる強力な地理的プレゼンスと先進的な製品提供が、市場での地位の維持に貢献

市場の競争環境は、統合された構造を模倣しています。テルモ株式会社、アボット、テレフレックス社、ヘモネティクス社は、世界市場シェアの中心部分を占める重要な企業の一部です。堅調な製品ポートフォリオ、強固な地理的プレゼンス、市場での製品提供を推進する戦略的活動の存在によるものです。

- 例えば、2024年2月、テルモ株式会社は、プエルトリコのカグアスに新製造施設を開設すると発表しました。この施設は、この地域における Angio-Seal VCD の需要増に対応することを目的としています。

その他、シェアの面で世界市場において重要な役割を果たしている企業としては、Cordis、Vivasure Medical Ltd.、Vasorum Ltd.、INVAMED などがあります。多様な製品ラインアップに加え、規制当局の承認を得た先進製品の市場投入に向けた研究開発の取り組みが、予測期間中の市場存在感の向上に寄与すると見込まれています。

主要血管閉鎖デバイス企業一覧:

- テルモ株式会社 (日本)

- アボット (米国)

- Teleflex Incorporated (米国)

- Cordis (米国)

- Haemonetics Corporation (米国)

- Vasorum Ltd. (アイルランド)

- INVAMED (米国)

- Vivasure Medical Ltd. (アイルランド)

業界の主な動向:

- 2023年12月: Vivasure Medical Ltd.は、PerQseal EliteのELITE臨床試験において最初の患者登録を開始した。この多施設単群臨床試験は、PerQseal Eliteの安全性と有効性を評価することを目的としている。

- 2023年10月:テルモ株式会社は、最先端の閉鎖デバイスであるAngio-Seal VIPおよびFemosealがCEマークを取得したことを発表した。

- 2023年2月:テルモ株式会社は、大口径血管閉鎖装置を製品ポートフォリオに追加し、インターベンション用アクセスデバイス事業を拡大する目的で、Medeon Biodesign, Inc.を買収した。

- 2022年9月:ヘモネティクス社は、VASCADE血管閉鎖システムおよびVASCADE MVP静脈血管閉鎖システムについてCEマーク認証を取得しました。

- 2021年3月:ヴァソラム社はBGFから649万米ドルの投資を受けました。この投資は、同社の製品ライン拡充と米国市場におけるCELT ACDの採用促進に活用されました。

レポート対象範囲

本グローバル血管閉鎖デバイス市場レポートは、業界概要と市場動向(推進要因、抑制要因、機会、トレンドなど)に焦点を当てています。さらに、市場調査レポートでは、技術進歩や市場製品の価格分析に関する情報を提供します。加えて、グローバル市場分析では、主要疾患の有病率、業界の主要動向、市場における新製品発売にも注目しています。加えて、COVID-19の影響についても本レポートで取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは10.10% |

|

セグメンテーション |

製品タイプ別

|

|

種類別

|

|

|

アクセス部位別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に21億1000万米ドルに達した。

2025年、北米市場は9億1000万米ドル規模であった。

市場は、予測期間中に10.10%のCAGRを示すと予想されています。

製品タイプのセグメントでは、プラグベースのデバイスセグメントが市場をリードしています。

北米地域は2025年に市場を支配しました。

大幅な製品の利点と組み合わされた介入心臓学手順の増加などの貢献要因は、市場の成長を促進する重要な要因です。

上級製品の導入は、市場の重要な傾向です。

Terumo Corporation、Abbott、Teleflex Incorporated、およびHaemonetics Corporationは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 168

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。