衛星インターネット市場の規模、シェア&業界分析、周波数帯域タイプ(Lバンド、Cバンド、Kバンド、Xバンド)、エンドユーザー(商業/エンタープライズユーザー(銀行、政府(海事および航空)、鉱業、メディア、メディア、輸送、その他)、および住宅/個人ユーザー)、地域の予測、2026- 2034

主要市場インサイト

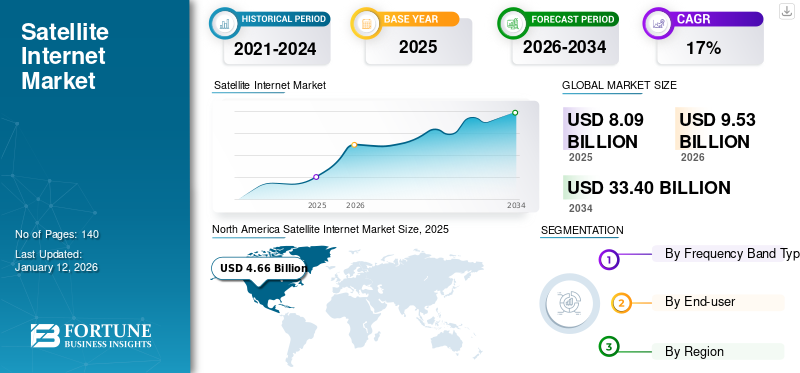

世界の衛星インターネット市場規模は2025年に80億9000万米ドルと評価され、2026年の95億3000万米ドルから2034年までに334億米ドルへ成長し、予測期間中に年平均成長率(CAGR)17%を示すと予測されている。北米は2025年に57.60%のシェアで世界市場を支配した。

衛星インターネット市場は、衛星通信システムを通じたブロードバンド接続の提供に焦点を当てた商業エコシステムを構成する。これには、静止軌道または低軌道衛星を利用する衛星事業者、地上インフラメーカー、サービスプロバイダーが関与する。技術的構成要素には、衛星トランスポンダー、変調方式、Lバンド、Cバンド、Kバンド、Xバンドなどの多様な周波数帯が含まれる。規制枠組み、衛星技術の進歩、業界関係者間の競争が市場動向に影響を与える。

さらに、リモートワークやデジタル通信への依存度が高まったことで、衛星インターネットサービスの需要が急増しています。衛星技術が遠隔地やサービスが行き届いていない地域に接続性を提供する固有の能力は、ロックダウンや社会的距離の確保措置の中で特に顕著になり、その戦略的重要性を浮き彫りにするとともに、COVID-19パンデミックを通じて市場にプラスの影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の衛星インターネット市場インサイト

日本では、地域間の通信格差解消や災害時のレジリエンス強化を背景に、衛星インターネットへの関心が急速に高まっています。山間部・離島・海上など地上ネットワークが届きにくいエリアでの通信確保に加え、企業は高速・低遅延通信を実現する次世代衛星技術の活用を進め、業務効率化やデジタルサービス拡大を図っています。また、LEO衛星の普及が進むことで、幅広い産業での応用可能性が広がり、通信インフラの多様化が加速しています。グローバル市場が成長する中、日本にとっては、先進的な衛星通信ソリューションを取り入れ、デジタル社会の基盤強化と産業競争力を高める重要な機会となっています。

衛星インターネット市場の動向

低軌道(LEO)衛星コンステレーションの導入が市場成長を加速

低軌道(LEO)衛星コンステレーションの普及は、市場における顕著なトレンドである。SpaceXなどの企業は、StarlinkプロジェクトやOneWebを通じて、LEOに小型衛星の主要なコンステレーションを展開し、グローバルなブロードバンドカバレッジを提供しています。従来の静止衛星と比較して遅延を大幅に削減できる可能性が、市場の成長を促進すると期待されています。LEO衛星はより低い高度を周回するため、信号の伝送時間が短縮され、応答性が向上し、衛星インターネットの根本的な制限に対処します。

LEOコンステレーションの登場は、競争の激化と衛星技術向上の取り組みも特徴としている。多数の衛星展開により冗長性が向上し、ネットワーク信頼性が強化される。衛星搭載の先進ビームフォーミングやフェーズドアレイアンテナといった技術進歩は、効率的なデータ送受信に貢献している。この潮流は市場構造を再構築し、特に遠隔地における性能向上とカバレッジ拡大の有望な展望をもたらしている。

しかしながら、LEOにおける衛星数の増加は、軌道上デブリや天文観測への潜在的な干渉に関する懸念を引き起こしている。これらの課題を緩和するには、LEO衛星コンステレーションの持続可能な成長を確保するため、宇宙デブリ管理と衛星事業者間の調整に向けた継続的な取り組みが必要である。こうした課題はあるものの、LEOコンステレーションへの移行傾向は変革的な転換を意味し、衛星インターネット市場の成長を促進している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星インターネット市場の成長要因

サービス未提供地域における高速接続需要の増加が市場成長を促進

特にサービスが行き届いていない地域や遠隔地における高速インターネットアクセス需要の高まりは、衛星インターネット市場シェアを牽引する主要な推進力である。従来の地上インフラはこうした地域への到達に限界があるため、この技術は有力な解決策となる。静止軌道衛星と低軌道衛星は地球規模のカバー範囲を実現し、困難な地形においても接続性を確保する。

さらに、動画ストリーミング、オンラインゲーム、テレワークなど帯域幅を大量に消費するアプリケーションの需要が、高スループット衛星サービスの必要性を高めています。KaバンドやKuバンドなどの先進周波数帯域と高度な変調技術は、データ転送速度と全体的なパフォーマンスを向上させます。デジタルサービスへの依存度が高まる世界において、特にデータ集約型アプリケーションへの需要が増大していることは、この技術が急増する接続性要求を満たす上で重要な役割を担っていることを強調しています。

低軌道に多数の小型衛星を配置するメガコンステレーションは、市場構造に革命をもたらしました。これらのコンステレーションは、衛星通信(SATCOM)における遅延に関する従来の懸念を解消し、低遅延と容量増大を約束します。スターリンクなどのプロジェクトに代表されるこの技術的進化は、衛星インターネットサービスの全体的な効率性と需要を高めることで、市場を大幅に牽引するでしょう。

抑制要因

衛星との信号往復時間による遅延が市場拡大を阻害

静止軌道衛星は軌道高度が高いため、固有の遅延が生じ、市場における顕著な制約要因となっている。衛星との信号往復時間による遅延は、低遅延を要求するリアルタイムアプリケーションに影響を及ぼす。技術的進歩にもかかわらず、この遅延課題の軽減は従来型衛星通信の基本的な限界であり続けている。この制約は主に、オンラインゲームやビデオ会議など瞬時のデータ伝送に依存する分野に影響を及ぼしており、低遅延依存アプリケーションにおける衛星インターネットの競争力を高めるための革新的なソリューションの必要性を浮き彫りにしている。

衛星インターネット市場のセグメント分析

周波数帯タイプ別分析

信頼性の高いデータ通信需要の急増によりCバンドが主導的地位を占める

周波数帯タイプ別では、市場はLバンド、Cバンド、Kバンド、Xバンドに二分される。

このうちCバンドは、信号減衰と大気干渉のバランスが優れており、長距離通信や信頼性の高いデータ伝送に適しているため、最も高い収益シェアを占める。これは特に気象条件が厳しい地域や大気干渉が激しい地域における衛星通信において有益である。Cバンドは、放送、電気通信、ブロードバンドインターネットサービスなど、様々な衛星通信アプリケーションで広く採用されている。

Kバンドセグメントは市場で最高のCAGR(年平均成長率)を維持すると予測されています。これはKuバンドがCバンドなどの低周波数帯域よりも高いデータ転送速度と帯域幅を提供するためです。この特性により、特に大容量データ処理を必要とするブロードバンドアプリケーション向けの高速インターネットサービスに適しています。さらに、変調技術の改良、高容量トランスポンダー、優れたアンテナ技術などの技術進歩により、Kuバンド運用を支える衛星システムと地上インフラの効率化が進んでいます。加えて、インターネット普及率の上昇、動画ストリーミングサービスの需要拡大、IoTデバイスの普及に牽引されるブロードバンド接続需要の増加が、Kバンドサービスの採用を促進しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

商業/企業ユーザーの高帯域幅要求がセグメント成長を加速

エンドユーザー別では、市場は商業/企業ユーザーと住宅/個人ユーザーに区分される。

このうち商業/企業ユーザーセグメントが最大の市場シェアを占める。企業や産業では、データ伝送、通信、遠隔監視など様々な業務を支えるため、信頼性の高い高速インターネット接続が頻繁に必要とされるためである。この技術は、特に地上インフラが不足または不十分な遠隔地や農村地域において、こうしたユーザーにとって有効な解決策を提供する。さらに、産業・企業ユーザーは通常、より高い帯域幅を必要とし、ニーズを満たすためにプレミアムサービスへの投資を厭わない。これには、銀行、政府(海事・航空)、鉱業、メディア・放送、建設、運輸などのセクターが含まれ、これらの分野では業務効率、安全性、生産性にとって信頼性の高い接続性が不可欠である。

家庭向け/個人ユーザーセグメントは、特に従来の地上ブロードバンドインフラが限定的または利用不可能な地方やサービス未到達地域において、高速インターネットアクセス需要の増加により平均的なCAGRを維持すると予測される。さらに、低軌道(LEO)衛星コンステレーションの展開や変調技術など、衛星通信システムの技術進歩により、サービスの性能と手頃な価格が向上している。さらに、リモートワーク、オンライン教育、ストリーミングサービス、スマートホームアプリケーションの増加傾向が、住宅向け衛星インターネットサービスの需要をさらに後押ししている。

地域別インサイト

本レポートは、北米、南米、欧州、中東・アフリカ、アジア太平洋の5地域にわたる市場調査を含んでいる。これらの地域はさらに主要国別に分類されている。

North America Satellite Internet Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は最大のシェアを占め、地域全体に高速接続を提供することを目的とした先進的な衛星通信技術の導入が特徴です。SpaceXのStarlinkやHughes Network Systemsなどの主要企業は、ブロードバンドサービスを強化するために低軌道(LEO)衛星コンステレーションを採用しています。例えば、

- スターリンクのメガコンステレーションは数千の小型衛星で構成され、Kaバンドなどの先進周波数帯を活用してデータ転送速度を向上させることで、特に地方や遠隔地における接続格差の解消を目指している。さらに、ビアサットの高容量ViaSat-3衛星システムに代表される変調方式や周波数利用技術の革新により、データ伝送能力が強化されている。

アジア太平洋地域の衛星インターネット市場は、多様な地理的環境におけるブロードバンド接続需要の増加により、最も高い成長率を示している。中国衛星通信(ChinaSatCom)やSESネットワークス(SES Networks)などの主要地域衛星事業者は、静止軌道衛星と非静止軌道衛星コンステレーションを展開し、高スループットサービスを提供している。例えば、

- 中国の北斗衛星測位システム(BDS)は、地域衛星接続性の強化において極めて重要です。KaバンドやKuバンドなどの先進周波数帯の利用と革新的な変調技術により、データ転送速度の最適化とサービス提供における総合性能の向上が図られています。

周波数割当政策や免許要件を含む域内の規制枠組みは、市場動向に大きな影響を与えています。さらに、主要業界プレイヤー間の継続的な技術革新と戦略的連携が業界構造を形作り、特に遠隔地やサービス未到達地域における、この地域の高まる接続ニーズに対応しています。

欧州の成長は、高速接続需要に対応するための先進衛星通信技術の戦略的統合によって特徴づけられる。ユーテルサットやSESといった地域の主要衛星事業者は、静止軌道衛星と非静止軌道衛星のコンステレーションを活用してブロードバンドサービスを提供している。これらのコンステレーションはKaバンドやKuバンドを含む高度な周波数帯を採用し、データ転送速度を向上させ、全体的なパフォーマンスを最適化している。例えば、

- ユーテルサットのKonnect VHTS衛星は、高スループット衛星(HTS)技術を活用し、効率的なブロードバンド接続のための先進的ソリューション導入に対する同地域の取り組みを浮き彫りにしている。

周波数割当や免許政策を含む規制枠組みは、欧州市場の競争環境形成において極めて重要な役割を果たしています。

南米および中東・アフリカ市場では、接続課題の解決とブロードバンドサービス拡大に向けた先進衛星通信技術の戦略的統合により、平均的な成長率が見られています。南米では、HispasatやIntelsatなどの事業者が静止衛星を活用し、CバンドやKuバンドなどの周波数帯を用いて広域カバレッジを実現している。同地域では衛星設計や変調技術の進歩を積極的に模索し、総合的な性能向上を図っている。例えばHispasatのAmazonas Nexus衛星は、信頼性の高い高スループット衛星インターネットサービス提供への地域の取り組みを体現している。

中東・アフリカ地域では、アラブサットやヤハサットなどの衛星事業者が、特に遠隔地やサービス未到達地域における接続性確保に重要な役割を担っている。ブロードバンドサービス需要の増加に対応するため、高スループット衛星(HTS)や非静止衛星コンステレーションの導入が顕著に増加している。

主要業界プレイヤー

主要プレイヤーによる市場ポジション強化のための新製品投入が市場成長を牽引

衛星インターネット分野のプレイヤーは、顧客ニーズに応える先進的なソリューションを積極的に開発している。また、独自の特性を備えた柔軟なソリューションを提供するため、既存製品ポートフォリオの強化にも注力している。さらに、これらの組織は製品ラインアップを強化するため、協業・買収・パートナーシップを積極的に推進している。

主要衛星インターネット企業一覧

- Starlink (UAE)

- ヒューズ・ネットワーク・システムズ社 (米国)

- ビアサット社 (米国)

- Singtel (シンガポール)

- EchoStar Corporation (米国)

- ユーテルサット・コミュニケーションズ社 (フランス)

- テレサット (カナダ)

- スピードキャスト (米国)

- エンブラテル(ブラジル)

- スカイパーフェクト・JSATホールディングス株式会社(日本)

業界の主要動向

- 2024年1月: シンガポールテレコム(Singtel)はスターリンクと提携し、海上デジタルソリューションを強化。AI、5G、エッジコンピューティングを統合し、安全性と効率性を向上。スターリンクのLEOブロードバンドサービスは接続性を強化し、リアルタイムデータ分析とコスト削減を実現。これはシングテルのiSHIPソリューションを補完し、遠隔地を含む海上航行中の途切れのないカバレッジを確保。本提携は海運業務の効率性と信頼性最適化を目指す。

- 2023年12月:エコースター傘下のヒューズ・ネットワーク・システムズ社は、新型衛星ヒューズ・ジュピター3の容量を活用した高速衛星インターネット「ヒューズネット」プランを開始。無制限データ通信と高速化を実現し、低遅延のヒューズネット・フュージョン及び全宅Wi-Fiを統合。顧客は場所を問わず接続・ストリーミング・ゲームが可能に。

- 2023年11月: インド宇宙開発促進認可センター(IN-SPACE) (IN-SPACE)は、Eutelsat OneWeb の衛星コンステレーションがインドで容量を提供することを正式に承認しました。これは重要なマイルストーンであり、OneWeb India Communication Private Limited は、IN-SPACE からインド国内で低軌道(LEO)衛星コンステレーションの容量を提供することを認可された最初の組織となりました。

- 2023年9月:イーロン・マスク率いる SpaceX は、衛星事業者 Telesat と大規模な契約を締結しました。この契約は、SpaceX の Falcon 9 ロケットを利用した、Telesat の Lightspeed インターネット衛星 14 機の打ち上げを網羅しています。2026 年に開始が予定されているこの重要なパートナーシップについて、Telesat の CEO であるダン・ゴールドバーグ氏は、Falcon 9 の価値提案を強調しました。

- 2023年5月:NelcoとTelesatは、インド初の高速ブロードバンド接続の軌道上実証を成功させ、画期的な成果を達成しました。Telesatのフェーズ1低軌道(LEO)衛星を使用したこの成果は、公式発表によると、インドにおける次世代衛星通信技術の導入において大きな前進となるものです。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を含み、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは17% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

周波数帯タイプ別

エンドユーザー別

地域別

|

よくある質問

市場規模は2034年までに334億米ドルに達すると予測されている。

2025年、市場規模は80億9000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)17%で成長すると見込まれている。

商業/エンタープライズユーザーは、市場の主要なエンドユーザーセグメントです。

十分にサービスされていない地域における高速接続の需要の増加は、市場の成長を促進します。

Starlink、Hughes Network Systems、LLC、LLC、Viasat、Inc。、およびSingtelは、市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

周波数帯域タイプでは、Kバンドは予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート