装甲人員輸送車(APC)市場規模、シェア、ロシア・ウクライナ戦争の影響と業界分析、プラットフォーム別(戦闘車両、戦闘支援車両、無人装甲地上車両)、推進方式別(従来型と電気式)、 機動性別(車輪式・履帯式)、システム別(駆動システム、構造・機構、兵器・弾薬制御システム、対抗措置システム、指揮統制システム、航法システム、観測・表示システム、その他)、ソリューション別(ラインフィット・レトロフィット)、地域別予測、2026-2034年

主要市場インサイト

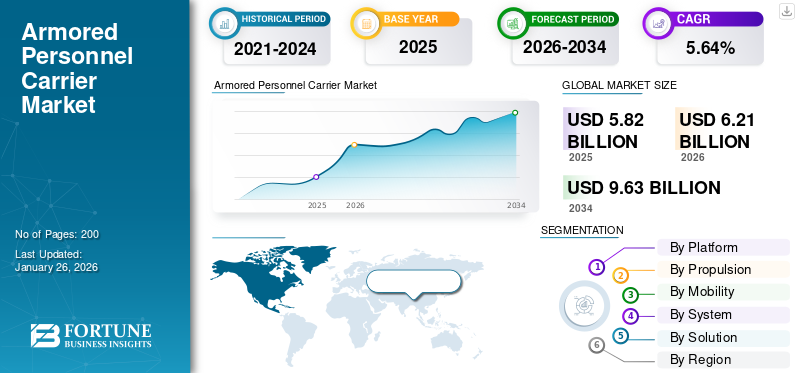

世界の装甲人員輸送車(APC)市場規模は2025年に58億2000万米ドルと評価された。市場は2026年の62億1000万米ドルから2034年までに96億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.64%を示すと予測されている。欧州は2025年に42.30%の市場シェアを占め、APC市場を支配した。

装甲人員輸送車(APC)は、戦闘地域における人員と装備の輸送を目的として設計された広範な種類の装甲軍用車両である。これらは機動性と防護性を提供し、部隊が戦場の地形を迅速かつ安全に移動することを可能にする。第一次世界大戦以来、APCは世界中の軍事装備の一般的な一部となっている。

APCは通常、小火器や砲撃に対する防護機能を備えています。装甲は主に鋼鉄またはアルミニウムで構成されます。一部のAPCにはCBRN(化学・生物・放射性物質・核)防護機能が装備されています。機動性APCは様々な地形や気象条件下での運用を想定して設計されている。そのほとんどは、10~20 人の兵士とその装備を収容することができます。さらに、武装型 APC は、軽機関銃、汎用機関銃、重機関銃、自動擲弾発射装置、または自衛用のミサイルシステムなどを装備し、地上作戦を支援することができます。歩兵戦闘車 (IFV) と比較すると、APC は武装が少なく、戦闘で直接的な火力支援を行うようには設計されていません。

世界の装甲人員輸送車(APC)市場は、大幅な成長と、いくつかの主要企業間の競争が特徴です。この分野に関与している主な企業は、BAE システムズ、ジェネラル・ダイナミクス社、ロッキード・マーティン社などです。これらの企業は、装甲保護、機動性、さまざまな軍事ニーズへの適応性の強化に焦点を当て、APC の先進技術の開発に取り組んでいます。例えば、BAE システムズとパトリアは新しい装甲システムに投資しており、ジェネラル・ダイナミクスとラインメタルは安定した収益源を確保するために大規模な政府契約を獲得しています。

COVID-19 のパンデミックは、世界の 装甲車両市場 に多面的な影響を与え、さまざまな経済に影響を及ぼしました。パンデミックは当初、製造遅延やサプライチェーンの混乱を引き起こしましたが、防衛セクターの回復力、支出増加、戦略的イニシアチブが市場の漸進的な回復と成長に寄与しました。自動車部品・部品メーカーや組立ラインが深刻な影響を受けたため、製造業務も大きく打撃を受けました。企業は、物流上の課題、ロックダウンや規制による労働力不足、運用能力の低下に直面し、市場の機能を阻害しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の装甲兵員輸送車(APC)市場インサイト

安全保障ニーズが多様化する日本では、装甲兵員輸送車(APC)の役割に対する関心が高まっています。人員輸送の安全性向上、耐久性、機動力の強化が求められ、各種作戦環境に適応できる車両設計が注目されています。国防体制の強化と防衛装備の近代化が進む中、APCは重要な地上装備として検討が続けられています。

世界の装甲人員輸送車(APC)市場 主要ポイント

市場規模と予測:

- 2025年市場規模:58億2,000万米ドル

- 2026年市場規模:62億1,000万米ドル

- 2034年予測市場規模:96億3,000万米ドル

- CAGR:2026年~2034年 5.64%

市場シェア:

- 2025年、北米が8.88%で最大の市場シェアを占めた。

主要国の動向:

- カナダ:ウクライナにロシェル・セネター装甲兵員輸送車(APC)1,140台を供給。

- 米国:ウクライナにストライカー装甲戦闘車両およびM113装甲兵員輸送車200台を納入。

- インド:2021年、軽専門車両1,300両の契約を1億4,479万米ドルで締結。

- インドネシア:2023年、ハリマウ中戦車(MMWT)のライセンス生産を開始。

- エジプト:2022年、ロシアとT-90MS戦車500両の契約を締結。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争は装甲兵員輸送車(APC)市場シェアの成長に重大な影響を与え、現代戦におけるこれらの車両の必要性と課題を浮き彫りにした。APCは戦場での兵員輸送に不可欠であり、小火器の銃撃、砲弾、ロケット破片から兵士を保護する役割を担う。

ウクライナは国際支援の一環として複数国からAPCを受け取っている。カナダはロシェル・セネターAPC 1,140台を供給し、同車両は紛争地域で最も広く使用される装甲車両モデルの一つとなった。しかし運用上の課題に直面し、前線付近では効果が低いと報告され、一部は損傷または破壊されている。

米国はストライカー装甲兵員輸送車をウクライナに移管したが、その戦闘性能は期待外れだった。2024年半ばまでに数十両のストライカーが破壊されている。1970年代のプラットフォームを基にしたこれらの装甲兵員輸送車は低強度紛争を想定した設計であり、装備の整った敵との本格的な戦闘には未熟であることが明らかになった。米国はウクライナ軍へのM113装甲兵員輸送車200両の供給を承認した。米軍は欧州にこれらの装甲兵員輸送車とその予備部品の在庫を維持している。

この紛争は、武装ドローンや精密誘導砲弾といった現代の脅威に対する旧式装甲兵員輸送車の脆弱性を露呈した。これによりインドなどの国々は、老朽化した装甲戦闘車両の緊急的な更新を迫られている。現代戦における装甲車両の必要性が、この戦争によって浮き彫りとなったのである。

装甲兵員輸送車市場の動向

APC向け電気技術の進歩が市場の主要トレンドとして浮上

ハイブリッド電気駆動システムは、軍事車両の静粛性を高めると同時に、騒音低減とステルス能力向上による軍事的利点をもたらす。ハイブリッド技術は最終的に軍隊の化石燃料依存を減らし、様々な技術的・運用上の進歩につながるだろう。

- 2022年1月、ウィスコンシン大学は米陸軍から、部隊へのハイブリッドパワートレイン統合を検討する契約を獲得した。さらに、米陸軍の電動軽偵察車両(eLRV)は完全電動化に移行する前にハイブリッドシステムを搭載する見込みである。また2022年1月には、オシュコシュ・ディフェンス社が兵員輸送用に設計されたハイブリッド車両である電動軍用車両eJLTVを発表した。

エネルギー効率の高い生産プロセスへの需要増加、安全・セキュリティ懸念の高まり、部品故障を予測可能なソフトウェアシステムの必要性、労働力動態の変化、規制順守の重要性増大、および手動制御不能プロセスへのAPC導入が、APC市場の成長を牽引している。

産業分野では、包括的な制御と最適化の要件を満たすため、APCシステムを優先的に導入し、プロセス変数の制御における効率性と精度を向上させています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

世界的な非対称戦争の拡大が市場拡大に寄与

非対称戦争では、関与する当事者や国家が不均衡な軍事資産を保有するため、劣勢側は非伝統的な兵器や戦略を活用し、敵の弱点を突く。過去10年間、政治的不安定に加え、経済的・宗教的・社会文化的課題が非対称戦争を激化させた。これにより政府機関は、テロリスト/反乱軍の襲撃や空中攻撃・爆発物攻撃から身を守るため、戦闘車両の活用が可能となった。

さらに、これらの車両には対反乱作戦向けに設計された砲塔銃システムが搭載されている。例えば2024年12月、インドは東部地域におけるナクサライト対策作戦に装甲兵員輸送車(APC)を配備した。結果として、非対称戦争の急増は世界的なAPC需要の急拡大をもたらすと予想される。

先進兵器システムを搭載した次世代軍用車両への需要増加が市場成長を促進

世界中で紛争、テロリズム、戦争活動が増加している。アジア諸国やその他の地域における暴力や越境活動の増加を受け、一部の国々は軍事能力の強化を進めている。世界各国の政府は、主力戦車(MBT)、軽装甲車(LPV)、歩兵戦闘車(IFV)など様々な車両を活用し、自国軍の強化と支援を図っている。この要因が予測期間を通じて市場成長を牽引する可能性がある。

さらに、発展途上国では高度な兵器システムを重視し、多様な脅威から守るための車両を配備することで、装甲人員輸送車(APC)市場の成長拡大を推進している。例えば2021年9月、オランダ陸軍はBAEシステムズを選定し、CV9035NLの中間改修プロジェクトとCV90 MkIVの性能向上を契約した。このプログラムを通じて、 同社は新型砲塔設計を提供した。契約総額は約5億米ドルであった。

市場制約要因

電気・機械システムの故障が市場拡大を阻害

装甲兵員輸送車(APC)は、起伏の激しい地形を走行する際の機械的ストレスや、様々な作戦行動に伴う兵站的ストレスの影響を受けやすい。これらの車両は正常に作動し故障を避けるため、継続的なメンテナンスが必要である。車両の維持管理や故障に関する問題が存在し、定期的なメンテナンスが不可欠であるという事実も含まれる。これには定期点検、潤滑、清掃、摩耗部品の交換などが含まれる。しかしながら、車両の維持管理費用は一般車両よりも高額である。

さらに、車両は機械的、電気的、構造的な問題に直面する可能性がある。一般的な故障モードには、エンジン、トランスミッション、サスペンション、装甲の問題が含まれる。また、車両故障の影響は、作戦の失敗から死傷者発生まで様々である。故障の可能性を低減するためには、全ての車両が適切に整備され、定期的に点検されることを保証することが不可欠である。これらの要因全てが市場成長を阻害している。

セグメンテーション分析

プラットフォーム別

歩兵の機械化と近代化イニシアチブへの需要拡大により、戦闘車両が市場を支配する見込み

プラットフォームに基づき、市場は戦闘車両、戦闘支援車両、無人装甲地上車両に区分される。

予測期間中は、戦闘車両セグメントが市場を支配すると予想されます。このセグメントの成長は、世界中の発展途上国および先進国における、歩兵の機械化と近代化の取り組みに対する現在および将来のニーズに起因しています。例えば、2022年7月、欧州連合(EU)の恒久的構造協力機構(PESCO)によると、イタリア、フィンランド、スロバキアなどのEU加盟国により、歩兵戦闘車、水陸両用攻撃車、軽装甲兵員輸送車(APC)の共同プロトタイプの研究開発(RDT&E)を行うイニシアチブが開始されました。この共有プロトタイププラットフォームは、より迅速な戦闘展開作戦、ISR 活動、兵站支援、戦闘支援、指揮統制機能、および医療支援を目的としています。また、EU 加盟国の軍隊間の相互運用性の確保にも貢献するでしょう。

無人装甲地上車両セグメントは、予測期間を通じて最も急速に成長する分野となる見込みです。これらの無人車両は危険な環境下で機能し、防衛目的に利用されます。その結果、無人軍事車両の開発・利用ニーズが高まるにつれ、この分野はより速いペースで拡大するでしょう。

戦闘支援車両セグメントは、火力支援、多様な作戦支援、追加機能により、予測期間を通じて緩やかな成長が見込まれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進方式別

戦闘・戦争の増加が従来型セグメントの成長を促進

推進方式別では、市場は従来型と電気式に区分される。

2024年には、電気推進技術を含む軍事近代化イニシアチブ、継続中のロシア・ウクライナ紛争、戦闘・戦争・世界的な市民騒乱の増加に伴う調達優先順位の変化を背景に、従来型セグメントが市場を牽引した。例えば、2022年4月には、ナディコープ・ホールディングスSdn Bhdとヌロル・マキナが、国連レバノン暫定軍(UNIFIL)内のマレーシア第850-5大隊(MALBATT 850-5)派遣部隊に、20台のEjder Yalcin 4x4装輪装甲兵員輸送車(APC)を供給した。(UNIFIL)に配属された第850-5大隊(MALBATT 850-5)に20台のEjder Yalcin 4x4装甲兵員輸送車(APC)を供給した。これらのAPCには、アセルサン社製安定化先進遠隔武器プラットフォーム(SARP)および遠隔武器ステーション(RWS)が装備された。

予測期間中、電動セグメントが最も高いCAGRで成長すると見込まれている。多くのOEMメーカーは、米国、欧州、アジアで継続的に強化される排出ガス規制および燃費効率規制に対応するため、ハイブリッド車両を徹底的に調査してきた。さらに、パワーエレクトロニクスや電気モーター駆動装置を含むハイブリッドパワートレイン要素は、予測期間中に車両のエネルギー効率と市場での存在感を高める手段として台頭している。

- 例えば、 2022年4月、米国陸軍および国防総省は、電気およびハイブリッド電気推進技術の導入により、地上車両の在庫を刷新することを目指しました。さらに、米国陸軍はハンヴィーおよび共同軽戦術車両(JLTV)のハイブリッド電気バージョンを評価しています。また、ゼネラルモーターズは、電気自動車向け動力・推進システムを含む先端車両技術に350億米ドルを投資する計画を発表しました。

移動手段別

国境警備活動における車輪式移動手段の需要拡大がセグメント成長を牽引

市場は移動手段に基づき、車輪式と履帯式セグメントに区分されている。

2024年には車輪式セグメントが市場を支配し、予測期間中も成長が見込まれる。これは主に、特殊作戦、部隊展開、国境警備活動、指揮統制などの戦闘支援任務、軍隊への医療支援における有用性に起因する。情報収集・監視・偵察(ISR)および輸送用途向けの4X4軽装甲車両(LAV)の需要増加は、軍の要求水準向上に起因する。例えば2020年5月、中国北方工業公司(NORINCO)は空輸可能な四輪軍用車両を開発し、中国空軍での運用を開始した。監視対象カテゴリーは、主力戦車や過酷な地形用車両の調達増加により大幅な成長が見込まれる。

履帯式セグメントは予測期間中、安定した成長率で拡大すると予測される。主要OEMメーカーは、従来重視されてきた低速で重装甲の軍用車両から、軽量・高速・機動性・低燃費を兼ね備え、高テンポ作戦向けに設計された主力プラットフォームへと進化を遂げている。また、敵の意思決定サイクルに効果的に適合し、機動性・地形適応性・戦術的適応性を通じて生存性を向上させるプラットフォームにも注力している。これらの要素が予測期間中のセグメント成長を牽引する。

システム別

高度な駆動システムへの需要増大により駆動システムセグメントが主導的地位を占める見込み

システム別では、駆動システム、構造・機構、兵器・弾薬制御システム、対抗措置システム、指揮統制システム、航法システム、観測・表示システム、その他に分類される。

駆動システムセグメントは2024年に市場を支配し、2025年から2032年にかけて最も急速に成長するセグメントと見込まれています。各国軍隊による高度な駆動システムへの需要増加が、このセグメントの市場拡大を牽引している。さらに、強力で耐久性に優れたディーゼルエンジンへの需要増加もセグメント成長に寄与している。主力戦車の近代化努力により、タービンエンジンへの需要も高まっている。

自律型地上システムの需要増加に伴い、指揮統制システムは大幅な拡大が見込まれます。装甲兵員輸送車(APC)に搭載される指揮統制(C2)システムは、戦場通信・状況認識・作戦効率の向上に不可欠です。これらのシステムは先進技術を統合し、軍事部隊間のシームレスな連携を確保します。

ソリューション別

新興国におけるライセンス生産を通じた調達拡大の必要性が高まり、改修セグメントの成長に寄与する見込み

ソリューション別では、市場はレトロフィットとラインフィットに区分される。

レトロフィットセグメントは2024年に市場を支配し、予測期間中も成長が見込まれる。開発途上国ではライセンス生産への需要が高まっている。ほとんどの国が外国のOEMや政府からの調達ではなく製造動向に依存しており、予測期間を通じて生産的な成長を促進している。

例えば、2023年9月には、PT Pindadがインドネシア陸軍向けに18両のハリマウ超近代中戦車(MMWT)(FNSSカプランMT MMWT)のライセンス生産を担当した。PT Pindadは2022年にハリマウMMWTの納入を開始した。同戦車はCMIコッカレル3105砲塔と105mm L-53 CVライフル砲を搭載し、総重量は35トンである。

さらに、発展途上国は戦術的優位性を高めるため、車両に革新的システムを導入している。例えば米陸軍によれば、要塞化部隊・戦略家・研究者らが「先進標的捕捉・殺傷能力強化システム(ATLAS)」構想のもと技術試作機を開発中である。

装甲人員輸送車(APC)市場におけるラインフィットセグメントとは、改造・アップグレード車両とは対照的に、事前搭載機能を備えて製造・納入される車両を指す。このセグメントは、近代的で即戦力となるソリューションを求める軍隊にとって重要である。世界的な安全保障上の懸念の高まり、技術革新、および世界各国の軍隊による近代化努力により、APC市場のラインフィットセグメントは成長している。このセグメントは、多様な作戦要件に対応する最先端機能を備えた即戦力車両の提供を重視している。-to-use vehicles equipped with state-of-the-art capabilities for diverse operational requirements.

装甲人員輸送車市場の地域別展望

世界の装甲人員輸送車市場は、地域別に北米、欧州、アジア太平洋、中東、アフリカ、ラテンアメリカに区分される。

北米

[RyknbCCwX8]

北米は、米国における防衛支出の増加によりAPC市場を支配している。

北米が市場シェアをリードしている。これは、米国政府が軍用車両の取得およびアップグレードに最も高い防衛支出を行っているためである。ジェネラル・ダイナミクス社、テキストロン・システムズ社、オシュコシュ・ディフェンス社などの主要企業の存在が、北米における市場成長を推進している。

アジア太平洋地域

アジア太平洋地域は予測期間中に最も急速な成長を遂げると予測されている。インド、中国、韓国、日本などの国防費増加が牽引要因である。テロリズムの激化、越境紛争、政治的対立がアジア諸国での戦闘を引き起こし、市場拡大を促進している。例えば、 2021年3月には、インド国防省がマヒンドラ・ディフェンス・システムズ社(MDSL)と1億4479万米ドルの契約を締結し、インド陸軍に1300台の軽専門車両を供給することになりました。さらに、中機関銃、自動擲弾発射器、対戦車誘導ミサイルを輸送可能な高度な戦術車両である軽戦術車両(Light Tactical Vehicle)が、様々な戦闘部隊での使用承認を得つつあります。

欧州

欧州市場は予測期間を通じて着実な成長が見込まれる。ロシアとウクライナの継続的な紛争を背景に、戦車への需要が装甲兵員輸送車(APC)の需要地域と共に高まっている。さらに、次世代車両への移行が予定されている現行車両ラインナップが市場拡大を牽引すると予想される。例えば2022年5月には、 ラインメタルBAEシステムズランド(RBSL)は、英国陸軍が導入予定のチャレンジャー3主力戦車向けに砲塔駆動サーボシステム(TDSS)を納入する契約をカーチス・ライト社と締結した。さらに、英国国防省の戦車近代化計画を支援するため、カーチス・ライト社は約2500万米ドル相当の契約に基づき、RBSLに対し経済的なスケーラブル砲塔駆動システムTDSSおよび特定システムコンポーネントを供給する。

中東市場

中東市場は、NIMR Automotive LLC、 Koç Holding A.Ş.、BMC Otomotiv Sanayi ve Ticaret A.S.、STREIT Group、International Armored Group (IAG)、Arab Organization for Industrialization (AOI)、EDGE Groupなどの主要企業による貢献により、予測期間を通じて安定したCAGRで拡大すると見込まれています。2018年以降、トルコ、UAE、サウジアラビアなどは、国内生産の装甲兵員輸送車(APC)向けに防衛予算を増額しています。

アフリカ

APC市場は主力戦車(MBT)分野では収益性が低い。南アフリカ、エジプトなどからの調達計画の増加は、世界的な市場成長を促進する可能性が高い。2022年4月、エジプト国防省はロシア国営企業ウラルワゴンザヴォード(UVZ)と、エジプト向けT-90MS主力戦車500両の定期供給契約を締結した。これによりウラルワゴンザヴォードは、ロシアから輸入した部品を使用して戦車を組み立てる施設を設立する。

ラテンアメリカ

ラテンアメリカ諸国では、軍隊の近代化努力が継続している。違法薬物取引、過激派テロリズム、経済的・社会的不平等に関連する問題の増加が持続的な暴力を助長し、同地域におけるこれらの車両への需要を生み出している。ラテンアメリカの都市部における軍部隊展開のための装甲兵員輸送車(APC)の取得は、市場成長を促進するだろう。

競争環境

主要業界プレイヤー

市場の主要プレイヤーは、軍用車両の開発と設計に注力している

装甲人員輸送車(APC)市場には、軍用車両の開発・設計に携わる多数のメーカーが存在します。これらの企業は、技術的に先進的な製品の開発と、先進国・新興国双方の政府との強固な関係構築に注力しています。

主要な参加企業には、ジェネラル・ダイナミクス社、BAEシステムズ社、ラインメタルAGなどが挙げられる。2021年2月、インド首相は国防研究開発機構(DRDO)が開発した主力戦車アルジュン・マーク1A(Mk IA)をインド陸軍に引き渡した。アルジュン主力戦車Mk IAは、優れた機動性、卓越した火力、並外れた防護性能、乗員の快適性を備えている。

主要装甲人員輸送車メーカー一覧(プロファイル掲載企業)

- NORINCOGROUP.com Inc. (中国)

- オシュコシュ・ディフェンス社(米国)

- オトカル社(トルコ)

- ラインメタルAG (ドイツ)

- クラウス・マッファイ・ヴェグマン社(ドイツ)

- デネルSOC社(南アフリカ)

- イヴェコ・ディフェンス・ビークルズ(イタリア)

- BAEシステムズ(英国)

- ジェネラル・ダイナミクス社(米国)

- Textron Systems (米国)

主要産業動向

- 2024年12月 – ポーランド国防省は、軍向けに80台のロソマク-L装輪装甲兵員輸送車(APC)を調達する契約を最終決定した。この契約は、約43億ズウォティ(約12億米ドル)と見積もられており、包括的な後方支援および訓練サービスを含む。

- 2024年10月 – ルーマニア国防省は、トルコのオトカル社を選定し、ルーマニア陸軍向けに1,000台以上の軽装甲戦術車両を納入させる。付加価値税を除く9億3,400万米ドルの契約に基づき、計1,059台のコブラII軽装甲戦術車輪車両が供給される。

- 2024年5月 – イムコ・インダストリーズは、イスラエル国防省との1億560万米ドル相当の契約を発表した。この長期契約により、イムコはイスラエル国防軍(IDF)の装甲車両向け電気システムおよびサブシステムの設計・供給を担当する。対象車両にはメルカバ戦車、ナーメル装甲兵員輸送車、エイタン装甲兵員輸送車が含まれる。

- 2024年3月 – 米陸軍は、旧式化したM113装甲人員輸送車(APC)の代替となる追加装甲多目的車両(AMPV)の供給について、BAEシステムズ社に7億5430万ドルの契約を授与した。水曜日に発表されたこの契約では、2027年2月を納入予定日としている。

- 2023年1月 – オシュコシュ・コーポレーションの完全子会社であるオシュコシュ・ディフェンスは、イスラエル国防省(IMOD)がイスラエル国防軍向け装甲兵員輸送車(APC)の車体製造を同社に選定したと発表した。1億米ドル超のこの契約に基づき、オシュコシュ・ディフェンスは数百台のエイタン装甲兵員輸送車(APC)の車体を製造する。

レポート概要

本調査レポートは、市場の詳細な分析を提供し、主要企業、製品カテゴリー、主要用途などの重要な要素に焦点を当てています。さらに、市場の概要を提示し、重要な業界動向と発展を強調しています。前述の要素に加え、近年における市場成長に寄与した様々な要素も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.64% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

推進方式別

|

|

|

機動性別

|

|

|

ソリューション別

|

|

|

システム別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2025年に58億2000万米ドルであり、2034年までに96億3000万米ドルに達すると予測されている。

5.64%のCAGRを登録すると、市場は予測期間(2026-2034)にわたって着実に成長します。

車輪付きセグメントは2025年に市場を支配しました。

2025年にどの地域が市場で最高のシェアを保有していましたか?

市場のトッププレーヤーには、General Dynamics Corporation、BAE Systems、Rheinmetall AGが含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート