紙用化学品の市場規模、シェアおよび業界分析、タイプ別(パルプ化学品、プロセス化学品、および機能性化学品)、形態別(特殊化学品および汎用化学品)、用途別(包装および板紙、組織および衛生、グラフィック用紙および印刷用紙、特殊紙など)、および地域予測、2025年から2032年

主要市場インサイト

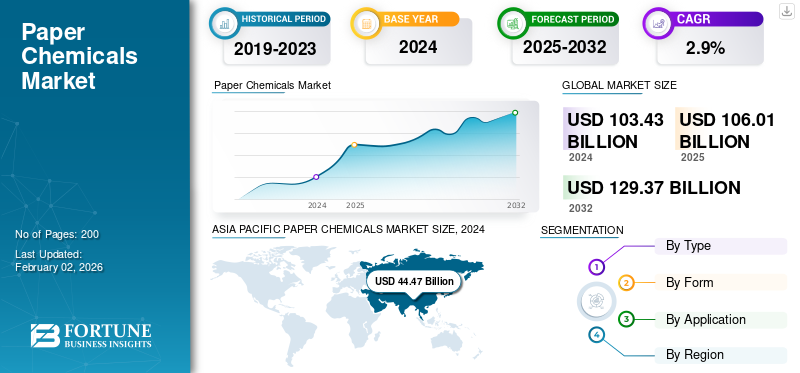

世界の製紙用化学品市場規模は、2024年に1,034億3,000万米ドルと評価されています。市場は2025年の1,060億1,000万米ドルから2032年までに1,293億7,000万米ドルに成長すると予測されており、予測期間中に2.9%のCAGRを示します。アジア太平洋地域は 2024 年に 43.% のシェアを獲得し、世界市場を支配します。

製紙用化学薬品は、紙や板紙製品の品質、性能、外観を向上させるために、製紙のさまざまな段階で使用される多様な化学配合物です。市場の成長は、インド、中国、東南アジアなどの新興国における包装材料、ティッシュペーパー、特殊紙製品の需要の増加によって推進されています。 Eコマースやフードデリバリーサービスの拡大に伴い、高機能な製品への需要が高まっています梱包バリア性のある紙が増えてきました。これにより、サイジング剤、強度添加剤、およびコーティング用化学薬品の使用量が増加しています。さらに、持続可能性への懸念から、メーカーは環境に優しく、生分解性で低VOC(揮発性有機化合物)の化学配合を目指しており、その結果、従来の合成添加剤からバイオベースや水系のソリューションへの移行が進んでいます。

さらに、この市場には、Shandong Bluesun Chemicals Co., Ltd.、Anshika Polysurf Limited、日本製紙工業株式会社、Thermax Limited、Solenis などのいくつかの主要企業が含まれています。幅広いポートフォリオ、革新的な製品の発売、強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の製紙用化学品市場インサイト

日本では、紙製品の品質安定と環境負荷低減を両立したいというニーズが高まる中、製紙用化学品への関心が着実に広がっています。求められているのは、抄紙工程の効率を高めながタッチ感や強度、印刷適性を安定して引き出せる“工程に寄り添う機能性材料”です。リサイクル原料の利用拡大や省水・省エネ化の流れを受け、薬品配合の最適化や環境配慮型処方への期待も強まっています。本レポートでは、世界の製紙用化学品市場の動きが、日本の製紙技術や持続可能な紙製品開発にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

市場ダイナミクス

市場の推進力

市場の成長を促進する特殊紙および機能紙の需要の高まり

ラベル、フィルター、装飾品、通貨、電気絶縁材に使用される紙など、特殊紙や機能性紙の需要の高まりが市場の成長を推進しています。これらのニッチな紙グレードでは、高強度、熱安定性、耐薬品性、または光学性能を達成するために特殊化学薬品の正確な配合が必要です。

- たとえば、導電性コーティング、難燃性添加剤、および帯電防止剤は、工業用用紙や工業用用紙に使用されます。対照的に、蛍光増白剤とコーティングバインダーは、高品質の装飾紙や印刷用紙には不可欠です。エレクトロニクス、自動車、建設などの産業の拡大により、これらの紙の需要が増加しています。

さらに、化粧品、飲料、ファッション業界におけるプレミアムパッケージングや高級印刷の人気の高まりにより、高光沢で質感のある紙表面の需要が増加し、それによってコーティングおよび表面処理化学薬品の市場がさらに拡大しています。

- クラリアント、BASF、SNF Floerger などのメーカーは、これらの用途に特化した特殊なポリマー分散液や機能性添加剤を開発しています。

市場の制約

市場拡大を制限する原材料価格の変動とサプライチェーンの混乱

原油価格の変動、地政学的な緊張、サプライチェーンの混乱は、生産コストを大幅に増加させ、化学メーカーの収益性に影響を与える可能性があります。たとえば、2022 年から 2023 年にかけて、ロシアとウクライナの紛争に起因する世界的なエネルギー危機と供給途絶により、原材料と物流コストが急激に上昇し、その後製紙用化学薬品の価格に反映されました。さらに、中国からの特殊化学品の不足や出荷の遅延などのサプライチェーンのボトルネックにより、製紙工場と化学品サプライヤーの両方の生産スケジュールが混乱しています。

さらに、発展途上地域では信頼できる原材料が入手できないため、地元の生産者が事業を拡大する能力が制限されています。また、最近の持続可能性の重視により、でんぷんやリグニンなどのバイオベースの原料への依存が高まっており、品質や供給が不安定であるなど、それぞれの課題に直面しています。その結果、不安定な投入コストと物流上の不確実性が引き続き収益性と市場の安定性を抑制し、原材料管理が世界の産業にとって重大なリスク要因となっています。

市場機会

製紙プロセスの技術進歩が収益性の高い成長機会を生み出す

製紙メーカーは、生産効率を高め、水の消費量を削減し、優れた製品品質を達成するために、高度な化学配合と自動プロセス制御技術を採用しています。現代の製紙は、繊維の改質、保持、排水、コーティングのための最適化された化学相互作用に依存しています。

- たとえば、カチオン性ポリマーと保持助剤の使用により、繊維と充填剤の間の結合が向上し、機械の稼働性が向上し、それによって生産のダウンタイムが最小限に抑えられます。

同様に、酵素ベースのパルプ化および漂白技術が塩素ベースの化学薬品に取って代わり、エネルギー使用と環境への影響の両方を削減しています。 Ecolab、Ashland、Buckman Laboratories などの業界関係者は、化学物質の散布量とタイミングを正確に制御するスマート化学物質投与システムとリアルタイム監視ツールを導入しています。

市場の課題

成長を妨げる厳しい環境規制とコンプライアンスコスト

ホルムアルデヒドベースの樹脂、蛍光増白剤、特定の界面活性剤など、従来の紙用化学薬品の多くは、毒性、水質汚染、非生分解性のリスクをもたらします。 REACH (化学物質の登録、評価、認可および制限) に基づく欧州化学庁 (ECHA) や米国環境保護庁 (EPA) などの規制当局は、有害な化学物質に対して厳しい管理を課しています。このため、メーカーは環境に優しいバイオベースの代替品を使用して製品を再配合する必要に迫られており、その取り組みには多額の研究開発投資とプロセス再構築コストが伴います。

- たとえば、生分解性のないアルキルフェノールエトキシレート(APE)を植物由来の界面活性剤に置き換えると、配合コストが大幅に増加します。

製紙用ケミカルの市場動向

持続可能で環境に優しい紙製品への需要の高まりは、重要な市場トレンドの 1 つです

環境意識の高まりと政府の規制の強化プラスチック使用法により、消費者と産業界の好みは生分解性の紙ベースのパッケージに移ってきました。欧州、北米、アジア太平洋地域の一部で世界的に使い捨てプラスチックの廃止が進む中、紙製の包装材料の需要が急増している。この移行により、リサイクル性、生分解性、環境への影響の軽減を可能にする紙用化学薬品の消費が直接増加します。

- たとえば、石油由来の添加剤の代わりに、バイオベースのサイズ剤、天然ポリマー、酵素漂白剤が採用されています。 BASF SE や Kemira Oyj などの企業は、持続可能性基準を損なうことなく紙の強度と印刷適性を向上させる、水ベースの低 VOC 化学配合物を開発しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

パルプ用化学薬品は、パルプの品質、収率、繊維処理効率の向上に重要な役割を果たしているため、市場を主導

市場は種類によってパルプ化学品、プロセス化学品、機能性化学品に分類されます。

パルプ化学品セグメントは、2024 年には製紙用化学品市場で最大のシェアを保持しており、大幅な成長が見込まれています。この部門の成長は、包装紙や印刷用紙における高白色度で低汚染性のパルプに対する需要の高まりによって推進されています。エレメンタルの採用の増加塩素塩素フリー (ECF) および完全塩素フリー (TCF) の漂白プロセスは、環境コンプライアンスのトレンドに沿っています。さらに、アジア太平洋地域における再生繊維ベースの生産の拡大には、効果的な脱墨および分散化学薬品の使用が必要となり、需要が増加します。酵素や酸素系漂白剤など、環境に優しいパルプ化剤の革新も持続可能な成長を促進しています。

プロセスケミカル部門は大幅な成長を遂げています。この部門の成長は、業界による運用の最適化と節水の推進に関連しています。工場が閉ループシステムに向けて近代化するにつれて、保持剤、消泡剤、殺生物剤などの効率的なプロセス助剤の必要性が急激に高まっています。さらに、原材料とエネルギーのコストの上昇により、工場は収率を向上させ、ダウンタイムを削減するプロセスケミカルを求めるようになりました。持続可能性のトレンドにより、生分解性で低 VOC のプロセスケミカルの採用が促進されています。

機能性化学品部門の成長は、優れたコーティング、サイジング、強度強化を必要とする高品質のパッケージングや特殊紙に対する需要の高まりによって推進されています。デンプン、ラテックスバインダー、蛍光増白剤などの機能性化学薬品は、電子商取引の包装や高級印刷用途の急増により需要が増加しています。さらに、リサイクル可能で生分解性のバリアコーティングを含む持続可能な包装ソリューションへの取り組みが、この部門の成長を後押ししています。

フォーム別

紙包装製造における採用増加により、特殊化学品が市場を独占

市場は形態によって分割され、特殊化学品と汎用化学品に分類されます。

特殊化学品部門は 2024 年に最大の市場シェアを保持し、カスタマイズされた高機能紙グレードへの移行が進むことで大幅な成長が見込まれています。これらには、食品包装用のバリア紙、装飾ラミネート、セキュリティ紙、ろ過や断熱に使用されるテクニカルペーパーが含まれます。このセグメントは、耐久性、滑らかさ、湿気やグリースに対する耐性の向上を可能にする技術の進歩の恩恵を受けています。環境規制の高まりにより、メーカーは再生可能原料から得られるバイオベースの特殊化学薬品を採用するようになっています。

汎用化学品部門は、今後数年間で大幅な成長が見込まれています。この部門の成長は量主導型であり、パッケージングおよびティッシュ部門の世界的な紙生産量レベルと密接に関係しています。電子商取引の拡大によって板紙と段ボールの消費が着実に増加しており、堅調なベースライン需要を支えています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

さまざまな業界からの需要の増加により、パッケージング&ボードセグメントがリード

用途に基づいて、市場は包装および板紙、ティッシュおよび衛生用品、グラフィック用紙および印刷用紙、特殊紙などに分類されます。

パッケージングおよび基板セグメントは市場を支配しており、予測期間中に大幅な成長を記録すると予想されます。電子商取引、食品配達、消費財部門の急速な拡大がこの部門の成長を推進しています。プラスチックに代わる持続可能な代替品としての紙ベースの包装の需要はかつてないほど高まっており、強度添加剤、サイズ剤、コーティング用化学薬品の必要性が高まっています。耐水性および耐油性の機能性コーティングの革新により、紙の用途がさらに広がります。食品および飲料の包装。さらに、この部門は2025年には33.5%のシェアを獲得する予定です。

ティッシュ&衛生部門は順調な成長を遂げています。この拡大は、新興市場におけるパーソナルケアおよび衛生製品の需要の増加によるものと考えられます。パンデミック後の人口増加、都市化、衛生意識の高まりにより、ティッシュペーパー、ナプキン、おしりふきの消費が加速しています。この成長により、柔軟剤、強度向上剤、吸収性を向上させる化学薬品の需要が高まります。さらに、組織および衛生アプリケーションは調査期間中に 3.0% の CAGR で成長すると予測されています。

グラフィック用紙・印刷用紙部門も順調に成長しています。この部門の成長は、商業印刷、雑誌、広告物に使用される高品質コート紙の需要に関連しています。新興国の成長と、アート紙や高級カタログなどのニッチな用途が市場活動を維持しています。このセグメントは、優れた印刷適性と光沢を確保するために、蛍光増白剤、コーティングバインダー、および表面サイズ剤に大きく依存しています。

特殊紙セグメントは、高度な機能性コーティング、ミクロフィブリル化セルロース (MFC) 添加剤、およびナノテクノロジーベースの配合におけるイノベーションによって推進されています。食品および工業用包装における持続可能なバリア紙の使用の増加も、この分野の拡大を後押ししています。

製紙用化学薬品市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

ASIA PACIFIC PAPER CHEMICALS MARKET SIZE, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に441億4,000万米ドルで圧倒的なシェアを維持し、2024年も444億7,000万米ドルで首位の座を維持した。この地域の優位性を促進する要因には、電子商取引の急速な成長、日用消費財および食品サービス部門の拡大、新しいパルプおよび包装能力(パルプから包装までの統合プロジェクトを含む)への大規模投資が含まれており、これらは歩留まり向上剤、サイズ剤、コーティング/デンプン化学物質、特殊添加剤の主な需要促進要因となっています。

2025 年の中国市場は 180 億 9 千万米ドルに達すると推定されています。

- 中国は最も急速に成長している市場であり、電子商取引、食品配達、消費財におけるプラスチックから紙ベースの包装への移行は、機能性化学薬品やコーティング化学薬品の消費にとって重要な促進要因となっています。山東省、浙江省、広西チワン族自治区の大規模統合紙パルプ工場への投資により、漂白剤、歩留まり向上剤、脱墨剤などのパルプおよびプロセス化学薬品の使用が増加しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは今後数年間で大幅な成長を遂げると予想されています。予測期間中、欧州地域は全地域で2番目に高い2.8%の成長率を記録し、2025年までに評価額223億9,000万米ドルに達すると予測されています。市場の成長は、リサイクル可能、低VOC、バイオベースの製紙用化学薬品の需要によって牽引されています。ブランドが紙の代替品に移行する中、成長は特殊かつ高性能の機能性添加剤(バリアコーティング、フッ素を含まない忌避剤、酵素パルプ化助剤)に焦点を当てています。これらの要因を背景に、2025年には英国を含む各国が14億8000万ドル、ドイツが60億9000万ドル、フランスが27億1000万ドルの評価額を記録すると予想されている。

北米

ヨーロッパに次いで、北米の市場は2025年に228億7,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。この市場は、プレミアムパッケージングの需要(ブランド保護、小売用パッケージング)、自動化/品質への投資(単位あたりの化学強度の向上)、ティッシュと衛生用品の消費量の増加により、成長すると予想されています。持続可能性に関する規制と企業のネットゼロへの取り組みにより、工場は低排出化学薬品、バイオベースの添加剤、リサイクル可能なバリア代替品の採用を推進しており、全体的な生産量は成熟しているにもかかわらず、より価値の高い特殊化学薬品の市場が形成されています。 2025 年の米国市場は 197 億 5,000 万米ドルに達すると推定されています。

- 米国では、持続可能で機能的な包装ソリューションに対する消費者の強い需要が市場の成長を牽引しています。小売および電子商取引の包装ではプラスチックから紙への代替が進んでおり、強度向上剤、サイズ剤、バリアコーティングなどの機能性添加剤の需要が引き続き高まっています。さらに、米国の製紙業界はエネルギー効率、水の再利用、プロセスの最適化に重点を置いているため、歩留まり向上剤などの高度なプロセス化学薬品の導入が促進されています。殺生物剤、および消泡剤。

ラテンアメリカ

2025年のラテンアメリカ市場は評価額88億2000万ドルを記録すると予想されている。市場の成長は、パッケージングおよびティッシュペーパー向けの汎用品および中価格帯の機能性化学に集中しています。専門分野の利用は増加していますが、設備投資サイクルと物流によって制限されています。

中東とアフリカ

中東およびアフリカでは、サウジアラビアの市場規模は2025年に18億9,000万米ドルに達すると予想されています。市場の成長は、使い捨てプラスチックからの規制の動き、食品サービス/小売部門の成長、建設関連の製紙用化学薬品の需要を促進するインフラ/産業プロジェクトによるものです。

競争力のあるLANDSCAPE

主要な業界プレーヤー

主要企業は地理的拡大に注力し、市場での存在感を拡大

この市場は集中しており、山東ブルーサンケミカルズ株式会社、安鹿ポリサーフ株式会社、日本製紙株式会社、サーマックス株式会社、ソレニスなどの主要メーカーが業界で活動しています。業界関係者は、製品の品質を維持し、地域での存在感を拡大するために、原材料の生産と販売活動を統合しています。これにより、企業はコスト上の優位性という形で競争力を得ることができ、利益率が向上します。さらに、市場シェアを拡大し、競争上の優位性を達成するために、いくつかの大手企業が自社のブランドと販売を促進するために数多くの戦略的提携を行っています。

プロファイルされた主要な製紙化学会社のリスト

- 山東ブルーサンケミカルズ株式会社(中国)

- アンシカ ポリサーフ リミテッド(インド)

- 日本製紙株式会社(日本)

- サーマックス リミテッド (インド)

- ソレニス(米国)

- BASF(ドイツ)

- バックマン(米国)

- ダウ(米国)

- ポン純薬グループ(インド)

- アイバックス(インド)

- スマンケミカルインダストリーズ株式会社(インド)

主要な産業の発展

- 2023 年 2 月:ソレニスは、KLK コルブ グループの製紙プロセス化学薬品事業の買収を完了し、製品の幅を広げ、プロセス化学薬品の長期的な製造/供給取り決めを確保しました。

- 2022 年 10 月:ソレニスは、成長する消費者向け紙包装市場にサービスを提供するために 2 つの新しいセンター オブ エクセレンス (メンヒェングラートバッハの顧客サポート、分析およびアプリケーション ラボ、バーチャル ラボ機能を含む) を開設し、繊維ベースの包装への研究開発とアプリケーションの焦点を示しました。

- 2021 年 7 月:Platinum Equity は Solenis を買収するための最終契約に署名し (取引は 2021 年 7 月 6 日に発表)、これにより最大手の特殊紙/プロセスケミカルサプライヤーの 1 つである同社の所有権が大幅に変更されました。

- 2021 年 4 月:BASFは、紙包装用の水性バリアコーティングをターゲットとしたJoncryl高性能バリア分散液を発売し(中国発売)、包装用の水性バリアソリューションの成長を強調しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 年から 2032 年までの CAGR は 2.9% |

|

ユニット |

価値 (10 億米ドル)、量 (キロトン) |

|

セグメンテーション |

タイプ別、形式別、アプリケーション別、および地域別 |

|

タイプ別 |

· パルプ化学薬品 · プロセスケミカル · 機能性化学品 |

|

フォーム別 |

· 特殊化学品 · 汎用化学品 |

|

用途別 |

· パッケージングとボード · 組織と衛生 · グラフィック用紙と印刷用紙 · 専門論文 · その他 |

|

地域別 |

o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 1,034 億 3,000 万米ドルで、2032 年までに 1,293 億 7,000 万米ドルに達すると予測されています。

2024 年の市場価値は 444 億 7,000 万米ドルでした。

市場は、2025年から2032年の予測期間中に2.9%のCAGRを示すと予想されています。

パルプ化学部門がタイプ別で市場をリードした。

市場を牽引する主な要因は、持続可能で高品質な紙製品に対する需要の高まりと、包装紙やティッシュペーパーの消費量の増加です。

Shandong Bluesun Chemicals Co., Ltd、Anshika Polysurf Limited、日本製紙工業株式会社、Thermax Limited、および Solenis は、市場の著名なプレーヤーの一部です。

2024 年にはアジア太平洋地域が市場を独占しました。

製品の採用を促進すると予想される主な要因には、バイオベースおよびリサイクル可能な紙ソリューションへの移行、および包装および衛生産業の拡大が含まれます。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート