貨物仲介市場規模、シェアおよび業界分析、輸送モード別(道路貨物仲介、鉄道貨物仲介、海上・内陸水路貨物仲介、航空貨物仲介)、仲介サービスタイプ別(スポット貨物仲介、契約貨物仲介、複合一貫輸送仲介、管理型輸送サービス)、荷主規模別(大企業、中堅企業、中小企業)企業 (SME))、業種別 (小売および電子商取引、製造、ヘルスケアおよび医薬品、自動車、その他) および地域別の予測、2026 ~ 2034 年

主要市場インサイト

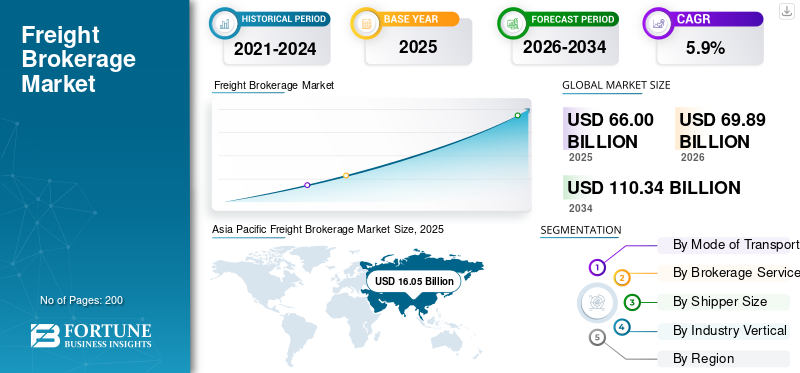

世界の貨物仲介市場規模は2025年に660億米ドルと評価されています。市場は2026年の698億9000万米ドルから2034年までに1103億4000万米ドルに成長すると予測されており、予測期間中に5.9%のCAGRを示します。

世界市場には、道路、鉄道、航空、海上、複合一貫輸送などのさまざまなモードで荷主と輸送業者を結び付けることで、商品の移動を促進する非資産ベースの物流仲介業者のエコシステムが含まれています。貨物ブローカーは、輸送資産を所有することなく、運送業者の調達、料金交渉、出荷調整、文書化、リアルタイム追跡を管理することにより、サプライ チェーンの運用において重要な役割を果たします。この市場は、貿易フローの拡大、サプライチェーンの複雑さの増大、柔軟な物流運用ソリューションの需要、デジタル貨物マッチングおよび輸送管理テクノロジーの急速な導入によって牽引されています。

世界市場の主要企業は、サービスポートフォリオ、輸送範囲、地理的プレゼンス、顧客ベース、テクノロジー能力、戦略的取り組みに基づいて、確立された物流ブローカーと新興のデジタルファーストプレーヤーの競争上の地位を評価することに重点を置いています。 CHを含む主力選手。 Robinson Worldwide, Inc.、XPO, Inc.、Uber Freight、Total Quality Logistics、および J.B. Hunt Transport Services, Inc. は、規模、運送業者ネットワークの強さ、価格設定の効率性、高度な分析、エンドツーエンドの出荷の可視性を提供する統合デジタル プラットフォーム。

無料サンプルをダウンロード このレポートについて詳しく知るために。

貨物仲介市場の動向

デジタルおよび AI 対応の貨物仲介プラットフォームへの移行が進む市場トレンドを形成している

世界市場では、業務効率、費用対効果、リアルタイムの意思決定の強化の必要性により、デジタルおよび人工知能対応の貨物仲介プラットフォームへの顕著な移行が見られています。従来、貨物仲介業務は手作業のプロセスと荷主と運送業者間の断片的なコミュニケーションに依存しており、非効率性と可視性の制限につながっていました。しかし、料金予測のための機械学習アルゴリズム、自動運送業者マッチング、AI主導の最適化エンジンなどの高度なデジタルソリューションの統合が市場を牽引しています。これらのプラットフォームは、動的な価格設定、予測的な容量管理、強化されたリスク軽減を可能にし、ターンアラウンドタイムの短縮とサービスの信頼性の向上をサポートします。その結果、テクノロジーに重点を置いた貨物ブローカーは、投資、テクノロジープロバイダーとの提携、社内開発を通じてデジタル機能を拡張し、市場全体の近代化を加速しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

デジタル貨物仲介プラットフォームとTMSソリューションの急速な導入が市場の成長を促進

デジタル貨物仲介プラットフォームの急速な導入と輸送管理システム(TMS)荷主や運送業者がテクノロジーを活用した物流調整をますます求める中、ソリューションは世界市場の主要な推進力となっています。デジタル プラットフォームにより、リアルタイムの貨物照合、自動料金ベンチマーク、エンドツーエンドの出荷の可視化が可能になり、手動プロセスと所要時間が大幅に削減されます。 TMS ソリューションは、ルートの最適化、パフォーマンスの監視、データ主導の意思決定をさらにサポートし、貨物ブローカーがサービスの信頼性と拡張性を強化できるようにします。サプライチェーンがよりダイナミックで時間に敏感になるにつれて、デジタル仲介と統合物流テクノロジーへの移行は、予測期間中の貨物仲介市場の成長を強化し続けます。

- たとえば、2025 年には、トヨタやフォルクスワーゲンなどの大手自動車 OEM は、サプライ チェーンの回復力とインバウンド部品とアウトバウンド車両出荷の可視性を強化するために、デジタル貨物仲介と TMS 対応の物流ソリューションをますます活用すると予想されます。これらの OEM は、Uber Freight などのデジタル貨物プラットフォームと提携して、動的なキャパシティ、データドリブンな運送業者の選択、リアルタイムの出荷追跡を活用することで、ジャストインタイム (JIT) 製造スケジュールをサポートし、北米およびヨーロッパの事業全体で割増の運送費を削減しました。

市場の制約

運賃と燃料価格のボラティリティの高さが市場の成長を制限している

運賃と燃料価格の変動の高さは、世界市場の成長を抑制する重要な要因となっています。燃料費の頻繁な変動は輸送価格に直接影響を与えるため、貨物ブローカーが安定したマージンを維持し、荷主に予測可能な料金を提供することが困難になっています。貨物需要の突然の変化、運送業者の輸送能力の制約、地政学的または経済的混乱により、地域全体の料金の不安定性がさらに高まります。このボラティリティは、特にスポット市場取引において薄利で営業しているブローカーにとって財務リスクを増大させます。さらに、価格設定の不確実性により長期契約の可視性が低下し、収益性が制限されるため、仲介サービスの需要が増加しているにもかかわらず、市場の成長が抑制されています。

市場機会

電子商取引とオムニチャネル小売物流の拡大が市場機会を創出

小売業者がオンライン、オフライン、ハイブリッドの販売チャネルを統合することが増えているため、電子商取引とオムニチャネル小売物流の拡大は世界市場に大きな成長機会をもたらしています。この変化により、出荷量は増加し、注文サイズはより小さく、より頻繁になり、地域およびラストワンマイルのネットワーク全体での配送パターンは断片化しました。在庫補充の管理、逆物流複数のチャネルにわたる時間制限のある配送により、輸送の複雑さが大幅に増加しました。貨物ブローカーは、柔軟な配送業者の調達、最適化されたルーティング ソリューション、リアルタイムの出荷追跡を提供して、タイムリーでコスト効率の高い配送を保証することで、これらの課題に対処する上で重要な役割を果たしています。さらに、当日および翌日の配送モデルへの注目の高まりにより、動的な貨物調整の必要性が高まっています。電子商取引の普及が世界的に高まり続ける中、荷主はサプライチェーンの機敏性、拡張性、運用効率を強化するために貨物仲介サービスへの依存を強めており、それによって市場の持続的な成長を支えています。

市場の課題

地域にわたる複雑な規制要件とコンプライアンス要件が市場の成長を妨げている

地域にわたる複雑な規制およびコンプライアンスの要件は、世界市場の成長にとって大きな課題となっています。国内外の貿易レーンにわたって業務を行う貨物ブローカーは、国や地域によって大きく異なる、さまざまな輸送法、ライセンス要件、関税規制、安全基準、文書規範を遵守する必要があります。通信事業者のコンプライアンス、国境を越えた貿易政策、環境基準に関連する規制の更新が頻繁に行われるため、運用の複雑さとコンプライアンスのコストがさらに増大します。これらの課題は、規制に関する専門知識やリソースが限られていることが多い中小規模の貨物ブローカーにとって特に負担となります。その結果、断片化された規制の枠組みを乗り越えることで、市場参入が遅れ、拡張性が制限され、運用リスクが増大し、それによって市場全体の効率と成長が抑制される可能性があります。

セグメンテーション分析

交通手段別

柔軟性と国内貨物の旺盛な需要により、道路貨物仲介部門が優位を占める

輸送モードに基づいて、市場は道路貨物仲介、鉄道貨物仲介、海上および内陸水路貨物仲介、航空貨物仲介に分類されます。

道路貨物仲介部門は世界市場で最大のシェアを占めると予想されています。このセグメントの優位性は主に、特に製造業、小売業、電子商取引業界全体で、国内および短距離から中距離の貨物輸送に道路輸送が広範に利用されていることに起因しています。道路貨物輸送は、他の輸送モードと比較して、柔軟性が高く、輸送時間が短縮され、ドアツードアの接続が可能で、ラストワンマイル配送ネットワークとの統合が容易です。電子商取引とオムニチャネルの成長に伴い、時間に敏感な配送に対する需要の高まり小売物流、道路貨物仲介サービスへの依存をさらに強化しました。さらに、トラック運送業界は細分化されているため、ブローカーが荷主と利用可能な運送業者を効率的にマッチングし、セグメント別の持続的な成長をサポートする必要性が高まっています。

鉄道貨物仲介部門は 7.6% の CAGR で成長する見込みであり、分析期間を通じて最も速い成長を示しています。

仲介サービスの種類別

料金の安定と長期の輸送能力保証に対する需要の高まりにより、契約貨物仲介事業部門が首位に立つ

仲介サービスの種類に基づいて、市場はスポット貨物仲介、契約貨物仲介、複合一貫輸送/複合一貫輸送仲介、管理輸送サービスに分類されます。

契約貨物仲介部門は世界市場で最大のシェアを握ると予想されている。このセグメントの優位性は主に、荷主、特に大企業や小売、製造、自動車セクターなどの大量生産産業の間で、料金の安定性、容量の保証、および長期的な物流計画に対するニーズの高まりによって推進されています。契約貨物仲介により、荷主は事前に交渉した料金で一貫した輸送能力を確保できるため、スポット市場のボラティリティや燃料価格の変動にさらされるリスクが軽減されます。さらに、長期契約により、荷主と仲介業者の両方にとって、需要予測、業務効率、サービスの信頼性が向上します。サプライチェーンの構造化とコスト重視が進むにつれ、契約ベースの仲介取り決めの選好が引き続き強化され、この分野の市場をリードする地位が強化されています。

契約貨物仲介部門は 6.7% の CAGR で成長する見込みであり、分析期間を通じて最も速い成長を示しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

配送業者のサイズ別

大量の出荷量と高度な物流要件により、大企業セグメントが優勢

荷主の規模に基づいて、市場は大企業、中堅企業、中小企業(SME)に分類されます。

大企業セグメントが世界市場を支配すると予想されます。この優位性は主に、国内市場と国際市場にわたって事業を展開する大企業に関連する、大量の出荷量、複雑なサプライチェーンネットワーク、および複合輸送要件に起因しています。これらの組織は、頻繁な出荷、国境を越えた物流、長期的な運送業者との関係を管理するために、スケーラブルで信頼性の高いテクノロジー対応の貨物仲介ソリューションを必要としています。

また、大企業では、契約貨物仲介、管理輸送サービス、高度なデジタル プラットフォームの導入率が高く、より優れたコスト管理、可視性、リスク管理が可能になっています。さらに、貨物仲介業者と長期的な戦略的パートナーシップを築く能力により、サービスの継続性と業務効率が強化され、このセグメントの主要な貨物仲介市場シェアが強化されます。

大企業セグメントは 6.5% の CAGR で成長する見込みであり、分析期間を通じて最も速い成長を示しています。

業種別

大量かつ複雑なサプライチェーン要件により、製造部門が最大のシェアを握る

業界の垂直性に基づいて、市場は小売および電子商取引、製造、ヘルスケアおよび医薬品、自動車、その他。

製造部門は世界市場で圧倒的なシェアを占めると予想されます。この優位性は主に、原材料の調達、施設内での移動、国内外のサプライチェーンにわたる完成品の流通の頻度が高いことによって推進されています。製造会社は、道路、鉄道、海上、複合一貫輸送など、さまざまなモードにわたる複雑で大量の輸送要件を管理するために、貨物仲介サービスに大きく依存しています。ジャストインタイムの生産、在庫の最適化、コスト効率の高い物流のニーズにより、信頼性の高い仲介ソリューションへの需要がさらに高まっています。さらに、製造業者は、容量の可用性、料金の安定性、エンドツーエンドの出荷の可視性を確保するために、長期の契約仲介サービスや管理された輸送サービスを選択することが増えています。世界的な製造活動が拡大し多様化する中、サプライチェーンの効率性と回復力を強化するために貨物ブローカーに依存することで、この部門の市場をリードする地位が強化されることが予想されます。

小売および電子商取引部門は 7.2% の CAGR で成長する見込みであり、分析期間を通じて最も速い成長を示しています。

貨物仲介市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Freight Brokerage Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、急速な工業化、製造拠点の拡大、域内貿易の増加によって世界市場を支配しています。中国、インド、東南アジアなどの国々では、国内の貨物輸送と国境を越えた輸出が大幅に成長しています。電子商取引とオムニチャネル小売の急速な拡大により、柔軟でスケーラブルな貨物仲介サービスに対する需要が大幅に増加しています。市場は依然として細分化されているものの、デジタル貨物プラットフォーム、物流インフラ、国境を越えた接続への投資の増加により、地域全体で仲介サービスの導入が促進されています。

中国の貨物仲介市場

中国では、2025 年の市場は約 72 億 2,000 万ドルと推定されており、世界の貨物仲介収入の約 10.9% に相当します。

北米

北米は、高度に発達した物流インフラ、堅調な国内貨物需要、デジタル仲介プラットフォームの早期導入により、世界市場で大きなシェアを握ると予想されています。大規模かつ細分化されたトラック運送業界の存在により、効率的な運送業者のマッチングと輸送能力管理における貨物ブローカーへの依存度が高まっています。電子商取引の成長、USMCA 域内での国境を越えた貿易、大企業間での契約貨物仲介の採用が市場の拡大をさらに支援しています。さらに、輸送管理システム、データ分析、AI 対応プラットフォームの高度な利用により、この地域は成熟していながらもイノベーション主導の貨物仲介市場としての地位を確立しています。

米国の貨物仲介市場

米国では、2025 年の市場規模は約 210 億 8,000 万ドルと推定されており、世界の貨物仲介収入の約 31.9% を占めます。

ヨーロッパ

ヨーロッパは、広範な国境を越えた貿易、堅調な製造活動、複雑な規制の枠組みに支えられた確立された市場を誇っています。この地域は道路、鉄道、内陸水路を組み合わせた複合輸送に依存しているため、規制遵守を管理し、国境を越えた調整を促進できる仲介サービスに対する一貫した需要が生まれています。持続可能性への取り組みの強化や排出規制も貨物計画に影響を与えており、荷主が仲介業者を通じてルートや輸送手段を最適化するよう促しています。特に西ヨーロッパと中央ヨーロッパにおける電子商取引の成長は、デジタル仲介の採用の増加とともに、この地域の市場見通しを強化し続けています。

英国の貨物仲介市場

2025 年の英国市場は約 37 億 5,000 万ドルと推定されており、世界の貨物仲介収入の約 5.7% に相当します。

世界のその他の地域

ラテンアメリカ、中東、アフリカからなる世界のその他の地域は、調査期間中に着実な成長を記録すると予想されます。貿易回廊の拡大、インフラ開発、産業・鉱業活動の活発化が成長の主な原動力となっています。これらの地域では、貨物ブローカーは輸送の非効率性を軽減し、複雑な規制を回避し、限られた運送業者ネットワークを拡大する上で重要な役割を果たしています。企業によるアウトソーシング物流サービスの採用の増加と、貨物業務の段階的なデジタル化により、市場の浸透率が向上しています。インフラ格差などの課題は依然として存在しますが、長期的な貿易と経済発展が市場の成長を支え続けています。

競争環境

大手企業は市場シェアを拡大するためにデジタル プラットフォームのアップグレードに注力しています

世界市場は適度に統合された競争構造を示しており、新興のデジタルファーストプラットフォームと並んで大規模な多国籍物流ブローカーの存在が特徴です。 CHをはじめとする著名な選手たち。 Robinson Worldwide, Inc.、XPO, Inc.、Uber Freight、Total Quality Logistics、および J.B. Hunt Transport Services, Inc. は、広範な運送業者ネットワーク、多様なサービス ポートフォリオ、および地理的なプレゼンスにより、重要な市場シェアを保持しています。これらの企業は、業務効率と顧客エクスペリエンスを向上させるために、デジタル プラットフォームの強化、AI 対応の貨物マッチングの活用、データ主導の価格設定モデルの導入に積極的に注力しています。技術投資、パートナーシップ、買収などの戦略的取り組みは、競争力を強化するために採用される重要なアプローチです。

- たとえば、Uber Freight は 2025 年 5 月に、先進的な AI 主導の価格設定と運送業者マッチング機能を統合することにより、配送の可視性を向上させ、荷主の予約サイクル時間を短縮することにより、デジタル貨物プラットフォームの機能強化を発表しました。

世界市場で事業を展開しているその他の著名な企業には、Echo Global Logistics, Inc.、RXO, Inc.、Kuehne + Nagel International AG、DB Schenker などがあります。これらの企業は、市場での存在感を高め、予測期間中に新たな成長機会を活用するために、プラットフォームの革新、契約貨物サービスの拡大、戦略的提携に焦点を当てることが予想されます。

プロファイルされた主要な貨物仲介市場会社のリスト

- H. ロビンソン ワールドワイド, Inc.(私たち。)

- トータル・クオリティ・ロジスティクス(TQL)(米国)

- XPO, Inc.(米国)

- エコーグローバルロジスティクス株式会社(私たち。)

- ワールドワイド エクスプレス LLC(私たち。)

- RXO社(米国)

- ランドスターシステムホールディングス(米国)

- 株式会社ハブグループ(私たち。)

- GlobalTranz Enterprises, LLC (米国)

- アレン・ランド社(アメリカ)

- トランスプレイス(米国)

- ワーナー・ロジスティックス(米国)

- BNSFロジスティクス(米国)

- Kuehne + Nagel International AG (スイス)

- KLNロジスティクスグループリミテッド(中国)

主要な産業の発展

- 2025年11月~C.H.ロビンソンは、同社がテクノロジーを通じて輸送と物流を変革する最も革新的な企業を表彰する2026年のFreightTech 25に選ばれたと発表した。

- 2025年11月- Freight Technologies は、人工知能を活用した最先端のプラットフォームである Zayren を立ち上げました。機械学習この革新的なプラットフォームは、ユーザーが特定のルートで利用可能な運送業者を効率的に特定できるように支援する AI エージェントも備えており、それによって貨物調達プロセスを合理化および迅速化します。 Zayren の導入は、適切な運送業者と荷物をマッチングするプロセスを自動化および高速化することで、道路貨物輸送の業務効率を向上させることを目的としています。

- 2025年11月-Uber Freight が Better Trucks との商業提携を拡大は、主要なラストワンマイル配送プラットフォームであり、Uber Freight が Better Trucks のテクノロジーとネットワークを活用してラストワンマイル配送能力を大幅に強化し、サービス範囲を米国人口の約 68% に拡大できるようになります。この戦略的提携には、仕分け技術とルーティング技術を統合するための的を絞った投資も含まれており、その結果、より効率的なエンドツーエンドの物流が実現します。

- 2025年6月- Echoは、温度管理された輸送およびサプライチェーン管理サービスを全国的に提供する子会社であるRoadtexが2つの新しい施設を開設したと発表した。同社は、新しい施設は戦略的な立地に基づいて選択されたため、ロードテックスは物流に適した地域で最高級のサービスを提供できると説明した。さらに、これらの施設は50,000平方フィートの拡張、最先端の温度制御技術、食品グレードおよびFDA認定のツールを備えていると述べました。

- 2025年5月- Uber Freight が業界初の大規模な AI 物流ネットワークを開始、独自のロジスティクス固有の大規模言語モデル (LLM) を利用しています。この AI 対応ネットワークは輸送管理システム (TMS) に統合されており、貨物ライフサイクル全体にわたるリアルタイムの意思決定と最適化された実行をサポートします。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2025 ~ 2034 年の CAGR は 5.9% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

輸送モード別、仲介サービスの種類別、荷主規模別、業種別、地域別 |

|

交通手段別 |

· 道路貨物仲介業 · 鉄道貨物仲介業 · 海洋および内陸水路の貨物仲介業 · 航空貨物仲介業 |

|

による 仲介サービスの種類 |

· スポット貨物仲介 · 契約貨物仲介業 · 複合一貫輸送/複合輸送仲介 · 管理された輸送サービス |

|

による 配送業者のサイズ |

· 大企業 · 中規模企業 · 中小企業 (SME) |

|

業種別 |

· 小売と電子商取引 · 製造業 · ヘルスケアと医薬品 · 自動車 · その他 |

|

地理別 |

· 北米 (輸送手段別、仲介サービスの種類別、荷主規模別、業種別、および国別) o 米国 (交通手段別) o カナダ (交通手段別) o メキシコ (交通手段別) · ヨーロッパ (輸送手段別、仲介サービスの種類別、荷主規模別、業種別、および国別) o ドイツ (交通手段別) o イギリス (交通手段別) o フランス (交通手段別) o ヨーロッパのその他の地域 (交通手段別) · アジア太平洋 (輸送手段別、仲介サービスの種類別、荷主規模別、業種別、および国別) o 中国 (交通手段別) o 日本 (交通手段別) o インド (交通手段別) o その他のアジア太平洋地域 (交通手段別) · その他の世界 (輸送手段別、仲介サービスの種類別、荷主規模別、業種別、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 660 億米ドルで、2034 年までに 1,103 億 4,000 万米ドルに達すると予測されています。

2025 年の市場価値は 160 億 5,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に5.9%のCAGRを示すと予想されます。

道路貨物仲介部門が輸送手段別に市場をリードした。

デジタル貨物仲介プラットフォームとTMSソリューションの急速な導入が、市場の成長を促進する重要な要因です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート