貴金属市場規模、シェアおよび業界分析、種類別(銀、金、白金族金属)、用途別(産業、宝石、投資、その他)、および地域予測、2026~2034年

貴金属市場 – 2026 年の世界展望

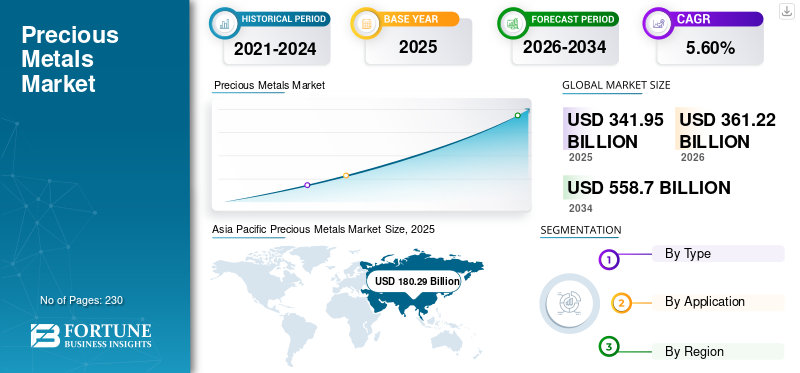

世界の貴金属市場規模は2025年に3,419億5,000万米ドルで、予測期間中に5.60%のCAGRで2026年の3,612億2,000万米ドルから2034年までに5,587億米ドルに成長すると予測されています。業界の成長は、産業需要の拡大、インフレヘッジ行動、エネルギー移行要件、宝飾品消費、進化する投資配分戦略によって推進されます。アジア太平洋地域は、2025 年に 52.70% の市場シェアを獲得して市場を独占しました。

可処分所得の増加とライフスタイルの選択肢の変化は、市場を動かす要因のいくつかです。これらの金属の需要は、世界的に増加すると推定されています。ジュエリー東南アジア諸国の結婚式では金と銀が最も重要であるため、投資への応用も可能です。したがって、この地域の人口の増加と消費者の消費能力の増加は、市場の成長に貢献します。

2020年1月にパンデミックが発生し、市場に大きなダメージを与えました。ウイルスの蔓延を軽減するため、製造施設と鉱山活動が一時的に停止された。消費者からの需要が減少したため、電子製品の生産は減少しました。電気・電子産業の主要企業は、プリント基板や複合基板を製造するための銀を入手できませんでした。

たとえば、シルバー協会によると、2020年に産業用途の銀の需要は5%減少しました。しかし、貴金属や金上場投資信託(ETF)への投資が増加したことで、パンデミックによる市場へのダメージは鈍化しました。 World Gold Council の調査によると、2020 年の世界の金投資需要は 2019 年と比較して 40% 増加しました。したがって、この市場は予測期間中に成長すると予想されます。

世界の貴金属市場は、マクロ経済の不確実性、工業製造需要、投資配分行動、供給側の集中によって形成される、産業バリューチェーンと戦略的価値貯蔵エコシステムの両方として機能し続けています。金、銀、プラチナ族の金属は、宝飾品の消費、産業用途、技術製造、機関投資戦略へのさまざまな影響を反映して、差別化された需要プロファイルをますます示しています。市場の行動は、個別の商品固有の需要ではなく、セクター間の相互依存をますます反映しています。

貴金属市場は依然としてインフレ期待、金融政策の方向性、地政学的不安定の影響を強く受けています。金は、特に通貨の変動、ソブリンリスクの上昇、金融市場の不確実性の時期に、ポートフォリオの多様化戦略において重要性を維持し続けます。銀は二重の需要プロファイルを示しており、投資需要と太陽光発電技術、エレクトロニクス、および導電率の要件に関連する産業消費の拡大とのバランスがとれています。白金族金属は、自動車の排出システム、水素関連技術、先進的な工業生産用途から恩恵を受け続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

貴金属市場の主なポイント

- 2025年の市場規模:3,419億5,000万米ドル

- 2026年の市場規模:3,612億2,000億米ドル

- 2034年予測市場規模:5,587億米ドル

- CAGR:2026年~2034年に5.60%

- アジア太平洋地域は2025年に52.70%のシェアを占め、貴金属市場を主導しました。

- 金(ゴールド)セグメントは2026年に55.65%の市場シェアを占めると予測されています。

- 産業用途セグメントは2026年に市場の48.89%を占めると予測されています。

アジア太平洋

アジア太平洋地域は2025年に1,802億9,000万米ドルの収益を創出し、中国およびインドにおける産業用途と投資用途の強い需要に支えられ、市場の主導的地位を維持しました。

北米

北米は2025年に世界市場の26.40%を占め、堅調な投資需要とインフレヘッジとしての貴金属採用の拡大により成長しました。

欧州

欧州は2025年に17.30%の市場シェアを占め、安定した産業消費と貴金属を必要とする持続可能技術への関心の高まりに支えられました。

米国

同市場は2026年までに835億米ドルに達すると予測されており、投資家の強い関心、産業需要、および分散型ポートフォリオ戦略に支えられています。

日本

同市場は2026年までに172億2,000万米ドルに達すると予測されており、高度製造業からの需要とハイテク分野およびエネルギー転換分野での用途拡大が成長を後押ししています。

続きを読む

市場動向

世界中の産業部門の一貫した成長により、有利な機会がもたらされる

自動車や電気・電子機器などの最終用途産業の成長により、これらの金属の需要が増加しています。自動車産業はプラチナとパラジウムの主要消費者であり、主な用途は触媒コンバーターです。さらに、環境汚染に対する意識の高まりと自動車からの炭素排出に関する規制の変化により、触媒コンバーターに使用される白金族金属の需要が大幅に増加すると考えられます。

さらに、電気・電子産業は、需要の高まりにより急速に拡大しています。 家庭用電化製品銀の消費量が増加します。銀は最高の効率で電気を伝導する能力があるため、ソーラーパネルメーカーによる銀の需要の高まりがこれらの金属の需要を助けています。シルバー協会が発表したように、2020 年の銀市場の総需要の 10.2% を太陽光発電が占めました。

貴金属市場の動向は、産業技術の需要とマクロ経済の不確実性の交差点をますます反映しています。金はインフレ期や地政学的混乱の際にも金融ヘッジとして機能し続けますが、銀は再生可能エネルギーシステムやエレクトロニクス製造における導入の加速により、ますます強い産業関連性を示しています。この乖離により、貴金属業界全体の需要構成が再形成され続けています。

エネルギー転換への投資は引き続き重要な構造的傾向です。銀の導電性特性により、太陽光発電製造分野での需要が拡大し続ける一方、白金族金属は水素燃料電池の開発や電解槽技術においてますます注目を集めています。したがって、産業用途は、従来の宝飾品や投資消費を超えて、長期的な需要の可視化にさらに重要な貢献をするようになってきています。

リサイクル活動は貴金属のサプライチェーン全体に拡大し続けています。電子機器、自動車触媒、産業廃棄物からの金、銀、プラチナ、パラジウムの回収は、採掘生産をますます補っています。リサイクルは、採掘活動や資源の入手可能性をめぐる環境監視が高まる中、供給の多様化も支援します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の推進力

可処分所得の増加とライフスタイルの変化による成長の促進

可処分所得の膨張とライフスタイルの選択肢の変化は、市場の成長を促進する重要な要因です。さらに、中国、インド、その他の南アジア諸国の結婚式における宝飾品の重要性により、貴金属の消費が増加すると予測されています。さらに、金はステータスの象徴であり、安全な投資先であるという認識が市場の成長に大きく貢献しています。

株式、債券、不動産によるマイナス金利のリスクを回避するために、投資家はその価値を維持できる資産として定期的に金に群がります。たとえば、World Gold Council の調査によれば、ETF およびその他の投資は 2020 年の金の総需要の 23% を占めました。したがって、前述の要因が貴金属市場の成長に寄与すると予想されます。

産業用途からの製品需要の高まりが市場の成長を促進

産業用途における貴金属の需要の高まりは、その独特の特性により市場の成長を推進します。金、銀、プラチナなどの金属は、その高い導電性、耐食性、触媒能力で高く評価されており、電気・電子、自動車、ヘルスケアの分野で不可欠なものとなっています。たとえば、金は導電性のためにエレクトロニクス分野で使用され、生体適合性のために医療分野で使用されます。

銀はソーラーパネルや抗菌コーティングに応用されています。プラチナは自動車の触媒コンバーターに不可欠であり、排出ガスを削減します。電気自動車や再生可能エネルギー システムなどのグリーン テクノロジーの採用の増加により、これらの金属の需要がさらに増加しています。業界が持続可能性とイノベーションをますます重視するにつれ、最先端テクノロジーに対する製品需要が急増し続け、市場の成長を推進しています。

貴金属市場は、投資配分、工業生産、宝飾品の消費、戦略的技術応用に及ぶ多様な需要要因の恩恵を受け続けています。インフレ懸念、金融引き締めサイクル、通貨安、地政学的な不確実性が、引き続き金と、程度は低いものの銀への投資需要を支えています。機関投資家や中央銀行は、金融不安の時期に頻繁に貴金属の割り当てを増やし、長期的な市場の回復力を強化します。

産業需要は、特に銀および白金族金属の成長に依然として大きく貢献しています。銀は、その高い導電性と耐食性により、太陽光発電システム、半導体、医療技術、エレクトロニクス製造において消費が拡大し続けています。プラチナとパラジウムは、触媒コンバーターや排出ガス制御技術において依然として不可欠である一方で、新たな水素関連用途が産業上の関連性をますます強化しています。

また、宝飾品の消費も引き続き貴金属市場の成長を支えており、特にアジア太平洋地域および中東経済全体では、文化的な購買行動が金や銀の需要パターンに影響を与えています。季節的な購買サイクル、結婚式関連の消費、可処分所得の増加により、地域の需要の安定性が形成され続けています。

市場の制約

不安定な貴金属価格が成長を阻害

貴金属の価格は、インフレ、為替変動、政府準備金、地政学的不確実性などのいくつかの要因に大きく影響されます。このような価格不安定により、これらの金属の需要と供給は深刻な影響を受け、工業生産活動に影響を及ぼします。さらに、貴重な鉱物の採掘は、機械に大規模な資本が必要な単調な作業であり、長時間労働、産出量の不確実性があり、成長の妨げになることが予想されます。さらに、これらの金属の光沢と色を維持するための非効率的な研磨も市場の妨げとなります。

価格の変動は引き続き貴金属市場における最も重大な制約の 1 つです。コモディティ価格は依然として金利の変動、為替変動、地政学的展開、投資家心理の変化に敏感です。金や銀は、金融引き締めによって債券の魅力が強まったり、安全資産への投資活動が減少したりする場合に、短期的な価格修正を頻繁に経験します。

採掘コストのインフレも供給経済に影響を与え続けています。人件費の上昇、環境コンプライアンス要件の厳格化、エネルギー価格の変動、鉱石の品質の低下により、鉱山の収益性はますます圧迫されています。探査と許可のスケジュールはプロジェクト開発サイクルを延長することが多く、短期的な供給対応力が制限され、採掘活動全体にわたる資本支出要件が増加します。

代替リスクは、選択された産業用途全体に依然として関係します。メーカーは、性能要件が許せば代替材料を採用することで、高コストの貴金属への依存を減らすことがあります。たとえば、自動車メーカーは、価格の変動性や供給集中への懸念の中で、白金族金属への依存を減らすために触媒の最適化戦略の評価を続けています。

市場機会

産業用電化とクリーン エネルギーの導入は、貴金属市場に大きな機会を生み出し続けています。銀の需要は、太陽光発電設備、送電網の近代化、先進的なエレクトロニクス製造によってますます恩恵を受けています。また、白金族金属は水素関連技術、燃料電池、産業用脱炭素システムにも拡大を続けており、長期的な産業需要の見通しを強化しています。

インフラのリサイクルは、もう 1 つの重要な機会分野です。電子機器廃棄物の量が世界的に増加する中、金、銀、白金族金属の回収技術は向上し続けています。都市鉱山と高度な精製能力は、物質回収をますますサポートし、供給集中リスクを軽減し、産業バリューチェーン全体の持続可能性目標を強化します。

投資の多様化傾向が市場の拡大を支え続けています。機関投資家、政府系ファンド、中央銀行は、インフレ期、通貨の変動性、地政学的な不確実性の際のポートフォリオの安定剤として貴金属をますます評価しています。上場商品やデジタル取引へのアクセスなどの金融革新により、投資チャネル全体での参加が拡大し続けています。

貴金属市場セグメンテーション分析

タイプ別分析

ジュエリーへの高い需要に牽引され、ゴールドセグメントが2023年に優勢な地位を維持

貴金属市場は、種類に基づいて、銀、金、白金族金属に分類されます。

金

金が占めるセグメントは、2026 年に 55.65% の圧倒的な市場シェアを保持すると予想されます。このセグメントの成長は、可処分所得の増加と消費者の間での投資に関する知識の増加に関連しています。金はその視覚的な魅力と美しさから、宝飾品や投資に広く使用されています。インドや中国などのアジア太平洋地域の発展途上国は、個人の消費能力が高まっているため、金の主要消費国となっています。

金は、投資、宝飾品、埋蔵量、およびテクノロジー関連の用途にわたる独特の役割により、貴金属市場のかなりのシェアを占め続けています。市場の需要は依然としてマクロ経済状況、金融政策への期待、インフレ懸念、地政学的な不確実性の影響を強く受けています。中央銀行、機関投資家、民間資産運用会社は、金融の不安定な時期に金をポートフォリオの安定化手段として見なすことがよくあります。

投資需要は依然として金消費の最も強力な柱の 1 つです。証券取引所で取引される投資手段、地金保有、政府準備金、および資産保全戦略が市場の回復力を支え続けています。金は通常、銀や白金族金属よりも産業への依存度が低いため、その需要プロファイルは金融市場のセンチメントや通貨の安定性とより密接に関係しています。金融引き締め、金利変動、インフレ期待は引き続き投資活動に重大な影響を与えています。

宝飾品の消費は、特にアジア太平洋地域および中東の経済全体において、金の購入が文化的および経済的重要性を持っているため、貴金属市場規模に依然として重要な寄与をしています。季節的な需要パターン、結婚式、贈答の伝統が引き続き消費の安定を支えています。ただし、宝飾品の需要は、特に金の評価が上昇している時期には、価格に敏感になることがよくあります。

銀

シルバーセグメントは、予測期間中に大幅な成長を示すでしょう。この成長の特徴は、電気・電子用途の需要の高まりです。さらに、銀は他の銀と比べてコストが低いため、消費者にとっては投資や宝飾品としての利点があります。

銀は、産業投入物と投資資産の両方としての二重の役割があるため、貴金属市場内で商業的に最も多様なセグメントの 1 つを表します。金とは異なり、銀の需要は、エレクトロニクス、半導体、電気システム、医療機器、太陽光発電技術の分野で広く使用されているため、工業生産サイクルに対してより敏感です。導電性、熱効率、耐食性は、先進的な製造環境全体での関連性を引き続きサポートします。

産業需要は銀の消費パターンを再形成し続けています。銀ペーストは太陽電池に広く使用されているため、太陽光発電の拡張は依然として特に重要です。再生可能エネルギー導入の加速、電化への取り組み、エレクトロニクスの小型化が産業用銀の需要を引き続き支えています。半導体製造と通信インフラストラクチャも、特にデータ処理と接続の要件が世界的に拡大するにつれて、持続的な消費の増加に貢献しています。

宝飾品や銀製品の消費は、特に金に比べて手頃な価格の利点により入手しやすさが向上している新興国全体で、ベースライン需要を支え続けています。消費者の購買は、価格動向、可処分所得、文化的嗜好の影響を受け続けています。同時に、産業用回収技術の向上に伴い、リサイクル活動は二次供給にますます貢献しています。したがって、銀は、産業、投資、消費者用途にわたるバランスのとれたエクスポージャにより、貴金属市場の成長において戦略的に重要な位置を占めています。

白金族金属

白金族金属は、自動車触媒用途の需要が高まっています。炭素やその他の有害な排出物を高効率で捕捉できるため、産業界では汚染を抑制し、政府が定めた環境基準を満たすために白金族金属の使用が増えています。

プラチナ、パラジウム、ロジウムを含む白金族金属(PGM)は、集中的な供給力と産業への強い依存により、貴金属市場において戦略的に重要なセグメントを代表しています。主に金融センチメントを反映する金とは異なり、白金族金属は、自動車生産、工業生産、排出ガス制御技術、および新たなクリーン エネルギー用途へのエクスポージャーが大きいことを示しています。供給の集中は依然として特徴であり、採掘活動は南アフリカとロシアに集中しており、地政学的および操業上の混乱にさらされる可能性が高まっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

太陽光発電メーカーからの製品需要の高まりにより、産業用セグメントが最大の市場シェアを占める

用途に基づいて、貴金属市場は工業用、宝飾品、投資などに分類されます。

産業用

産業部門は、2026 年に 48.89% のシェアを獲得して市場を独占すると予測されています。この部門の成長は、太陽光発電メーカーからの銀の需要の促進によって推進されています。化石燃料の枯渇により、 ソーラーパネル、それによってセグメントの成長を促進します。

産業用途は、エレクトロニクス、半導体、医療技術、再生可能エネルギー システム、自動車製造、化学処理で広く使用されているため、貴金属市場の大きなシェアを占めています。銀は、エレクトロニクスおよび太陽光発電製造における導電性要件のため、引き続き特に重要である一方、白金族金属は引き続き排出削減システムおよび工業用触媒をサポートしています。また、金は、耐食性と導電性が引き続き重要な航空宇宙システム、先端エレクトロニクス、精密部品において特殊な産業上の重要性を保っています。

エネルギー転換への投資により、産業需要の可視性がますます強化されています。再生可能電力システム、バッテリー技術、水素関連アプリケーション、電化インフラにより、銀および白金族金属への産業依存度が高まり続けています。半導体製造と高度な通信システムも引き続き重要な消費チャネルです。したがって、産業需要は、短期的な製造サイクルだけではなく、構造的な技術の変化をますます反映するようになっています。

ジュエリー

宝飾品セグメントは、予測期間中に大幅な CAGR で成長すると推定されています。この部門の成長の主な要因は消費者の可処分所得の増加であり、それによって宝飾品の需要が高まっています。金と銀は、その光沢と展性により、ジュエリーの製造に最も適した金属です。結婚式における金の重要性により、東南アジアの消費者からの宝飾品の需要の増加が、この部門の成長を加速させています。

ジュエリーは、貴金属市場、特に金と銀において最も確立された用途の 1 つです。消費者の需要は、文化的な購買伝統、自由裁量収入レベル、贈り物行動、儀式的な購入パターンを反映し続けています。宝飾品の購入は装飾と富の保全の両方の目的で頻繁に行われるため、アジア太平洋および中東の市場は依然として特に重要です。

ゴールド ジュエリーは、文化的重要性と長期的な価値保持の特性により、世界の消費のかなりのシェアを占め続けています。シルバー ジュエリーは幅広い手頃な価格を示し、価格に敏感な消費者グループ全体でのより強力なアクセスをサポートします。プラチナ ジュエリーは、独占性と耐久性が購買行動に影響を与えるプレミアム カテゴリ内でも関連性を維持しています。

投資

投資アプリケーションは、予測期間中に最も急成長しているセグメントであると計算されています。他の投資に比べてリスクが低いため、金などの商品への投資が増加しており、このセグメントの成長が加速しています。さらに、新型コロナウイルス感染症のパンデミックの中での金価格の下落は、投資家に資産を増やす新たな機会を提供し、その結果、この部門の成長につながりました。

投資申請は、引き続き貴金属市場、特に金と銀の中心的な需要の柱となっています。貴金属は、インフレ期、金融市場の不安定性、通貨安懸念の際にポートフォリオの多様化ツールとして機能することがよくあります。機関投資家、政府系ファンド、中央銀行、民間資産運用会社は、より広範なリスク管理戦略の中で貴金属を割り当て続けています。

金は、埋蔵資産としての地位と相対的なボラティリティの低さにより、引き続き主要な投資金属です。産業エクスポージャーが価格変動に影響を与えるため、銀の投資需要はより強い循環的な動きを示すことがよくあります。取引所で取引される商品、地金保有、コイン、デジタル取引プラットフォームは、投資家のカテゴリー全体で市場へのアクセスを向上させ続けています。

地域の洞察

アジア太平洋貴金属市場分析

Asia Pacific Precious Metals Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に1,802億9,000万米ドルを占め、世界市場シェアの52.70%を占め、2026年には1,911億6,000万米ドルに達すると予測されています。この地域は2023年に市場で圧倒的なシェアを保持し、予測期間を通じて主導的な地位を維持すると予想されています。 この優位性は、この地域最大の電気・電子産業の存在によるものと考えられます。

中国とインドは金の主要消費国であるため、市場に最も幅広い影響力を持っています。これらの国は外国投資家や国際企業と提携することで産業部門を急速に拡大しており、需要の拡大が期待されている。日本市場は2026年までに172億2,000万米ドルに達すると予測されており、中国市場は2026年までに1,466億8,000万米ドルに達すると予測されており、インド市場は2026年までに187億3,000万米ドルに達すると予測されています。

アジア太平洋地域は、宝飾品の消費、工業生産、投資活動が旺盛であるため、貴金属市場で大きなシェアを占めています。中国、インド、日本は、金、銀、白金族金属全体の地域需要を牽引し続けています。再生可能エネルギーへの投資、エレクトロニクス製造、家計資産の増加が、引き続きこの地域全体の長期的な貴金属市場の成長を支えています。

日本の貴金属市場

日本は、先進的な製造、エレクトロニクス製造、自動車技術を通じて貴金属市場の需要をサポートし続けています。白金族金属は産業用途や自動車用途において引き続き重要ですが、金の投資需要はポートフォリオの多様化の好みを反映しています。リサイクルインフラと技術革新は、貴金属バリューチェーン全体での材料回収と効率的な資源利用をサポートし続けています。

中国貴金属市場

中国は、旺盛な産業需要、宝飾品消費、金投資活動により、最大の貴金属市場参加国の一つとなっています。銀の需要は太陽光発電製造とエレクトロニクス生産の恩恵を受け続けています。産業の拡大、再生可能エネルギーへの投資、家計収入の増加により、複数の用途分野にわたって貴金属市場規模が拡大し続けています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米貴金属市場分析

北米市場は2025年に902億ドルを生み出し、世界市場の26.40%を占め、2026年には954億ドルに達すると予想されています。この地域の近隣にある主要な貴鉱物鉱山の存在と米国の強力な製造能力が市場の成長を促進すると考えられます。

米国市場は2026年までに835億米ドルに達すると予測されています。さらに、米国の貴金属市場は、経済的不確実性の中での安全資産としての金と銀の需要の増加により、大幅に成長し、2032年までに推定価値1,177億8,000万米ドルに達すると予測されています。

北米は、確立された鉱山インフラ、投資需要、精製能力、産業消費により、依然として重要な貴金属市場です。金と銀の生産は引き続き地域の供給を支えていますが、投資活動は依然としてインフレ期待や金融政策の方向に敏感です。銀および白金族金属の産業需要は、再生可能エネルギーとテクノロジー製造の恩恵を受け続けています。

米国貴金属市場

米国は、投資活動、工業消費、精製事業を通じて貴金属市場のかなりのシェアを占めています。金の投資需要は依然としてインフレ懸念、金融政策への期待、ポートフォリオの分散行動の影響を受け続けています。産業用銀の需要はエレクトロニクス、太陽光発電製造、先端技術にわたって拡大し続けており、広範な貴金属市場の成長を支えています。

ヨーロッパの貴金属市場分析

欧州は2025年の世界市場に17.30%を占め、その評価額は592億米ドルに達し、2026年には617億米ドルに達すると予測されています。欧州では、産業用途から貴金属の需要が大幅に増加すると予想されます。この地域の主要自動車国は需要の増加に大きく貢献しています。

さらに、同地域のファッション産業の拡大による宝飾品消費の増加も成長を支えるだろう。英国市場は2026年までに105億8,000万米ドルに達すると予測されており、ドイツ市場は2026年までに151億5,000万米ドルに達すると予測されています。

ヨーロッパは、工業生産、自動車需要、宝飾品消費、投資活動に支えられた成熟した貴金属市場を代表しています。白金族金属は、自動車触媒の要件や工業処理用途のため、依然として重要です。持続可能性の要件、リサイクルインフラ、再生可能エネルギーの拡大により、太陽光発電やエレクトロニクス製造部門全体で地域の銀の需要が引き続き強化されています。

ドイツの貴金属市場

ドイツは、自動車製造、工業加工、先端エンジニアリング部門を通じて貴金属市場に大きく貢献し続けています。白金族金属は依然として自動車の排出技術に関連しており、銀の需要はエレクトロニクスや再生可能エネルギーシステムから恩恵を受けています。産業リサイクル活動と高度な精製能力により、材料の回収と供給の回復力が引き続き強化されます。

英国貴金属市場

英国の貴金属市場は、引き続き投資需要、精製活動、金融市場への参加によって支えられています。金は、資産保全戦略と機関投資家のポートフォリオ多様化において重要性を維持し続けています。宝飾品の需要と産業消費は比較的安定している一方で、ロンドンの世界的な取引の役割は、広範な貴金属市場の流動性と価格活動に影響を与え続けています。

中東およびアフリカの貴金属市場分析

2025年、中東およびアフリカは世界市場の2.20%を占め、その評価額は76億6,000万米ドルに達し、2026年には80億6,000万米ドルに成長すると予測されています。中東およびアフリカの貴金属市場の成長は、湾岸諸国からの高い需要によって特徴付けられています。宝飾品や産業用途からの高い需要がこの地域の市場を牽引すると予想されます。ラテンアメリカでは、産業用途への需要が高いため、市場が大幅に成長すると予想されます。

中東とアフリカは、金の採掘、宝飾品の需要、投資消費を通じて貴金属市場の活動を支え続けています。金の購入は、いくつかの地域経済において依然として文化的に重要な意味を持っています。鉱業開発、精製投資、規制枠組みの変化は供給能力に影響を与え続けている一方で、産業需要は引き続き一部の分野に比較的集中しています。

ラテンアメリカ貴金属市場分析

ラテンアメリカは、2025 年に世界市場に約 46 億 2000 万ドルをもたらし、シェア 1.40% を占め、2026 年には 48 億 5000 万ドルに達すると予想されています。ラテンアメリカは、活発な採掘活動と精製能力の向上により、引き続き貴金属市場に重要な貢献をしています。

金と銀の生産は引き続き世界のサプライチェーンを支えていますが、投資と宝飾品の需要は比較的穏やかなままです。規制の進展、環境要件、鉱山投資は、地域の市場力学と供給の安定性を形成し続けています。

貴金属業界の競争環境

合弁事業や鉱山取得で主要企業の存在感を高める

主要企業は、貴重な鉱物を調査して採掘するための合弁事業などのアプローチを実施しています。大手企業はアフリカ地域の未踏の大規模埋蔵量に注力するとみられる。民間企業に認可され、政府によって規制される新たな貴鉱物採掘プロジェクトが需要の高まりを支える可能性が高い。存在感を拡大し、将来の金の需要を満たすために、ニューモント コーポレーションは採掘場の取得とパートナーシップの構築に注力しています。

貴金属市場は、多様な鉱山会社、専門生産者、精製業者、リサイクル会社、商品トレーダー、下流の産業加工業者によって形成された適度に集中した競争構造を示しています。競争力のある地位は、埋蔵量の品質、地理的多様性、精製能力、生産コスト効率、環境コンプライアンス、安定した採掘管轄区域へのアクセスに大きく依存します。企業は採掘規模だけでなく、供給の回復力や下流の統合を通じても競争を強めています。

主要な世界的ベンダーは、政治的リスクや供給集中リスクへのエクスポージャーを軽減するために、業務効率化、予備交換戦略、地理的分散に引き続き注力しています。金、銀、プラチナ族の金属に分散したエクスポージャーを持つ大手鉱山会社は、収益源が複数の金属や管轄区域に分散しているため、商品価格の変動に対しても強い回復力を維持するのが一般的です。探査投資、買収活動、および長期的な生産計画により、貴金属業界内での競争力のある地位が形成され続けています。

金に焦点を当てた生産者は、低コストの生産資産、操業の安定性、規律ある資本配分をますます優先しています。銀生産者は、エレクトロニクス、再生可能エネルギー システム、電化インフラに関連する産業需要の増加へのエクスポージャーを強化し続けています。白金族金属の生産者は依然として自動車の需要サイクルや水素関連技術開発の影響を大きく受けており、長期的な産業提携やリサイクル能力への投資を奨励している。

プロファイルされた主要企業のリスト:

- ニューモントコーポレーション(アメリカ)

- バリックゴールドコーポレーション(カナダ)

- アングロゴールド アシャンティ リミテッド(南アフリカ)

- キンロス・ゴールド・コーポレーション(カナダ)

- Newcrest Mining Limited (オーストラリア)

- ゴールド フィールズ リミテッド (南アフリカ)

- フリーポート・マクモラン (米国)

- ウィートン プレシャス メタルズ (カナダ)

- アングロ・アメリカン・プラチナ・リミテッド(南アフリカ)

- Impala Platinum Holdings Limited (南アフリカ)

主要な業界の発展:

- 2025 年 3 月:アングロ・アメリカン・プラチナムは、自動車用触媒の需要が進化する中、生産効率とコスト規律を改善するため、白金族金属加工の最適化と事業再編への継続投資を発表した。この取り組みは、白金族金属の供給の安定性と長期的な競争力を強化するための精製能力、製錬所の最適化、操業の回復力対策に重点を置いています。

- 2025 年 2 月:Newmont Corporation は、貴金属採掘現場全体の運用生産性と資産効率を向上させるために、デジタル マイニング テクノロジーと鉱石処理の最適化への投資を拡大しました。この取り組みは、高度な分析、自動化システム、予知保全技術を通じて、生産の可視性を強化し、運用の変動を軽減し、鉱山計画能力を強化することを目的としていました。

- 2024 年 10 月:Barrick Gold Corporation は、埋蔵量の代替と長期的な生産継続を強化するために、選択された金資産全体で探査および鉱山寿命延長プログラムを推進しました。この戦略では、長期的な貴金属供給の回復力をサポートしながら抽出効率を向上させるための、地質モデリング、資源拡大、運用最適化機能に重点を置いています。

- 2024 年 9 月:シバニエ・スティルウォーターは、二次白金族金属の供給を強化し、採掘集中リスクへの曝露を軽減するために、貴金属リサイクル活動を拡大しました。この取り組みは、触媒コンバーターのリサイクル、冶金学的回収技術、精製効率の向上に焦点を当て、産業用貴金属用途における循環サプライチェーン機能をサポートしました。

- 2024 年 6 月:ウィートン・プレシャス・メタルズは、金と銀の資産全体の供給アクセスと生産の可視性を向上させるために、長期ストリーミング契約を強化しました。この戦略では、貴金属業界における経営の回復力と長期的な市場での地位を向上させるために、調達エクスポージャーの多様化、資本規律、ポートフォリオ最適化能力を強調しました。

- 2023 年 11 月:Wheaton Precious Metalsは、Kudz Ze KayahおよびPlatreefプロジェクトを買収することでOrion Mine Financeと合意したと発表した。また、ダルラディアン・ゴールドのカラギナルト・プロジェクトのためのゴールドストリームの購入も発表した。この動きにより、同社の市場での地位が大幅に強化されることが予想されます。

- 2021 年 5 月:Newmont Corporation は、残りの 85.1% の株式を取得することで GT Gold の買収を完了しました。この買収により、同社はポートフォリオを強化しました。この買収には、将来の銅と金の生産に貢献するTatoggaプロジェクトが含まれています。

- 2021 年 4 月:Barrick Gold Corporation ルロ・ゴウンコト第 3 地下鉱山が金の供給を開始。この鉱山は、2021年末までに19.8トンの金を生産すると推定されています。

レポートの範囲

市場調査レポートは詳細な業界分析を提供し、主要企業のプロフィール、貴金属の種類、これらの金属の主要な用途などの重要な側面に焦点を当てています。これに加えて、現在の貴金属市場の傾向、ダイナミクスに関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、このレポートには、近年の先進貴金属産業の成長に貢献したいくつかの要因が含まれています。

[トレフラVBW]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 5.60% |

|

ユニット |

体積 (キロトン);価値 (10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

地理別

|

よくある質問

Fortune Business Insights によると、世界の貴金属市場は 2025 年に 3,419 億 5,000 万米ドルと評価され、2034 年までに 5,587 億米ドルに成長すると予測されており、予測期間中に 5.60% の CAGR を示します。

主な成長原動力には、可処分所得の増加、安全資産としての金や銀への投資の増加、自動車、エレクトロニクス、太陽エネルギー分野での産業利用の拡大などが含まれます。

5.60%のCAGRを記録すると、市場は予測期間(2026年から2034年)にわたってまともな成長を示すでしょう。

アジア太平洋地域は貴金属市場を支配し、2025 年には 52.70% の市場シェアを獲得しました。

貴金属は、産業用途 (ソーラー パネル、エレクトロニクスなど)、宝飾品製造、金 ETF や地金などの投資商品で広く使用されています。

金は、主に、特に新興国で宝飾品や投資ポートフォリオに広く使用されているため、需要と収益の点で市場をリードしています。

主要企業には、Newmont Corporation、Barrick Gold、AngloGold Ashanti、Kinross Gold、Wheaton Precious Metals が含まれており、これらはすべて買収や合弁事業を通じて拡大しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 230

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。