賠償責任保険市場規模、シェアおよび業界分析、種類別(雇用主賠償責任保険、生産物賠償責任保険、商業賠償責任保険、職業賠償責任保険など)、流通チャネル別(ブローカー、オンラインプラットフォーム、保険代理店、直販など)、エンドユーザー別(企業、政府機関、非営利団体など)、および地域予測、2026年~2034年

賠償責任保険市場規模と今後の見通し

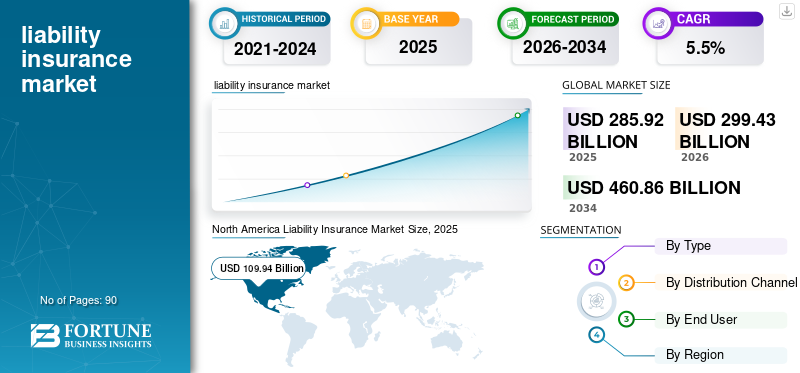

世界の賠償責任保険市場規模は、2025年に2,859億2,000万米ドルと評価されています。市場は2026年の2,994億3,000万米ドルから2034年までに4,608億6,000万米ドルに成長すると予測されており、予測期間中に5.5%のCAGRを示します。

賠償責任保険は、他人に損害を与えた法的責任がある場合に、個人または企業に経済的保護を提供する保険の一種です。これには、行為、誤り、または過失に起因する人身傷害、物的損害、またはその他の責任が含まれる場合があります。法的弁護費用、和解、判決をカバーするのに役立ちます。賠償責任保険は、個人とビジネスの両方の状況で発生する可能性のある訴訟や請求のリスクを管理し、保険契約者が壊滅的な経済的損失に直面しないようにするために非常に重要です。

賠償責任保険市場は、訴訟や請求の頻度と複雑さの増加によって牽引されています。法的枠組みの進化、技術の進歩、消費者の意識の高まりにより、企業や個人がより高い訴訟リスクに直面するにつれ、賠償責任保険の需要が高まっています。企業は、過失、製品の欠陥、または専門的ミスに関連するクレームに対して特に脆弱です。このため、訴訟や規制上の罰則による潜在的な経済的損失から保護するための包括的な補償の必要性が高まっています。特に医療、テクノロジー、金融などの業界における法的環境の複雑化も、特殊な賠償責任保険商品の需要を高めています。

アリアンツ、AXA、チューリッヒなどの賠償責任保険市場の大手企業は、リスク評価と保険金請求処理を改善するために先進技術や AI を活用するなどの戦略を採用しています。また、両社は製品ポートフォリオを拡大し、一般賠償責任、専門賠償責任、サイバー賠償責任など、さまざまな分野にさまざまな賠償責任補償を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

賠償責任保険市場の成長を促進する訴訟率の上昇

法的環境がより複雑になるにつれて、企業や個人は、過失、製品の欠陥、職業上のミスに関連する訴訟の件数が増加しています。訴訟の増加は、消費者の権利に対する意識の高まりと、多くの地域での賠償責任法の適用範囲の拡大によるものです。この訴訟請求の急増は、法的弁護、和解、損害賠償に関連する費用が多額になる可能性があるため、企業にかなりの経済的負担を与えます。これらのリスクを軽減するために、潜在的な訴訟から身を守るために賠償責任保険に注目する企業が増えています。例えば、

- ノートン ローズ フルブライトの 2025 年年次訴訟動向調査によると、企業弁護士のほぼ半数が、組織に影響を与える訴訟や規制調査の数が近い将来増加すると予想しています。

市場の制約

市場の成長を制限する法的および規制上の障壁

多くの地域では、保険会社は価格設定、保険金請求処理、保険契約条件に関する厳しい規制を遵守する必要があり、これにより運営コストが増加し、市場の柔軟性が低下する可能性があります。さらに、責任法は頻繁に変更され、 データ保護 規制や新しい安全基準は、保険会社と企業の両方に不確実性をもたらします。これらの変更により、保険料が上昇し、補償要件がより複雑になる可能性があり、企業、特に中小企業が必要な保険に加入することが困難になります。

さらに、保険会社は地域の規制枠組みを遵守しながら収益性を維持することが困難となり、革新や新市場への拡大が制限される可能性があります。このような規制上の制約は、多くの場合、賠償責任保険市場の成長を遅らせ、保険会社が顧客のダイナミックなニーズを満たす能力を妨げます。

市場機会

テクノロジーと AI の統合の高まりにより、今後数年間に大きなチャンスが生まれる

AI と機械学習は、保険会社がリスクを評価し、保険契約を引き受け、保険金請求を処理する方法を変革しています。 AI アルゴリズムを活用することで、保険会社はリスクをより正確に予測して価格を設定できるため、より競争力のある保険料と、企業にとってより適切に調整された保険につながります。さらに、AI を活用したチャットボットと仮想アシスタントは、24 時間年中無休のサポート、迅速な請求レポート、問い合わせの迅速な解決を提供することで顧客サービスを向上させています。例えば、

- 2024 年 6 月、Lemonade Insurance は AI と 機械学習 これにより、より迅速な保険引受と保険金請求の処理が可能になります。同社は、数秒で請求を処理できる AI 駆動の請求チャットボット「Maya」を使用しており、従来の方法と比較して請求の解決にかかる時間を大幅に短縮しています。

さらに、AI の使用により、請求処理の迅速化も可能になり、待ち時間が短縮され、決済決定の精度が向上することで、全体的な顧客エクスペリエンスが向上します。保険会社は AI を使用して日常的な管理タスクを自動化し、運用コストを削減し、収益性を向上させることができます。テクノロジーが進化し続ける中、賠償責任保険分野での AI の統合は、保険会社にとって革新、業務の合理化、よりスマートで応答性の高いサービスを顧客に提供する大きな機会となり、最終的には市場の成長を促進します。

賠償責任保険の市場動向

サイバーおよびデジタル時代の賠償責任補償に対する需要の高まりが賠償保険市場の重要なトレンドとなる

企業が採用を続ける中、 デジタル変革、データ侵害、ランサムウェア攻撃、プライバシー侵害などのサイバー脅威に関連するリスクが増大しています。これにより、これらのリスクに関連する経済的損失から組織を保護するサイバー賠償責任保険の需要が急増しています。特に、医療、金融、電子商取引など、機密性の高い顧客データを扱う業界は、より包括的な補償を求めています。

GDPR や CCPA などのデータ プライバシー規制が厳しくなるにつれて、企業はデータをより厳格に保護することも求められ、専門的なサイバー責任ポリシーの必要性がさらに高まっています。サイバー攻撃の頻度と巧妙化により、大企業と中小企業の両方がリスク管理戦略の重要な要素としてサイバー保険への投資を迫られています。このサイバー補償への注目の高まりは、従来のリスクが進化し、デジタル時代の新たな脅威が出現するにつれて、賠償責任保険市場における広範な変化を反映しています。

セグメンテーション分析

タイプ別

第三者の傷害に対する保護のための商事責任の増加により、セグメントの成長が加速

種類に基づいて、市場は雇用者賠償責任保険、生産物賠償責任保険、商業賠償責任保険、専門職賠償責任保険などに分類されます。

商業賠償責任保険は、日常の業務運営から生じる第三者の身体傷害、物的損害、人身傷害の請求に対して広範な保護を提供するため、2025 年には賠償責任保険市場で最大のシェアを獲得しました。これは、あらゆる規模の企業にとって基礎的な保障と考えられており、特殊な賠償責任商品の前に必須の保険または第一選択の保険として購入されることがよくあります。施設内の事故、請負業者の活動、事業運営に関連する保険金請求の増加により、リスク管理の重要性が高まっています。多くの地域では、規制上の期待、契約要件、および貸し手の規約により、企業は適切な商業責任補償を維持することも求められています。

専門職賠償責任保険は、ヘルスケア、IT、コンサルティング、金融、法務サービスなどのサービス指向セクター全体でエラーや不作為のリスクが高まっているため、予測期間中に8.9%という最高のCAGRで成長すると予想されています。経済がより知識とサービスに基づいたものになるにつれて、価値創造のより多くの部分が専門家の判断、アドバイス、設計に依存しており、過失や虚偽表示の疑いのリスクが増大しています。

流通チャネル別

法人および商業顧客によるブローカーへの依存度の増加がセグメントの成長を促進

分散型チャネルに基づいて、市場はブローカー、オンラインプラットフォーム、保険代理店、直接販売などに分かれています。

ほとんどの法人および商業顧客が複雑な賠償責任プログラムの構築を仲介業者に大きく依存しているため、Broker は 2025 年に最大の賠償責任保険市場シェアを獲得しました。ブローカーは、補償範囲の制限、文言、除外事項、および重大度の高いリスクや国境を越えたリスクを管理するために重要なグローバルなプログラム設計に関する専門家のアドバイスを提供します。また、複数の保険会社と条件や保険料について交渉し、クライアントが競争力のある価格設定やカスタマイズされたソリューションを獲得できるよう支援します。たとえば、マーシュやエーオンなどの大手世界的ブローカーは、建設、ヘルスケア、製造などの分野に業界固有のソリューションを提供することで、賠償責任顧問サービスを拡大しています。たとえば、2022 年 3 月、大手世界的ブローカーであるマーシュは、顧客が責任エクスポージャーを評価し、保険契約構造を最適化するのに役立つ高度な分析ツールを導入しました。これにより、大企業の保険募集における同社の役割が強化されます。

オンライン プラットフォームは、保険販売の急速なデジタル化とセルフサービス チャネルの選好の高まりにより、予測期間中に 9.3% という最高の CAGR で成長すると予想されます。中小企業、新興企業、専門家は、迅速かつ透明性の高い方法で製品を比較し、見積もりを取得し、賠償責任ポリシーを購入するために、オンライン ポータルをますます使用しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

事業規模の拡大により賠償責任保険セグメントが優位に立つ

エンドユーザーに基づいて、市場は企業、政府機関、非営利団体などに分類されます。

法人セグメントは2025年に最大のシェアを占め、事業運営の複雑さと規模の増大により、予測期間中に6.2%という最高のCAGRで成長すると予想されています。製造、テクノロジー、ヘルスケア、物流、金融サービスにわたる企業は、第三者からの申し立て、規制上の罰則、サイバーインシデント、および専門的なミスにさらされる機会が増大しています。サプライチェーンが拡大し、企業が複数の管轄区域にまたがって事業を展開するにつれて、包括的な賠償責任保護の必要性がより重要になっています。

企業はまた、強力なリスク管理フレームワークを維持することに対する規制当局、投資家、顧客からの期待の高まりに直面しており、賠償責任保険が中核的な要件となっています。さらに、プロジェクト、パートナーシップ、ベンダー契約における契約上の義務により、多くの場合、高い責任範囲の制限が義務付けられます。デジタル システムと自動化の導入が進むと新たなリスクが生じ、企業がより広範で専門的な賠償責任保険ソリューションに投資する動機がさらに高まります。

賠償責任保険市場の地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

2025 年には北米が圧倒的なシェアを占め、その価値は 23 億 1,000 万米ドルとなりました。この成長は主に、大手保険会社の存在、高度なリスク管理慣行、職業的および商業的責任に対する意識の高まりによって推進されています。さらに、サイバーインシデントや製造物責任賠償請求の増加により、企業はより専門的でより価値の高い賠償責任保険ソリューションへの投資を奨励されています。例えば、

- 2024 年、AT&T は大規模なサイバー インシデントに直面し、顧客データが侵害された後、約 1 億 7,700 万ドルの和解案につながりました。この高額訴訟は、大企業に対するサイバー関連負債の財務的影響の増大を浮き彫りにし、責任を強化する必要性を強調しました。 サイバー保険 北米全土をカバー。

米国の非常に訴訟環境と厳格な法的枠組みにより、2025 年の米国市場は 842 億米ドルに達すると推定されており、企業にとって高額な訴訟が発生する可能性が高くなります。米国企業は、職場での傷害、製品の欠陥、医療過誤、データ侵害に関連するクレームに頻繁に対処しており、強力な責任保護に対する需要が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヨーロッパ

ヨーロッパの市場は2025年に852億3,000万米ドルに達すると推定されており、確固たる地位を築いています。これは、この地域で確立された規制の枠組みと企業のコンプライアンスが重視されているためです。欧州の企業は、データ保護、製品の安全性、職場の基準、環境責任に関する厳格な規則に基づいて運営されており、これらすべてにより包括的な賠償責任保険の必要性が高まっています。さらに、大手保険会社の強い存在感とリスク管理慣行の採用の増加が、欧州全体の賠償責任保険市場の着実な拡大を支えています。

この地域は、英国などの成熟市場とブロックチェーン分野の高成長の機会を兼ね備えています。これらの要因を背景に、2025年には英国を含む各国が172億8000万ドル、ドイツが139億ドル、フランスが116億4000万ドルの評価額を記録すると予想されている。

アジア太平洋地域

アジア太平洋地域は、8.3%という最高の成長率を記録し、2025年には評価額658億米ドルに達すると予測されています。この地域では、インドと中国が2025年にそれぞれ94億4,000万米ドルと184億9,000万米ドルに達すると推定されています。この成長は、中国やインドなどの国の急速な工業化とサービス部門の拡大によって支えられています。この地域の企業は、職場の安全、製品品質、環境保護、データプライバシーに関する規制の強化に直面しており、賠償責任補償の必要性が高まっています。外国投資の増加や多国籍企業の存在も、国内企業に責任限度額の引き上げなどの世界的なリスク管理基準への準拠を促している。

南アフリカ&中東&アフリカ

南米、中東、アフリカ地域では、この市場が緩やかに成長すると予想されます。 2025 年の市場は 157 億米ドルの評価額を記録すると予想されています。多国籍企業や国境を越えたプロジェクトへの参加も増えており、地元企業は国際的なリスク管理や保険基準に準拠するよう求められています。さらに、保険の意識の向上と地元および地域の保険会社の拡大により、商業および専門職向け賠償責任商品が南米全土に徐々に浸透してきています。

中東およびアフリカでは、GCC は 2025 年に 33 億 4,000 万米ドルの価値に達すると見込まれています。MEA 市場の成長は、特にインフラ、建設、大規模産業プロジェクトに多額の投資を行っている GCC 諸国で、継続的な経済多角化の取り組みによって支えられており、そのすべてに強固な賠償責任補償が必要です。この地域の政府も職場の安全、専門基準、製品の品質に関する規制を徐々に強化しており、企業がコンプライアンスの一環として賠償責任保険を導入することを奨励しています。

競争環境

キープレーヤー

不正行為検出を強化するためのインシュアテック企業およびデータ分析プロバイダーとの戦略的連携

戦略的コラボレーションと業界コンソーシアムの形成が、賠償責任保険市場の成長の中心となりつつあります。大手保険会社は、新たなリスクにより正確に対処する特殊な賠償責任商品を開発するために、医療、建設、製造、金融の分野の団体との提携を強めています。インシュアテック企業との連携や、 データ分析 プロバイダーの利用も加速しており、通信事業者は高度なデジタル ツールを通じて保険引受の精度を向上させ、不正行為の検出を強化し、保険金請求の処理を迅速化することができます。

調査した賠償責任保険会社の長いリスト:

- チャブ・リミテッド (スイス)

- AIG株式会社 (私たち。)

- ビーズリー社 (イギリス)

- ハイコックス株式会社 (イギリス)

- フィラデルフィア保険会社 (米国)

- AXAグループ(フランス)

- アリアンツ SE (ドイツ)

- Traveler Companies, Inc.(米国)

- ミュンヘンRE(ドイツ)

- マップフレ SA (スペイン)

- CNA Financial Corporation(米国)

- プログレッシブ社(米国)

- SOMPOホールディングス株式会社(日本)

- インタクト・ファイナンシャル・コーポレーション(カナダ)

- QBE保険グループ(オーストラリア)

主要な業界の発展:

- 2025 年 7 月、Aviva のグローバル、コーポレート、スペシャルティ(GCS)事業は、強化された貨物賠償責任保険を市場に導入しました。この更新された製品は、Acturis E-Trade および Fast Trade プラットフォームで新たに利用可能になり、ブローカーとクライアントの進化するニーズを満たすためのより優れた柔軟性を提供します。

- 2025 年 4 月、チョーサーは Armilla AI と提携して、新しいスタンドアロンの第三者賠償責任(TPL)保険商品を立ち上げました。この提携の目的は、AI システムの機械的なパフォーマンス不足と、そのような障害から生じる可能性のある法的責任に関する懸念の高まりに対処することです。

- 2025 年 4 月、サイバー リスク ソリューション会社 Resilience は、グローバル プログラム マネージャーである Accredited Insurance Holdings との提携を通じて、収益が 100 億米ドルを超える大規模企業アカウントにサイバー リスク ソリューションを提供する能力を拡大しました。引受業務の拡大は、顧客の複雑なサイバーリスクに対処することを目的としています。

- 2024 年 11 月、Aegis Executive Risks は、K2 Insurance Services の支援を受けて、新しい経営者賠償責任保険プログラムの開始を発表しました。これは民間企業とその幹部向けに設計されており、D&O および関連する経営責任のエクスポージャーに焦点を当てています。

- 2024 年 5 月、RSA Insurance は Q Underwriting と提携し、私的有限会社および LLP を対象とした新しいオーダーメイドの管理責任商品を立ち上げました。このパートナーシップは、取締役および役員、および会社自体に包括的な補償を提供します。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品の種類、主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

[XcA2aJpLh]

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別

流通チャネル別

エンドユーザー別

地域別 北米 (タイプ別、流通チャネル別、エンドユーザー別、および国別)

ヨーロッパ (タイプ別、流通チャネル別、エンドユーザー別、および国別)

アジア太平洋 (タイプ別、流通チャネル別、エンドユーザー別、および国別)

中東とアフリカ (種類別、流通チャネル別、エンドユーザー別、および国別)

南アメリカ (タイプ別、流通チャネル別、エンドユーザー別、および国別)

|

|

レポートで紹介されている企業

|

よくある質問

市場は2034年までに4,608億6,000万米ドルに達すると予測されています。

2025 年の市場規模は 2,859 億 2,000 万米ドルとなりました。

市場は、予測期間中に5.5%のCAGRで成長すると予測されています。

エンドユーザー別では法人部門が市場をリードした。

訴訟率の上昇は、市場の成長を促進する重要な要因です。

Chubb Limited、AIG, Inc.、Beazley plc が市場のトッププレーヤーです。

北米が最高の市場シェアを保持しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 90

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート