車両スキャナー市場規模、シェアおよび業界分析、製品タイプ別(OBD診断スキャナー、マルチシステム診断スキャナー、OEMブランド診断ツールなど)、車両タイプ別(乗用車、小型商用車、大型商用車)、エンドユーザー別(ディーラー、独立系作業所、DIY消費者など)、推進力別(内燃機関および電気)、地域別予測、2026 ~ 2034 年

主要市場インサイト

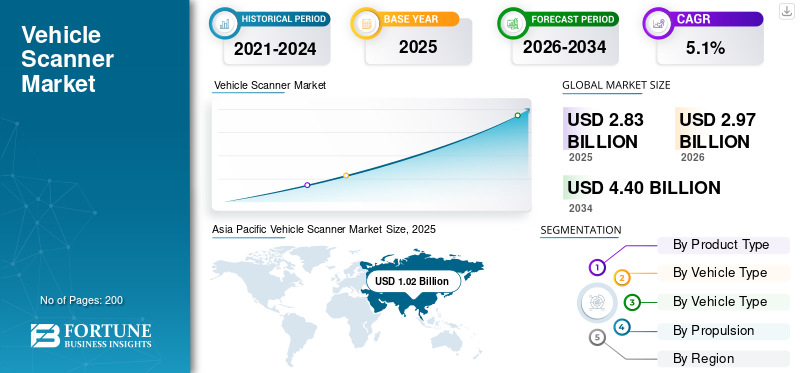

世界の車両スキャナ市場規模は、2025年に28.3億米ドルと評価されています。市場は2026年の29.7億米ドルから2034年までに44.0億米ドルに成長すると予測されており、予測期間中に5.1%のCAGRを示します。

車両スキャナは、車両の電子システムによって生成されたデータを読み取り、分析し、解釈するように設計された診断および検査デバイスです。車両スキャナ業界では、これらのツールは、修理環境で使用される診断スキャナから、セキュリティ、メンテナンス、コンプライアンスの目的でドライブスルーや車両下検査に適用される高度な車両スキャン システムまで多岐にわたります。その中核となる車両スキャナは、さまざまな車両プラットフォームにわたる障害検出、システム監視、動作検証を可能にします。

車両がよりソフトウェア主導で電子的に複雑になるにつれて、車両スキャナの関連性は大幅に高まっています。現代の車両は複数の電子制御ユニット、センサー、通信ネットワークに依存しているため、従来の機械的検査では不十分です。その結果、車両スキャン技術は、修理やメンテナンスだけでなく、安全性の確保、排ガス規制順守、車両監視、インフラ関連の検査システムにも不可欠なものとなっています。政府、運輸当局、整備工場、車両運行会社は、運用効率と規制の整合性を維持するために、グローバルな車両スキャナ ソリューションへの依存度を高めています。

現在、複数の要因が重なって車両スキャナの需要が高まっています。自動車所有者の増加、スマート交通ハブや検査施設などのインフラ開発の拡大、自動車の電動化の増加により、主要な市場のダイナミクスが再形成されています。さらに、人工知能の進歩や、機械学習スキャナーによる予測診断、自動障害認識、および検査サイクルの高速化が可能になります。これらの発展は、予測期間中の市場、特に大量生産地域と新興地域での持続的な市場の成長をサポートすると予想されます。

メーカーは市場での競争力を強化するために積極的にイノベーションを行っています。 Thinkcar、デンソー、ZF などの主要企業は、ソフトウェア主導のプラットフォーム、安全なデータ アクセス、クラウド対応の診断、モジュラー スキャナ アーキテクチャに重点を置いています。 AI ベースの分析の統合、強化されたイメージング機能、および複数の車両構造タイプ構成にわたる互換性が製品開発戦略の中心となり、車両スキャナーは進化する自動車エコシステムにおける重要なツールとして位置付けられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

車両エレクトロニクスとADASの複雑さの高まりにより、ワークショップはよりハイエンドな診断に向けて推進されています

最新の車両では、より多くの ECU、ネットワーク、安全システムが統合されており、診断手順が増加し、より詳細なテストと校正を実行できるマルチシステム ツールの必要性が高まっています。ソフトウェア主導の障害が増加するにつれて、修理業者はスループットと初回修復パフォーマンスを維持するために、有能なスキャナーと最新の対応範囲に投資しています。これにより、今後数年間の車両スキャナ市場の成長が促進されると予想されます。

- たとえば、ボッシュの ADS X ソフトウェア アップデートでは、モデルイヤーの対象範囲の拡大と追加の ADAS 校正が強調されており、複雑さの増大が継続的な診断ツールのアップグレードを促進していることを示しています。

市場の制約

安全なゲートウェイと制限された車両データ アクセスにより、非 OEM 修理業者の負担とコストが増大

OEM が認証の背後で特定の機能を保護しているため、独立したワークショップでは、追加の登録手順、サブスクリプション、およびツールの互換性制限に直面する可能性があります。これにより、小規模な整備工場での採用が遅れ、一部の高度な修理作業がディーラーに戻り、より広範な市場への浸透が制限される可能性があります。

- たとえば、Auto Care Association は、データが OEM にワイヤレスで送信されるため、修理データへの直接アクセスがますます脅かされ、独立した診断と修理が複雑になっていると警告しています。

市場機会

標準化されたプログラミングとパススルー ワークフローにより、診断を超えて再プログラミングへと需要が拡大

モジュールのアップデートや交換が増えるにつれ、J2534 互換インターフェイスおよびガイド付き手順と組み合わせたスキャナーにより、プログラミング、コーディング、セットアップで新たな収益源を生み出すことができます。実用的なソフトウェアのガイダンスとサポートを備えたハードウェアをパッケージ化したベンダーは、一般の修理工場や衝突修理工場の間でシェアを獲得できる可能性があります。

- たとえば、SAE J2534 は、OEM 再プログラミング アプリケーションが、ブランド全体でのパススルー プログラミング ハードウェアの幅広い採用をサポートする複数のインターフェイス ツールと連携できるように設計されています。

市場の課題

急速に変化するモデルイヤーにわたって最新の補償範囲を維持すると、小規模な工具ブランドやワークショップに負担がかかる

車両スキャナーの価値は、頻繁なアップデート、検証された機能、正確な手順にますます依存します。地域やパワートレイン全体で幅広いカバレッジを維持するには、多大なエンジニアリング作業、データライセンス、テスト、顧客サポートが必要となり、サブスクリプションへの期待が高まり、ギャップが生じた場合には不満が生じます。

- たとえば、ボッシュのリリースノートでは、何千もの新しい特別テストと 2024 ~ 2025 年の対象範囲の拡大に焦点を当て、診断プラットフォームを最新の状態に保つために必要な規模とペースを示しています。

車両スキャナー市場動向

診断プラットフォームはセキュリティ検証と認証されたアクセスと統合されています

修理へのアクセスと盗難防止のバランスをとるため、サイバーセキュリティ、市場は検証されたユーザー、検証されたツール、およびログに記録されたセキュリティトランザクションに向かって移行しています。この傾向は、ワークショップの生産性を損なうことなく、安全なゲートウェイ アクセスと ID ワークフローを統合できるベンダーに有利です。

- たとえばNASTFは、アフターマーケットツール企業が盗難を減らし、診断ツールの不正使用を阻止するために2024年にセキュリティ検証プロセスを使い始めたと指摘している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

幅広い車両機能を備えたマルチシステム診断スキャナが市場をリード

製品タイプに基づいて、市場はOBD診断スキャナ、マルチシステム診断スキャナ、OEMブランドの診断ツールなどに分類されます。

マルチシステム診断スキャナは、汎用 OBD コードを超えて最も広範な車両機能をカバーし、複数の ECU にわたるライブ データ、双方向テスト、リセット、およびより詳細なトラブルシューティングを可能にするため、価値でリードします。特に ADAS やネットワーク プロトコルが拡大するにつれて、ワークショップでは、さまざまなメーカーやモデルイヤーを効率的に処理するために、これらのツールが優先されます。 OBD 専用ツールは依然として低価格であり、DIY に偏っています。

- たとえば、LAUNCH の X-431 EURO は、マルチシステム機能に対する強い需要を反映して、ワークショップのニーズに応えるモジュール式のハイエンド診断ツールとして位置付けられています。

OEM ブランドの診断ツール部門は、予測期間中に 7.7% の CAGR で成長すると予想されます。

車種別

高度な電子的複雑性が乗用車用スキャナの優位性を維持

車種に基づいて、市場は乗用車、小型商用車、大型商用車。

乗用車は、ディーラー、独立系整備工場、DIY ユーザー全体で最大の修理人口を占めるため、市場価値の大半を占めています。また、高度なエレクトロニクスコンテンツのボディモジュール、インフォテインメント、ADAS、および(ますます)電動化されたシステムも搭載されており、マルチシステム診断と頻繁なソフトウェアアップデートの需要が高まっています。商用車両ではツールを一元管理することが多く、車両ごとの購入単位が削減されます。

- たとえば、EPA の小型車両に対する OBD 要件は、広範な診断へのアクセスを促進し、乗用車サービス エコシステムにおける長期的なスキャナーの採用をサポートしました。

大型商用車セグメントは、予測期間中に 7.2% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

独立したワークショップがマルチブランドのサービスを通じて需要をリード

エンドユーザーに基づいて、市場はディーラー、独立系ワークショップ、DIY 消費者などに分類されます。

独立したワークショップは、幅広いマルチブランドの車両ベースにサービスを提供しており、OEM 専用のインフラストラクチャを使用せずに効率的に診断する必要があるため、スキャナーの需要を支配しています。また、迅速かつ正確な修理を提供するというプレッシャーにも日々直面しており、スキャナーは中核的な生産性ツールとなっています。セキュア ゲートウェイと ADAS が拡大するにつれて、サービス範囲を維持し、ディーラーに仕事を奪われないようにするために、独立系企業はますます機器をアップグレードしています。

- たとえば、スナップオンの Secure Vehicle Gateway 製品は、認証されたアクセスを必要とするアフターマーケット スキャン ツールをターゲットとしており、ゲートウェイで保護された車両での独立したワークショップ機能をサポートしています。

その他のセグメントは、予測期間中に 9.6% の CAGR で増加する予定です。

推進力による

大規模に設置された内燃エンジン群がスキャナ市場のリーダーを維持

推進力に基づいて、市場は次のように分類されます。内燃機関そして電気。

世界のフリートは依然として主に ICE であり、メンテナンス、排出ガス診断、ドライバビリティのトラブルシューティングを必要とする最大の設置ベースを形成しているため、今日では内燃機関セグメントがスキャナーの価値を支配しています。 EV の増加により、車両ごとの診断強度が増加しますが、車両構成は徐々に変化します。時間の経過とともに、EV のシェアにより高電圧診断やソフトウェア主導のワークフローの需要が高まるでしょうが、ほとんどの地域では依然として ICE が中核的な販売台数の原動力となっています。

- たとえば、EPA の軽量 OBD フレームワークは、米国におけるガソリン運転の広範な診断を支えており、ICE 関連の診断ニーズの長年の優位性を強化しています。

電気セグメントは、予測期間中に 10.9% という最高の CAGR で成長すると予想されます。

車両スキャナ市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Vehicle Scanner Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、車両公園の規模が大きいこと、独立した修理エコシステムが密集していること、新興市場全体で手頃な価格のプロ用スキャナが急速に普及していることなどにより、車両スキャナ市場シェアをリードしています。中国の新車生産高と急速な電動化により、診断の強度が高まり、最新のソフトウェア適用範囲の必要性が高まっています。インドと東南アジアは、整備工場ネットワークの拡大と駐車場の拡大を通じて生産量を増やしており、一方、日本と韓国は、プレミアム診断ツールの使用をサポートする洗練されたサービス基準を維持しています。

- たとえば、IEA は加速する EV トレンドを強調しています。これは特にアジア最大の市場に影響を与え、高度な診断や技術の需要を高めています。バッテリー関連のトラブルシューティング。

北米

北米は成熟していますが、安全なゲートウェイ アクセスのニーズ、ADAS 関連の診断需要、および新しいモデルイヤーをカバーするための頻繁なソフトウェア アップデート サイクルによって推進され、拡大している市場です。米国は、大規模な設置車両ベース、強力な独立系整備工場の存在、および一般修理と衝突環境の両方における専門ツールの高い普及により、依然としてアンカーであり、安定した交換とアップグレードの需要を支えています。

ヨーロッパ

ヨーロッパの成長は、高度な診断技術、強力な独立ワークショップ ネットワーク、検証済みの更新可能なプラットフォームへのアップグレードを促す安全なアクセス要件の増加によって支えられています。 ADAS 校正の準備状況と複数ブランドの対応が引き続き購入の中心的な推進要因となっていますが、電動化により高度なワークフローと高電圧サービス サポートの必要性が増加しています。

世界のその他の地域

世界のその他の地域では、自動車車両の近代化に伴い、工場のデジタル化とコスト効率の高いプロ仕様のスキャナーの導入が増加しており、成長しています。通常、最も勢いが強いのは都市部の修理ハブで、車両ブランドと輸入モデルが混在し、マルチシステム診断の需要が増加しています。時間の経過とともに、トレーニングと認証されたアクセスによって、主要市場のアップグレード サイクルが形作られることになります。

競争環境

主要な業界プレーヤー

ソフトウェア中心のイノベーションが市場の競争を形作る

世界の車両スキャナー市場は適度に統合されており、確立された診断機器メーカー、車両検査技術プロバイダー、およびソフトウェアインテリジェンス、システム精度、複数車両互換性の進歩を通じて競争する地域のソリューション開発者で構成されています。企業は、診断ベースのアプリケーションと検査ベースのアプリケーションの両方をサポートするために、統合車両スキャン システム、強化された画像精度、AI 対応の分析にますます注力しています。

Snap-on、Bosch Diagnostics、Autel、LAUNCH、TEXA などの主要参加企業は、車両スキャナ業界の形成に重要な役割を果たしています。スナップオンは、ワークフローの効率性と安全なアクセスを重視するソフトウェア主導の診断エコシステムに投資することで、その地位を強化し続けています。 Bosch Diagnostics は、頻繁なソフトウェア更新と拡張されたシステム対応範囲を備えたスケーラブルな診断プラットフォームに重点を置いています。 Autel と LAUNCH は、特に独立したワークショップやフリート オペレーター向けに、手頃な価格とプロフェッショナル グレードの機能のバランスをとった機能豊富なマルチシステム スキャナーを重視しています。

Hella Gutmann、Opus IVS、ZF Aftermarket、TOPDON などの追加企業も、ADAS サポート、リモート診断、AI 主導の検査ロジックを統合する高度なスキャン プラットフォームでポートフォリオを拡大しています。多くのメーカーも導入しています人工知能機械学習により、障害特定を自動化し、ドライブスルーや車載スキャン環境での検査精度を向上させます。特に規制要件や技術要件が進化し続ける中、市場で長期的な競争力を維持するために、クラウド接続、サイバーセキュリティ、モジュール式アップグレードへの投資がますます増えています。

- たとえば、スナップオンの 2024 年春の診断ソフトウェア リリースでは、新しい対象範囲に加えてガイド付きテストとワークフローが追加され、プロフェッショナル ツールの差別化を維持するために頻繁に更新する戦略が強化されました。

プロファイルされた主要な車両スキャナー会社のリスト

- ローンチテック(中国)

- トップドン(中国)

- オーテル(中国)

- アクティアグループ(フランス)

- ZF アフターマーケット (ドイツ)

- イノーバエレクトロニクス(私たち。)

- ソフティング・オートモーティブ(ドイツ)

- オーパス IVS (米国)

- シンクカー(中国)

- デンソー(日本)

主要な産業の発展

- 2025 年 4 月:Launch Tech UK は、スケーラブルな構成に焦点を当てた製品戦略の一例である、ワークショップの柔軟性を目的とした X-431 EURO モジュラー診断プラットフォームを発表しました。

- 2025 年 3 月:ボッシュは、2024/2025 年の適用範囲と ADAS 校正を追加した ADS X バージョン 6.6 アップデート ノートを公開し、特別なテストとアプリケーションの継続的な拡張を強化しました。

- 2024 年 10 月:スナップオンは、技術者がテクノロジーの変化に常に最新の状態を保てるように、システム、テスト、ガイド付きワークフローを追加する秋の診断ソフトウェア リリースを発表しました。

- 2024 年 9 月:Hella Gutmann 氏は、DoIP やEV用バッテリー健康状態の機能。

- 2024 年 8 月:Autel は、診断エコシステムと最新の安全機能の校正ワークフローを連携させる MaxiSYS IA700 モジュラー ADAS 校正フレーム システムを発売しました。

レポートの範囲

- 世界の車両スキャナー市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.1% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ、車両タイプ、エンドユーザー、推進力、地域別 |

|

製品タイプ別 |

· OBD 診断スキャナー · マルチシステム診断スキャナ · OEM ブランドの診断ツール · その他 |

|

車種別 |

· 乗用車 · 小型商用車 · 大型商用車 |

|

によるエンドユーザー |

· 販売店 · 独立したワークショップ · DIY 消費者 · その他 |

|

による推進 |

· 内燃機関 · 電気 |

|

地域別 |

· 北米 (製品タイプ、車両タイプ、エンドユーザー、推進力、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (製品タイプ、車両タイプ、エンドユーザー、推進力、および国別) o イギリス o ドイツ o フランス o イタリア o ヨーロッパのその他の地域 · アジア太平洋 (製品タイプ、車両タイプ、エンドユーザー、推進力、国別) o 中国 o 日本 o インド o 韓国 o その他のアジア太平洋地域 · 世界のその他の地域 (製品タイプ、車両タイプ、エンドユーザー、推進力、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 28 億 3,000 万米ドルで、2034 年までに 44 億米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 10 億 2,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.1% の CAGR を示すと予想されます。

車種別では乗用車セグメントが市場をリードしています。

車両エレクトロニクスの増加とADASの複雑さにより、工場はよりハイエンドの診断を目指すようになり、それが市場を牽引しています。

Launch Tech、Thinkcar、Opus IVS、および Autel は、市場の著名なプレーヤーの一部です。

アジア太平洋地域が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。