自動車用ミドルウェア市場規模、シェアおよび業界分析、導入タイプ別(組み込みミドルウェア、アダプティブミドルウェアおよびクラウドベースのミドルウェア)、車両タイプ別(ハッチバックおよびセダン、SUV、LCVおよびHCV)、アプリケーション別(インフォテインメントシステム、ADAS、パワートレインおよびボディコントロール、テレマティクスおよびコネクティビティ、自動運転システム)、車両アーキテクチャタイプ別(ドメインベースアーキテクチャ、ゾーンアーキテクチャおよび集中型)コンピューティング アーキテクチャ)、ソフトウェア タイプ別 (オペレーティング システム ベースのミドルウェア、通信ミドルウェアおよびデータ管理ミド

車載用ミドルウェア市場規模と今後の見通し

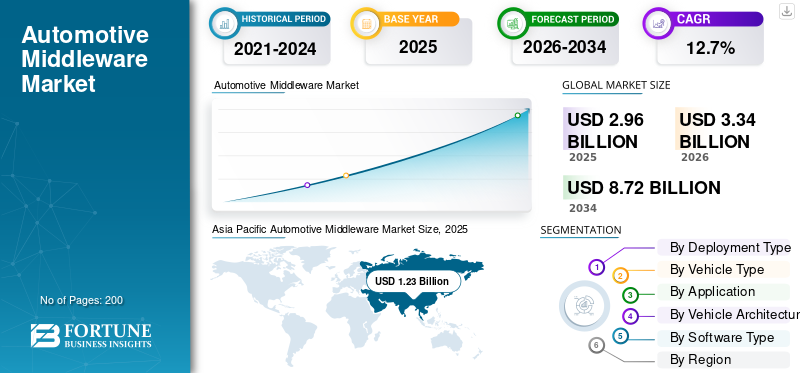

世界の自動車ミドルウェア市場規模は、2025年に29億6,000万米ドルと評価されています。市場は2026年の33億4,000万米ドルから2034年までに87億2,000万米ドルに成長すると予測されており、予測期間中に12.7%のCAGRを示します。2025年、アジア太平洋地域は自動車用ミドルウェア市場で41.55%のシェアを占め、市場をリードした。

自動車ミドルウェアとは、車両のハードウェアとアプリケーションの間の中間層として機能し、シームレスな通信、データ交換、接続、および高度なシステムの統合を可能にするソフトウェアを指します。 ADAS、インフォテインメント、自動運転機能などの機能をサポートする上で重要な役割を果たします。市場の成長は、コネクテッドカーに対する需要の高まりによって推進されており、コネクテッドカーの採用が増加しています。自動運転車、ADAS と安全機能の統合、高性能車両ソフトウェア システムのニーズの増大。

世界市場の主要企業には、Bosch、Continental AG、Elektrobit、BlackBerry QNX、Vector Informatik、Aptiv PLC、NXP Semiconductors、および Renesas Electronics が含まれます。これらのプレーヤーは、高性能プラットフォーム、リアルタイム処理、接続ソリューション、およびソフトウェア デファインド車両アーキテクチャのイノベーションを通じて競争します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車載用ミドルウェア市場の動向

ソフトウェア・デファインド・ビークルの採用増加により製品需要が加速

ソフトウェア デファインド ビークルへの移行は、世界の自動車ミドルウェア業界を形作る大きなトレンドです。自動車メーカーは、ミドルウェアがハードウェア層とソフトウェア層の間の通信を可能にするバックボーンとして機能する集中型およびゾーン型アーキテクチャの採用を増やしています。このアーキテクチャの変更により、乗用車と商用車の無線アップデート、機能アップグレード、ライフサイクル管理がサポートされます。その結果、OEMは車両の性能を強化し、複雑さを軽減し、コネクテッドおよび自律型モビリティエコシステムにおける継続的なイノベーションをサポートするためのスケーラブルで柔軟なソフトウェアプラットフォームを求めており、この製品の需要は拡大しています。

- たとえば、2026 年 1 月、GlobalLogic は SDV プラットフォームを進歩させるために Elektrobit とのパートナーシップを拡大しました。このコラボレーションでは、AUTOSAR ベースのミドルウェア、HPC、および ASPICE 4.0 および ISO 21434 標準に準拠したサイバーセキュリティ フレームワークを活用し、スケーラブルな量産グレードの車両ソフトウェア開発を加速します。

ミドルウェア プラットフォーム内での AI とエッジ コンピューティングの統合が業界の発展を促進

主要な市場トレンドの 1 つは、ミドルウェア プラットフォーム内での人工知能とエッジ コンピューティング機能の統合です。これらのテクノロジーにより、先進運転支援システム (ADAS) や自動運転車におけるリアルタイムのデータ処理、予測的意思決定、応答時間の短縮が可能になります。ミドルウェア ソリューションは、高速データ交換と低遅延通信をサポートするために進化しており、車両の安全性と運用効率を向上させています。インテリジェントな自己学習自動車システムに対する需要が世界的に成長し続けるため、この傾向は予測期間中に強い勢いで見られると予想されます。

- たとえば、Tata Elxsi は 2026 年 3 月に、マルチエージェント SDLC ワークフローをサポートする ASPICE に準拠した GenAI プラットフォームである DevStudio.ai を立ち上げました。このソリューションは、SDV アーキテクチャをサポートし、クラウド環境とオンプレミス環境の両方で AI 支援の開発、トレーサビリティ、展開を可能にします。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

コネクテッドカーへの需要の高まりによりミドルウェアの導入が促進される

コネクテッドカーに対する需要の高まりが、自動車ミドルウェア市場の成長の主な原動力となっています。消費者はシームレスな接続、インフォテインメント、ナビゲーション、リモート診断を求めており、それらはすべて効率的なデータ交換のためのミドルウェアに依存しています。自動車メーカーは、ユーザー エクスペリエンスを向上させ、製品を差別化するために、コネクテッド エコシステムに多額の投資を行っています。この接続要件の急増により、最新の車両における複数の電子制御ユニットと外部通信ネットワークの統合が可能になるため、ミドルウェアの需要が大幅に増加しています。

- たとえば、2026 年 1 月、Technica Engineering GmbH と KPIT Technologies は、オープンソースの SOME/IP ミドルウェア プロトコルを公開し、4,000 万台以上の車両間で安全なイーサネット ベースの ECU 通信を可能にしました。この取り組みにより、SDV 開発、相互運用性、サービス指向の自動車アーキテクチャが世界的に加速されます。

自動運転車の開発の高まりによる燃料市場の発展

自動運転車の急速な開発により、複雑なデータ フローと意思決定プロセスを処理できる高度なミドルウェア ソリューションの必要性が高まっています。ミドルウェアは、次の間の通信をサポートします。センサー、自動運転に欠かせないカメラや制御システム。自動運転車の導入が進むにつれて、高性能ミドルウェアの需要が大幅に増加すると予想されます。この推進力は、技術の進歩とモビリティイノベーションへの投資により自動運転機能の開発が加速している北米やアジア太平洋などの地域で特に強力です。

- たとえば、2026 年 2 月に、P3 は ADASIS 標準を使用して Android Automotive OS と ADAS を統合するミドルウェアを開発しました。これにより、予測運転、安全性の強化、ベンダーに依存しない自動運転車の相互運用性を実現するためのリアルタイムの地図から車両へのデータ変換が可能になります。

市場の制約

開発の複雑さと統合コストが製品の採用を制限する

市場における主要な制約の 1 つは、開発と統合に伴う高度な複雑さです。ミドルウェアは、さまざまな車両アーキテクチャ、オペレーティング システム、ハードウェア コンポーネントにわたってシームレスに動作する必要があり、多大なエンジニアリングの専門知識と投資が必要です。さらに、進化する自動車規格や安全規制との互換性を確保すると、開発コストとスケジュールがさらに増加します。これらの課題により、特に小規模メーカーでの採用が遅れ、先進的な車両ソフトウェア システムに対する需要が高まっているにもかかわらず、市場全体の成長に影響を与える可能性があります。

市場機会

電気自動車の拡大により新たなミドルウェアの機会が生まれる

電気自動車の急速な成長は、市場に大きなチャンスをもたらします。 EV には、バッテリー管理、エネルギーの最適化、システム統合のための高度なソフトウェア プラットフォームが必要です。ミドルウェアは、さまざまなEVコンポーネント間の通信を可能にし、リアルタイム監視をサポートする上で重要な役割を果たします。世界中の政府が電動化を推進するにつれ、メーカーは電気自動車およびハイブリッド車のアーキテクチャに合わせた特殊なミドルウェア ソリューションの開発に注力し、自動車用ミドルウェアの市場シェアが拡大すると予想されます。

- たとえば、2026 年 4 月、Leapmotor は、D19 SUV に QNX SDP 8.0 と Hypervisor for Safety 8.0 を選択しました。これにより、ADAS、コックピット、OTA アップデートと確定的なスケジューリングおよびマルチモーダル AI 機能を統合した集中型 HPC アーキテクチャが可能になります。

新興市場はミドルウェア導入の成長の可能性を秘めている

アジア太平洋、中東、アフリカなどの新興地域には、市場拡大の大きなチャンスがあります。自動車生産の増加、コネクテッド技術の採用の増加、政府の支援的な取り組みにより、これらの地域の需要が高まっています。世界の自動車ミドルウェア市場予測は、これらの地域が予測期間中に成長が加速すると予想されることを示しています。市場関係者は、自動車エコシステムの開発における未開発の可能性を獲得し、競争力を強化するために、その存在感を拡大し、戦略的パートナーシップを形成しています。

- たとえば、2026 年 2 月、現代自動車グループは Vodafone IoT と提携し、Global SIM+ を使用して MENA 全体にコネクテッド カーを展開し、安全で準拠した車内接続、遠隔制御、リアルタイム監視、国境を越えた IoT 統合を可能にしました。

市場の課題

市場の成長を妨げるサイバーセキュリティのリスクとデータプライバシーの懸念

車両のコネクテッド化とソフトウェア主導化が進むにつれて、サイバーセキュリティリスクは市場に重大な課題をもたらします。ミドルウェアはデータ交換を管理する重要なレイヤーとして機能するため、サイバー脅威の潜在的なターゲットになります。安全な通信、堅牢なデータ暗号化、および厳しい自動車サイバーセキュリティ規制への準拠を確保することは、複雑でありリソースを大量に消費します。これらの課題により、導入が妨げられ、開発コストが増加する可能性があります。サイバーセキュリティの懸念に対処することは、車載ミドルウェア市場の成長を維持し、コネクテッドおよび自動運転車テクノロジーに対する消費者の信頼を維持するために不可欠です。

セグメンテーション分析

車種別

消費者の嗜好の高まりと先進的な機能の統合によりSUVセグメントの需要が高まる

車両タイプに基づいて、市場セグメンテーションはハッチバックとセダン、SUV、CV、および CV に分割されます。

プレミアム、高性能、機能豊富な車に対する消費者の嗜好が世界中で高まっているため、SUV セグメントが市場を支配しています。これらの車両には、先進運転支援システム (ADAS)、コネクテッド テクノロジー、強化された安全機能がますます搭載されており、市場の需要を大幅に押し上げています。車両あたりの電子コンテンツの増加と都市部および半都市部での普及拡大により市場シェアがさらに強化され、SUVは予測期間中の市場全体の成長の中心となります。

- 2025 年 5 月、オリンピアン モーターズとフォックスコンは、集中ゲートウェイ アーキテクチャ、リアルタイム データ レイヤー、エージェント AI を備えた AI 定義の車両オペレーティング システムであるオリンパス OS を発売し、クラウド、5G、予測安全性の統合によるスケーラブルな SUV および EV プラットフォームを実現しました。

ハッチバックおよびセダン部門は 2 番目に大きなシェアを占めており、予測期間中に 10.2% の CAGR で成長すると予想されています。同社の大規模な世界的車両ベースと接続性と安全性テクノロジーの着実な統合により、このセグメント全体での一貫したミドルウェアの採用が引き続きサポートされています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

導入タイプ別

安全性が重要なアプリケーションにおける重要な役割により、組み込みミドルウェアセグメントがリード

導入タイプに基づいて、市場は組み込みミドルウェア、適応型ミドルウェア、クラウドベースのミドルウェアに分類されます。

組み込みミドルウェアセグメントは、車両ハードウェアとソフトウェアシステム間のリアルタイム通信を可能にする重要な役割により、市場を支配しています。これは、信頼性、低遅延、効率的なシステム パフォーマンスを確保するために、電子制御ユニット (ECU) 全体で広く採用されています。車両アーキテクチャ内に深く統合されているため、ADAS やパワートレイン システムなどの安全性が重要なアプリケーションに不可欠となり、それによって旺盛な需要を維持し、市場での主導的地位を強化します。

- たとえば、2026 年 4 月、QNX は、QNX OS for Safety 8.0 を NVIDIA IGX Thor および Halos Safety Stack と統合することで、NVIDIA とのコラボレーションを拡大し、SDV およびエッジ システムの決定論的なリアルタイム制御、AI 処理、機能安全を可能にしました。

アダプティブミドルウェアセグメントは、予測期間中に 14.3% の CAGR を記録すると予想されます。その柔軟性、拡張性、およびソフトウェア定義車両および自動運転車両との互換性により、次世代の自動車プラットフォーム全体での急速な採用が促進されています。

による車両アーキテクチャのタイプ

ドメインベースのアーキテクチャセグメントが、現代の車両への広範な採用により優位を占める

車両アーキテクチャのタイプに基づいて、市場はドメインベースのアーキテクチャ、ゾーン アーキテクチャ、集中型コンピューティング アーキテクチャに分類されます。

ドメインベースのアーキテクチャセグメントは、電子制御ユニットをパワートレイン、インフォテインメント、安全性などの機能ドメインに編成するために現代の車両に広く採用されているため、最大の市場シェアを保持しています。この構造により、処理効率が向上し、配線の複雑さが軽減されると同時に、ADAS や接続ソリューションなどの高度な機能の統合がサポートされます。その実証済みの信頼性と従来のアーキテクチャからの段階的な移行パスにより、市場での強い需要が維持され続けています。

- たとえば、2025 年 6 月に、NXP と Rimac は、S32E2 プロセッサを使用した集中型 SDV アーキテクチャを共同開発しました。これにより、20 を超える ECU が 3 つのユニットに統合され、確定的なリアルタイム制御、ASIL D の安全性、スケーラブルなドメインおよびゾーン アプリケーションが可能になりました。

集中型コンピューティング アーキテクチャは最も急成長しているセグメントであり、予測期間中に 14.7% の CAGR を記録すると予想されます。ソフトウェア デファインド ビークルへの移行が進み、高性能コンピューティング プラットフォームの必要性により、集中型システムの採用が加速しています。

ソフトウェアの種類別

OSベースのミドルウェアセグメントがアプリケーションでリード

ソフトウェアの種類に基づいて、市場はオペレーティングシステムベースのミドルウェア、通信ミドルウェア、データ管理ミドルウェアに分類されます。

オペレーティング システム ベースのミドルウェア セグメントは、ハードウェア リソースを管理し、車両アプリケーションの安定した実行を可能にするという基本的な役割により、市場を支配しています。複数のソフトウェア機能を統合するための標準化されたプラットフォームを提供し、信頼性を確保します。安全、リアルタイムパフォーマンス。 ADAS、インフォテインメント、パワートレイン アプリケーションなどの重要な車両システム全体で広く使用されているため、引き続き旺盛な需要が促進され、市場での優位性が強化されています。

- たとえば、2026 年 3 月に Google は、Android Automotive OS SDV プラットフォームのオープンソース化を発表しました。これにより、標準化された車両ソフトウェア アーキテクチャ、OTA アップデート、Snapdragon VSoC を介したクラウドベースの検証、ADAS、テレメトリ、および制御システム全体の統合が可能になります。

データ管理ミドルウェアセグメントは最も急成長しており、予測期間中に 14.6% の CAGR を記録すると予想されます。コネクテッド車両や自動運転車両からのデータ生成の増加により、車両システム内の効率的なデータ処理、ストレージ、分析ソリューションに対する需要が高まっています。

用途別

中核となる車両運用の管理における重要な役割がパワートレインおよびボディコントロール部門の成長を推進

市場はアプリケーションに基づいて、インフォテインメント システム、先進運転支援システム (ADAS)、パワートレインとボディ コントロール、テレマティクスとコネクティビティ、自動運転システムに分類されます。

パワートレインおよびボディ制御部門は、エンジン性能、トランスミッション、ブレーキ、ボディエレクトロニクスなどの車両の中核的な動作を管理する上で重要な役割を果たしているため、最大の市場シェアを保持しています。ミドルウェアにより、複数の制御ユニット間のシームレスな調整が可能になり、効率、信頼性、安全基準への準拠が保証されます。従来型車両と電気自動車の両方においてその重要性が市場の需要を維持し続けています。

- たとえば、2026年1月にインフィニオンとフレックスは、AURIX MCU、モジュラーZCUアーキテクチャ、サイバーセキュリティ、OTA A/Bアップデート、および30以上のビルディングブロックを備えたゾーンコントローラー開発キットを発売し、スケーラブルなSDV E/E開発を加速しました。

自動運転システムは最も急成長している分野であり、予測期間中に 15.2% の CAGR を記録すると予想されます。自動運転技術への投資の増加と AI 駆動システムの統合の増加により、この分野でのミドルウェアの採用が加速しています。

車載ミドルウェア市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Automotive Middleware Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界の自動車ミドルウェア市場で最大の市場シェアを保持し、最も急成長している地域です。この地域の優位性は、中国、日本、インドなどの国々での自動車生産の多さと、コネクテッドカーや自動車の導入の増加によって推進されています。先進運転支援システム (ADAS)。 OEM の強力な存在感、電気自動車および自動運転車の需要の高まり、スマート モビリティに対する政府の支援により、市場の成長はさらに加速します。デジタルインフラストラクチャの拡大と主要企業による投資の増加により、予測期間中の地域市場の拡大が引き続き促進されます。

たとえば、2025 年 2 月に、GAC と Huawei は、データ処理、大規模モデルのトレーニング、AI 開発ツールチェーンを統合した AI ミドルウェア プラットフォームを立ち上げました。このプラットフォームは、インテリジェントな研究開発、スマートな製造、およびスケーラブルな自動車ソフトウェア デファインド車両開発をサポートし、高度な自動車ソフトウェア機能を強化します。

中国自動車用ミドルウェア市場

中国市場は 2026 年に約 7 億 8,000 万米ドルに達すると推定されており、世界収益の約 23.4% を占めます。好調な EV 生産、ADAS の急速な導入、政府支援によるスマート モビリティへの取り組みが業界の成長を推進しています。

日本の自動車用ミドルウェア市場

日本市場は2026年までに約2億ドルに達すると推定されており、世界市場の収益の約6.0%を占める。先進的な自動車研究開発、自動運転技術の早期導入、強力な OEM エコシステムが着実な市場拡大を支えています。

インドの自動車用ミドルウェア市場

インド市場は、2026 年までに約 1 億 4,000 万米ドルに達すると推定されており、世界収益の約 4.3% を占めます。自動車生産の増加、コネクテッドカー需要の増加、デジタル変革への取り組みが市場の急速な成長を推進しています。

北米

北米は 2 番目に大きい市場であり、予測期間中に 12.8% の CAGR で成長すると予想されます。この地域は、自動運転車、コネクテッドテクノロジー、高性能コンピューティングプラットフォームの早期導入の恩恵を受けています。大手テクノロジー企業と自動車メーカーの強力な存在感が、ミドルウェア ソリューションの革新を推進します。車両の安全機能、サイバーセキュリティ、ソフトウェア デファインド ビークルへの注目が高まっており、需要がさらに高まっています。研究開発への継続的な投資と有利な規制枠組みが、この地域全体の自動車ミドルウェア市場の成長を支えています。

- たとえば、2025 年 1 月、QNX、Vector、TTTech Auto は協力して、ASIL D および ISO 21434 に準拠した事前統合車両ソフトウェア プラットフォームを開発しました。これにより、スケーラブルな SDV アーキテクチャが実現し、統合の複雑さが軽減され、OEM 開発サイクルが短縮されます。

米国の自動車用ミドルウェア市場

米国市場は 2026 年までに約 6 億 7,000 万米ドルに達すると推定されており、世界市場の収益の約 20.1% を占めます。強力なテクノロジー エコシステム、自動運転車のテスト、ソフトウェア デファインド ビークルの高い採用が市場の拡大を促進します。

ヨーロッパ

ヨーロッパは、厳格な安全規制と車両の電動化への強い重点に支えられ、世界市場で第 3 位の市場シェアを保持しています。この地域は、高度なソフトウェア システムと ADAS テクノロジーを統合する高級自動車メーカーのハブです。電気自動車やコネクテッドカーの採用の増加とともに、持続可能性への注目が高まっているため、ミドルウェアの需要が高まっています。自動車メーカーとテクノロジープロバイダーとの協力的な取り組みにより、イノベーションがさらに強化され、ヨーロッパの主要国全体で市場の着実な成長が保証されます。

- たとえば、BMW は 2025 年 3 月に、4 つのスーパーブレインと共有ミドルウェア層を備えた SDV アーキテクチャを導入し、OTA アップデート、AI 主導の機能、ゾーン アーキテクチャ、次世代車両向けの 20 倍のコンピューティング パワーを実現しました。

ドイツの自動車用ミドルウェア市場

ドイツ市場は、2026 年までに約 1 億 8,000 万米ドルに達すると推定されており、世界収益の約 5.3% を占めます。強力なプレミアム OEM の存在感、電動化の推進、厳格な安全規制により、一貫したミドルウェアの採用が推進されています。

英国の自動車用ミドルウェア市場

2026 年の英国市場は約 1 億 1,000 万米ドルに達すると推定されており、世界収益の約 3.4% を占めます。自動運転モビリティ、イノベーションハブ、コネクテッドカー開発への注目の高まりが、市場の緩やかな成長を支えています。

中東とアフリカ

中東とアフリカは第 4 位の市場であり、自動車インフラの改善とコネクテッド ビークル テクノロジーへの需要の高まりにより、徐々に成長しています。特に UAE やサウジアラビアなどの国々で、スマート モビリティおよび交通プロジェクトへの投資が増加しており、ミドルウェアの導入が後押しされています。車両の安全機能とデジタル ソリューションに対する意識の高まりも、市場の拡大に貢献しています。この地域はまだ発展途上ですが、世界の市場プレーヤーの参加が増えており、予測期間中に着実な成長が見込まれています。

- たとえば、2025 年 11 月、アブダビは世界初のモジュール式スマート車両を発売し、インテリジェントで自律的で柔軟な都市交通システムをサポートする再構成可能なコネクテッド モビリティ プラットフォームを可能にする新しい交通カテゴリを導入しました。

南アメリカ

南米では、自動車販売の増加とコネクテッドテクノロジーの段階的な導入により、市場が緩やかに成長しています。ブラジルやアルゼンチンなどの国々は、自動車システムの最新化と車両の安全基準の向上に注力しています。インフォテインメントおよびテレマティクス ソリューションに対する需要の高まりにより、ミドルウェアの統合がサポートされています。経済変動は成長に影響を与える可能性がありますが、デジタルインフラストラクチャの改善と自動車アフターマーケットサービスの拡大により、この地域のミドルウェアプロバイダーにとって安定した機会が創出されると予想されます。

- たとえば、2025 年 10 月、フォルクスワーゲンは Nuvei と提携して、コネクテッド カー向け統合決済ミドルウェアを導入し、サブスクリプション ベースのサービス、定期請求、VW Play Connect インフォテインメント システム内でのマルチプロバイダー決済の統合を可能にしました。

競争環境

主要な業界プレーヤー

大手企業は進化する OEM に対応するためにスケーラブルなアーキテクチャに投資しています 要件

市場は適度に統合されており、世界的なテクノロジープロバイダーと専門の自動車ソフトウェア会社が地域を超えて競争しています。 Bosch、Continental AG、Elektrobit、BlackBerry QNX、Vector Informatik、Aptiv PLC、NXP などの主要企業半導体、ルネサス エレクトロニクスは、高性能ミドルウェア プラットフォーム、リアルタイム処理、車両の接続統合に重点を置いています。企業は、ソフトウェア デファインド ビークル ソリューション、AI 対応プラットフォーム、サイバーセキュリティ機能を通じて競争力を強化しています。戦略的パートナーシップ、プラットフォームの標準化、スケーラブルなアーキテクチャへの投資は、市場シェアを拡大し、進化する OEM 要件に対処するための重要な戦略です。

たとえば、2025 年 2 月に、Qorix は Qualcomm と提携して、Ride プラットフォームや Cockpit プラットフォームを含む Snapdragon Digital Chassis プラットフォームとミドルウェアを統合しました。この統合により、確定的処理、機能安全、事前統合されたソフトウェア スタックを備えた、スケーラブルで高性能な SDV ソリューションが可能になります。

プロファイルされた主要な自動車ミドルウェア企業のリスト

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタル AG (ドイツ)

- エレクトロビット(ドイツ)

- BlackBerry Limited – QNX(カナダ)

- ベクター インフォマティック GmbH(ドイツ)

- Aptiv PLC (アイルランド)

- NXP セミコンダクターズ(オランダ)

- ルネサス エレクトロニクス株式会社 (日本)

- ハーマンインターナショナル(米国)

- KPITテクノロジーズ(インド)

- ウインドリバーシステムズ(米国)

- グリーンヒルズソフトウェア(米国)

- TTTech Auto AG (オーストリア)

- ルクソフト (スイス)

- ヴァレオ SA (フランス)

主要な産業の発展

- 2026 年 4 月:Qorix は、インドの RN Embedded Solutions と提携して、AUTOSAR Classic/Adaptive TÜV 認定のミドルウェアと、AI 対応の開発ツールおよびハイパフォーマンス コンピューティング スタックを配布しました。この提携は、OEM および Tier 1 サプライヤー間でのソフトウェア デファインド ビークルの展開を加速することを目的としています。

- 2025 年 12 月:TTTech Auto は、DDS および Zenoh プロトコルに基づいて構築された MotionWise Communication ミドルウェアを発売しました。このソリューションは、HPC、ECU、およびマイクロコントローラーにわたる確定的で安全性が認定された通信を可能にし、TSN ベースのイーサネットおよび QoS 管理を備えた SDV アーキテクチャをサポートします。

- 2025 年 11 月:Eclipse は、決定論的なオーケストレーション、IPC、およびデータ管理モジュールを備えた S-CORE 0.5-alpha をリリースしました。 Qorix は、ADAS、パワートレイン、および HPC ベースのソフトウェア デファインド車両アーキテクチャのスケーラブルで安全性を重視した実行を可能にするミドルウェア オーケストレーションに貢献しました。

- 2025 年 9 月:インフィニオンは、AUTOSAR MCAL ドライバー、SafeTlib、および CDSP ライブラリを備えた AURIX TC4x ソフトウェアを発売しました。このプラットフォームは、ISO 26262 に基づく ASIL D 準拠と ASPICE レベル 3 をサポートし、AI ベースの ADAS、仮想化、高性能 ECU 開発を可能にします。

- 2025 年 6 月:Eclipse Foundation は、SDV 用のオープンソース ミドルウェア スタックである S-CORE を開始しました。このプラットフォームは、QNX SDP 8.0 での IPC、オーケストレーション、およびデータ永続性をサポートし、高性能 ECU 向けのスケーラブルな ISO 26262 準拠の開発を可能にします。

- 2025 年 6 月:QNX と Vector は、QNX OS、Vector ミドルウェア、TTTech MotionWise スケジューリングを統合し、ASIL D、ISO 21434、およびスケーラブルな ECU ベースの展開をサポートする基本的な SDV プラットフォームを開発するための覚書に署名しました。

- 2024 年 4 月:ETAS と BlackBerry QNX は、QNX OS と統合された AUTOSAR Adaptive ミドルウェアを提供するために提携し、安全で高性能な SDV アーキテクチャを実現する UN-R155 および ISO/SAE 21434 に準拠したサイバーセキュリティ ソリューションを備えています。

レポートの範囲

世界の自動車ミドルウェア市場分析は、市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | アプリケーション別、車両タイプ別、展開タイプ別、車両アーキテクチャタイプ別、ソフトウェアタイプ別、および地域別 |

| 用途別 |

|

| 車種別 |

|

| 導入タイプ別 |

|

| ソフトウェアの種類別 |

|

| 車両アーキテクチャのタイプ別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 29 億 6,000 万米ドルで、2034 年までに 87 億 2,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 12 億 3,000 万米ドルでした。

市場は、予測期間中に 12.7% の CAGR を示すと予想されます。

SUV セグメントは、車種の点で市場をリードしています。

コネクテッドカーに対する需要の高まりが市場を牽引する重要な要因となっています。

市場の主要プレーヤーには、Bosch、Continental AG、Elektrobit、BlackBerry QNX、Vector Informatik、Aptiv PLC、NXP Semiconductors、および Renesas Electronics が含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート