自動車用スマートアンテナ市場規模、シェア及び業界分析:タイプ別(シャークフィン、固定マスト、その他)、構成部品別(トランシーバー、ECU、その他)、車種別(SUV、ハッチバック/セダン、小型商用車、大型商用車)、周波数帯域別(1GHz未満、 1-2 GHz、2-4 GHz、5 GHz以上)、地域別予測、2026-2034年

主要市場インサイト

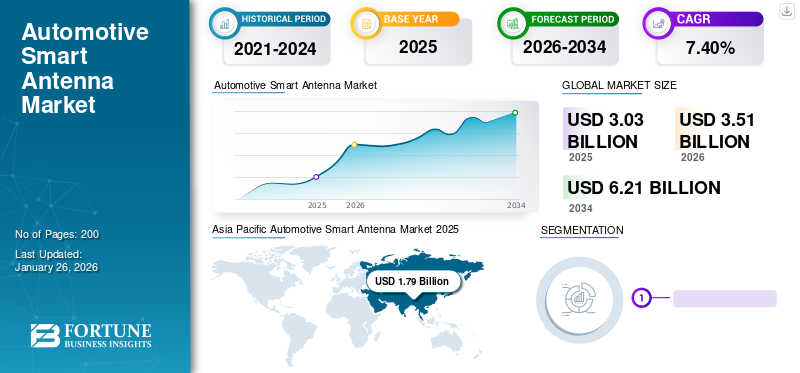

世界の自動車用スマートアンテナ市場規模は2025年に30億3,000万米ドルと評価され、2026年の35億1,000万米ドルから2034年までに62億1,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.40%を示すと予測されている。アジア太平洋地域は2025年に59.09%のシェアで世界市場を支配した。さらに、米国の自動車用スマートアンテナ市場は大幅に成長し、2032年までに推定5,772億米ドルに達すると予測されている。

自動車のスマートアンテナは、車両とインフラストラクチャ間の通信を提供する車両に統合されたアンテナです。データを表示し、車両内のさまざまなアプリケーションを実行するデジタル信号処理アルゴリズムが可能なアンテナアレイで構成されています。スマートアンテナの最も一般的なアプリケーションには、音響信号処理と5GやLTEなどのセルラーシステムが含まれます。

市場は今後数年間で大幅に成長すると予想されており、自動車産業は自動車の生産と供給と需要チェーンの合理化の急増を目撃しています。さらに、乗用車、商用車、およびさまざまな車両タイプの接続された車両アーキテクチャにおける5Gテクノロジーの統合と拡大の増加により、車両の通信技術の需要がさらに促進されています。乗客の需要の増加による電化技術と車両の生産の上昇と商用車スマートビークルコミュニケーションシステムの需要を促進する主な要因であり、世界の市場の成長をさらに推進しています。

市場は、製造施設の閉鎖により、Covid-19のパンデミック期間中の成長の観点から大きなスタントを目撃し、その結果、車両の生産が減少し、スマートコンポーネントの需要をさらに減らし、市場の成長を妨げました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用スマートアンテナ市場インサイト

日本の自動車用スマートアンテナ市場は、コネクテッドカー技術の普及や車載通信の高度化を背景に、急速に注目度が高まっています。高信頼の通信性能、複数の周波数帯への対応、車両設計との一体化などが求められ、次世代モビリティの中核を担う技術として重要性が増しています。また、自動運転・ADASの進展に伴い、高速・低遅延通信やデータ処理の最適化が不可欠となり、アンテナ統合の高度化が進んでいます。グローバル市場が進化する中、日本の自動車産業にとっては、先端通信技術と高品質設計を融合したソリューション開発により、競争力強化の大きなチャンスが広がっています。

自動車のスマートアンテナ市場動向

市場の成長を促進するための自動車データ通信システムのための5Gテクノロジーの統合

自動車産業内のメーカーは、高速データ送信により、車両からインフラストラクチャまでのデータ送信プロセスを高速化するための最新の技術を導入することに非常に注力しています。 5Gは、自動車アプリケーションの重要な側面の一部である超高速データ速度、低レイテンシ、および高い信頼性を提供します。さらに、ビームフォーミングとMIMO(複数の入力、複数の出力)テクノロジーの設置により、自動車用途での5Gの迅速な採用がさらに役立ちます。さらに、安全システムの拡大と自律運転技術の拡大により、自動車のスマートアンテナは、すべての車両プラットフォームにわたって重い需要を目撃することが期待されています。したがって、自動車データ通信システムのための5Gテクノロジーの統合は、市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車のスマートアンテナ市場成長要因

信頼性の高い高速車両データへの需要の増加は、市場の成長に拍車をかけるために転送

自動車産業は、接続された車両技術の迅速な展開を目指しています。車両はますます接続されているプラットフォームになりつつあり、リアルタイムナビゲーション、マルチメディアストリーミング、リモート診断、オーバーザエアソフトウェアの更新など、さまざまなサービスを提供しています。これらのサービスをサポートするには、車両は5Gセルラーネットワーク、Wi-Fiホットスポット、衛星システムなどの外部ネットワークへの強力な接続性を持つ必要があります。

スマートアンテナは、利用可能なシグナルソースを最適に特定して追跡することにより、これらの接続需要を満たす上で重要な役割を果たします。彼らは、接続された車両のセルラーアプリケーションで重要な役割を果たします。システムは、信号強度、ネットワーク輻輳、帯域幅のニーズに基づいて、異なるアンテナまたは周波数帯域を動的に切り替えることができます。これにより、車両は、カバレッジエリア間を移動したり、障害物や環境条件によって引き起こされた信号減衰に遭遇した場合でも、安定した高速接続を維持します。

市場の成長を推進するために、ADAと自律運転技術の採用の増加

自動車のスマートアンテナは、最適化された交通安全と自律運転能力に要求される、車両からすべての(V2X)通信を強化するために重要です。車両間(V2X)通信により、車両はリアルタイムデータを互いに交換し、インフラストラクチャと歩行者をサポートすることができます高度なドライバー支援システム(ADA)および衝突回避メカニズム。

V2X通信にスマートアンテナを使用する車両は、ハザード警告、交通信号情報、低レイテンシと高い信頼性のある歩行者検出アラートなどの重要な安全メッセージを送信および受信できます。これにより、意思決定と対応時間がより高速になり、事故のリスクが低下し、全体的なトラフィックフローが洗練されます。スマートアンテナには、不正アクセスを制限し、コミュニケーションデータの機密性、完全性、および信頼性を保存するための強力なセキュリティ対策が含まれます。これらのアンテナは、安全なブートストラップ、相互認証、暗号化、侵入検知などの手法を使用して、認定車両、インフラストラクチャプロバイダー、クラウドサーバーなどの信頼できるエンティティと安全な通信チャネルを確立します。

抑制要因

ワイヤレスアクティビティが高い都市部での干渉と共存は、コミュニケーションのパフォーマンスを低下させる可能性があります

接続されたインフラストラクチャを備えた都市部は、ワイヤレスデータ送信アクティビティが多い傾向があり、信頼性を妨げ、転送パフォーマンスの分解を引き起こす可能性があります。さらに、大規模なメガ構造と高層ビルを備えた大都市では、マルチパス伝播の可能性が発生する可能性があります。信号がさまざまな材料や表面から反射されたり、閉塞のために散乱したりすると、より多くの信号の歪みと干渉がさらに生じ、データ送信の成功に問題が発生する可能性があります。したがって、Wi-Fi、Bluetooth、Cellular Networksなどの他のワイヤレスシステムとの共存には、慎重なスペクトル管理と干渉緩和技術が必要であり、これらのいくつかの要因は、将来の自動車のスマートアンテナ市場の成長を妨げると予想されます。

自動車のスマートアンテナ市場セグメンテーション分析

タイプ分析による

強力で空力アンテナ構造の需要の増加により、サメのフィンセグメントがリードしています

タイプに基づいて、市場はサメフィン、固定マストなどにセグメント化されています。

Shark Finセグメントは、2025年に70.91%のシェアで自動車のスマートアンテナ市場を支配していました。このセグメントは、予測期間中に最高の成長率で成長すると予想されます。セグメントの主要なシェアは、自動車のOEMメーカーの間でより高い需要に応じて、サメのフィンアンテナを車両体に統合して、アンテナのより触覚的で空力設計を提供し、アンテナの寿命をさらに高めることができます。

固定されたマストなどは、2023年に市場のかなりのシェアを占めています。固定されたマスト自動車アンテナの需要は、車両システムとの固定マスト自動車アンテナの設置と統合の低いことに起因しています。市場でのコンポーネントの可用性が高くなると、このセグメントの成長がさらに促進されます。

コンポーネント分析による

正確な信号処理と伝送に対する需要の高まりは、トランシーバーのより大きな需要に貢献します

コンポーネントに基づいて、自動車のスマートアンテナ市場は、トランシーバー、ECUなどにセグメント化されています。

トランシーバーセグメントは、2023年に最大の市場シェアを保持し、予測期間中に支配を維持し、2025年に1億41330万米ドルの価値に達すると予想されます。さらに、5Gテクノロジーの統合の増加は、セグメントの成長を促進する態勢を整えています。

ECUおよびその他のセグメントは、2023年の市場シェアに関しても注目に値する位置を占めています。シグナル処理、ビームフォーミング、チャネルの推定、ネットワークインターフェイス、システム制御、および車両エレクトロニクスとの統合の需要は、これらのセグメントの成長を促進する主な要因の一部です。

車両タイプ分析による

セグメントの成長を促進するためにSUVを所有するための消費者からの需要の増加

車両の種類に基づいて、自動車のスマートアンテナの市場は、SUV、ハッチバック/セダン、軽い商用車、重い商用車にセグメント化されています。

SUVSセグメントは、予測期間中に最高のシェアと成長率を目撃する予定であり、研究期間中は大幅に成長を続けることが期待されています。需要は、乗客と貨物スペースの観点から汎用性を提供するため、SUVの膨張需要に起因しています。彼らはしばしばセダンやハッチバックに比べてより大きなインテリアを持っているため、家族、屋外愛好家、または大きなアイテムを輸送する必要がある人に最適です。

ハッチバック/セダンセグメントは、2023年に2番目に大きい市場シェアを占めています。これらの車両の需要は、車両を所有し、個人輸送を容易にするための消費者の好みの増加に起因しています。ハッチバックは、大衆が車両を所有するための経済的選択を提供します。同様に、セダンは豪華な旅行を選択する中流階級の中で人気のある選択肢であり、したがって販売に貢献しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

周波数範囲分析による

さまざまな接続された車両技術を導入するためのOEMの焦点の上昇2-4 GHzセグメントの拡張

周波数範囲に基づいて、自動車のスマートアンテナの市場は、1 GHz未満、1〜2 GHz、2〜4 GHz、および5 GHz以上にセグメント化されています。

2〜4 GHzセグメントは、2023年に最大の市場シェアを保持していました。市場シェアが大きいほど、2023年にこのセグメントの市場シェアに貢献した消費者向けのさまざまな接続車両技術とインフォテインメントシステムの導入にOEMの焦点が増えているためです。

上記の5 GHzセグメントは、5Gを車両に導入して車両の送信とデータの解釈と車両に基づくWi-Fiベースのアプリケーションの増加など、5Gを車両に導入するなど、高速トラッキングの次世代データ送信統合にメーカーの焦点が増えているため、予測期間中に最も急成長している速度で拡大すると予想されます。

地域の洞察

地域ごとに、自動車のスマートアンテナの市場は、アジア太平洋、北米、ヨーロッパ、およびその他の世界に分離されています。

Asia Pacific Automotive Smart Antenna Market 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、アジア諸国の消費者の間で次世代車両の需要が増加したためにリードしました

アジア太平洋地域は、1.40米ドルになったため、最大の市場シェアを保有していました 2023年の10億。中国の市場は、10.3%の安定したCAGRで成長すると予想されています。この地域の市場シェアが高くなり、地域の成長率が最も高く、インド、中国、日本などの主要なアジア諸国での消費者支出力の増加により、車両の浸透率が高いことに起因する可能性があり、大規模な車両生産の需要を促進しています。これは、製造施設の拡大と相まって、さらにこの地域のスマートアンテナなどの車両成分の需要が大きくなります。日本の自動車スマートアンテナ市場は、2025年に推定値3,34百万米ドルに達すると予想されています。

ヨーロッパと北米は重要な市場シェアを保有しており、接続された車両技術の需要の増加により、予測期間中に安定した速度で成長することも期待されています。さらに、車両およびインフラのエコシステムへの最新の技術を促進する北米およびヨーロッパ諸国の能力は、これらの国でこの技術の採用を推進することがさらに期待されています。ヨーロッパは9.4%のCAGRを示すと予測されています。

世界の残りの部分は、今後の市場の1つになると予想されており、予測期間中に2番目に高い成長率で成長することが期待されています。中東およびアフリカ諸国の大都市でのインフラストラクチャの拡大の増加により、この地域の次世代車両の需要が促進されています。

自動車のスマートアンテナ市場の主要企業のリスト

企業は、製品の早期採用のために自分の存在を拡大することを強調しています

自動車のスマートアンテナ業界の企業は、主要な車両メーカーが製品を早期に採用できるように、今後の自動車市場での存在を促進および拡大することに焦点を当てています。彼らは革新するように強く動機付けられており、エンドユーザーに広範な使いやすさを提供するために、アンテナアーキテクチャを常に改善しています。市場の主要なプレーヤーは、テレマティクスの未開拓の可能性を認識しており、イノベーションとテレマティクスのアプリケーションベースのテクノロジーの導入に非常に関与し、車両メーカーが次世代車両の自動車コンポーネント契約に誘導しています。

自動車のスマートアンテナ業界のプレーヤーは、車両生産能力が高い主要地域での事業の拡大にも注力しています。さらに、世界中のさまざまなエンドユーザーからの成長しているイニシアチブは、インフラから車両へのスムーズなデータ送信に向けて、その逆のイニシアチブは、焦点を当てる重要な開発分野の一部です。

プロファイルされた主要企業のリスト:

- Mitsumi Electric Co.、Ltd。(日本)

- コンチネンタルAG(ドイツ)

- Harada Industry Co.、Ltd。(日本)

- モレックス(私たち。)

- Infac Corporation(韓国)

- フィコサインターナショナルSA(スペイン)

- HUFグループ(ドイツ)

- Harman International Inc.(米国)

- FUBA Automotive Electronics GmbH(ドイツ)

- レアード接続(米国)

主要な業界開発:

- 2024年4月:以前はTallysman Wirelessとしても知られていたCalian GNSSは、最新のプロのGNSSアンテナをリリースしたと発表しました。アンテナはケクターチップセットを統合し、デュアルバンドGNSS、拡張フィルタリング、低位相中心、低信号対雑音比など、さまざまなソリューションを提供します。同社は、TW5387アンテナが自動車に適した選択肢を提供していると主張しています。uav、および正確さと正確なタイミングが必要なロボットアプリケーション。

- 2023年12月:LGは、ラスベガスで開催されたCES 2024で、車両接続ソリューションの最新の技術革新を紹介しました。同社は、新世代の透明な自動車アンテナを発表しました。同社の自動車アンテナ市場への参入は、通信自動車コンポーネントセグメントで顧客ベースと製品ビジネスをさらに拡大することが期待されています。

- 2023年6月:U-BloxとCalianは、両社がPointperfectのスマートGNSSアンテナ/レシーバーを設計および開発した戦略的パートナーシップを発表しました。 U-Boxは、自動車ワイヤレステクノロジーの主要なプレーヤーの1つです。 Pointperfectサービスは現在、北米、ヨーロッパ、およびアジア地域のいくつかの部分で利用できます。

- 2023年2月:大手半導体Chipmaker Company Qualcommは、スマートカー向けのSnapdragon Automotive 5Gプラットフォームの最新バージョンを発表したことを発表しました。 Snapdragon 5Gは、モデムからアンテナ5Gソリューションを使用しており、ワイヤレスデータ送信プロセスをさらに高めることが期待されています。

- 2022年1月:Denso Corporationは、車両センシングシステムを強化するために、グローバル安全パッケージ「Global Safety Package 3」の改良バージョンを立ち上げました。製品の改善機能には、アンテナ設計のアップグレード、サイズとコストの削減、およびより高い無線波効率のためのより小さなアンテナのMIMOテクノロジーが含まれます。

報告報告

このレポートは、詳細な自動車スマートアンテナ市場分析を提供し、著名な企業、製品タイプ、主要な製品技術などの重要な側面に焦点を当てています。これに加えて、市場の動向に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献してきたいくつかの要因が含まれています。

An Infographic Representation of 車載用スマートアンテナ市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2036年までの7.40%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

による 成分

による 車両タイプ

による 周波数範囲

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2026年に35億1000万米ドルと評価され、2034年までに62億1000万米ドルに達すると予測されている。

市場は2026年から2034年の予測期間中に年平均成長率(CAGR)7.40%の成長率を記録すると見込まれている。

信頼できる高速車両データ転送に対する需要の増加は、市場の成長を促進すると予想されます。

アジア太平洋地域は2025年に59.09%のシェアで世界市場を支配した。

種類別では、2026年にフカヒレセグメントが支配的であった。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。