自動車組み込みシステム市場規模、シェアおよび業界分析、タイプ別(ハードウェアおよびソフトウェア)、車両タイプ別(ハッチバック/セダン、SUV、小型車および大型車)、アプリケーション別(パワートレインおよびエネルギー管理、シャーシおよびボディエレクトロニクス、安全性および運転支援、インフォテインメントおよびヒューマンマシンインターフェイス(HMI)およびコネクティビティおよびテレマティクス)、推進力別(ICE、HEV、およびEV)、地域別予測、2026 ~ 2034 年

主要市場インサイト

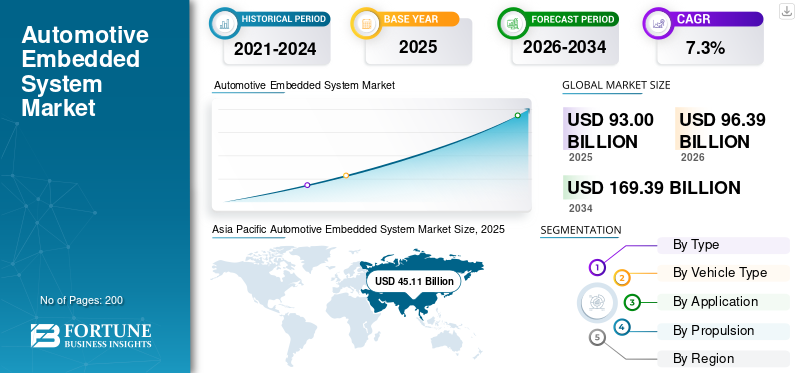

世界の自動車用組込みシステム市場規模は2025年に930億米ドルと評価された。市場は2026年の963億9000万米ドルから2034年までに1693億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.3%を示すと予測されている。アジア太平洋地域は2025年に48.51%の市場シェアを占め、世界市場を牽引した。

この市場は、特定の制御、監視、通信、安全機能を実行するために車両に組み込まれた専用のハードウェアおよびソフトウェア システムの設計、開発、統合、商品化に焦点を当てた世界的な業界を指します。これらのシステムはマイクロコントローラーで構成されており、センサー、アクチュエーター、組み込みソフトウェア、リアルタイム オペレーティング システム (RTOS) が含まれており、パワートレイン制御、車体電子機器、インフォテインメント、先進運転支援システム (ADAS)、車両ネットワークなどの車両機能を総合的に実現します。

市場の成長は主に、車両の電動化の増加、ADASおよび自動運転技術の採用の増加、安全性、快適性、接続機能の強化に対する消費者の需要の高まりによって推進されています。電子安定制御装置、高度なブレーキ システム、リアルタイム診断の義務付けなど、車両の安全性と排出ガスに関する規制義務により、組み込みシステムの統合がさらに加速しています。さらに、ソフトウェア デファインド ビークル、無線 (OTA) アップデート、コネクテッド カー エコシステムへの移行により、車両ごとの組み込みエレクトロニクスの複雑さとコンテンツ価値が増大しており、それによって乗用車と商用車の両方のセグメントにわたる主要な市場成長ドライバーとして機能しています。

自動車組み込みシステム市場は、主要な OEM および Tier 1 サプライヤーが予測分析プラットフォームに投資しており、適度に統合されています。主要企業には、Continental AG、Bosch、Delphi Technologies、Siemens Mobility、Garrett Motion、ZF Friedrichshafen などがあります。これらの企業は、製品供給を増やすために、クラウドベースのメンテナンス プラットフォーム、AI 対応診断ソフトウェア、および自動車メーカーとのコラボレーションに主に焦点を当てています。 Pitstop、Noregon Systems、および Uptake Technologies は、リアルタイムの車両の状態に関する洞察を備えた機械学習ベースのソリューションを提供する新興企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用組み込みシステム市場の主なポイント

- 2025年の市場規模:930億米ドル

- 2026年の市場規模:963億9000万米ドル

- 2034年までの市場規模予測:1,693億9,000万米ドル

- 年平均成長率:2026年~2034年で7.3%

- アジア太平洋地域は、2025年時点で自動車組み込みシステム市場において48.51%のシェアを占め、市場を席巻した。

- パワートレインおよびエネルギー管理分野は、予測期間中に年平均成長率(CAGR)8.3%で最も速い成長を遂げると予想されている。

- ハイブリッド車(HEV)セグメントは、予測期間中に年平均成長率(CAGR)8.9%で拡大し、最も高い成長率を記録すると予測されている。

アジア太平洋地域

アジア太平洋地域は、高い車両生産台数、電気自動車(EV)の普及拡大、主要自動車製造拠点におけるコネクテッドカー技術の統合の進展に支えられ、引き続き地域市場を牽引している。

北米

北米は、先進運転支援システム(ADAS)、インフォテインメント、コネクテッドカーソリューションに対する強い需要の恩恵を受けており、主要な自動車メーカー、半導体企業、テクノロジープロバイダーの存在によって支えられている。

ヨーロッパ

欧州では、厳格な排出ガス規制、高度な車両安全基準、そして高級車や中級車への組み込みシステムの導入拡大により、着実な成長が続いている。

私たち

市場を牽引しているのは、ソフトウェア定義型車両、先進運転支援システムの普及拡大、そしてコネクテッドモビリティ機能に対する消費者の高い需要である。

日本

強力な自動車製造能力、インテリジェント車両技術の急速な普及、そしてハイブリッド車および電気自動車の開発への継続的な投資が、市場の成長を支えている。

続きを読む

市場ダイナミクス

市場の推進力

ADASと車両安全技術の統合の高まりが市場の成長を促進

統合の進展先進運転支援システム (ADAS)また、自動車メーカーが安全性、自動化、法規制順守をますます優先する中、車両安全技術は自動車組み込みシステム市場の成長の主要な原動力となっています。アダプティブクルーズコントロール、車線逸脱警報、前方衝突回避、自動緊急ブレーキ、ドライバー監視システムなどのADAS機能は、センサー、電子制御ユニット(ECU)、リアルタイム組み込みソフトウェアを統合した複雑な組み込みアーキテクチャに依存しています。これらのシステムの採用の増加は、主要な自動車市場における必須の安全機能やより高い衝突試験評価要件など、世界的な厳しい安全規制によって推進されています。さらに、特に乗用車において、運転の安全性と利便性の向上を求める消費者の需要が高まっているため、OEM はミッドレンジおよびエントリーレベルのモデル全体に ADAS 機能を提供するようになっています。センサー フュージョン、人工知能、高性能コンピューティング プラットフォームにおける技術の進歩により、車両ごとに組み込まれるコンテンツはさらに増加しています。

- 2025 年 6 月、マヒンドラ & マヒンドラは、スコーピオ N にレベル 2 の先進運転支援システム (ADAS) を導入しました。さらに、同社は新しい Z8T バリアントを発売し、プレミアム Z8 シリーズの魅力とアクセスしやすさを強化しました。同社はまた、次のような機能を備えたレベル 2 ADAS をプレミアム Z8L バリアントに導入しました。

- 前方衝突警報

- 自動緊急ブレーキ

- ストップ&ゴー機能付きアダプティブクルーズコントロール

- スマートパイロットアシスト

- 車線逸脱警報

- レーンキープアシスト

- 交通標識の認識

- ハイビームアシスト

市場の制約

半導体サプライチェーンの不安定性と部品不足が市場の成長を制限する可能性がある

半導体サプライチェーンの不安定性と持続的な部品不足は市場にとって大きな制約となり、生産の継続性と技術の採用に直接影響を与えます。車載組み込みシステムは、車載グレードのマイクロコントローラー、プロセッサー、メモリーチップ、センサー、電源管理 IC に大きく依存しており、これらはすべて長い認定サイクルと厳格な信頼性基準を必要とします。地政学的な緊張、貿易制限、自然災害、半導体ファウンドリの生産能力の制約によって引き起こされる混乱は、リードタイムの延長と部品価格の変動につながっています。自動車セクターは半導体割り当てにおいて家庭用電化製品に比べて優先順位が低いため、これらの課題は自動車セクターに過度に影響を及ぼします。その結果、OEM と Tier 1 サプライヤーは、車両生産の遅延、ADAS などの組み込み集約型機能の発売延期、調達コストの増加に直面しています。現地生産とサプライチェーン多様化への長期投資にもかかわらず、半導体の不安定性は引き続き自動車組み込みシステム市場の成長に対する構造的な制約として機能しています。

市場機会

コネクテッドカーと無線(OTA)アップデートエコシステムの拡大により成長の見通しが生まれる

車両がデジタル接続されたプラットフォームとして機能するため、コネクテッド ビークル テクノロジーと無線 (OTA) アップデート エコシステムの拡大は、大きな市場機会をもたらします。組み込みシステムは、リアルタイムのデータ交換、車両からクラウドへの通信、テレマティクス、インフォテインメント、およびリモート診断を可能にする上で重要な役割を果たします。 OTA アップデートの採用の増加により、OEM は物理的なサービスの介入を必要とせずに、ソフトウェアの機能強化、セキュリティ パッチ、機能のアップグレードをリモートで展開できるようになり、車両のライフサイクル管理と顧客エクスペリエンスが大幅に向上します。この変化により、継続的な接続とデータの整合性をサポートできる、安全で高性能の組み込みプロセッサ、ミドルウェア、および通信モジュールの需要が高まっています。さらに、OTA 対応アーキテクチャにより、自動車メーカーはサブスクリプションベースの機能と販売後の収益化モデルを導入でき、収益機会が拡大します。としてサイバーセキュリティ要件とデータ量が増加するにつれ、堅牢な暗号化、セキュア ブート、更新管理機能を提供する組み込みシステム プロバイダーが競争上の優位性を獲得すると予想されます。全体として、接続された OTA 対応エコシステムの急速な拡大により、最新の車両における組み込みシステムの戦略的重要性が強化されています。

車載組み込みシステム市場の動向

車載用オペレーティング システムの使用増加とミドルウェアの標準化

OEM が増大するソフトウェアの複雑性を管理し、開発効率を向上させることを目指しているため、車載用オペレーティング システムとミドルウェアの標準化の採用の増加は、車載用組み込みシステム市場を形作る重要な市場トレンドとなっています。標準化された自動車用オペレーティング システムとミドルウェア プラットフォームにより、ハードウェア コンポーネント、アプリケーション ソフトウェア、車両ネットワーク間のシームレスな通信が可能になり、独自のソリューションへの依存が軽減されます。このアプローチは、車両プラットフォームおよびモデルのバリエーション全体でのソフトウェアの再利用をサポートし、開発時間とコストを大幅に削減します。さらに、標準化されたミドルウェアにより、機能安全とサイバーセキュリティの要件への準拠を確保しながら、ADAS、接続、OTA アップデートなどの高度な機能の統合が容易になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

電子コンテンツの増加と自動車グレードのコンポーネントの重要な役割によってハードウェア部門の優位性が拡大

タイプに基づいて、市場はハードウェアとソフトウェアに分類されます。

ハードウェアセグメントは、車両の機能と安全性における物理コンポーネントの重要な役割により、自動車組み込みシステム市場シェアを独占しています。自動車組み込みハードウェアには、マイクロコントローラー (MCU) が含まれます。マイクロプロセッサ(MPU)、センサー、アクチュエーター、メモリデバイス、通信ICなど、リアルタイムの制御および監視機能の実行に不可欠なものです。この優位性は、特に ADAS、電動化、コネクテッド ビークル テクノロジーの導入の増加に伴い、車両ごとの電子コンテンツの増加によって推進されています。レーダーベースの安全システム、バッテリー管理システム (BMS)、集中型車両コンピューティング プラットフォームなどの高度なアプリケーションには、厳格な信頼性と安全性認証を備えた高性能の自動車グレードのハードウェアが必要です。

ソフトウェア部門は、分析期間中に 8.1% という最速の CAGR で成長する見込みです。

車種別

SUV の優位性は、プレミアムなポジショニングと高度な組み込みテクノロジーの高度な統合によって牽引されています

車種別にみると、市場はハッチバック/セダン、SUV、小型車、大型車に分類されます。

SUV は、より高い平均販売価格、プレミアムな位置付け、高度な電子機能の統合の強化により、車種別の自動車組み込みシステム市場シェアを独占しています。 SUV には通常、高度な ADAS、マルチゾーン インフォテインメント、デジタル コックピット、パワートレイン制御モジュール、接続ソリューションなど、幅広い組み込みシステムが組み込まれています。安全性、快適性、インテリジェントな運転機能に対する消費者の好みにより、OEM は次世代組み込み技術の導入において SUV を優先するようになりました。

- テスラは、2025 年 6 月にテキサス州オースティンで教師なし FSD サービスの試験運用を開始しました。この取り組みは、ハードウェア 4.0 (AI4) FSD コンポーネントや、環境意識を高めるための更新車両の新しいフロント バンパー カメラなど、同社の AI および組み込みシステムの継続的な進歩によって支えられています。

SUV セグメントは 8.0% の CAGR を示す準備ができており、分析期間を通じて最も速い成長を示しています。

用途別

電動化と排出ガスのコンプライアンス要件によって推進されるパワートレインとエネルギー管理アプリケーションの優位性

市場はアプリケーションに基づいて、パワートレインとエネルギー管理、シャーシとボディエレクトロニクス、安全性とドライバー支援、インフォテインメントとヒューマンマシンインターフェイス(HMI)、コネクティビティとテレマティクスに分類されます。

パワートレインとエネルギー管理は、車両の性能、効率、規制順守において重要な役割を果たしているため、市場を支配しています。このセグメントの組み込みシステムは、エンジン管理、トランスミッション システム、バッテリー管理システム (BMS)、パワー エレクトロニクス、ICE、ハイブリッド、および熱管理を制御します。電気自動車。電動パワートレインの採用の増加により、エネルギーの最適化と安全性に必要な組み込みコントローラー、センサー、リアルタイム ソフトウェアの複雑さと価値が大幅に増加しました。厳しい排ガス規制と燃費規制により、精密な電子制御システムの需要がさらに高まっています。

パワートレインおよびエネルギー管理セグメントは CAGR 8.3% で成長する見込みであり、分析期間を通じて最も速い成長を示しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進力による

大規模な設置ベースと規制主導のパワートレイン最適化によって推進される ICE が優位性を発揮

市場は推進力に基づいてICE、EV、HEVに分類されます。

ICEセグメントは、従来型車両の世界的な設置ベースが大規模であり、先進市場と新興市場の両方で継続的に生産されているため、自動車組み込みシステム市場を支配し続けています。 ICE 車両の組み込みシステムは、エンジン コントロール ユニット (ECU)、トランスミッション制御、燃料噴射、点火時期、排出ガス監視、車載診断などに広く使用されています。厳しい排出ガス規制と燃費基準により、OEM は燃焼を最適化し、汚染物質を削減するために、ますます高度な組み込みコントローラーとセンサーを導入する必要に迫られています。

- 2024年3月、トヨタはカローラおよびカムリモデル用に更新された内燃エンジン(ICE)のバリエーションを導入しました。これらの車両には、強化された規制基準を満たすように設計された強化された組み込みエンジン管理システムが搭載されています。これにより、エンジンの状態とパフォーマンスを継続的に監視できます。これにより、燃料供給が最適化され、効率が向上し、排出量が削減されます。

HEV セグメントは 8.9% の CAGR で成長する見込みであり、分析期間を通じて最も速い成長を示しています。

車載組み込みシステム市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Embedded System Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、自動車生産量の多さ、急速な技術導入、中国、日本、韓国、インドにわたる自動車製造拠点の拡大により、自動車組み込みシステム市場を支配しています。この地域は、乗用車と商用車の両方に対する強い需要と、マスマーケットおよびプレミアムセグメントにわたる組み込みシステムの統合の増加によって恩恵を受けています。特に中国は、電気自動車、コネクテッドカープラットフォーム、インテリジェントコックピット技術の積極的な導入を通じて成長を推進しています。

- たとえば、2024年8月、BYDは中国で最新のSong Plus DM-iを発売しました。これには、アダプティブクルーズコントロール、車線維持支援、中価格帯の価格帯で提供が増えている集中型組み込みコンピューティングプラットフォーム機能を搭載したインテリジェントインフォテインメントシステムなどの高度な組み込みADAS機能が統合されています。

北米

北米は、ADAS、コネクテッド ビークル テクノロジー、ソフトウェア デファインド ビークル アーキテクチャの強力な採用によって推進され、自動車組み込みシステムの技術的に先進的な市場を代表しています。この地域は、特に米国における大手 OEM、ティア 1 サプライヤー、半導体企業の存在から恩恵を受けています。特に SUV や自動車の安全性、インフォテインメント、コネクティビティ機能に対する消費者の高い需要があります。ピックアップトラック組み込みシステムの統合を引き続きサポートします。

ヨーロッパ

ヨーロッパは、厳しい排出ガス規制、高度な安全義務、および高度な電子コンテンツを搭載したプレミアムおよびミッドレンジ車の強力な普及によって推進されている自動車組み込みシステムの主要市場です。欧州の OEM は、パワートレイン最適化、ADAS、集中型車両アーキテクチャのための組み込みシステム導入の最前線に立っています。この地域では機能安全とサイバーセキュリティの標準が早期に導入されており、洗練された組み込みソフトウェアとハードウェアの需要がさらに高まっています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域は、自動車組み込みシステムの新興市場を代表しています。これらの地域の成長は主に、自動車生産の緩やかな増加、安全意識の高まり、規制枠組みの改善によって推進されています。

競争環境

主要な業界プレーヤー

主要な組み込みコンピューティング、ソフトウェア プラットフォーム、クラウド アライアンスが競争を再構築

自動車組み込みシステム市場は、ボッシュ モビリティ ソリューションズ、コンチネンタル AG、ZF フリードリッヒスハーフェン AG、シーメンス、NXP セミコンダクターズ、ルネサス エレクトロニクス、クアルコムなどの主要な Tier 1 サプライヤーおよびテクノロジー企業によって独占されています。これらのプレーヤーは、パワートレイン制御、ADAS、接続、インフォテインメント アプリケーションをサポートする統合された組み込みハードウェア、ソフトウェア プラットフォーム、ミドルウェアを提供します。競争上の差別化は、強力な OEM パートナーシップ、ソフトウェア デファインド車両アーキテクチャへの投資、機能安全とサイバーセキュリティの能力によって推進されます。

競争力の鍵となるのは、ソフトウェア デファインド ビークル (SDV) への対応です。SDV では、組み込みハードウェアと標準化されたソフトウェア レイヤーをバンドルして、OEM 統合の負担を軽減します。たとえば、ボッシュとマイクロソフトは、統合の複雑さを軽減し、フリート規模での OTA アップデートを可能にすることを目的とした、車両からクラウドへのソフトウェア プラットフォームのアプローチに焦点を当てています。一方、コンチネンタルは、高性能車載コンピュータの組み込みソフトウェア サイクルを加速するために、クラウドベースの開発および仮想化アプローチを重視してきました。

プロファイルされた主要な車載組み込みシステム企業のリスト

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタル AG (ドイツ)

- ZF フリードリヒスハーフェン AG (ドイツ)

- 株式会社デンソー(日本)

- Aptiv PLC (アイルランド)

- ヴァレオ SA (フランス)

- マグナインターナショナル株式会社(カナダ)

- 日立アステモ株式会社(日本)

- ヒュンダイモービス(韓国)

- Forvia (フォルシア + HELLA) (フランス)

- NXP セミコンダクターズ(オランダ)

- インフィニオン テクノロジーズ AG(ドイツ)

- テキサス・インスツルメンツ社(私たち。)

- ルネサス エレクトロニクス株式会社 (日本)

- STマイクロエレクトロニクス(スイス)

- Vector Informatik GmbH (ドイツ)

- ウインドリバーシステムズ(米国)

主要な産業の発展

- 2025年12月: ゼネラルモーターズは、一部の 2025 年型および 2026 年型キャデラックおよびシボレー車が、間もなく無線 (OTA) アップデートを介してインフォテインメント システムに直接 Apple Music をネイティブに統合すると発表しました。この機能強化は、自動車業界の広範なトレンドを反映しています。組み込みシステム自動車メーカーは、リッチなマルチメディア アプリや接続されたサービスを車両ソフトウェア エコシステムに直接組み込むことが増えています。

- 2025年12月: 日産は、AI スペシャリストの Wayve と提携して、テスラのようなカメラベースの自動運転システムを開発する計画を発表し、2028 年までに Armada、Pathfinder、Rogue などのモデルで発売することを目標としており、将来の組み込み ADAS と AI ソフトウェアの統合を強調しています。

- 2024 年 7 月:フォルクスワーゲンは、主に MIB4 (モジュラー インフォテインメント マトリックス、第 4 世代) インフォテインメント システムや新しい ADAS の統合など、アップグレードされた電子アーキテクチャを通じて、新しい埋め込みコンテンツを搭載した最新のゴルフを発売しました。インフォテインメント システムのハードウェアとソフトウェアは、第 4 世代 MIB プラットフォームに基づいた完全に新しいものです。これにより、ナビゲーション、App-Connect、ストリーミング、空調制御などの機能のパフォーマンスが向上し、安定性が向上します。

- 2025年5月: XPENG は、中国の EV 市場で 20,000 ドルという手頃な価格帯で高度な ADAS とプレミアム機能を提供する全電動ハッチバック セダンである MONA M03 Max を発売しました。

- 2024 年 1 月:ヒュンダイは、レベル 2 ADAS、デジタル コックピット、強化された組み込みインフォテインメントと接続システムを備えたインド向けの更新された Creta を導入し、大容量ミッドレンジ SUV の組み込みコンテンツの大幅なアップグレードを示しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 7.3% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、車両タイプ、用途、推進力、地域別 |

|

による タイプ |

· ハードウェア · ソフトウェア |

|

車両タイプ別 |

· ハッチバック/セダン · SUV · 小型車両 · 大型車両 |

|

による 応用 |

· パワートレインとエネルギー管理 · シャーシおよび車体電子機器 · 安全性と運転支援 · インフォテインメントおよびヒューマン マシン インターフェイス (HMI) · 接続性とテレマティクス |

|

による 推進 |

・ 氷 · EV · HEV |

|

地理別 |

· 北米 (タイプ、車両タイプ、用途、推進力、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (タイプ、車両タイプ、アプリケーション、推進力、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (タイプ、車両タイプ、アプリケーション、推進力、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · 世界のその他の地域 (タイプ、車両タイプ、アプリケーション、推進力、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 930 億米ドルで、2034 年までに 1,693 億 9000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 451 億 1,000 万米ドルでした。

市場は、予測期間中に 7.3% の CAGR を示すと予想されます。

車種別ではSUVセグメントが市場をリードした。

ADAS と車両安全技術の統合の高まりが市場の成長を促進します。

2025 年にはアジア太平洋地域がシェアの点で市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート